9.5. Оценка и анализ рентабельности деятельности компании

Основным показателем, позволяющим оценить результат деятельности организации, является прибыль, но это абсолютный по-казатель, обладающий по этой причине огромным недостатком — несопоставимостью по разным хозяйствующим субъектам, в связи с чем в анализе гораздо бблыиую ценность приобретают относительные показатели, сопоставимые в пространственно-временном разрезе.

Таковыми являются показатели рентабельности. Что касается рентабельности деятельности компании, то нужно определить, сколько прибыли приносит каждый рубль затрат, поэтому критерием окупаемости затрат выступает прибыль компании. И здесь у аналитика начинаются проблемы: связанные, во-первых, с исчислением прибыли, во-вторых, с тем, что считать затратами, расхода-ми компании, направленными на получение этой прибыли. Теперь нам пришлось столкнуться с проблемой определения затрат. Возможны два противоположных решения этой проблемы: согласно первому под расходами нужно понимать весь актив баланса, согласно второму — только декапитализированные расходы.В первом случае схема оценки рентабельности по данным отчетности выглядит, как показано на рис. 9.9, а расчет рентабельности осуществляется по формуле

Р— =4х100%> (9-21)

А

где 77 — прибыль за период; А — средняя величина активов за период.

Числитель формулы (9.21) может быть представлен разными показателями прибыли в зависимости от целей анализа. Однако более обоснованно в качестве результата рассматривать прибыль от продаж как итог основной деятельности компании, ради ведения которой компания вкладывает деньги в активы. Знаменатель тоже может быть определен как по всей совокупности активов, так и в отдельности по внеоборотным и оборотным активам.

Он берется в средней оценке, в противном случае числитель и знаменатель будутБаланс

Актив Пассив\r\n Капитал и резервы\r\nВнеоборотные активы \r\n Прибыль \r\n Долгосрочная кредиторская\r\n задолженность\r\nОборотные активы Краткосрочная кредиторская\r\n задолженность\r\nРис. 9.9. Схема баланса при оценке рентабельности активов

несопоставимы, поскольку прибыль — показатель за период, а величина активов — показатель на конкретную дату: на начало или конец периода. По данным рассматриваемого предприятия (примеры 9.1 и 9.5) показатель рентабельности активов равен 21% [(200 ООО руб. : 950 ООО руб.) х 100%]. Этот аналитический коэффициент характеризует отдачу с каждого рубля, вложенного в активы предприятия.

Во втором случае схема оценки рентабельности имеет вид как на рис. 9.10.

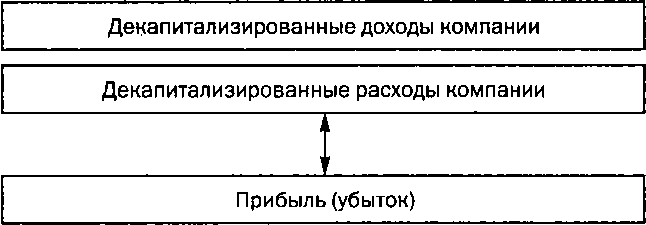

Отчет о прибылях и убытках

Рис. 9.10. Схема баланса при оценке рентабельности затрат

В этом случае финансовый результат (прибыль или убыток) деятельности компании есть разница между суммами ее доходов и расходов, которая исчисляется за определенный временной отрезок — отчетный период: месяц, квартал, год. Следовательно, для расчета финансового результата нужно соотнести доходы и расходы компании, относящиеся к тому периоду, за который исчисляется прибыль или убыток.

Однако доходы и расходы, которые получает и осуществляет компания, могут относиться как к настоящему (/0), так и к про-шлым (/— 1) и будущим (t + 1) отчетным периодам. Разделение доходов и расходов по их временной составляющей обеспечивается правилом капитализации (см. гл. 3). Согласно этому правилу финансовый результат отчетного периода уменьшают (увеличивают) на расходы (доходы) компании, которые относятся непосредственно к данному отчетному периоду.

Или иначе: расходы компании списываются в том отчетном периоде, в котором они принесут компании доходы либо станет очевидна их убыточность. До момента списания, т.е. участия в исчислении финансового результа-та, расходы и доходы компании капитализируются (показываются в балансе). Например, компания приобретает станок (объект основных средств). Расходы на покупку станка компания несет в целях получения в будущем доходов от его эксплуатации. Действительно, станок будет использоваться при производстве продукции, продукцию будут продавать, а продажи принесут компании доходы в виде выручки от реализации. Затраты на покупку станка будут эксплуатироваться несколько производственных циклов, как правило, занимающих более одного отчетного периода.Отсюда при покупке оборудования расходы на его приобретение в виде возникшего обязательства перед поставщиком станка капитализируются включением их суммы в актив баланса как элемента внеоборотных активов.

В дальнейшем в отчетных периодах, в которых станок будет работать и соответствующие части затрат на его покупку принесут компании выручку, эти суммы будут декапитализированы, т.е. отнесены на счета учета затрат на производство продукции.

Реализация принципа допущения временной определенности доходов и расходов и правила капитализации приводит к тому, что актив баланса фактически представляет собой суммы еще не списанных расходов, которые предположительно должны окупиться (принести доходы) в будущих отчетных периодах. Распределение этих расходов по элементам (статьям) актива зависит от принятого основания (оснований) классификации. И если актив баланса строится по такому принципу, показатели А (актив) и П (прибыль) становятся несопоставимыми по своей временной составляющей.

Актив — это капитализированные расходы, которые примут участие в исчислении финансовых результатов будущих отчетных

периодов, а прибыль или убыток, продемонстрированные в пассиве, — это величина, исчисленная как разница между доходами и расходами, уже декапитализированными, т.е.

списанными с баланса компании.Таким образом, описанный первый подход к определению рентабельности компании годен только в том случае, когда, «разъединяя» процедуру ведения текущего учета, основанную на принципе соответствия и содержания информации о компании, представляемой в балансе, мы рассматриваем А (актив) как имущество компании, эксплуатация которого дает определенные финансовые результаты (77).

Согласно же принципу временной определенности фактов хозяйственной жизни основой для определения рентабельности должен служить не баланс, а отчет о прибылях и убытках, где развернуто показаны декапитализированные доходы и расходы компании и полученный посредством их сопоставления финансовый результат (прибыль или убыток).

В этом случае рентабельность будет рассчитываться по формуле

Я,

д\'

0затрат =-^"ХІ00%, (9.22)

где Д — сумма декапитализированных за отчетный период расходов; 77 — прибыль.

Формула может быть представлена по-разному в зависимости от целей анализа:

Зычных расходов = ^ХІ00%> ^

где Пп — прибыль от основной деятельности — прибыль от продаж; Роб — расходы от основной деятельности (себестоимость, коммерческие и управленческие расходы);

Чп

Р - хЮ0% (9 24)

совокупных расходов РсОв • ^V

где ЧП — чистая прибыль; Рсов — расходы совокупные.

Для предприятия из примеров 9.1 и 9.5 рентабельность обычных расходов составит 33,3% [(200 ООО руб.: 600 ООО руб.) х 100%].

Благодаря этому показателю становится ясно, сколько копеек прибыли приходится на 1 рубль издержек.

Очевидно, что истинное значение результативности деятельности компании будет лежать в пределах, заданных границами рентабельности активов и рентабельности затрат.

В качестве базы, с которой сопоставляется прибыль в процессе анализа рентабельности, может выступать и валовый доход — выручка, речь идет о рентабельности продаж. В зависимости от того, какой показатель прибыли заложен в основу расчета, возможны разные алгоритмы расчета рентабельности продаж:

^продаж =^-х100%, (9.25)

где П — прибыль, которая может выступать в виде валовой прибыли, прибыли от продаж и чистой прибыли; В — выручка за период.

В этих формулах сопоставляются два результативных показателя: прибыль и выручка, поэтому говорить о том, что рентабельность продаж служит индикатором результативности деятельности компании в классической его трактовке, нельзя.

Эти показатели, скорее, дают ответ на вопрос о том, какую часть в каждом рубле выручки от продаж составляют соответственно валовая, операционная и чистая прибыль. Никаких нормативов для приведенных коэффициентов нет, поэтому их значения сравнивают со среднеотраслевыми, а также оценивают в динамике. Значения могут сильно варьировать в зависимости от отрасли и специфики производства, что объясняется различием в скорости оборота средств и продолжительности операционного цикла, а также разной структурой активов и обязательств. А различия в значениях показателей рентабельности продаж в рамках одной отрасли определяются эф-фективностью работы менеджмента в конкретной компании.Рост рентабельности продаж — тенденция положительная, однако всегда необходимо понимать, за счет чего был достигнут этот рост — не было ли необоснованного занижения себестоимости продукции и других затрат, которые могли вызвать ухудшение ка-чества продукции.

И наконец, еще один подход к пониманию рентабельности — это подход с позиции структуры капитала. В пассиве баланса обособлены несколько источников финансирования, которые мы подробно рассматривали в параграфе, посвященном анализу финан-

совой устойчивости. Эти средства, вложенные в компанию, генерируют получение доходов, которые после вычитания текущих расходов преобразуются в прибыль, подлежащую распределению между поставщиками капитала в виде процентов, дивидендов и налогов. В силу этого сопоставление средств, вложенных тем или иным лицом в компанию, с доходом, который приносят эти средства, вполне обоснованно и выражается через показатели рентабельности инвестиций и собственного капитала.

Рентабельность инвестиций (Рин) определяется по формуле

х100%,

(9.26)

Р

ин

ЧП+% к уплате

СК+ДО

где (СК + ДО) — средняя величина собственного капитала и долго-срочных обязательств.

Совокупным доходом инвесторов, т.е. лиц, ссужающих компании деньги на долгосрочной основе и получающих свою долю в виде процентов и дивидендов, является чистая прибыль отчетного периода, скорректированная на величину процентов к уплате.

Величина капитала, который обеспечил получение этого дохода, складывается из собственного и долгосрочного заемного капитала. Показатель рентабельности инвестиций дает ответ на вопрос: сколько копеек прибыли приходится на рубль капитала, вложенного собственниками и кредиторами.Обобщающим критерием эффективности деятельности компании принято считать показатель рентабельности собственного капитала. Именно он позволяет создать целостную картину фи-нансового состояния компании. Этот показатель характеризует способность к наращиванию капитала, следовательно, его финансовую устойчивость, рациональность управления структурой капитала и эффективность операционной и финансовой деятельности. В зависимости от изменения величины данного показателя могут быть оценены операционные и финансовые риски компании (см. параграф 9.6).

(9.27)

Рентабельность собственного капитала (Рск) определяется по формуле

Этот показатель комплексно отражает эффективность деятель-ности компании и является функцией трех основных составляющих, характеризующих доходность операционной, инвестиционной и финансовой деятельности компании, что проявляется в ходе факторного анализа по модели Дюпонх.

Назначение данной модели — идентифицировать факторы, оп-ределяющие эффективность работы компании, оценить степень их влияния и складывающиеся тенденции их изменения. В основу анализа положена жестко детерминированная трехфакторная за-висимость:

= * х— = —х I уСК+ДО+КО ск В А СК В А СК

где ЧП— чистая прибыль; В — выручка от продаж; А — стоимостная оценка совокупных активов фирмы; СК — собственный капитал; ДО — заемный капитал (долгосрочные обязательства); КО — краткосрочные обязательства.

Из представленной модели видно, что факторами, от которых зависит величина рентабельности собственного капитала, являются рентабельность продаж, ресурсоотдача и структура источников средств, авансированных в данное предприятие (мультипликатор капитала). Значение выделенных факторов с точки зрения текущего управления объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности компании:

рентабельность продаж характеризует эффективность управ-ления затратами и ценовой политики компании, за динамикой этого показателя наблюдают маркетинговый, экономический и плановый отделы организации;

оборачиваемость активов отражает операционную активность компании, эффективность использования вложенных в компанию средств, за динамикой этого показателя следят менеджеры и собственники;

мультипликатор капитала выражает идеологию компании в области финансирования, динамика этого показателя интересна реальным и потенциальным кредиторам компании.

Таким образом, эта факторная модель объединяет интересы всех пользователей финансовой отчетности.

Проведем факторный анализ рентабельности капитала с помощью модели Дюпон, на примере изучаемого предприятия.

Пример 9.8.

Воспользуемся условиями примеров 9.1 и 9.5. Рентабельность капитала в отчетном году выросла по сравнению с базисным периодом на 8,17%. Это произошло в результате воздействия следующих факторов (см. табли-цу факторного анализа).

Уменьшение рентабельности продаж привело к снижению рентабельности собственного капитала на 0,944 пункта:

АР™П) = АРпхОбА0 хМко = -0,54 х 0,77 х 2,25 = -0,944.

Рост оборачиваемости на 0,065 пункта привел к увеличению рентабельности собственного капитала на 3,46 пункта:

АР™А) = Рт х АОбА хМко = 23,75 х 0,065 х 2,25 = 3,46.

Изменение структуры источников средств положительно сказалось на рентабельности собственного капитала, она выросла на 5,64 пункта:

АР™к) = Р771 х ОбАх х АМк = 0,283 х 23,75 х 0,842 = 5,64.

Факторный анализ рентабельности собственного капитала\r\nНаименование показателя Предыдущий период Отчетный период Изменения\r\nВыручка, руб. 700 ООО 800 000 100 000\r\nЧистая прибыль, руб. 170 ООО 190 000 20 000\r\nСредняя величина совокупных акти-вов, руб. 900 ООО 950 000 50 000\r\nСреднегодовая сумма собственного капитала, руб. 400 000 375 000 -25 000\r\nРентабельность продаж (ЧП : В), % 24,285 23,75 -0,535\r\nОборачиваемость (В : А), оборотов 0,777 0,842 0,065\r\nМультипликатор капитала (А : СК) 2,25 2,533 0,283\r\nРентабельность собственного капи-тала (ЧП : СК), % 42,5 50,65 8,15\r\n

Таким образом, доминирующим фактором в изменении рентабельности собственного капитала стало изменение структуры фи-нансирования в сторону роста доли заемного капитала. Нужно понимать, что подобная тенденция может привести к потере финан-совой устойчивости, следовательно, к увеличению финансовых рисков. В связи с этим, выбирая стратегию развития компании, менеджеры всегда стремятся найти оптимальное соотношение между доходностью и риском.

Еще по теме 9.5. Оценка и анализ рентабельности деятельности компании:

- 36. Показатели рентабельности предприятия. Факторный анализ экономической рентабельности

- 9.4. Оценка и анализ оборачиваемости средств компании

- Анализ деловой активности и рентабельности предприятия. Факторы, влияющие на рентабельность.

- 8.7 Децентрализованные центры прибыли транснациональной компании и оценка их деятельности

- Шаг 4. Итоговая оценка внутренних условий деятельности компании

- Анализ и оценка динамики доходности и рентабельности продаж, активов, собственного капитала и заемного капитала

- Рекомендации по анализу результатов оценки рыночной стоимости киентской базы компании-объекта

- Анализ подходов и методов оценки клиентской базы при объединении компаний

- Оценка риска в анализе инвестиционной деятельности

- Анализ и оценка денежных потоков от инвестиционной деятельности