Бухгалтерские счета и порядок двойной записи

Многочисленные изменения, которые происходят в хозяйстве, иногда ежесекундно, отразить непосредственно в балансе не представляется возможным. Для этого используют другой метод Бухгалтерского учета — счета бухгалтерского учета.

Бухгалтерские счета представляют собой способ текущей группировки и контроля средств, источников и хозяйственных операций. Такой контроль осуществляют путем систематизации операций по однородным признакам.

Счета подразделяют\' на активные и пассивные. Активными являются те счета, на которых учитывают основные и оборотные средства. На пассивных счетах отражают изменения источников средств: кагш-

тшіа и обязательств. Отдельные счета могут быть активно-пассииными, например счета расчетов, продажи, прочих доходов и расходов*

Схема записей на активном счете

Схема записей на пассивном счете

Примеры: I. По счету «Основные средства* остаток на I декабря 200*** г+ составляет 1500 млн, дсн. ед, Оборот по дебету — 2000 тыс* дел. ед. {поступило за декабрь). Оборот по кредиту — 1000 тыс. ден. ед. (вы- было за этот же период).

Каков остаток на 01*01*200.,, г?

Ck = 1500 млн дсн* ед, + 2000 тыс, дсн. ед, — IJOO тыс, ден, ед* = 2500 млн дсн. ед.

2, По счету «Дебиторы» остаток на 1 ноября 200.*, г составляет LOO тыс. леи. ед. За месяц погашено 15 тыс, дсн. сд. Возникла новая задолженность в размере 20 тыс. ден. ед.

Каково сальдо дебиторской задолженности на Cl.12,200*,,’ г,?

Ck= 100 тыс, ден. ед. -H 20 тыс. ден. сд. — 15 тыс* дсн. сд, =

=1 105 тыс, ден. ед.

3* По счету «Кредиторы» остаток ш 01.11,200.,. г. составляет 200 тыс. дсн, сд. В течение месяца от кредиторов поступило материалов на 300 тыс, дсп. ед., оплата которых не произведена.

Каков остаток по этому счету на 1 декабря 200... г.V

Ск “ 200 тыс. дсн, едг -H 300 тыс. ден* сд. = 500 тыс. дсн. ед.

4* Задолженность по оплате труда на 1 февраля 200,., г, составляет IM млн ден. сд. В течение января начислено работникам 90 млн дсн. ед. Удержания и выплаты составили за этот месяц 95 млн ден. сд.

Каков долг работникам на 1 марта 200... г.?

Ск - IftO млн дсн, сд. -H 90 млн ден, ед. - 95 млн дсн* сд, ^ 175 мл и дсн, сд*

Все хозяйственные операция записывают на счетах бухгалтерского учета методом двойной записи.

Сущность этого метода, или принципа, состоит в том, что каждая финансовая операция отражается по дебету одного и кредиту другого счета обязательно в одной и той же сумме.

Это вытекает из содержания хозяйственной операции, в результате которой обязательно что-то увеличивается, а что-то уменьшается на одну и ту же сумму либо одновременно увеличиваются и средства, и источники или уменьшается и то и другое.

Принцип двойной записи имеет важное контрольное значение, Например, при оплате счета поставщикам сумма платежа должна соответствовать сумме поступивших и оприходованных ценностей. Или при отпуске материалов со склада в цех стоимость отпущенных материалов сопоставляют со стоимостью принятых (оприходованных) материалов в цехе; сумма наличных денег, полученных в кассу расчетного счета, должна точно соответствовать и данным кассира, и показателям выписки банка с этого счета.

В бухгалтерии всегда должна осуществляться встречная проверка документов: по оплате и приходу товарно-материальных ценностей, переброске ценностей от одного лица к другому; контроль реализации — по зачислению выручки л обороту по продаже и т. д.

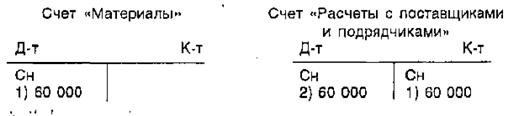

| Примеры: 1. Поступили материалы от поставщика на 60 тыс. дсн. сд. Оплата не произведена.

2. В соответствии с выпиской из банка оплачены полученные материалы на 60 тыс. дсн. сд. |

| Счет «Расчетный счет»

|

Отражая в учете факты хозяйственной жизни, счетный работник составляет бухгалтерские проводки, т. е, указывает название дебетуемого и кредитуемого счетов, точные их коды и сумму операции.

Взаимно связанные счета по данной хозяйственной операции н азы вают корреспондирующими.

Еще по теме Бухгалтерские счета и порядок двойной записи:

- 41. Понятие двойной записи

- Сущность и значение двойной записи на счетах.

- 5.2.3. Финансовая структура в бухгалтерских записях

- Составление бухгалтерских статей (проводок). Хронологические и систематические записи.

- 13.1. Схема бухгалтерских записей по счету 40

- Основные бухгалтерские записи на примере ФА (без учета капвложений).

- 8.2. Бюджетная классификация, счета и контроль отчетности о кассовом исполнении государственного бюджета, записей на счетах и первичной документации

- Система бухгалтерских записей при хозяйственном способе строительства

- 32. Счета бухгалтерского учета

- Счета бухгалтерского учета

- Порядок и правила записи и воспроизведения звука и изображения

- 4.3. ПОНЯТИЕ БУХГАЛТЕРСКОГО СЧЕТА. ПОРЯДОК ОТРАЖЕНИЯ ИНФОРМАЦИИ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА

- Оценка основных средств и бухгалтерские счета для их учета

- § 2. Понятие двойного налогообложения. Избежание двойного налогообложения во внутригосударственном и международном праве.

- 3. ПОРЯДОК ЗАКЛЮЧЕНИЯ, ФОРМА И СОДЕРЖАНИЕ ДОГОВОРА БАНКОВСКОГО СЧЕТА

- Порядок составления бухгалтерской отчетности