«Прямая» и «обратная» ответственность

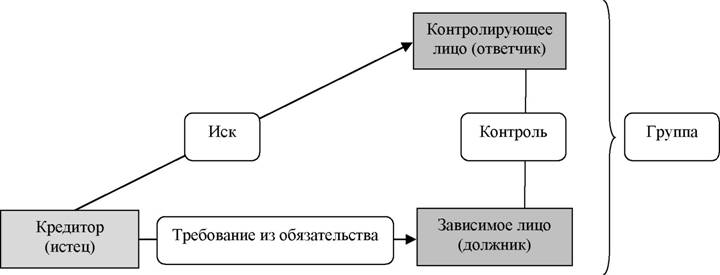

Как отмечалось, «проникающая ответственность» представляет собой ответственность контролирующих участников юридического лица непосредственно перед кредиторами последнего (см. далее Рисунок 1).

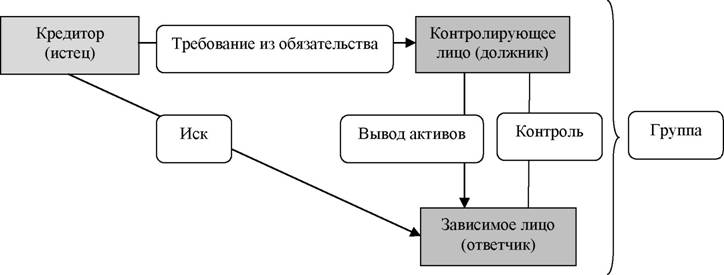

Такую ответственность принято именовать «прямой»[103]. Судебная практика некоторых государств и регионов (в частности, правоприменительная практика многих штатов США)[104], а также некоторые исследователи указывают на возможность применения т.н. «обратной» (реверсивной)[105] ответственности (см. Рисунок 2), которая допускает обращение взыскания на имущество подконтрольной организации по долгам ее участников[106]. При этом юридическую технику обратной ответственности следует отличать от «обратного проникновения за корпоративный занавес», которое может совершается как к выгоде контролирующих участников, и даже по их собственной инициативе[107], так и в ущерб таким участникам, а именно по инициативе кредиторов основной организации[108].Реверсивная ответственность нечасто используется даже в правопорядках, которые ее признают (многие штаты США)[109]; кроме того, некоторые ученые юристы, в основном, германские[110] выражают категорическое недоверие такой правовой конструкции, полагая, что она аномальна. В самом деле, на первый взгляд, реверсивная ответственность представляется совершенно неуместной при наличии возможности сохранения автономии личности зависимой организации (можно обратить взыскание на корпоративные права такого участника — доли, акции)[111], ведь у самой зависимой компании могут оказаться свои собственные кредиторы, интересы которых могут быть ущемлены при присоединении к ним кредиторов доминирующего участника, которые неизбежно уменьшат долю кредиторов первой группы.

Между тем доводы о необходимости осторожного отношения к личности юридического лица и наличии собственных кредиторов в равной мере актуальны и в отношении прямой ответственности, что делает доктрину «обратного проникновения» привлекательной с т.зр. многих американских и некоторых нидерландских ученых. Так, голландский исследователь Р.К. Ван Донген полагает, что обратная ответственность вполне уместна в одном единственном случае злоупотребления корпоративной формой — при выводе активов контролирующего лица на подконтрольную организацию[112]. Такая позиция представляется верной. Иначе говоря, если активы, на которые кредиторы могли обратить взыскание, украдено, то вора следует привлечь к дамнификационной ответственности «без оглядки» на корпоративные формы. Любопытно, что подход, сходный с изложенной позицией Р.К. Ван Донгена, избрал отечественный законодатель при формулировании правил о взыскании недоимок по уплате налогов с взаимозависимых лиц, получавших имущество от должника (пп. 2 п. 2 ст. 45 НК РФ[113]).

Рисунок 1 — Вертикальная прямая ответственность114

Рисунок 2 — Вертикальная обратная ответственность115

Представляется, что в данном утверждении есть известное ratio, однако согласиться с упомянутой позицией в полной мере можно, только исходя из конкретных обстоятельств дела, а именно: следуя правилу ultimum remedium[114] [115] [116] апеллировать к концепции «проникающей ответственности» можно лишь в исключительных случаях, в отсутствие, либо при очевидной и явной неэффективности других средств правовой защиты. Важно отметить, что обратная

ответственность неуместна при наличии потенциала обращения взыскания на акции или доли участия в уставном капитале, которыми владеет неисправный участник корпорации. При этом эффективность, по мнению автора, будет зависеть от двух факторов: ликвидности таких долей участия, а именно реальной возможности их продажи на рынке, либо (альтернативно) от наличия такого размера долей в уставном капитале зависимой компании, который предоставит корпоративные права назначения или избрания исполнительного органа подконтрольной корпорации с тем, чтобы получить контроль над ее оперативной деятельностью.

Иными словами, применение вертикального обратного «проникновения» как техники «отождествления» возможно и желательно de lege ferenda в случае, когда контролирующий участник передаёт зависимой от него компании свое имущество в целях сокрытия его от своих кредиторов.

1.2.4.

Еще по теме «Прямая» и «обратная» ответственность:

- Прямая и обратная (вертикальная) интеграция

- Ответственность за неисполнение обязательств и причинение вреда. Личная и имущественная ответственность должника. Условия ответственности.

- 38 Ответственность за неисполнение обязательств и причинение вреда. Личная и имущественная ответственность должника. Условия ответственности.

- 3.1. Прямая капитализация

- 59. Понятие и признаки уголовной ответственности. Уголовная ответственность и уголовно-правовые отношения. Отличие уголовной ответственности от других видов юридической ответственности.

- Прямая форма кредита

- 6. Прямая равных издержек (изокоста)

- Числовая прямая

- Прямая форма кредита

- Прямая форма кредита

- Прямая речь. Эксперты говорят о кооперативах

- 3.4 ПРЯМАЯ РАВНЫХ ИЗДЕРЖЕК (ИЗОКОСТА)

- обратная сила

- § 3. Проблема ответственности в зависимости от вины и абсолютной ответственности за ущерб в международном космическом праве

- 2.4.5. Этап 5 - «Обратная связь»

- § 44. Законы съ обратной силой.