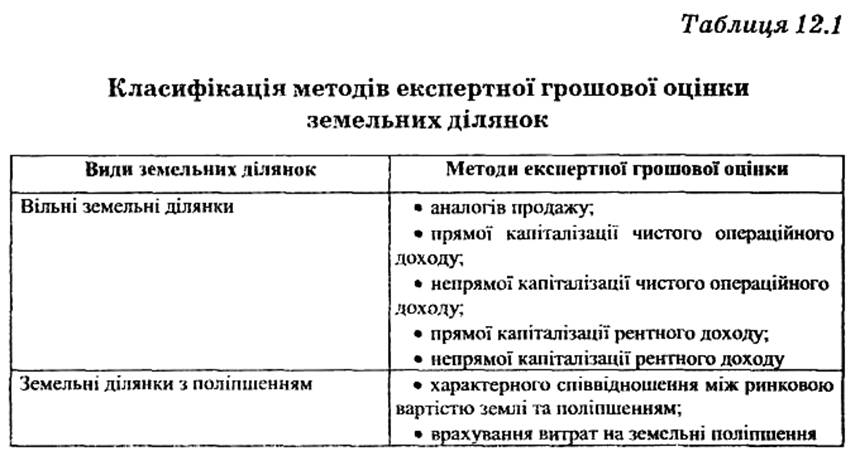

Метод аналогів продажу використовується для оцінки земель,

аналоги яких є предметом купівлі-продажу, і передбачає таку послідовність процедур:

1)підбір подібних земельних ділянок, проданих на конкретному ринку;

2)визначення одиниці порівняння;

3)встановлення характеру та ступеня відмінностей земельної ділянки, що оцінюється, від проданих;

4)внесення поправок із врахуванням визначених відмінностей;

5)розрахунок ціни продажу кожної з ділянок, що порівнюються, за умов, якби вони мали ті самі параметри, що й земельна ділянка, яка оцінюється;

6)визначення величини експертної грошової оцінки земельної ділянки на основі аналізу скоригованих цін продажу подібних земель.

Подібними вважаються земельні ділянки, що мають:

• однакову функцію використання землі;

• спільний район розташування;

• близькі фізичні характеристики (розмір, конфігурація, ухил поверхні, стан ґрунтів тощо).

Одиницею порівняння, тобто параметром, на який розраховується ціна, може бути одна з таких цін — за 1 гектар, сотку землі, 1 фронтальний метр, 1кв. м, земельну ділянку в цілому.

Характер та ступінь відмінностей земельної ділянки, що оцінюється, від проданих визначаються на основі так званих елементів порівняння, до яких відносять:

• правовий режим земельної ділянки;

• умови продажу та пов\'язане з ним фінансування;

• дата продажу (різниця в часі між операціями з продажу, пов\'язана із зміною ринкових цін на землю);

• особливості місця розташування;

• фізичні характеристики земельної ділянки;

• умови та обмеження щодо використання земельної ділянки.

Поправки до цін продажу подібних земельних ділянок враховують відмінності в умовах угод та характеристиках, які впливають на вартість, визначаються на основі попарного порівняння або статистичного аналізу ринкових даних. Попарне порівняння передбачає порівняння двох об\'єктів, які є точною копією один одного, за винятком одного параметра, наявністю якого пояснюється відмінність у ціні цих земельних ділянок.

Таке порівняння дозволяє розрахувати поправку на певну характеристику і застосувати її для корекції ціни продажу зіставного з об\'єктом оцінки аналога на цей параметр. Статистичний аналіз ринкових даних являє собою спосіб визначення вартості об\'єкта оцінки на основі зв\'язку між зміною елементів порівняння і зміною цін подібних земельних ділянок за допомогою регресивного аналізу.Внесення поправок здійснюється шляхом додавання чи вирахування грошової суми або із застосуванням коефіцієнта до ціни продажу.

Розрахунок ціни продажу ділянок, що порівнюються, за умов, якби вони мали ті самі параметри, що й земельна ділянка, яка оцінюється, реалізується на основі формули:

(12.1)

де Цза - скоригована ціна продажу а-ї подібної земельної ділянки;

Ца — фактична ціна продажу а-ї подібної земельної ділянки;

т — кількість факторів порівняння;

∆Цaj — поправка (різниця) у ціні (+,-) продажу а-ї подібної земельної ділянки стосовно ділянки, що оцінюється, за j-м фактором порівняння.

Експертна грошова оцінка земельної ділянки на основі аналогів продажу шляхом внесення поправок до цін продажу визначається як медіанне (середнє значення цін продажу для ранжованого ряду варіантів без урахування найбільшого та найменшого значень цін продажу об\'єктів, обраних для порівняння) або модальне (найбільш поширене значення цін продажу земель, обраних для порівняння). Метод прямої капіталізації чистого операційного доходу ґрунтується на припущенні про передачу земельної ділянки в оренду, при цьому орендна плата розглядається як постійна величина. Таким чином, цей метод придатний для оцінки тих земель, які представлені на ринку оренди. Експертна грошова оцінка земельної ділянки визначається як відношення чистого операційного доходу до ставки капіталізації за формулою:

Вкп=До/Ск, (12.2)

де Вкп - експертна грошова оцінка земельної ділянки, визначена методом прямої капіталізації чистого операційного доходу;

До — чистий операційний дохід;

Ск — ставка капіталізації.

Чистий операційний дохід розраховується як різниця між валовим доходом та операційними витратами. Під валовим доходом розуміють сукупні грошові надходження, очікувані від реалізації прав на землю, які визначаються на основі типових ринкових умов договорів оренди подібних ділянок. Операційні витрати - це очікувані витрати власника, пов\'язані з роботами на земельній ділянці, необхідними для одержання валового доходу від її передачі в оренду.

Ставка капіталізації є фінансовим показником, що характеризує зв\'язок між чистим операційним доходом та вартістю об\'єкта оцінки, і розраховується одним із таких способів:

• порівняння прогнозованих річних чистих операційних доходів та цін продажу (пропонування) щодо подібних земельних ділянок (у випадку представницького ринку купівлі-продажу);

• порівняння дохідності інвестування в майно, яке вважається найменш ризикованим відносно землі, із дохідністю інвестування в об\'єкт оцінки.

Ставка капіталізації на основі порівняння прогнозованих річних чистих операційних доходів та цін продажу щодо подібних земельних ділянок визначається за формулою:

Ск=Доа/Ца, (12.3)

де Доа - середні чисті операційні доходи від подібних земельних ділянок;

Ца - середні ціни продажу (пропонування) подібних земельних ділянок.

Визначаючи ставку капіталізації на базі альтернативної інвестиції, використовують формулу:

Ск = І + Rі + Rl, (12.4)

де I — ринкова ставка відсотка за довгостроковими банківськими депозитами;

Rі - компенсація інвестиційного ризику, що враховує підвищені ризики інвестування в землю відносно ставки відсотка за банківськими депозитами;

Rl - компенсація ризику ліквідності, пов\'язана з неможливістю негайного повернення інвестицій у землю.

Вибір способу розрахунку ставки капіталізації обумовлюється наявною інформацією; якщо відомі фінансові умови угод купівлі-продажу подібних земельних ділянок, то перевага надається порівнянню прогнозованих річних чистих доходів та цін продажу.

Використання методу прямої капіталізації передбачає таку послідовність оціночних процедур:

1)збір та аналіз інформації про оренду подібних земельних ділянок з метою з\'ясування розміру орендної плати за їх використання;

2)прогнозування чистого операційного доходу;

3)розрахунок ставки капіталізації;

4)розрахунок величини експертної грошової оцінки земельної ділянки шляхом ділення чистого операційного доходу на ставку капіталізації (п. 2 : п. 3).

Еще по теме Метод аналогів продажу використовується для оцінки земель,:

- Інформаційною базою для нормативної грошової оцінки земель населених пунктів є

- Стаття 200. Економічна оцінка земель

- Тема 15. Правовой режим земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения

- 3. Об\'єктами нормативної грошової оцінки земель несільсько-господарського призначення є

- Суб’єкти оцінки земель.

- Статья 87. Состав земель промышленности, энергетики, транспорта, связи, радиовещания, телевидения, информатики, земель для обеспечения космической деятельности, земель обороны, безопасности и земель иного специального назначения

- Види оцінки земель.

- Основними нормативними документами, регулюючими механізм нормативної грошової оцінки земель сільськогосподарського призначення, є:

- Статья 38.1. Порядок организации и проведения аукционов по продаже земельных участков из земель, находящихся в государственной или муниципальной собственности, либо права на заключение договоров аренды земельных участков из земель, находящихся в государственной или муниципальной собственности, для жилищного строительства

- Основними нормативними документами, регулюючими механізм експертної грошової оцінки земель, є:

- Статья 38.2. Особенности проведения аукциона по продаже права на заключение договора аренды земельного участка из земель, находящихся в государственной или муниципальной собственности, для его комплексного освоения в целях жилищного строительства

- 8.3. Методи вартісної оцінки ефективності інвестиційних проектів

- Методи оцінки сукупної вартості активів підприємства