Стаття 83. Умови поміщення товарів у митний режим експорту

1. Митний режим експорту може бути застосований до товарів, що призначені для вивезення за межі митної території України, та до товарів, що вже вивезені за межі цієї території та перебувають під митним контролем, за винятком товарів, заборонених до поміщення у цей митний режим відповідно до законодавства.

2. Для поміщення товарів у митний режим експорту особа, на яку покладається дотримання вимог митного режиму, повинна:

1) подати митному органу, що здійснює випуск товарів у митному режимі експорту, документи на такі товари;

2) сплатити митні платежі, якими відповідно до закону обкладаються товари під час вивезення за межі митної території України у митному режимі експорту;

3) виконати вимоги щодо застосування передбачених законом заходів нетарифного регулювання зовнішньоекономічної діяльності;

4) у випадках, встановлених законодавством, подати митному органу дозвіл на проведення зовнішньоекономічної операції з вивезення товарів у третю країну (реекспорт).

3. Митні органи не вимагають обов'язкового підтвердження прибуття товарів, що експортуються, у пункт призначення за межами митної території України.

4. У разі встановлення актами законодавства заборон чи обмежень щодо вивезення відповідних товарів за межі митної території України товари, що:

1) поміщені в митний режим експорту, випускаються за межі митної території України відповідно до умов, що діяли на момент поміщення цих товарів у зазначений митний режим;

2) фактично випущені за межі митної території України за періодичними митними деклараціями, підлягають поміщенню у митний режим експорту відповідно до умов, що діяли на момент фактичного вивезення цих товарів.

Митний режим експорту поширюється на товари, призначені для вивезення за межі митної території України, та товари, які вже вивезені за межі цієї території та перебувають під митним контролем.

Відповідно до ст. 17 Закону України “Про зовнішньоекономічну діяльність”, яка регламентує питання заборони окремих видів експорту та імпорту, в Україні забороняється:а) експорт з території України предметів, які становлять національне, історичне або культурне надбання українського народу, що визначається згідно із законами України;

б) імпорт або транзит будь-яких товарів, про які заздалегідь відомо, що вони можуть завдати шкоди здоров'ю, або становити загрозу життю населення та тваринного світу, або призвести до руйнування навколишнього середовища;

в) імпорт продукції та послуг, що містять пропаганду ідей війни, расизму та расової дискримінації, геноциду тощо, які суперечать відповідним нормам Конституції України;

г) експорт та імпорт товарів, які здійснюються з порушенням прав інтелектуальної власності;

д) експорт з території України товарів у межах виконання рішень Ради Безпеки Організації Об'єднаних Націй про застосування обмежень або ембарго на поставки товарів у відповідну державу.

Упровадження заборони експорту або імпорту з інших підстав можливе лише, якщо це дозволено міжнародними договорами, учасником яких є Україна. Перелік товарів, експорт яких через територію України забороняється, визначається виключно законами України. Конкретний перелік товарів, що підпадають під дію цієї статті, затверджується Верховною Радою України за поданням Кабінету Міністрів України. Контроль за виконанням вимог статті покладається на митні органи України та центральний орган виконавчої влади з питань економічної політики. Забороненими до вивезення з України є такі дорогоцінні метали, як золото, срібло, платина, мідь, олово тощо. Заборона поширюється й на вивезення чи пересилання за митну територію України виробів з цих металів.

Вивезення товарів за межі митної території України в митному режимі експорту передбачає:

1) подання митному органу документів, що засвідчують підстави та умови вивезення товарів за межі митної території України;

2) сплату податків і зборів, установлених при експорті товарів;

3) дотримання експортером вимог, передбачених законодавством України.

Окремі процедурні особливості, позв'язані з митним режимом “експорт”, установлюються в нормативних актах ДМС України та законах України.

Коментована стаття МКУ містить перелік обов'язкових вимог до поміщення товарів у митний режим експорту.

Перші дві умови цілком збігаються з умовами, що встановлюються законодавцем до товарів, які переміщуються у митному режиму імпорту. Третя умова називається законодавцем загалом, але теж має значення й підлягає врахуванню під час вирішення питання щодо пропуску товарів та продукції за межі митної території України.

Розглянемо кожну з цих умов детальніше та з'ясуємо, в чому їх сутність. По-перше, це подання посадовим особам митних органів необхідних документів, серед яких ті, що підтверджують право власності та/або розпорядження певними товарами, різноманітні дозволи відповідних державних органів, різні види декларацій тощо.

Відповідно до наказу ДМС України “Про затвердження Порядку пропуску через митний кордон України і митного оформлення товарів, що підлягають експортному контролю” від 20.01.1999 № 38, переміщення через митний кордон України товарів, що підлягають експортному контролю, здійснюється відповідно до чинного законодавства України. Так само, як під час імпорту товарів, різних видів документів, передбачених чинним законодавством України, дуже велика кількість.

Перелік податків та зборів під час експорту товарів встановлюється Верховною Радою України шляхом прийняття законів. Розмір податків та зборів визначається Верховною Радою України та/або Кабінетом Міністрів України.

Для поміщення товарів у митний режим експорту необхідно надати документи, до яких, згідно з постановами Кабінету Міністрів України, належать:

- вантажна митна декларація на експорт товарів;

- документ контролю доставки або CARNET TIR;

- товаросупровідні документи (транспортні накладні, пакувальні листи та комерційні документи);

- зовнішньоекономічний договір (контракт);

- довідка про проведення декларування валютних цінностей, прибутків та майна, що належать резиденту України і розміщення за межами країни або довідка про відсутність за межами України валютних цінностей та майна;

- ліцензія МЕ та з ПЄІУ на товари, що підлягають ліцензуванню (у разі необхідності);

- картка реєстрації (обліку) зовнішньоекономічного договору (контракту) (у разі необхідності);

- дозвіл Урядової комісії з експортного контролю або висновок Державної служби експортного контролю (ДСЕК) України (у разі необхідності);

- фітосанітарний сертифікат (у разі необхідності);

- ветеринарний сертифікат (у разі необхідності);

- дозвіл служби екологічного контролю на вивезення товарів (у разі необхідності);

- гарантійне зобов'язання, взяте на облік податковою адміністрацією (під час митного оформлення давальницької сировини) (у разі необхідності) або вексель, взятий на облік у ДПС України.

Для українських перевізників також необхідні:

- свідоцтво про допущення до перевезення транспортного засобу або контейнера до перевезення вантажів під митними печатками та пломбами;

- експертний висновок територіального органу Українського центру стандартизації та метрології (УКРЦСМ);

- документ про придбання марок акцизного збору та копія зовнішньоекономічного контракту з відміткою податкової інспекції про видачу марок акцизного збору (у разі необхідності);

- дозвіл Міністерства культури і мистецтв України (у разі необхідності);

- облікова картка суб'єкта ЗЕД;

- експертний висновок Державного гомологічного центру при Міністерстві фінансів (у разі необхідності);

- сертифікат якості ДХІ при Міністерстві фінансів України (у разі необхідності);

- довідка, видана управлінням СГтаП обласної державної адміністрації (у разі необхідності);

- інші документи, що засвідчують підстави та умови вивезення товарів за межі митної території України та необхідні для здійснення митного контролю та оформлення.

Митна декларація та інші документи, що засвідчують підстави та умови вивезення товарів за межі митної території України, подаються до митного органу - спеціально уповноваженого органу виконавчої влади в галузі державної митної справи, на який згідно з Кодексом та іншими законами України покладено безпосереднє здійснення державної митної справи.

Під час оформлення документів на експорт товарів митні органи стягують митні платежі, передбачені чинним законодавством.

За оформлення митної декларації стягується митний збір, визначений відповідною постановою Кабінету Міністрів України.

Перелік податків та зборів під час експорту товарів установлюється Верховною Радою України шляхом прийняття законів. Розмір податків та зборів визначається Верховною Радою України та/або Кабінетом Міністрів України.

Під вимогами, передбаченими законом, слід розуміти засоби та заходи державного регулювання зовнішньоекономічної діяльності:

- тарифне регулювання;

- нетарифне регулювання;

- валютний контроль;

- спеціальні вимоги до переміщення певних товарів або операцій з цими товарами.

До тарифного регулювання належить установлення різних тарифів - податків та зборів на товари, що вивозяться. Їх перелік та розмір постійно змінюються. Тарифи установлює Верховна Рада України та/або Кабінет Міністрів України.

Слід звернути увагу на те, що згідно з законами України чи міжнародними актами до товарів, що експортуються, можуть застосовуватися тарифні пільги.

До нетарифного регулювання зараховано квотування (вивезення товарів у певній кількості) та ліцензування (вивезення певних товарів) товарів, що експортуються. Перелік таких товарів також установлюється Кабінетом Міністрів України.

Під час експортної операції можуть запроваджуватися такі квоти:

- глобальна - встановлюється за товаром без зазначення конкретних країн, у які товар експортується;

- групова - встановлюється за товаром із визначенням групи країн, у які товар може експортуватися;

- експортна - граничний обсяг певної категорії товарів, який дозволено експортувати з території України протягом встановленого терміну, у натуральних чи вартісних одиницях;

- індивідуальна - встановлюється за товаром з визначенням конкретної країни, в яку товар може експортуватися.

Ліцензування експорту (імпорту) товарів здійснюється відповідно до Закону України “Про зовнішньоекономічну діяльність” у формі автоматичного або неавтоматичного ліцензування (див. коментар до ст. 75).

Під час здійснення експортної операції можуть встановлюватися такі ліцензії:

- відкрита - дозвіл на експорт товару протягом певного періоду часу (але не менше одного місяця) з визначенням його загального обсягу;

- генеральна - відкритий дозвіл на експортні операції щодо певного товару та/або з певною країною (групою країн) протягом періоду режиму ліцензування за цим товаром;

- експортна - належним чином оформлене право на експорт протягом установленого терміну певних товарів;

- разова - разовий дозвіл, що має іменний характер і видається для здійснення кожної окремої операції конкретним суб'єктом зовнішньоекономічної діяльності на період не менший, ніж той, що необхідний для здійснення експортної операції.

Квотування та ліцензування здійснюються як в односторонньому порядку шляхом прийняття відповідного рішення Кабінетом Міністрів України, так і на підставі міжнародних угод. Принцип ліцензування та квотування - регулювання підприємництва на міжнародному ринку.

Валютний контроль - це контроль за валютними надходженнями від зовнішньоекономічних угод, що здійснюється, у тому числі митними органами, шляхом перевірки наявності декларації про валютні цінності, які розміщено за межами території України.

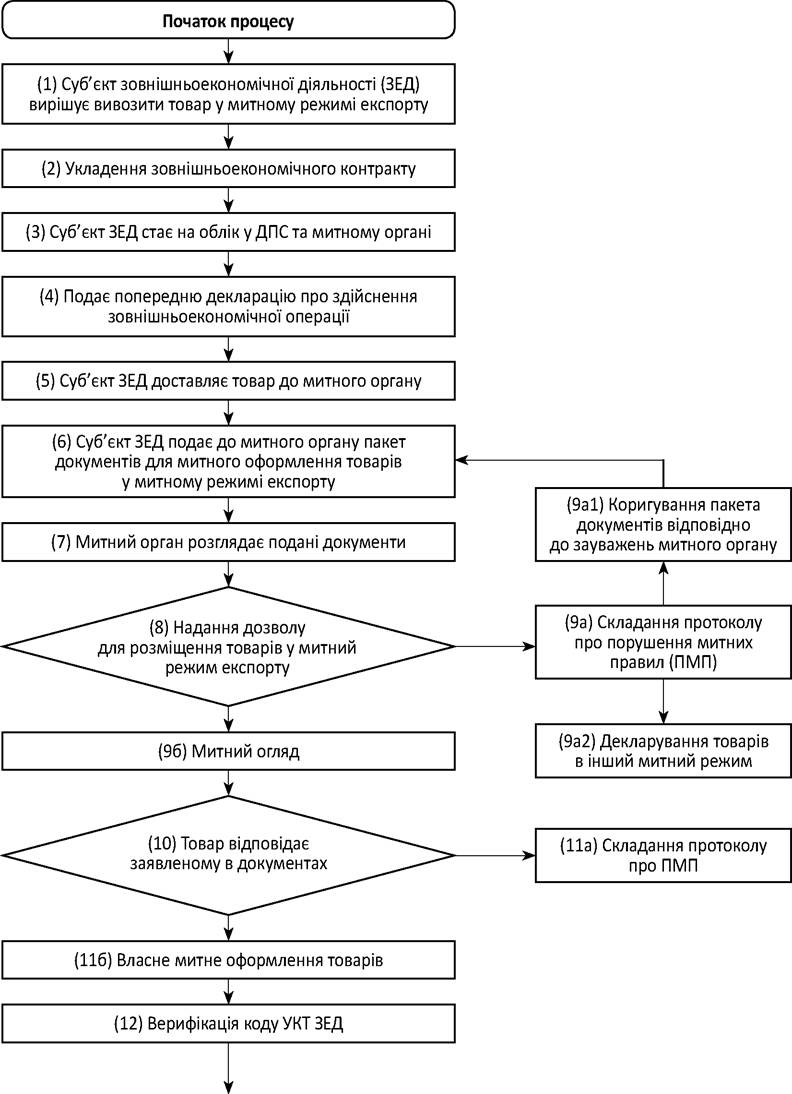

Алгоритм проведення операцій у межах митного режиму експорту подано на рис. 1.

Першим кроком на цьому шляху є укладення зовнішньоекономічного договору з іноземним підприємством, яке імпортуватиме певний товар.

Щоб мати право проводити економічні операції та задекларувати товар у митний режим експорту, суб'єктові зовнішньоекономічної діяльності необхідно зареєструватися в ДПС України як юридичній особі, що сплачує податки, та стати на облік в митному органі (етап 3).

Для отримання дозволу на початок здійснення зовнішньоекономічної операції суб'єкт зовнішньоекономічної діяльності подає митному органу попередню митну декларацію, де зазначаються митний режим, обсяг партії товару, вартість, інформація про сам товар, сторони зовнішньоекономічного договору (покупця та продавця) та інші необхідні відомості (етап 4).

Після безпосередньої доставки товару в зону митного оформлення випускаючого митного органу (етап 5) суб'єкт зовнішньоекономічної діяльності подає посадовій особі, яка здійснюватиме митне оформлення, пакет документів на товар, що експортується (етап 6), серед яких документи, що підтверджують право власності та/або розпорядження певними товарами, дозволи відповідних державних органів, різні види декларацій тощо.

Митний орган здійснює розгляд поданого суб'єктом зовнішньоекономічної діяльності пакета документів (етап 7) та виносить рішення у вигляді дозволу чи недозволу провести зазначену зовнішньоекономічну операцію (етап 8).

Якщо у цих документах виявлено неправдиві дані або намагання обманути митний орган та здійснити експорт товарів неправомірно, може бути складено протокол про порушення митних правил (етап 9а). Після цього суб'єкт зовнішньоекономічної діяльності може виправити дані в пакеті документів і спробувати знову розмістити товар у митному режимі експорту (етап 9а 1) або в іншому митному режимі (етап 9а 2).

Коли пакет документів відповідає нормам і в посадової особи митного органу не виникає додаткових питань і зауважень до суб'єкта зовнішньоекономічної діяльності, суб'єкт ЗЕД надає дозвіл на здійснення зовнішньоекономічної операції і пред'являє товари, що є безпосередньо предметом зовнішньоекономічного договору (контракту), для митного оформлення. Здійснюється митний огляд товарів (етап 9б).

Рис. 1. Алгоритм операцій у межах митного режиму експорту

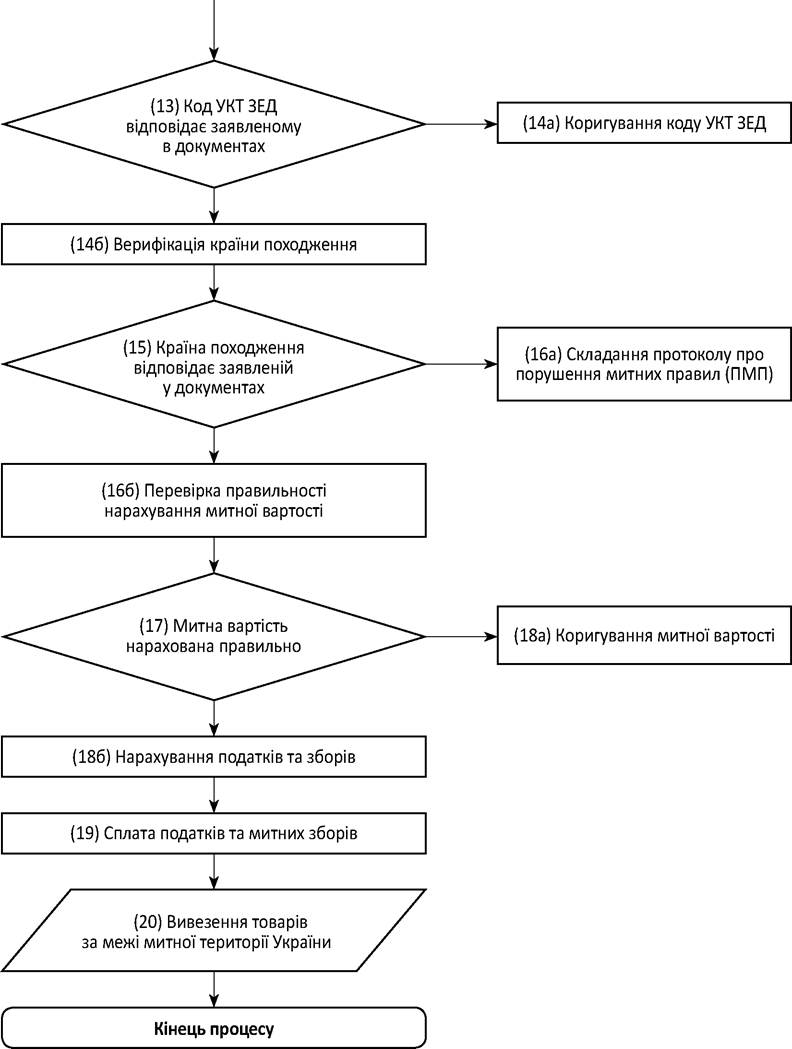

Інспектор митного органу на зворотному боці дозволу зазначає дату оформлення, номер ВМД, найменування й кількість оформленого товару.

Якщо товар не відповідає відомостям про нього, що зазначені в наданому пакеті документів, оформляється протокол про порушення митних правил з подальшим притягненням суб'єкта зовнішньоекономічної діяльності до відповідальності (етап 11а).

Якщо заявлена інформація про товар повністю збігається з отриманою внаслідок проведення митного огляду, розпочинається власне документальне оформлення товарів у митному режимі експорту (етап 11б).

Суттю документального оформлення є верифікація відомостей, заявлених у пакеті документів, а саме: код УКТ ЗЕД (етап 12), країна походження товару (етап 14б), правильність нарахування митної вартості (етап 16б).

Якщо код УКТ ЗЕД та митну вартість визначено неправильно, вони коригуються (етап 13а; 18а). Якщо неправильно вказано країну походження товару, то складається протокол про порушення митних правил (етап 16а).

Якщо код УКТ ЗЕД (етап 13), країну походження (етап 15) та митну вартість (етап 17) визначено правильно, митне оформлення переходить до етапу нарахування податків та митних зборів (етап 18б).

Після цього суб'єкт ЗЕД сплачує визначену суму грошей (етап 19) та може безпосередньо вивозити товар, що був об'єктом митного обкладання, за кордон (етап 20).

Якщо законодавчо встановлюються певні заборони та обмеження щодо експорту, то вони не поширюються на товари, які вже були поміщені у митний режим експорту або фактично випущені за межі митної території України за періодичними митними деклараціями.

Еще по теме Стаття 83. Умови поміщення товарів у митний режим експорту:

- Стаття 84. Митний статус товарів, поміщених у митний режим експорту

- Стаття 75. Умови поміщення товарів у митний режим імпорту

- Стаття 132. Умови поміщення товарів у митний режим вільної митної зони

- Стаття 78. Умови поміщення товарів у митний режим реімпорту

- Стаття 86. Умови поміщення товарів у митний режим реекспорту

- Стаття 122. Умови поміщення товарів у митний режим митного складу

- Стаття 176. Умови поміщення товарів у митний режим знищення або руйнування

- Стаття 92. Умови поміщення товарів, транспортних засобів комерційного призначення у митний режим транзиту

- Стаття 104. Умови поміщення товарів, транспортних засобів комерційного призначення у митний режим тимчасового ввезення

- Стаття 114. Умови поміщення товарів, транспортних засобів комерційного призначення у митний режим тимчасового вивезення

- Стаття 80. Митний статус товарів, поміщених у митний режим реімпорту

- Стаття 126. Митний статус товарів, поміщених у митний режим митного складу

- Стаття 111. Митний статус товарів, поміщених у митний режим тимчасового ввезення

- Стаття 76. Митний статус товарів, поміщених у митний режим імпорту

- Стаття 141. Поміщення товарів у митний режим безмитної торгівлі

- Стаття 123. Умови поміщення у митний режим митного складу товарів, розміщених на митних складах, розташованих на територіях морських і річкових портів, аеропортів, залізничних станцій, в межах яких є пункти пропуску через державний кордон України, та їх реекспорту

- Стаття 148. Гарантування дотримання умов перебування товарів у митному режимі переробки на митній території та обмеження щодо поміщення окремих товарів у цей митний режим

- Стаття 184. Поміщення товарів у митний режим відмови на користь держави

- Стаття 164. Гарантування дотримання умов перебування товарів у митному режимі переробки за межами митної території та обмеження щодо поміщення окремих товарів у цей митний режим

- Стаття 82. Митний режим експорту