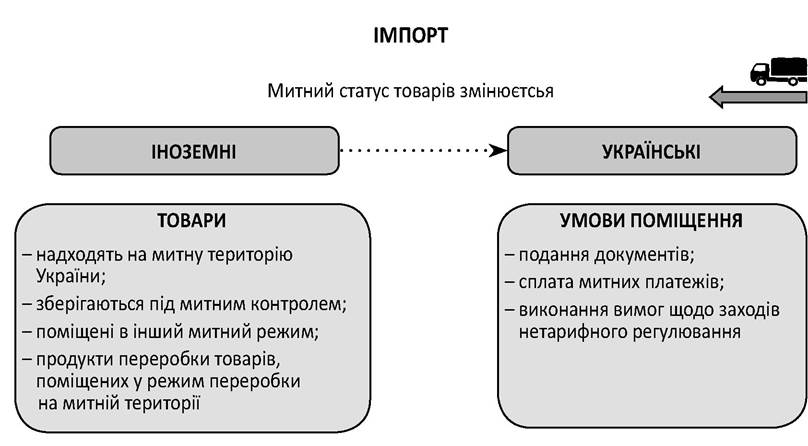

Стаття 76. Митний статус товарів, поміщених у митний режим імпорту

1. Товари, поміщені у митний режим імпорту, набувають статусу українських товарів.

2. Підтвердженням українського статусу товарів, зазначених у частині першій цієї статті, є митна декларація, за якою ці товари випущено у вільний обіг.

Поняття “митний статус товару” використовується у митному праві ЄС, у якому застосовано поняття “товари Співтовариства”. Завдяки цьому поняттю товари, які отримали статус “товари Співтовариства”, можуть вільно переміщуватися по всій території митного союзу відповідно до принципу вільного переміщення товарів у ЄС.

Митний кодекс України оперує такими поняттями, як “українські товари” та “іноземні товари”. Відповідно до МКУ, українські товари - це товари:

1) які повністю отримані (вироблені) на митній території України та які не містять товарів, ввезених із-за меж митної території України. Такі товари не мають митного статусу українських товарів, якщо отримані (вироблені) з товарів, які не перебувають у вільному обігу на митній території України;

2) ввезені на митну територію України та випущені для вільного обігу на цій території;

3) отримані (вироблені) на митній території України виключно з товарів, зазначених у п. 2, або з товарів, зазначених у п. 1 і 2.

Іноземними товарами є товари, які не є українськими, а також товари, що втратили митний статус українських товарів відповідно до МКУ.

Усі товари на митній території України (за винятком територій вільних митних зон) вважаються такими, що мають статус українських товарів, якщо відповідно до МКУ не встановлено, що такі товари не є українськими.

Товар змінює статус з іноземного на український після проходження всіх процедур, пов'язаних з випуском товару у вільний обіг у режимі імпорту.

Статус “українські товари” дає змогу використовувати товари у вільному обігу на території України для одержання прибутку, відчуження, проведення інших операцій, не заборонених законом.

Український статус товарів, імпортованих в Україну, може бути підтверджений митною декларацією або іншим документом, який використовується для декларування товарів у митний режим імпорту замість митної декларації, відповідно до законодавства України з питань державної митної справи. Зробити такий висновок можна, спираючись на положення ч. 2 ст. 75 МКУ.

Статтею встановлено, що поміщені у митний режим імпорту іноземні товари, набувають статусу українських товарів, підтвердженням чого є митна декларація, за якою ці товари випущено у вільний обіг на митній території України.