Принципи кредитування та класифікація банківських кредитів.

В термінології банків та банківському обліку кредитні операції відносяться до категорії активних операцій, тобто операцій, які генерують прибуток u.

Стаття 49 Закону України «Про банки і банківську діяльність» зобов’язує банки при наданні кредитів додержуватись основних принципів кредитування, у тому числі перевіряти кредитоспроможність позичальників та наявність забезпечення кредитів, додержуватись встановлених Національним банком України вимог щодо концентрації ризиків.

Принципами кредитування є забезпеченість, повернення, строковість, платність та цільова спрямованість.

Забезпеченість - полягає в прийнятті кредиторами додаткових заходів щодо гарантування повернення позики. Забезпеченням позики може бути рухоме, нерухоме майно, цінні папери, валютні цінності, все, що приймають у заставу, а також зобов’язання третьої особи погасити борг кредитору (гарантії, поручительства). Принцип забезпеченості відіграє важливу роль у захисті від кр едитних р изиків.

Повернення позиченої вартості. Позичальник повинен повернути кредитору весь обсяг одержаної в позику вартості. Девальвація валюти та інфляція можуть знецінити грошову одиницю і відповідно реальну вартість позики. Також застава може бути знецінення, якщо впаде ринкова на об’єкт застави. Тому може вийти так, що при поверненні номінальної суми позики кредитор зазнає збитків. Щоб цього не сталося, банки повинні передбачати заходи щодо управління такими ризиками. Цими заходами можуть бути: скор очення терміну позики, запр овадження змінної ставки відсотка, посилення застави тощо.

Строковістьпозики. Передбачає, що вільні кошти кредиту передаються позичальнику на чітко визначений строк, який сторони повинні узгодити в момент вступу в кредитні відносини. Економічно обґрунтоване визначення строку має значення для забезпечення інтересів суб’єктів позики, ефективного використання позиченої вартості, для зменшення кредитного ризику тощо.

Платність користування. Позичальник повертає не тільки основну суму боргу, а й сплачує додаткові кошти у вигляді відсотка.

Цільова спрямованість передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором. До того ж, цей принцип кредитування передбачає, що клієнти банку -позичальники повинні заздалегідь чітко визначити ціль, на яку будуть використані позичені кошти.

Таким чином, принципи повернення, строковості та платності означає, що кредит має бути поверненим позичальником банку у визначений у кредитному договорі строк з відповідною сплатою за його користування. Усі принципи кредитування тісно пов’язані між собою, оскільки випливають з сутності кредиту, і тільки в комплексі можуть забезпечити її реалізацію. Тому для ефективного кредитування дотримання всіх його принципів є обов’язковими.

Форми та види банківського кредиту закріплені в ст. 347 Господарського Кодексу України та класифікуються за:

> строками користування;

> способом забезпечення;

> ступенем ризику;

> методами надання;

> строками погашення;

> іншими умовами надання, користування або погашення.

За строками користування:

- короткострокові - до одного року;

- середньострокові - до трьох років;

- довгострокові - понад три роки;

За способом забезпечення:

- забезпечені (заставою, порукою, гарантією, страхуванням тощо);

- незабезпечені (бланкові).

Банк має право видавати бланкові кредити за умов додержання економічних нор мативів.

За ступенем ризику:

- стандартні - кредити, за якими кредитний ризик є незначним і становить один відсоток чистого кредитного ризику;

- під контролем - кредити, за якими кредитний ризик є незначним, але може збільшитися внаслідок виникнення несприятливої для позичальника ситуації та становить п'ять відсотків чистого кредитного ризику;

- субстандартні - кредити, за якими кредитний ризик є значним, надалі може збільшуватись і становить 20 відсотків чистого кредитного ризику, а також є ймовірність несвоєчасного погашення заборгованості в повній сумі та в строки, що передбачені кредитним договором;

- сумнівні - кредити, за якими виконання зобов'язань з боку позичальника/контрагента банку в повній сумі (з урахуванням фінансового стану позичальника та рівня забезпечення) під загрозою, ймовірність повного погашення кредитної заборгованості низька та становить 50 відсотків чистого кредитного ризику;

- безнадійні - кредити, імовірність виконання зобов'язань за якими з боку позичальника/контрагента банку (з урахуванням фінансового стану позичальника та р івня забезпечення) пр актично відсутня, р изик за такими операціями дорівнює сумі заборгованості за ними.

За методами надання:

- кредит, що надається одноразово в повній сумі;

- кредитна лінія - надання кредиту в майбутньому у розмірах, які не перевищують максимальної суми кредиту, обумовленої сторонами в договорі.

За строками погашення:

- строкові - кредити, що погашаються у встановлені строки;

- дострокові - кредити, що погашаються достроково;

- відстрочені - кредити, строки погашення яких були відстрочені;

- прострочені - кредити, що погашаються після закінчення встановлених строків.

Нормативне регулювання також виокремлює спеціалізований кредит - вид довгострокового фінансування (кредитування) боржника - юридичної особи за одним із таких напрямів: проєктне фінансування, об'єктне фінансування, фінансування нерухомого майна, що генерує дохід, який відповідає одночасно таким умовам:

- наданий боржнику - юридичній особі, який є компанією спеціального призначення (SPE);

- фінансування проєкту здійснюється спільно ініціатором і банком/банками - учасниками консорціуму;

- банк отримав у заставу корпоративні права боржника - юридичної особи за спеціалізованим кредитом (крім об'єктного фінансування) та має першочергове право на набуття їх у власність у разі невиконання боржником зобов'язань за спеціалізованим кредитом (для консорціумного кредитування - пропорційно до частки участі банків - учасників консорціуму в проєкті згідно з умовами договору про консорціумне кредитування);

- банк має першочергове право на:

+ отримання грошових потоків або очікуваних грошових потоків боржника - юридичної особи, що генеруються (генеруватимуться) внаслідок реалізації проєкту за спеціалізованим кредитом;

+ набуття у власність активу або об'єкта, що споруджується, придбавається або управляється внаслідок реалізації проєкту за спеціалізованим кредитом у разі невиконання чи неналежного виконання боржником зобов'язань за кр едитним договором;

+ банк отримав у заставу майнові права на актив/об'єкт, що споруджується, або актив/об'єкт, що придбавається/управляється внаслідок р еалізації пр оєкту за спеціалізованим кр едитом (для консор ціумного кр едитування - пр опорційно до частки участі банків - учасників консор ціуму в пр оєкті згідно з умовами договору про консорціумне кредитування).

Для проведення спільного фінансування банки можуть укладати угоди про консорціумне кредитування. В рамках такої угоди банки -учасники встановлюють умови надання кр едиту та пр изначають банк, відповідальний за виконання угоди. Банки-учасники несуть ризик по наданому кредиту пропорційно до внесених у консорціум коштів.

Іпотечне кредитування - правовідносини, що виникають з приводу набуття права вимоги іпотечного боргу за правочинами та іншими документами. Іпотечний кредит - це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна. Позичальниками можуть бути юридичні та фізичні особи, які мають у власності об'єкти іпотеки, або мають поручителів, які надають під заставу об'єкти іпотеки на користь позичальника. Предметом іпотеки при наданні кредиту можуть бути: житлові будинки, квартири, виробничі будинки, споруди, магазини, земельні ділянки, що є власністю позичальника, і не є об'єктом застави за іншою угодою.

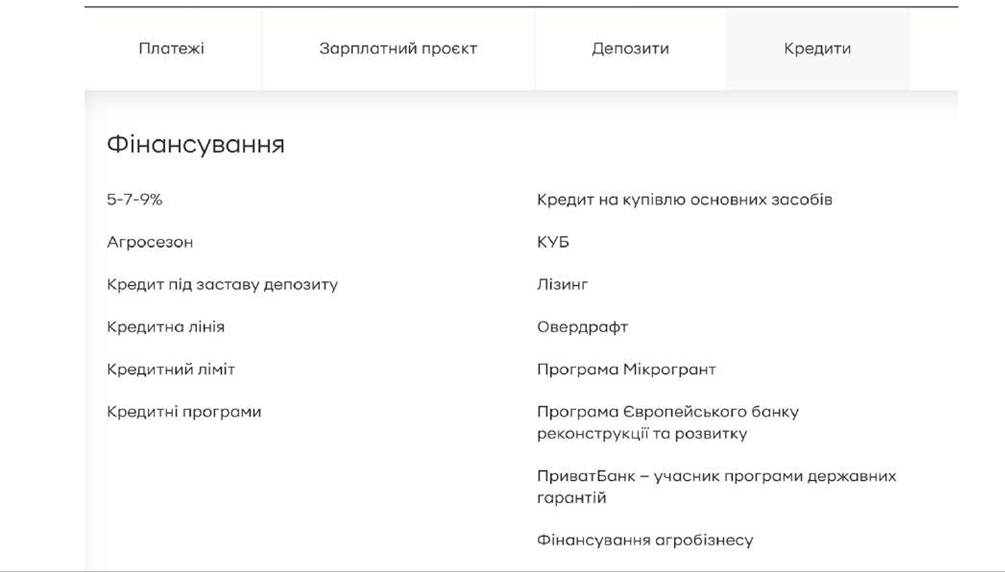

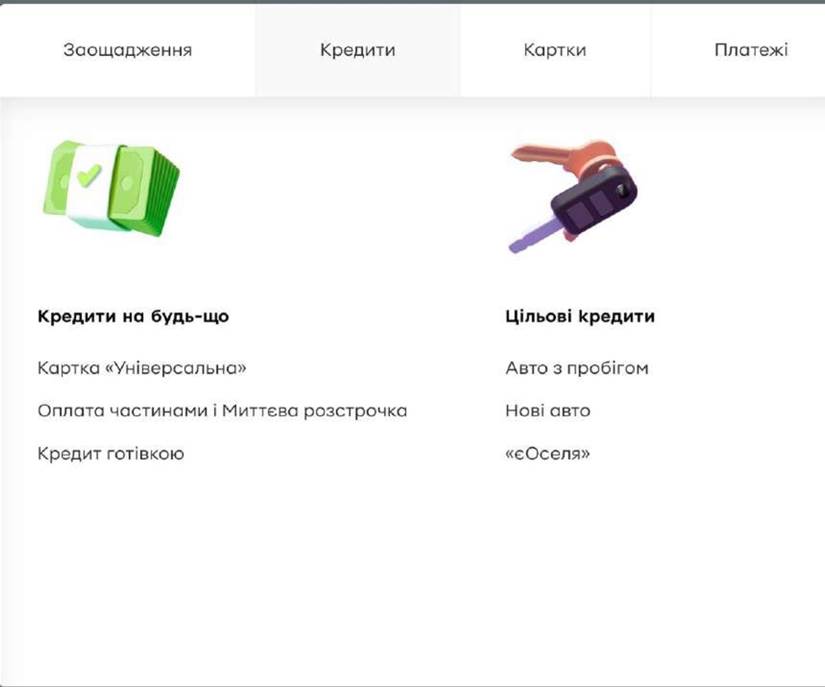

Загалом, комерційні банки пропонують клієнтам десятки кредитних програм для фінансування різноманітних потреб бізнесу та домогосподарств. Наприклад, кредитні програми для бізнесу (Рис. 6.1) або кредити приватним особам від Приватбанку (Рис. 6.2).

Рис. 6.1. Кредити для бізнесу

Рис. 6.2. Кредити приватним особам.

1.

Еще по теме Принципи кредитування та класифікація банківських кредитів.:

- 1. Поняття та класифікація кредитів

- 14.3. Методи банківського кредитування.

- 1.1. Поняття, сутність та структура забезпечення банківських кредитів

- 1.4. Вплив ризику на процес забезпечення банківських кредитів

- 3.1. Заходи, спрямовані на удосконалення забезпечення банківських кредитів

- 5.1. Поняття та класифікація запозичених ресурсів банківських установ

- 13. Охарактеризуйте види банківських кредитів за терміном використання?

- 10.7. Банківське кредитування зовнішньоекономічної діяльності

- 10.7. Банківське кредитування зовнішньоекономічної діяльності

- 1.3. Механізм забезпечення банківського кредитування

- Лекція 14. Основи банківського кредитування

- РОЗДІЛ 1. Сучасні напрямки забезпечення банківських кредитів в Україні

- Розділ 3. Оцінка ефективності забезпечення банківських кредитів в Україні