§ 1.3. Управление финансами

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов достижения определенного результата.

Управление основано на знании объективных закономерностей развития общества. Вместе с тем большое влияние на управление оказывает государство в лице соответствующих управленческих структур.Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление.

В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов, как финансы организаций (предприятий, учреждений), страховые отношения, государственные финансы и финансы и домашнего хозяйства. Им соответствуют такие субъекты управления, как финансовые службы (отделы) предприятий, страховые органы, финансовые органы и налоговые инспекции. Совокупность всех организационных структур, осуществляющих управление финансами, является финансовым аппаратом.

Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как планирование, оперативное управление, контроль.

Планирование занимает одно из главных мест в системе управления финансами. При планировании любой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности увеличения финансовых ресурсов, определяет направление их наиболее эффективного использования. Плановые решения принимаются на основе анализа финансовой информации, которая базируется на бухгалтерской, статистической и оперативной отчетности.

Оперативное управление представляет собой комплекс мер, вырабатываемых на основе оперативного анализа складывающейся текущей финансовой ситуации и преследующих цель максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления заключается в рациональном использовании финансовых ресурсов с целью улучшения хозяйственной деятельности.

Контроль как элемент управления осуществляется в процессе планирования и оперативного управления. Он позволяет составить фактические результаты по использованию финансовых ресурсов с плановыми, выявлять резервы роста финансовых ресурсов и способы более эффективного их использования.

Различают стратегическое или общее управление финансами и оперативное. Стратегическое планирование выражается в определении финансовых ресурсов для реализации целевых программ и др. Оно осуществляется органами государственного и хозяйственного управления: Федеральным Собранием Российской Федерации, Администрацией Президента, Министерством финансов, Министерством экономического развития и торговли и другими. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов, финансовых органов субъектов Российской Федерации и местных органов власти, руководители внебюджетных фондов, страховых организаций, финансовых служб организаций, финансовых служб предприятий.

При обработке управленческих решений финансового характера как при стратегическом, так и при оперативном управлении учитываются требования экономических и юридических законов, результаты экономического анализа как итогов прошлого хозяйственного периода, так и перспектив, экономико-математические методы и автоматизированные системы управления финансами, рациональное сочетание экономических и административных методов управления.

Управленческие решения по финансам оформляются в юридических законах, финансовых прогнозах и планах, постановлениях и других формах.В нашей стране в условиях экономических преобразований неоправданно недооценивается накопленный ранее опыт управления финансами, который положительно влиял на экономику в прошлом. В управлении почти не находят должного применения такие финансовые рычаги, как плата за землю, долговременные нормативы амортизационных отчислений, удельные капитальные вложения и другие. Слабо развиваются формы государственного кредита, игнорируется применение субвенций целевых дотаций из бюджета. Финансовокредитный кризис августа 1998 г. потребовал разработки и осуществления новой финансово-кредитной политики, перехода на принципиально новые методы управления финансами. Они должны усилить государственное воздействие финансов на развитие реального сектора экономики, способствовать росту эффективности общественного производства и социальной сферы.

Приоритетными задачами экономической политики, направленными на достижение устойчивых темпов экономического роста, являются: создание условий для развития основных элементов финансовой инфраструктуры (банковского сектора, фондового рынка, инвестиционных институтов, рынка страховых услуг) и достижение финансовой стабильности; обеспечение сбалансированности бюджетной системы и повышение эффективности ее функционирования; существенное снижение налогового бремени и повышение эффективности налоговой и таможенной систем.

Для реализации указанных задач необходимы конкретные по принятию новых законопроектов и внесение изменений и дополнений в уже существующие в целях создание благоприятного делового климата, защиты прав собственности, дебюрократизации управления, повышения инвестиционной активности управления, выравнивания налогового бремени по совершенствованию платежной системы, внедрению международных стандартов финансовой отчетности и повышению открытости информации о финансово-хозяйственной деятельности экономических структур; завершению перевода всех получателей средств федерального бюджета на казначейскую систему, а высокодотационных cyoτ>в рамках бюджетного устройства, служит инструментом, который позволяет дости - гать поставленные государственные цели и решать детализирующие их задачи.

Бюджет также выступает основой суверенитета государства, являясь финансовой базой всех планируе - мых мероприятий по поддержанию и возможной структурной перестройки государственных институтов, которые позволяют государству выполнять свои функции.Необходимость изучения вопросов формирования бюджетов различных уровней актуальна, так как регионы и муници - палитеты обладают своими особенностями, следовательно, нет универсального алгоритма организации бюджетного устрой - ства и бюджетного процесса. Региональное развитие в Российской Федерации отличается высоким уровнем разнородности и этот факт необходимо учитывать при построении бюджетной системы. Регионам необходимо предоставить определенные полномочия в рамках бюджетного устройства и бюджетного процесса, которые позволили бы им наиболее результативно осуществлять управленческие полномочия в территориальном разрезе.

В Российской Федерации в настоящий момент не выра - ботана оптимальная модель финансовых взаимоотношений в рамках бюджетного устройства и бюджетного процесса.

Бюджетная система России отличается сложностью межбюджетных отношений, помимо этого, специалистами установлен тот факт, что отдельные регионы неэффективно используют бюджетные средства, получаемые в виде безвозмездных поступлений из федерального бюджета, что не способствует формированию результативной предпринимательской среды, а также не в полной мере обеспечивает социальную защиту населению. В этих условиях актуальным выступает изучение механизмов организации бюджетного устройства и бюджетного процес - са на различных уровнях с позиций выявления слабых.

На основании установленных проблем и недостатков представляется возможной разработка рекомендаций по их ниве - лированию.

В научных трудах целого ряда специалистов в области финансов рассматриваются вопросы бюджетного устройства и бюджетного процесса, можно выделить следующих из них. А. В. Беликова, В. В. Зубов, С. В. Каледин, Н. А. Калуцкая, Н. Н. Кузина, Г. Н. Куцури, М. В. Кучиева, А.

З. Намитулина, Х. В. Пешкова, Е. В. Рябова и др.Вопросы бюджетного устройства и бюджетного процесса на региональном и местном уровнях освещены в трудах таких авторов, как И. А. Балуев, А. А. Бисултанова, А. О. Варава, А. Н. Дерюгин, М. А. Заусаева, А. И. Зубова, Н. О. Смелкова и др.

Необходимо уточнить, что же понимается под финансо - выми категориями «бюджетное устройство» и «бюджетный процесс». Бюджет является сложной категорией. которая может определяться с правовой, финансовой и политической точек зрения. Бюджет представляет собой систему экономиче - ских отношений не только по поводу образования и расходова - ния фондов денежных средств, но и по реализации взаимосвя - зей между элементами бюджетной системы, а также организа - ции бюджетного устройства и бюджетногопроцесса [5].

Бюджетное устройство и бюджетный процесс в конечном итоге и предопределяют состояние государственного бюджета, а также особенности перераспределения средств.

В Бюджетном кодексе Российской Федерации[6] (далее - БК РФ) отсутствует определение термина «бюджетное устройство». Бюджетное устройство в современной учебной литературе определяется как организация бюджетной системы, ее структура и взаимосвязи, входящих в нее бюджетов [7]. Также в научной и учебной литературе можно встретить такой подход к определению понятия «бюджетное устройство» - это совокупность организационных принципов построения бюджетной системы, ее структура и взаимосвязи между отдельными звеньями.[8]

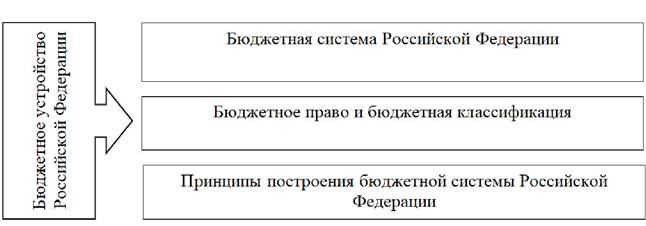

Бюджетное устройство основано на экономических и юридических отношениях. Структуру бюджетного устройства наглядно можно представить в видерисункаї[9].

Рис. 1. Бюджетное устройство Российской Федерации

Другой подход к пониманию финансовой категории «бюджетное устройство» проиллюстрирован в таблице 1[10].

Таблица 1

Бюджетное устройство Российской Федерации

| Уровень бюджетной системы | Бюджеты, относящиеся к данному уровню | Нормативные правовые акты |

| Первый уровень - федеральный | Федеральный бюджет РФ. Бюджеты государственных внебюджетных фондов | Федеральные законы |

| Второй уровень - региональный | Региональные бюджеты. Бюджеты территориальных государственных внебюджетных фондов | Законы субъектов РФ |

| Третий уровень - муниципальный (местный) | Бюджеты муниципальных образований (местные бюджеты): Бюджеты муниципальных районов. Бюджеты городских округов. Бюджеты городских и сельских поселений. Бюджеты внутригородских муниципальных образований городов федерального значения | Муниципальные правовые акты представительных органов муниципальных образований |

Следует отметить, что основы бюджетного устройства любой страны определяются формой государственного устройства, а также действующими в ней основными законодательными актами, ролью бюджета в экономике и социальных процессах. Конституция Российской Федерации определила государственное устройство страны как федерацию, заложив тем самым и основы бюджетного устройства[11].

Определение понятия «бюджетный процесс» дано в БК РФ, в ст. 6 установлено, что это регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Следовательно, под бюджетным процессом понимается последовательность действий его участников. Исходя из приведенного в БК РФ определения, можно установить все ключевые этапы бюджетного процесса. Как нам представляется, данное определение не совсем точно отображает сущность исследуемого понятия. Бюджетный процесс следует рассматривать несколько шире, данная финансовая категория определяется еще и системой взаимоотношений всех участников.

Если рассматривать бюджетный процесс как финансовую категорию, то можно определить данное понятие как процесс установления параметров государственного бюджета, основанный на сбалансированности доходов и расходов, а также процесс реализации и контроля за ходом претворения бюджета в практическую деятельность[12].

В современных источниках также можно встретить следующие подходы к пониманию финансовой категории «бюджетный процесс»:

- бюджетный процесс представляет собой совокупность следующих друг за другом этапов формирования и исполнения бюджета, начиная с момента его разработки и до момента утверждения отчета об исполнении, подчиненных цели создания централизованного фонда денежных средств (федерального, регионального или муниципального бюджета) и эффективного его использования для обеспечения функций государства и местных органов власти[13];

- бюджетный процесс - это совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики, и управлению бюджетной системой[14];

- бюджетный процесс в широком понимании - это закрепленная в законах и подзаконных нормативных актах деятельность по составлению и исполнению бюджетного плана, контролю за исполнением бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности, а также деятельность по формированию бюджетных фондов, расходованию средств из них согласно утвержденному бюджетному плану и контролю за соответствием утвержденному бюджетному плану всех поступающих в бюджетные фонды средств и расходов из бюджетных фондов[15].

В целом, каких-либо серьезных разночтений в определении понятия «бюджетный процесс» не наблюдается. Бюджетный процесс - это процесс, который охватывает всю совокупность операций, связанных с принятием, исполнением, а также контролем за исполнением бюджета. Бюджетный процесс осуществляется в строгом соответствии с законодательством Российской Федерации.

Исследование учебной и научной литературы позволяет уточнить сущность и содержание понятия «бюджетный процесс» в виде таблицы 2.

Таблица 2

Сущность и содержание понятия «бюджетный процесс»

| Показатель | Значение показателя |

| Цель бюджетного процесса | Обеспечение стабильности социально-экономической сферы и поступательное развитие всех территориальных образований, включая и региональный уровень |

| Задачи бюджетного процесса | Достоверное экономическое обосновании планируемого ∖'∣κ>ιaιa доходов. Обеспечение сбалансированности доходов и расходов. Поиск и экономическое обоснование источников финансирования дефицита бюджета. Обеспечение эффективного расходования финансовых средств государственного бюджета. Применение прогрессивных инструментов и методов управления финансовыми ресурсами в рамках бюджетного управления |

| Субъекты бюджетного процесса | Органы государственной власти, включая региональные органы и местные органы самоуправления. Центральный банк РФ, Министерства и ведомства. Контролирующие органы (Счетная палата). Государственные и муниципальные учреждения и др. |

| Предмет бюджетного процесса | Бюджет как документ (федеральный бюджет, региональный бюджет, бюджеты муниципальных образований, консолидированные государственный и региональные бюджеты) |

| Показатель | Значение показателя |

| Ресурсы бюджетного процесса | Финансовые ресурсы, аккумулируемые и распределяемые в рамках бюджетного процесса |

| Человеческие ресурсы - государственные и муниципальные служащие, а также другие специалисты, задействованные в бюджетном процессе | |

| Информационные ресурсы - базы данных и информации, программы, позволяющие обрабатывать информацию и предоставлять сведения о состоянии социально-экономической сферы и хода реализации бюджетного процесса | |

| Технологические ресурсы - технологии принятия управленческих решений и организации взаимодействия, как межбюджетного, так и в рамках отдельного территориального образования | |

| Материальные ресурсы - материально-техническое обеспечение формирования и реализации бюджетов всех уровней |

Основные стадии бюджетного процесса и сроки их реализации выглядят как представлено в таблице 3. Сроки реализации представлены в соответствии с графиком реализации бюджетного процесса на 2024 г. и плановый период 2025 и 2026 гг.[16]

Таблица 3

Характеристика стадий бюджетного процесса для федерального бюджета (на 2024 год и плановый период 2025-2026 гг.)

| Стадия бюджетного процесса | Сроки реализации бюджетного процесса (федеральный бюджет) |

| Составление | 4 апреля 2023 г. - 1 октября 2023 г. |

| Утверждение | 1 октября 2023 г. - 24 декабря 2023 г. |

| Исполнение | 1 января 2024 г. - 31 декабря 2024 г. |

| Отчетность | 1 января 2023 г. - 1 октября 2024 г. |

| Контроль | 1 января 2024 г. - 1 сентября 2025 г. |

В таблице данные соответствуют бюджетному процессу федерального бюджета, для региональных и местных бюджетов сроки будут другими. Как видно, бюджетный процесс представляет собой, по сути, беспрерывный процесс, одна стадия меняется другой, поэтому в целях финансового обеспечения расходных обязательств необходимо своевременно составлять проект бюджета на основе прогноза социально-экономического развития.

Еще один момент, который необходимо раскрыть в рамках исследуемого вопроса - это тот факт, что бюджетный процесс тесно связан с проводимой бюджетной политикой.

Бюджет является сложной категорией, которая может определяться с правовой, финансовой и политической точек зрения. Бюджетное устройство во многом предопределяет параметры бюджета.

Бюджетный процесс представляет собой процесс установления параметров государственного бюджета, основанный на сбалансированности доходов и расходов, а также процесс реализации и контроля за ходом претворения бюджета в практическую деятельность.

Еще по теме § 1.3. Управление финансами:

- Тема 1. Финансы, финансовая система. Управление финансами.

- 2.1. Сущность управления финансами: понятие объекта и субъекта управления

- Лекция 2. Управление финансами

- Лекция 2. Управление финансами

- Управление финансами

- Управление финансами

- Управление финансами.

- 1.4 Управление финансами

- 1.4 Управление финансами

- Общее понятие об управлении финансами

- 23. Организация управления финансами в РФ.

- 6. Управление финансами

- 2. 3. Управление финансов.

- Управление финансами