26.3. Аудит организации внутреннего контроля по учету расчетов с поставщиками и подрядчиками

Перед составлением плана и программы проверки расчетов с поставщиками й подрядчиками прежде всего необходимо установить качество состояния внутреннего контроля по учету таких операций.

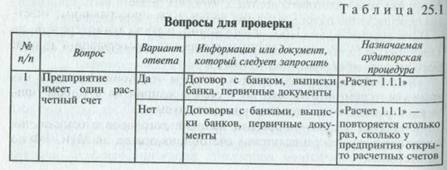

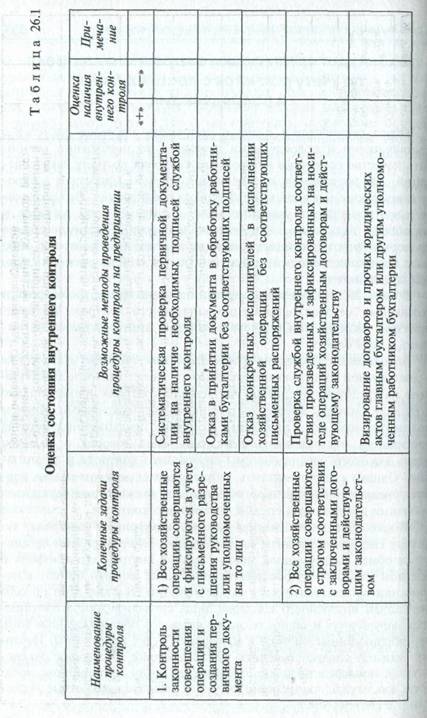

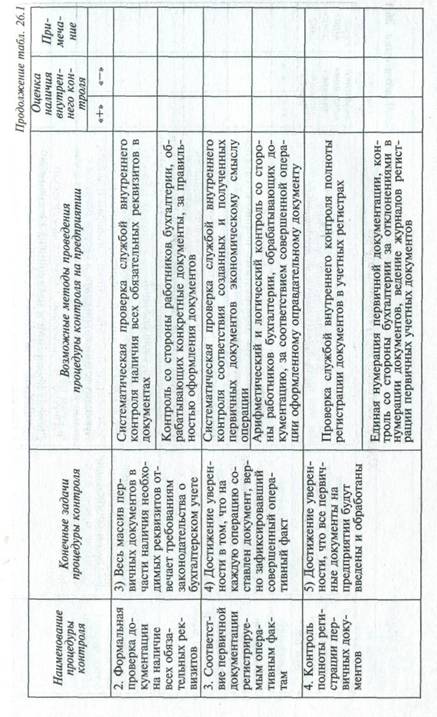

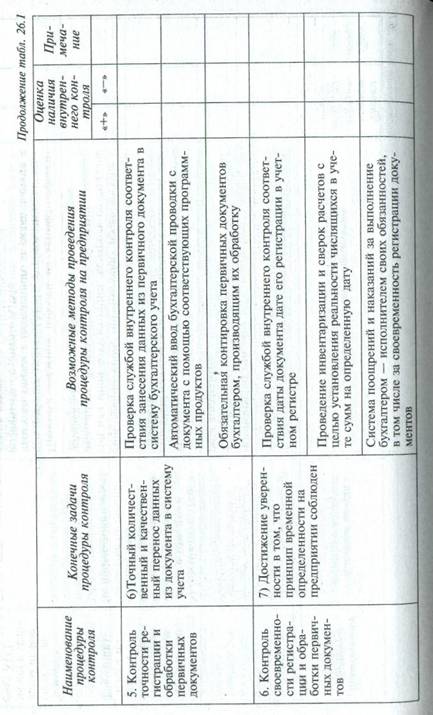

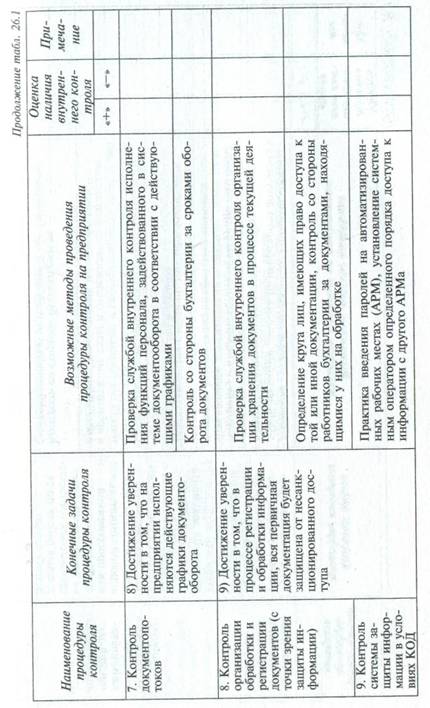

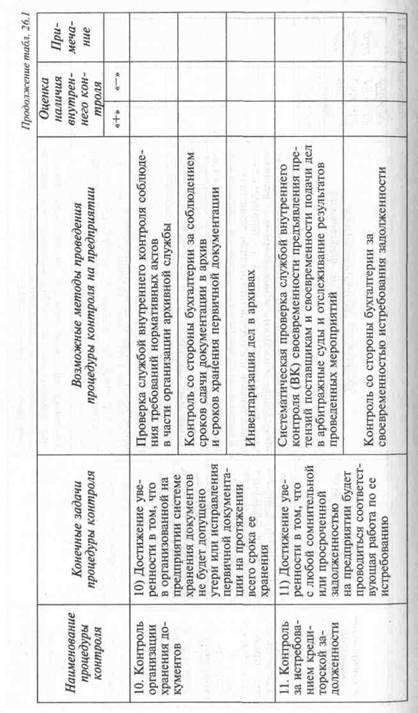

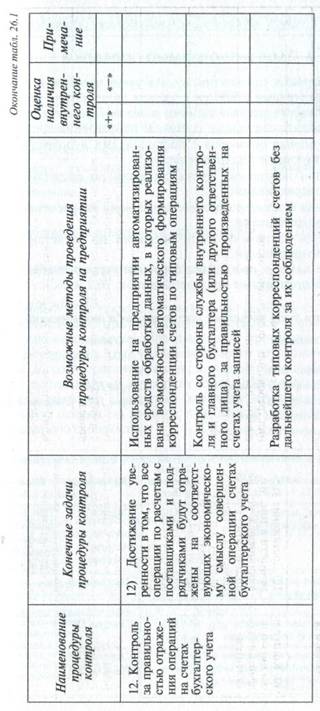

Для достижения этой цели, как правило, прибегают к опросу (письменному и устному) работников предприятия. Это позволяет выявить наиболее уязвимые места в системе учета расчетов и определить дальнейшее направление проверки. Преимущественно проверяют работы, которые совсем не подвергались контролю либо мало контролировались бухгалтерией (или другой внутренней службой предприятия).В табл. 26.1 приведен примерный перечень процедур контроля и возможных методов организации внутреннего контроля на предприятии, наличие или отсутствие которых аудитору надлежит выявить в ходе опроса.

Заполнив две последние графы настоящей таблицы, аудитор уже с достаточной степенью определенности может оценить действующую на предприятии систему внутреннего контроля применительно к разделу учета расчетов с поставщиками и подрядчиками. Причем положительный ответ на каждый из первых предложенных методов достижения поставленных двенадцати задач говорит о наличии очень высокого уровня системы внутреннего контроля в организации. Однако следует заметить, что положительные ответы на первые предложенные методы обязательно должны подтверждаться рабочими документами службы внутреннего контроля.

После проведения анализа системы внутреннего контроля, аудитору следует определить, каким образом на предприятии организован обмен информацией между службой внутреннего контроля и органом управления предприятия. Это также важный момент в понимании организации учета на предприятии, так как сами по себе результаты внутреннего контроля лишь сигнализируют о допущенных нарушениях и ошибках, но не являются подтверждением того, что обнаруженные ошибки и нарушения будут исправлены.

Поэтому аудитору следует выяснить, какие действия со стороны руководства и непосредственных исполнителей были предприняты после того, как служба внутреннего контроля выявила конкретные недостатки в системе учета.

|

|

|

|

|

|

|

444 Раздел IV. Методика детальной проверки оборотов и сальдо

Еще по теме 26.3. Аудит организации внутреннего контроля по учету расчетов с поставщиками и подрядчиками:

- 26.5. Аудит организации первичного учета операций по расчетам с поставщиками и подрядчиками

- 26.6. Аудит организации бухгалтерского и налогового учета расчетов с поставщиками и подрядчиками

- Глава 26. Аудит учета расчетов с поставщиками и подрядчиками

- 16. Учет расчетов с поставщиками и подрядчиками

- Синтетический и аналитический учет расчетов с поставщиками и подрядчиками

- Внутренний аудит - структурный элемент внутреннего контроля.

- 71. Управленческий аудит, аудит хозяйственной деятельности и аудит на соответствие требованиям как виды внутреннего аудита предприятия

- Заказчик, проектировщик, поставщик, подрядчик, консультант

- 9.5. Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита

- § 5.6. Финансовая отчётность и организация внутреннего учёта и контроля

- § 4. Установление требований к внутреннему контролю в кредитной организации и противодействие легализации преступных доходов

- 72. Использование внутреннего аудита внешним аудитом