Цели и задачи правового регулирования внешнеэкономической деятельности

Начало XXI века характеризуется усилением процесса интеграции экономики России в систему международных экономических связей. Участие страны в международном разделении труда, мировой торговле становится все более значимым фактором экономического роста.

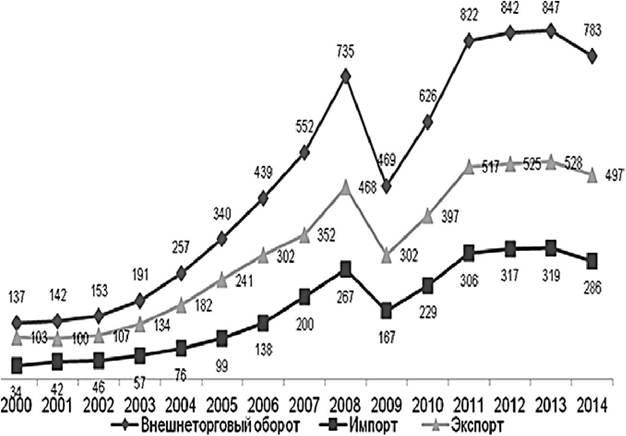

По данным Федеральной службы государственной статистики, в период с 2000 по 2014 гг. включительно внешнеторговый оборот страны увеличился почти в 5 раз - с 137 млрд до 783 млрд долл. США (рис. 4.1.1).

Рис. 4.1.1. Динамика внешнеторгового оборота РФ в 2000-2014 гг, млрд долл.

Источник: Федеральная таможенная служба РФ

В этих условиях проблемы правового регулирования внешнеэкономической деятельности приобретают важное практическое значение. Знание основных принципов и норм правового регулирования, точное формулирование в соответствии с ними условий сделки позволяет достичь высокой степени правовой определенности и уверенности в заключении и исполнении договоров с иностранными контрагентами. Кроме того, наличие четкого правового регулирования способствует существенному снижению предпринимательских рисков.

Основанное на Конституции РФ государственное регулирование внешнеторговой деятельности осуществляется в соответствии с федеральными законами и иными нормативными правовыми актами России, а также общепризнанными принципами, нормами международного права и международными договорами РФ с другими странами.

Право международной торговли (ПМТ) - совокупность норм (обычно-правового происхождения), национальных норм законодательства отдельных государств, а также международных договоров, которые действуют в сфере международной торговли в широком смысле (т. е. в области отношений, во-первых, выходящих за рамки собственно торговых и, во-вторых, относящихся к международному хозяйственному обороту).

Право международной торговли следует отличать от международного торгового права, которое квалифицируется как отрасль международного экономического права, входит в состав международного права, регулирует межгосударственные отношения либо таковые между субъектами, производными от государств, и иными субъектами международного права. К наиболее традиционным сферам права международной торговли относятся: международная купля-продажа, страхование, перевозка товаров различными видами транспорта, оборотные документы, интеллектуальная собственность, торговый арбитраж и т. д. Кроме того. ПМТ подразумевает:• материально-правовые и коллизионные нормы;

• нормы международных договоров;

• предписания внутригосударственного права.

В таком аспекте право международной торговли не содержит национальных положений государственно-правового или административно-правового характера, поскольку они не относятся к частному праву. Они направлены на:

• конструирование системы правового регулирования;

• определение общих принципов правовой регламентации внешнеэкономической деятельности (квотирование, лицензирование, таможенное и тарифное регулирование и т. д.) и механизмов управления;

• определение правил заключения м/н договоров, которые регулируют отношения между государствами и устанавливают корреспондирующие обязанности в данной области.

Право международной торговли как сложный комплекс внутринациональных и международно-правовых норм, а также правовых обычаев и деловых обыкновений, регулирует международные экономические (хозяйственные) связи с участием юридических и физических лиц. Не являясь самостоятельной отраслью национального или международного права, от международного частного права ПМТ отличается прежде всего тем, что регулирует отношения только коммерческого характера, не затрагивая семейных, трудовых и не связанных с предпринимательством гражданских отношений. Не следует также смешивать право международной торговли с международным экономическим правом, которое являясь самостоятельной отраслью международного права, регулирует главным образом экономические отношения между государствами и международными организациями, устанавливает общие принципы экономического сотрудничества.

Часто ПМТ называют международным торговым правом, так как оно включает нормы гражданского, административного, арбитражно-процессуального, таможенного, финансового (в том числе налогового, банковского), экологического и других отраслей права.В настоящее время легальное определение понятия «внешнеэкономическая деятельность» сформулировано в Федеральном законе от 18.07.1999 № 183-ФЗ «Об экспортном контроле». Согласно ст. 1 этого Закона к внешнеэкономической деятельности относится внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (правами на них). Таким образом, в полном объеме внешнеэкономическая деятельность включает внешнеторговую, инвестиционную и иную деятельность в области международного обмена. Однако на сферу внешней торговли приходится большая часть внешнеэкономической деятельности.

В Федеральном законе 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» было конкретизировано определение внешнеторговой деятельности.

В соответствии со ст. 2 данного Закона внешнеторговая деятельность рассматривается как деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью.

При этом под внешнеэкономической и внешнеторговой деятельностью понимается коммерческая (предпринимательская) деятельность. Хотя в вышеназванных законах отсутствуют прямые формулировки, такой вывод обоснованно следует из анализа российского законодательства и международных договоров, участницей которых является Россия. Например, в Конвенции ООН о договорах международной купли-продажи товаров 1980 г, в Конвенции УНИДРУА о международном финансовом лизинге 1988 г. и др. Расположенный в Риме УНИДРУА - Международный институт по унификации частного права, в число членов которого входит РФ. Это межправительственная организация, созданная в 1926 году, издает ежегодник.

УНИДРУА были подготовлены проекты конвенций по международной купле-продаже товаров, представительству, перевозкам грузов и пассажиров, а также по целому ряду других вопросов.Регулирование внешнеэкономической деятельности строится на сочетании частноправового и публично-правового регулирования. Федеральным законом «Об основах государственного регулирования внешнеторговой деятельности» предусмотрен строго определенный набор методов публично-правового регулирования:

• применение мер экономического характера, способствующих развитию внешней торговли;

• таможенно-тарифное регулирование;

• нетарифное регулирование;

• запреты и ограничения в отношении услуг и интеллектуальной собственности;

• применение мер административного характера, способствующих развитию внешней торговли.

За пределами этого набора методов оказывается регулирование внешнеэкономической деятельности, которое находится главным образом в сфере частного права. К основным принципам государственного регулирования внешнеторговой деятельности, согласно ст. 4 Федерального закона «Об основах государственного регулирования внешнеторговой деятельности», относятся:

1) защита государством прав и законных интересов участников внешнеторговой деятельности, а также прав и законных интересов российских производителей и потребителей товаров и услуг;

2) отсутствие дискриминации и равенство участников внешнеторговой деятельности, если иное не предусмотрено федеральным законом;

3) единство таможенной территории РФ;

4) взаимность в отношении другого государства (группы государств);

5) обеспечение выполнения Россией обязательств по заключенным международным договорам и осуществление прав, возникающих из этих договоров;

6) выбор мер государственного регулирования внешнеторговой деятельности, являющихся не более обременительными для участников внешнеторговой деятельности, чем необходимо для обеспечения эффективного достижения целей, для осуществления которых предполагается применить меры государственного регулирования внешнеторговой деятельности;

7) гласность в принятии, применении и разработке мер государственного регулирования внешнеторговой деятельности;

8) объективность применения и обоснованность мер государственного регулирования внешнеторговой деятельности;

9) исключение нанесения ущерба участникам внешнеторговой деятельности и экономике России и неоправданного вмешательства государства или его органов во внешнеторговую деятельность;

10) обеспечение обороны страны и безопасности государства;

11) обеспечение права на обжалование в судебном или ином установленном законом порядке незаконных действий (бездействия) государственных органов и их должностных лиц, а также права на оспаривание нормативных правовых актов РФ, ущемляющих право участника внешнеторговой деятельности на осуществление внешнеторговой деятельности;

12) единство системы государственного регулирования внешнеторговой деятельности;

13) единство применения методов государственного регулирования внешнеторговой деятельности на всей территории РФ.

Сконцентрируем внимание преимущественно на сфере частноправового регулирования, а именно - на источниках правового регулирования внешнеэкономической деятельности, контрактах международной купли-продажи товаров и связанных с ними проблемах коммерческого представительства, лизинга, факторинга, перевозок, расчетов, разрешения споров.

4.2.

Еще по теме Цели и задачи правового регулирования внешнеэкономической деятельности:

- Правовое регулирование внешнеэкономической деятельности

- Источники правового регулирования внешнеэкономической деятельности

- Во внешнеэкономической деятельности гораздо больше рисков, чем при осуществлении иных видов деятельности. В этой связи очень важно правильно оценить риски внешнеэкономической деятельности.

- Формы и методы регулирования внешнеэкономической деятельности

- Глава XXXIV Государственное регулирование внешнеэкономической деятельности

- 1.4. Цели и задачи аудиторской деятельности

- 2. Основные цели и задачи государственного регулирования

- Цели и задачи адвокатуры и адвокатской деятельности

- Внешнеэкономическая деятельность и внешнеэкономические связи

- § 1. Нормативное регулирование в правовом механизме государственного регулирования банковской деятельности.

- Глава 2. Цели и задачи деятельности Центрального банка РФ

- Инвестиционная деятельность предприятия: сущность, цели, задачи и функции