Управление финансовым состоянием предприятия, организации

Потоки денежных средств предприятий являются частью его финансов, т. е. существующих финансовых отношений. Управление потоками денежных средств предполагает их анализ, учет и планирование.

Денежные средства предприятия совершают постоянный кругооборот. Они, как известно, вложены у него во внеоборотные и оборотные активы. Кругооборот внеоборотных активов совершается в течение довольно длительного периода времени — нескольких лет, а оборотных активов — значительно быстрее. Как правило, рассчитывается и анализируется оборачиваемость именно оборотных активов, кругооборот которых показан на рис. 5.5.

Рис. 5.5. Схема кругооборота оборотных средств предприятия

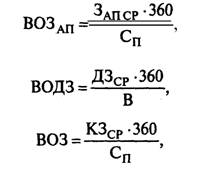

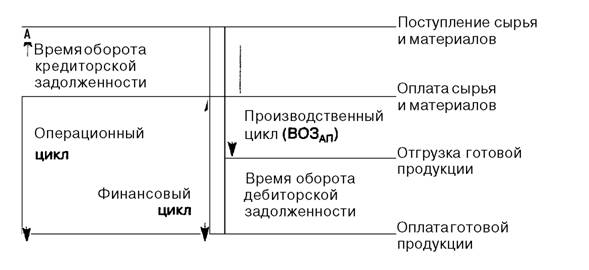

Одним из факторов, влияющих на денежные потоки предприятий, является величина так называемого финансового цикла (рис. 5.6). Это время, в течение которого их денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность, с учетом времени обращения кредиторской задолженности, так как она компенсирует отвлеченные средства в дебиторскую задолженность. Таким образом, время финансового цикла можно рассчитать по следующей формуле:

ФЦ = ВОЗдп + водз - вокз,

где ФЦ — время финансового цикла;

ВОЗдп ~ время обращения запасов;

ВОДЗ — время обращения дебиторской задолженности;

ВОКЗ - время обращения кредиторской задолженности.

В свою очередь:

где Здп ср - запасы, средняя величина — из второго раздела актива баланса;

ДЗСр - средняя величина дебиторской задолженности, относящейся к производству;

КЗСР - средняя величина кредиторской задолженности, относящейся к производству;

Сп — полная себестоимость реализуемой продукции;

В — выручка от реализации продукции.

Управление финансовым циклом представляет собой основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла — одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект. Очевидно, что пути сокращения финансового цикла связаны с сокращением производ- 105

Рис. 5.6. Расчет финансового цикла

ственного цикла, уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности.

Как уже отмечалось, денежные потоки связаны с притоками и оттоками денежных средств.

Поток денежных средств предприятия представляет собой совокупность всех поступлений и выплат его за определенный период времени. Он включает поступление денег за этот период (притоки), выплаты (оттоки) и непосредственно поток денежных средств, представляющий разницу между поступившими и выплаченными предприятием денежными средствами за какой-то период времени. Совокупность притоков или поступлений денег — это положительный поток денежных средств, а совокупность оттоков или выплат денег — отрицательный поток. Денежный поток в мировой практике называют «кеш фло» (cash flow), хотя буквальный перевод (с английского) этого термина - поток наличности.

Разница между суммой притоков и оттоков образует чистый поток денежных средств, естественно, он может быть как положительным, так и отрицательным. Положительный чистый поток называют «позитивный кэш фло» (positiv cash flow), а отрицательный — «негативный кэш фло» (negativ cash flow). Это также один из финансовых результатов деятельности предприятия, наряду с такими, как прибыль и рентабельность. В свою очередь,

как правило, положительный чистый поток, или «позитивный кэш фло», может быть избыточным или дефицитным. Избыточный поток означает значительное превышение поступления денежных средств над потребностью. Дефицитный поток денежных средств характеризует обратное явление, когда поступлений недостаточно для покрытия потребности.

Естественно, отрицательный поток, или «негативный кэш фло», является дефицитным.Временная оценка определяет поток денежных средств как настоящий и будущий. Настоящий поток определяется в оценке настоящего времени, а будущий - в оценке какого-то будущего конкретного момента времени. В этой связи применяется понятие «дисконтированный», или «приведенный денежный поток — кэш фло» (discounted cash flow или present value cash flow). Слово «дисконт» (discount) означает «скидка», следовательно, «дисконтирование» означает «приведение будущих денежных потоков в сопоставимый вид с настоящим временем».

Существуют понятия регулярного и дискретного потоков денежных средств. Регулярный поток идет постоянно в течение какого-то периода времени, а дискетный — это единичные поступления и расходования денег предприятия за какой-либо период. Большинство притоков и оттоков денежных средств являются регулярными. Дискретные потоки — это приобретение какого-либо дорогостоящего имущества, получение долгосрочного кредита, поступления от оплаты крупного векселя, покупки лицензий и др. Регулярные потоки денежных средств могут быть как с равномерными денежными интервалами, так и с неравномерными.

Поток денежных средств предприятия можно рассмотреть как в целом, так и по отдельным структурным подразделениям или центрам ответственности, а также по отдельным хозяйственным операциям или этапам деятельности предприятия, например, с момента создания акционерного общества, начала выпуска новой продукции, окончания реконструкции и т. д.

Наиболее распространенным является подход, когда поток денежных средств рассматривается по видам хозяйственной деятельности: основная, инвестиционная и финансовая. Необходимость деления деятельности предприятия на три вида объясняется ролью каждого и их взаимосвязью. Если основная дея-

тельность призвана обеспечивать необходимыми денежными средствами все три вида и является основным источником прибыли, тогда как инвестиционная и финансовая призваны способствовать, с одной стороны, развитию основной деятельности, а с другой — обеспечению ее дополнительными денежными средствами.

Анализ потоков денежных средств связан с выяснением причин, повлиявших на:

• увеличение притока денежных средств;

• уменьшение их притока;

• увеличение их оттока;

• уменьшение их оттока.

Виды притоков и оттоков денежных средств предприятия по видам деятельности следующие.

Оттоки

Притоки

Основная деятельность

• Платежи поставщикам

• Выплаты заработной платы

• Платежи в бюджет и внебюд жетные фонды

• Платежи процентов за кредит

• Выплаты по фонду потребле ния

• Погашение кредиторской за долженности

Выручка от продаж

• Поступление дебиторской задолженности

• Поступления от продажи материальных ценностей, бартера

• Авансы покупателей

Инвестиционная деятельность

• Капитальные вложения на развитие производства

• Долгосрочные финансовые вложения

Продажа основных фондов, нематериальных активов, незавершенного строительства Поступление средств от продажи долгосрочных финансовых вложений

Дивиденды, проценты от долгосрочных финансовых вложений

Финансовая деятельность

• Погашение . краткосрочных кредитов и займов

• Погашение долгосрочных кредитов и займов

• Выплаты дивидендов

• Покупка и оплата векселей предприятием

• Краткосрочные кредиты и займы

• Долгосрочные кредиты и займы

• Поступления от продажи векселей предприятием и оплаты их должниками

• Поступления от эмиссии акций

• Целевое финансирование

Поток денежных средств можно рассчитать двумя методами: прямым, на основе счетов бухгалтерского учета, и косвенным, на основе показателей баланса предприятия (форма № 1) и отчета о прибылях и убытках (форма № 2). При прямом методе поток денежных средств определяется как разница между всеми притоками средств по трем видам деятельности предприятия и их оттоками. При косвенном — на основе нераспределенной прибыли, амортизации и изменения актива и пассива предприятия.

Более полное представление о потоках денежных средств предприятие может получить, разрабатывая матричный баланс за определенный период времени (квартал, год).

В нем по вертикали располагаются активы, а по горизонтали — пассивы баланса предприятия. На пересечении соответствующих строк показываются источники финансирования отдельных видов активов в виде дроби: в числителе — на начало периода, а в знаменателе — на конец. Изменения (+, — ), показываемые под дробью, отражают, по существу, денежные потоки по отдельным видам активов и их источникам денежных средств.Предприятия в области финансов в настоящее время испытывают значительные трудности: недостаток собственных средств, дороговизна заемных источников, постоянный рост неплатежей, вызывающий значительную дебиторскую и кредиторскую задолженность и неестественные формы расчетов. Кроме того, на них оказывают влияние и внешние факторы: несовершенная налоговая система, большой государственный долг, незначительный объем федерального бюджета, кризисные ситуации, подобные 17 августа 1998 г., неразвитость рынка, невозможность использования в таких условиях большинства рыночных механизмов и др.

Финансы предприятий — важнейшая категория рыночной экономики. Они играют решающую роль в системе финансовых отношений государства. Поэтому в данный момент первоочередной задачей государства являются укрепление финансов предприятий и на этой основе стабилизация финансов государства. Без ее претворения в жизнь другие задачи решить невозможно. В то же время профессиональное управление финансами предприятий способствует решению не только их проблем, но и таких, как инфляция, дефицит бюджета, кредитно-денежная политика, развитие фондового рынка и др.

Управление финансовым состоянием предприятия предполагает также его оценку. Особенность здесь заключается в том, во-первых, насколько предприятие обеспечено необходимыми денежными средствами, и, во-вторых, какова структура источников этих средств. Как уже отмечалось, внеоборотные активы предприятия формируются за счет собственных средств и, как правило, за счет долгосрочных заемных источников. А оборотные активы формируются за счет собственных и приравненных средств, кредиторской задолженности и, как правило, краткосрочных заемных источников.

Безусловно, решающее влияние на финансовое состояние предприятия оказывают обеспеченность денежными средствами и структура источников оборотных активов. В этой связи рассмотрим следующий пример (табл. 5.6).Таблица 5.6 (тыс. руб.)

| На начало года | На конец года | Прирост (+), уменьшение (-) | |

| Наличие оборотных средств | 2000 | 2100 | + 100 |

| Потребность в материальных обо- | |||

| ротных средствах (запасах) | 2000 | 2200 | + 200 |

-100

На начало года наличие и потребность в средствах сбалансированы, что является естественным. На конец года образовался недостаток оборотных средств в сумме 100 тыс. руб., так как

предприятие по каким-то причинам не смогло обеспечить запланированный прирост потребности в оборотных средствах.

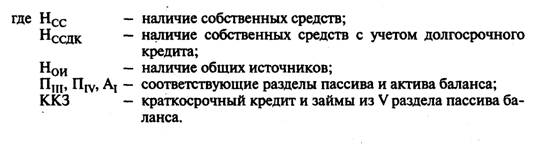

Потребность в оборотных средствах определяется разными методами. В данном случае за потребность принимается фактический размер материальных оборотных активов (запасов) по балансу. Использование различных источников оборотных средств определяется в виде следующей системы показателей:

Следующий этап - выявление недостатка (—) или излишка (+) оборотных средств на основе имеющихся показателей наличия средств в сравнении с их потребностью, т. е. с фактической суммой запасов. Получим следующее:

і И(Н)СС = Нсс — Ап мат.»

± И(Н)ССДК = Нссдк — Ап мат»

± И(Н)ои = Нои — Ап мат»

где ± И(Н)СС ссдк ои — излишек (И) или недостаток (Н) собственных средств, или собственных средств с учетом кредита, или общих источников;

AfI МАТ — материальные оборотные активы, т. е. запасы из

второго раздела актива баланса.

На основе этого определяется тип финансового состояния предприятия. Их четыре типа: абсолютная финансовая устойчивость, нормальное, неустойчивое и кризисное финансовое состояние.

ш

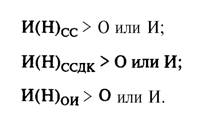

Абсолютная финансовая устойчивость бывает при следующих

условиях:

Такое состояние предприятия свидетельствует о том, что в его обороте имеются излишние денежные средства, что снижает эффективность их использования. Практически такое не встречается.

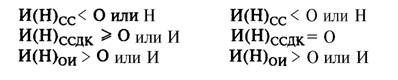

Нормальная финансовая устойчивость характеризуется следующим:

В этой ситуации финансовое состояние предприятия выглядит следующим образом. Допустим, внеоборотные активы предприятия 3840 тыс. руб., материальные оборотные активы - 1720 тыс. руб., сумма собственных средств (П,„) - 4930 тыс. руб. Очевидно, что если предприятие получит долгосрочный кредит в сумме 630 тыс. руб. (3840 + 1720 — 4930), оно оптимизирует свою потребность в средствах с предельной точностью.

В этом случае краткосрочный кредит оно использует как финансовый рычаг, с целью повышения рентабельности собственных средств.

Неустойчивое финансовое состояние возникает в следующем случае:

И(Н)СС < 0 или Н И(Н)ССДК < 0 или Н И(Н)СС< о или И

Главной причиной такой ситуации является недостаток собственных средств. Допустим, в предыдущем примере предприятие получило долгосрочный кредит в сумме 500 тыс. руб. (а надо 630), а собственных средств больше нет. В результате денег не хватает, состояние неустойчивое. Последствия этого определяются

степенью недостаточности средств. У предприятий, имеющих нормальное финансовое состояние, происходят постоянные колебания в потребности в средствах и в результате их наличие может быть как больше, так и меньше потребности.

Краткосрочный кредит как раз и должен реагировать на такие колебания. В тех случаях, когда у предприятия просто не хватает собственных средств в значительных размерах, именно тогда и возникает опасность при неустойчивом финансовом состоянии. Ситуация становится тревожной, так как при недостатке собственных средств краткосрочный кредит выдается на короткий период времени с целью временного покрытия этого недостатка. Можно легко представить, насколько усложнится ситуация на предприятии, когда настанет время погашать краткосрочный кредит.

Меры, направленные на нормализацию финансового состояния предприятия, связаны прежде всего с увеличением собственных средств. В этих целях можно реализовать следующие мероприятия:

• отказ от выплаты дивидендов и использование прибыли, предназначенной на эту цель, в виде нераспределенной прибыли в составе собственных средств;

• уменьшение фонда потребления или отказ от его создания;

• конверсия краткосрочных заемных средств в долгосрочные;

• реализация краткосрочных финансовыхвложений;

• продажа дебиторской задолженности;

• продажа излишнего оборудования, материалов, незавершенного строительства, готовой продукции;

• продажа дочерних фирм и долей в капитале других предприятий и ДР-

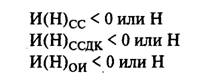

Кризисное финансовое состояние предприятия будет, если

В этой ситуации наряду с вышеперечисленными мерами следует рассмотреть следующие возможности:

• внедрение новых форм и методов управления;

• конверсия, диверсификация, переход на выпуск новой продукции, повышение ее качества;

• повышение эффективности маркетинга;

• снижение затрат на производство и реализацию;

• временная остановка капитального строительства, а в отдельных случаях и его продажа;

• расширение эффективности экспорта;

• сокращение численности занятых и др.

На основе изложенной методики рассмотрим пример определения типа финансового состояния предприятия в табл. 5.7.

Рассмотрены четыре варианта. В первом варианте представлено оптимальное финансовое состояние предприятия, которое характерно следующим: во-первых, потребность в средствах (4560 тыс. руб. + 2220 тыс. руб.) абсолютно точно сбалансирована с их наличием (5430 тыс. руб. + 1350 тыс. руб.) за счет долгосрочного кредита на недостающую сумму собственных средств, т. е. капитала и резервов; во-вторых, краткосрочный кредит выполняет роль финансового рычага.

Второй и третий варианты отражают неустойчивое финансовое состояние предприятия. При втором варианте у предприятия нет особых проблем, недостаток средств небольшой, связанный с текущей деятельностью. Поэтому никаких мер по нормализации финансового состояния не требуется. При третьем варианте недостаток средств значительный, поэтому требуются соответствующие меры.

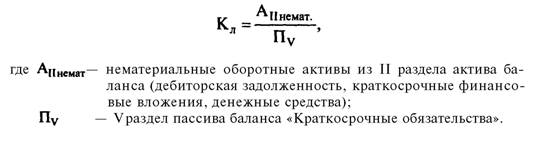

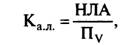

Оценка финансового состояния — одно из направлений обеспечения ликвидности и платежеспособности предприятия. Другое направление — это использование коэффициента ликвидности. Здесь следует рассмотреть три основных коэффициента.

Коэффициент ликвидности (Кл) (другие названия — быстрой, срочной ликвидности)

Ликвидность предприятия означает его способность рассчитываться по своим краткосрочным обязательствам. Очевидно, что ликвидным будет то предприятие, у которого нематериаль-

Таблица 5.7

ные оборотные активы не меньше его краткосрочных пассивов. Но учитывая практическую невероятность одномомєнтного предъявления требований по оплате всех краткосрочных обяза

тельств, допустимые минимальные значения этого коэффициента 0,8-1.

Коэффициент абсолютной ликвидности (K.J

где МА — наиболее ликвидные активы; это краткосрочные финансовые вложения и денежные средства.

Минимальное значение этого коэффициента 0,2 - 0,25. Объясняется это тем, что наиболее ликвидные активы — это тот минимум, с помощью которого должны быть покрыты наиболее срочные обязательства, т. е. кредиторская задолженность и кредиты, не погашенные в срок. Доля этих обязательств на предприятиях среди всех краткосрочных обязательств в нормальных условиях колеблется в пределах 20 — 25%.

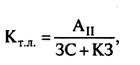

Коэффициент текущей ликвидности (Кхл.) (другое название — общей ликвидности)

где Ап — II раздел актива баланса «Оборотные активы»;

ЗС - заемные средства;

КЗ — кредиторская задолженность;

ЗК и КЗ — из V раздела пассива баланса «Краткосрочные обязательства».

Некоторое время назад (1994 — 1997 гг.) этот коэффициент имел директивный характер, и его минимальное значение было установлено равным 2. На этой основе выявлялась удовлетворительная или неудовлетворительная структура баланса предприятия, и в зависимости от этого оно объявлялось платежеспособным или неплатежеспособным. Число 2 — экономически необоснованное по многим причинам. Поэтому применение этого коэффициента должно быть связано со сравнением его нормативного и фактического значения с учетом отраслевых особенностей предприятия.

Коэффициент текущей (общей) ликвидности только в легкой промышленности США достигает уровня 2,5, а в легкой и пищевой промышленности, в машиностроении и торговле Европы и Японии, а также в этих отраслях в США (кроме легкой) он колеб-

лется в пределах от 1 до 1,8. Коэффициент ликвидности только в легкой промышленности США, Европы и Японии достигает уровня 1,3 — 1,5. В пищевой промышленности Европы и Японии он больше единицы, так же, как и в машиностроении в Европе. В

машиностроении и в торговле в США и Японии он меньше еди-

1

ницы .

Важнейшими факторами, определяющими финансовое состояние предприятия, являются управление и оптимизация на этой основе взаимосвязи «затраты — выручка — прибыль».

Существуют два метода включения затрат в себестоимость продукции. При первом методе затраты делятся на прямые и косвенные (накладные расходы). При этом определяется полная себестоимость каждого вида выпускаемой продукции или оказываемых услуг. При втором методе затраты делятся на переменные и постоянные.

Отличия первого метода от второго состоят в следующем.

1. Деление затрат на прямые и косвенные осуществляется в зависимости от того, как они включаются в себестоимость единицы продукции: прямые затраты - непосредственно, а косвенные — в процентах к определенной базе. А деление затрат на переменные и постоянные осуществляется в зависимости от их изменчивости по отношению к изменению объема производства и реализации продукции.

2. При втором методе определяется неполная, ограниченная себестоимость единицы продукции, только на основе переменных затрат. Постоянные затраты на себестоимость единицы продукции не относятся, а включаются в общую сумму себестоимости всего объема выпущенной продукции.

3. Вышеизложенный подход позволяет значительно расширить аналитические возможности второго метода, кроме того, дает более реальное представление о выгодности отдельных видов выпускаемой продукции.

Преимущества первого метода связаны с тем, что определяются все затраты на единицу продукции по плану и фактически. Это дает возможность решать некоторые управленческие задачи, основывающиеся на разработке соответствующих норм и нормативов. Но в то же время включение в себестоимость единицы продукции косвенных (накладных) расходов искажает информацию о рентабельности отдельных заказов. Кроме того, цены, оп- [3]

ределенные на основе полных затрат единицы продукции, недостаточно гибки.

Переменные затраты — это затраты, непосредственно зависящие от объема производства и изменяющиеся пропорционально его изменению.

Постоянные затраты в целом не изменяются в зависимости от изменения объема производства. Но эти затраты на единицу продукции при росте объема производства уменьшаются, а при его снижении увеличиваются. Об этом свидетельствует следующий пример (табл. 5.8).

Таблица 5.8

Поведение постоянных затрат

| Объем производства, шт. | Постоянные затраты, тыс. руб. | |

| на весь объем | на единицу продукции | |

| 1000 | 54 000 | 54 |

| 2000 | 54 000 | 27 |

| 3000 | 54 000 | 18 |

В то же время постоянные затраты могут быть неизменными до определенного момента, после чего их необходимо единовременно увеличить. И если постоянно растет объем производства, постоянные затраты периодически увеличиваются.

Отдельные затраты увеличиваются при росте объема производства, но не пропорционально его росту, а в меньшем объеме. Такие затраты называются постоянно-переменными. К ним относятся затраты на электроэнергию, отопление, телефон, ремонт основных Фондов и др. Текущие затраты, обеспечивающие жизнедеятельность предприятия, — это постоянная составляющая постоянно-переменных затрат, а затраты, связанные с развитием производства, — это переменная составляющая.

Анализ взаимосвязи «затраты — выручка — прибыль» предполагает использование трех элементов: маржинальный доход, относительный доход, передаточное отношение.

Маржинальный доход — это разница между выручкой от реализации продукции и переменными затратами на ее производство, т. е.

мд = в - пер.

Относительный доход — это маржинальный доход, выраженный в процентах по отношению к выручке от реализации продукции, т. е.

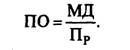

Передаточное отношение — это отношение маржинального дохода к прибыли от реализации продукции, т. е.

Передаточное отношение еще называют операционным или производственным рычагом.

Рассмотрим пример (табл. 5.9).

Маржинальный анализ

Таблица 5.9 (тыс. руб.)

| Предприятия | ||||

| А | Б | В | Г | |

| Объем реализации (шт.) | 1000 | 1000 | 1000 | 1000 |

| Цена единицы | 0,1 | од | 0,1 | 0,1 |

| Выручка от реализации | 100 | 100 | 100 | 100 |

| Переменные затраты | 50 | 20 | 60 | 60 |

| Маржинальныйдоход | 50 | 80 | 40 | 40 |

| Относительный доход, % | 50 | 80 | 40 | 40 |

| Постоянные затраты | 30 | 60 | 20 | 30 |

| Прибыль от реализации | 20 | 20 | 20 | 10 |

| Передаточное отношение | 2,5 | 4 | 2 | 4 |

Из рассмотренного примера можно сделать следующие выводы.

Предприятие будет рентабельным при условии, если маржинальный доход выше постоянных затрат. Маржинальный доход выше там, где выше удельный вес постоянных затрат в сумме всех

затрат. Это объясняется тем, что в условиях научно-технического прогресса постоянные затраты растут более высокими темпами, чем переменные, за счет в основном использования более производительного и соответственно более дорогого оборудования. Переменные затраты у предприятий В и Г одинаковые (60 тыс. руб.), но за счет высоких постоянных затрат прибыль предприятия Г меньше, при более высоких его потенциальных возможностях. В то же время предприятие Г имеет одинаковые постоянные затраты с предприятием А, но за счет более высоких переменных затрат имеет меньшую прибыль при больших потенциальных возможностях.

Три предприятия А, Б и В имеют одинаковую прибыль от реализации — 20 тыс. руб. Но предприятие Б за счет более высоких постоянных затрат имеет более высокий маржинальный доход и большие, чем у других, потенциальные возможности. Следовательно, оно является самым эффективным. Здесь включаются постоянные затраты, рассчитанные на основе нормативов.

Большие или меньшие потенциальные возможности предприятий определяются с помощью передаточного отношения, выражающего взаимосвязь между переменными и постоянными затратами, и оно тем выше, чем выше постоянные затраты по отношению к переменным. При равном росте реализации более высокие темпы роста прибыли будут у тех предприятий, у которых больше передаточное отношение, так как

Таким образом, если рассматриваемые выше предприятия запланируют на следующий год (или квартал) рост объема реализации на 10%, то у предприятия А прибыль вырастет на 25% (2,5 • 10%) и составит 25 тыс. руб. (20 + 5), у предприятия Б — на 40% (4 • 10%) и составит 28 тыс. руб. (20 + 8), у предприятия В - на 20% (2 • 10) и составит 24 тыс. руб. (20 + 4), у предприятия Г — на 40% (4 • 10%) и составит 14 тыс. руб. (10 + 4).

Эта закономерность действует и в обратном направлении, т. е. при падении объемов производства больше всего ощущают это на себе наиболее эффективные предприятия, о чем в России достаточно полно говорит опыт последних лет.

Таким образом, рассмотренный выше маржинальный метод анализа взаимосвязи «затраты — выручка — прибыль» позволяет предприятиям:

• рассчитать зависимости темпов роста прибыли от объема реализации;

• определить отношение затрат, цены и объема реализации продукции;

• достаточно точно планировать прибыль предприятия и определять наиболее рентабельные виды продукции и производства;

• использовать данный метод во внутрифирменном планировании;

• определять основы принятия управленческих решений как тактического, так и стратегического плана;

• определять эффективность инвестиционных проектов;

• использовать указанный метод как основу ценообразования на выпускаемую продукцию и оказанные услуги.

В финансовой литературе имеются предложения определять общий эффект от двух рычагов — финансового и производственного.

Известный французский финансист Ж. Перар[4] предлагает общий эффект двух рычагов определять следующим образом:

ОЭР =ЭФР • ЭПР,

где ОЭР - общий эффект рычагов;

ЭФР — эффект финансового рычага;

ЭПР - эффект производственного рычага.

При этом в упрощенном виде эффект финансового рычага предлагается считать как отношение прибыли от реализации к чистой прибыли, а эффект производственного — в общепринятом порядке как отношение маржинального дохода к прибыли от реализации.

На наш взгляд, более правомерным было бы считать общий эффект двух рычагов как сумму, а не произведение двух рычагов. Но для ответа на этот вопрос требуются дополнительные исследования.

Одно из важнейших преимуществ маржинального метода в том, что с его помощью можно определить так называемый «уровень нулевой прибыли», т. е. тот объем продаж, при котором у Предприятия не будет ни прибыли, ни убытков. Точка на графике, характеризующая этот уровень, в экономической литературе имеет разные названия: критическая точка, точка безубыточности, порог рентабельности, точка самоокупаемости, точка перелома, мертвая точка и др.

Условием уровня нулевой прибыли является ситуация, когда выручка от реализации равна переменным и постоянным затратам, т. е.

В = ПЕР + ПОС.

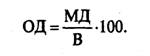

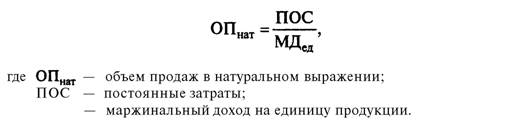

Объем продаж в натуральном выражении при уровне нулевой прибыли можно определить по следующей формуле:

То же самое в денежном выражении определяется следующим образом:

где ОПруб - объем продаж в денежном выражении; ОД — относительный доход.

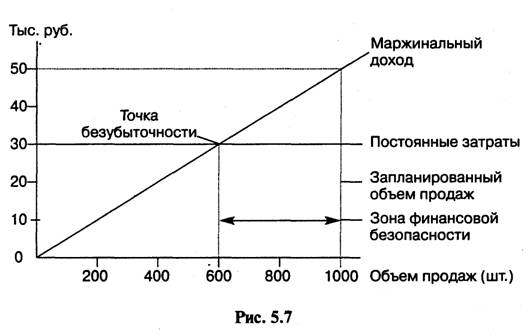

Имеется несколько графических методов расчета уровня нулевой прибыли. Рассмотрим один из них на примере варианта А из табл. 5.9 (рис. 5.7).

Этот график (рис. 5.7) показывает взаимосвязь между постоянными затратами, маржинальным доходом и точкой безубыточности. Кроме того, он показывает важный критерий оценки финансовой деятельности предприятий — зону финансовой безопасности. Она выражается в процентах к запланированному объему продаж и в данном примере равна 40% ( 400 шт. : 1000 шт. х х 100). Изменение величины зоны отражает соответствующие из-

мєнєния на предприятии. Чем больше величина зоны, тем благополучнее предприятие. Выживание предприятия происходит, как правило, на нулевом уровне зоны.

Контрольные вопросы

1. Какова сущность финансов предприятий?

2. Назовите финансовые отношения предприятий.

3. Какие денежные фонды создаются на предприятии?

4. Что такое «чистые активы»?

5. В чем сущность финансового рычага и каков механизм его расчета?

6. Что такое средневзвешенная цена капитала?

7. Какие показатели определяют структуру капитала?

8. Назовите показатели оборачиваемости средств предприятий.

9. Определите сущность и роль финансового цикла.

10. Назовите виды потоков денежных средств предприятий. П. Какова методика оценки финансового состояния предприятия?

12. Что такое «производственный рычаг»?

Еще по теме Управление финансовым состоянием предприятия, организации:

- 11.1. Финансовое состояние как объект управления Сущность и факторы финансового состояния предприятия

- 1.1.5 Контур управления финансовым состоянием организации (по ссылке)

- Финансовое состояние предприятия

- Оценка финансового состояния предприятия

- Анализ финансового состояния предприятия

- 4.1. Анализ финансового состояния предприятия

- 38. Управление финансами предприятия. Финансовая стратегия. Управление капиталом предприятия.

- 119. Задачи и основные направления улучшения финансового состояния предприятия

- Финансовое состояние предприятия и пути его оздоровления.

- 61. Анализ финансового состояния предприятия.

- Лекция 17. Оценка финансового состояния предприятия

- Лекция 17. Оценка финансового состояния предприятия

- 29. Анализ финансового состояния организации по данным бухгалтерского баланса

- Оценка финансового состояния предприятия путем горизонтального и вертикального анализа

- Финансовое состояние предприятия