СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ

Страхование ответственности - это система отношений сторон по оказанию страховой услуги, когда защита имущественных интересов связана с возмещением ущерба, причинённого третьим лицам страхователем.

По условиям лицензирования страховой деятельности на территории РФ различают следующие виды страхования ответственности:

- страхование гражданской ответственности владельцев автотранспортных средств (добровольное и обязательное);

- страхование гражданской ответственности перевозчика;

- страхование гражданской ответственности предприятий - источников повышенной опасности;

- страхование профессиональной ответственности;

- страхование ответственности за неисполнение обязательств;

- страхование иных видов ответственности.

Страхование ответственности владельцев автотранспортных средств. При страховании гражданской ответственности владельцев автотранспортных средств страховой тариф устанавливается с учётом профессионализма страхователя, состояния его здоровья, водительского стажа, марки автотранспортного средства, его технических характеристик, режима и территории использования, маршрута движения и т.д.

Страховое возмещение выплачивается на основе заявления страхователя, решения суда, документов соответствующих органов, которые подтверждают страховой случай, а также составленного страхового акта, а страховое обеспечение, кроме перечисленных документов, на основе соответствующих документов медико-социальной экспертизы, органов социального обеспечения о факте нанесения ущерба и его последствиях, а также с учётом справок, счетов и прочих документов, подтверждающих расходы. Размер страхового возмещения зависит от размеров ущерба, а также от вида лимита ответственности страховщика и количества пострадавших при наступлении страхового случая.

В договорах страхования ответственности может быть предусмотрено несколько видов лимитов.

1. Лимит на один страховой случай.

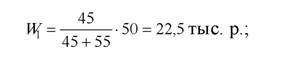

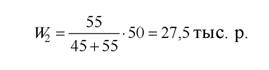

Пример 1. В договоре предусмотрен лимит на один страховой случай в размере 50 тыс. р. В результате ДТП нанесён вред пешеходам: первому - на сумму 45 тыс. р., второму - на сумму 55 тыс. р.

Определите размер выплат страховщиком каждому потерпевшему.

Решение. Так как в договоре лимит установлен на один страховой случай в размере 50 тыс. р., то страховщик выплатит двум потерпевшим величину установленного лимита, причём каждый из них получит сумму, пропорциональную понесённым убыткам.

Страховое обеспечение составит первому потерпевшему

второму потерпевшему

2. Лимит на один страховой случай и на одно потерпевшее лицо.

Пример 2. Если в договоре добровольного страхования установлен лимит ответственности на один страховой случай 50 тыс. р. и лимит ответственности по требованиям каждого потерпевшего - 25 тыс. р., то по условию примера 1, страховщик выплатит каждому потерпевшему 25 тыс. р.

3. Лимит на один страховой случай и на весь срок договора.

Пример 3.Условия договора предусматривают лимит ответственности на один страховой случай 50 тыс. р. и лимит ответственности на весь срок договора 100 тыс. р. В период действия договора произошло три страховых случая:

- ущерб по первому составил 60 тыс. р., а сумма страховой выплаты 50 тыс. р.;

- ущерб по второму составил 30 тыс. р., которые были выплачены страховщиком полностью;

- ущерб по третьему составил 40 тыс. р., из которых страховщик оплатил лишь 20 тыс. р., т.е. остаток лимита.

После этого действие договора прекращается.

Страхование профессиональной ответственности. При страховании профессиональной ответственности объектом являются имущественные интересы страхователя, связанные с ответственностью за вред, причинённый третьим лицам в результате ошибок или упущений, совершённых при исполнении профессиональных обязанностей.

Проводится оно в добровольной и обязательной формах. Обязаны страховать свою ответственность нотариусы, аудиторы, оценщики.

Так, нотариусы осуществляют страхование в соответствии со ст. 18 Основ законодательства РФ о нотариате. Минимальная страховая сумма устанавливается в размере 100 минимальных размеров месячной оплаты труда[1] [2] (МРОТ).

Размер страхового возмещения равен ущербу плюс расходы, произведённые предъявителем претензии плюс расходы, произведённые нотариусом с согласия страховщика.

В таких договорах страхования может быть предусмотрена франшиза.

Пример. В договоре страхования профессиональной ответственности нотариуса предусмотрена страховая сумма 50 тыс. р., условная франшиза - 5 тыс. р. В результате упущения, совершённого при исполнении служебных обязанностей, нанесён ущерб клиенту в размере 45 тыс. р. Кроме того, расходы, произведённые предъявителем претензии, составили 2 тыс. р., расходы, произведенные нотариусом без согласия страховщика 600 р.

Определить страховое возмещение, выплаченное страховщиком клиенту нотариуса.

Решение. Определяем:

1. Ущерб, допущенный в результате страхового случая

45 + 2 + 0,6 = 47,6 тыс. р.

2. Страховое возмещение, выплаченное клиенту нотариуса страховщиком, равно 47 тыс. р.

Страхование ответственности перевозчиков. При страховании ответственности перевозчиков

объектом страхования является ответственность за вред, причинённый пассажирам, грузовладельцам и иным третьим лицам. Проводится в добровольной и обязательной формах.

Например, в Воздушном кодексе РФ предусмотрено обязательное страхование ответственности авиаперевозчиков. Лимиты ответственности при выполнении внутренних рейсов следующие (лимиты могут изменяться в сторону увеличения):

1) за вред, причинённый жизни и здоровью членов экипажа и пассажиров, - в размере не менее 1000 установленных законодательством МРОТ;

2) за вред, причинённый багажу, - в размере не менее 2-х установленных законодательством МРОТ;

3) за вещи, находящиеся при пассажире, - в размере не менее 10 установленных законодательством МРОТ.

Страхование ответственности заёмщиков за непогашение кредита. При страховании ответственности заёмщиков за непогашение кредита объектом страхования является ответственность заёмщика кредита перед банком, выдавшим кредит, за своевременное погашение кредита, включая проценты за пользование кредитом.

Страхователем является заёмщик кредита. Страхованию подлежит не вся ответственность заёмщика, а только часть, обычно 50. ..90%.

Страховым событием считается неполучение банком (в оговоренный срок) кредита вместе с процентами.

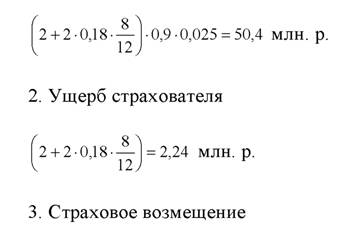

Пример. Общая сумма по кредитному договору - 2 млн. р., выданная под 18 % годовых сроком на 8 месяцев. Страховой тариф - 2,5 % от страховой суммы. Предел ответственности - 90 %. Заёмщик не погасил своевременно задолженность по кредиту.

Определите сумму страхового платежа, ущерб и страховое возмещение.

Решение. Определяем:

1. Величину страхового платежа

2,24 • 0,9 = 2,016 млн. р.

4.5.

Еще по теме СТРАХОВАНИЕ ОТВЕТСТВЕННОСТИ:

- 6.2.4. Страхование ответственности

- Страхование ответственности

- Страхование гражданской ответственности

- 115 Страхование гражданской ответственности

- Страхование профессиональной ответственности

- 139 Страхование профессиональной ответственности

- 7.4. Страхование профессиональной ответственности аудитора

- 3.4 Лимиты ответственности страховщика в экологическом страховании

- § 2.4. Страхование ответственности членов органов управления хозяйственных обществ.

- § 2.4. Страхование ответственности членов органов управления хозяйственных обществ.

- Ответственность за неисполнение обязательств и причинение вреда. Личная и имущественная ответственность должника. Условия ответственности.

- 38 Ответственность за неисполнение обязательств и причинение вреда. Личная и имущественная ответственность должника. Условия ответственности.