Необхідність та сутність кредиту

Наявність товарного виробництва і грошей об’єктивно зумовлює існування та функціонування кредиту. З розвитком товарного виробництва кредит стає обов’язковим атрибутом господарювання.

Виробництво продуктів як товарів означає, що в процесі відтворення відбувається відрив моменту відчуження товару від одержання грошового еквівалента відносно відокремлення руху грошової форми вартості від товарної форми. Це відносне відокремлення проявляється в розбіжності в часі руху матеріальних та грошових потоків, які виникають при розподілі, обміні та споживанні сукупного суспільного продукту.Якщо рух товарних потоків випереджає грошові, то споживачі матеріальних цінностей в момент їхньої оплати не мають достатніх грошових коштів, що може зупинити нормальний рух процесу відтворення (виробництва, бізнесу тощо). Якщо рух грошових потоків випереджає товарні, то в учасників виробничого процесу нагромаджуються тимчасово вільні грошові кошти, виникає суперечність між безперервним вивільненням грошей у кругообігу коштів і потребою в постійному використанні матеріальних і грошових ресурсів в інтересах прискорення процесу відтворення.

Ця суперечність може бути усунута за допомогою кредиту, який дає можливість позичальникам отримувати грошові кошти, потрібні для оплати матеріальних цінностей та послуг, або придбати їх із розстроченням платежу.

Отже, кредит (лат. «creditium» — позичка, борг; «credo» — вірити) — це суспільні відносини, що виникають між економічними суб’єктами у зв’язку з передачею один одному в тимчасове користування вільних коштів (вартості) на засадах зворотності, платності та добровільності.

Неодмінна економічна передумова існування кредиту:

> функціонування виробників на засадах комерційного розрахунку. Кредитні відносини між суб’єктами не можуть виникнути, якщо авансовані у виробничу сферу грошові кошти не здійснюють кругообігу, або якщо той, хто хоче скористатися кредитом, не має постійного доходу.

Вартість, що передається кредитором позичальнику, віддається лише на визначений час, а потім вона повинна бути повернута з виплатою відсотків. Тобто за кредитною угодою до позичальника переходить у тимчасове користування лише споживча вартість грошей чи речей без зміни їхнього власника.Кошти в позичальника мають вивільнитися у розмірі, що забезпечує повернення кредиторові не тільки запозиченої вартості, а й відсотків за користування нею. Без одержання кредитором від позичальника доходу у вигляді відсотка у кредитора не буде зацікавленості позичати гроші;

> потреби в кредитах також виникають у зв’язку з особливостями індивідуального кругообігу коштів госпрозрахункових підприємств та організацій. Ці особливості проявляються в розбіжності в часі між вивільненням з обороту вартості в грошовій формі і авансуванням грошових коштів у новий кругообіг. Зазначені розбіжності при кругообігу фондів окремих підприємств та організацій відбуваються, передусім, через сезонність виробництва.

Сезонність виробництва зумовлює в одні періоди випереджуюче наростання виробничих затрат порівняно з надходженням грошових коштів і викликає додаткову потребу в коштах. В інші періоди витрати виробництва зменшуються або зовсім припиняються. Відповідно збільшується вихід готової продукції та надходження грошової виручки, частина якої виявляється тимчасово вільною.

Таке чергування зростання додаткових потреб у грошових коштах і створення тимчасово вільних залишків на одному й тому самому підприємстві або організації створюють економічну основу для використання кредитів на формування його виробничих фондів і фондів обігу та погашення їх через певний час.

У масштабах економіки країни сезонні потреби в додаткових коштах одних галузей народного господарства супроводжуються виникненням вільних коштів в інших, що створює економічну основу для перерозподілу грошових коштів між різними галузями народного господарства за допомогою кредиту;

> розбіжності між надходженням грошових коштів і витрачанням їх виникають і в сфері особистого споживання населення.

Вільні грошові кошти в населення з’являються внаслідок перевищення поточних грошових доходів громадян над поточними витратами і виступають у формі грошових збережень як у готівковій, так і безготівковій формах.Економічною основою заощаджень є добровільне відкладення населенням грошей на деякий час після задоволення своїх поточних потреб. На певний час припиняється рух вартості, і вона вивільняється з обороту у грошовій формі. Відповідні грошові кошти в основному осідають на рахунках у банківських установах і частково тезавруються в готівковій формі у громадян.

Наприклад, виплата заробітної плати два рази на місяць зумовлює створення резерву платіжних і купівельних засобів у громадян. У них такий резерв виникає також внаслідок поступової витрати одержаної заробітної плати та інших доходів на поточні потреби. Однак відомо, що в людей може виникнути потреба в кредиті.

Виходячи із вищесказаного, можна зробити висновок, що необхідність кредиту зумовлена існуванням товарно-грошових відносин, а його передумовою є наявність поточних або майбутніх доходів у позичальника.

Конкретними причинами необхідності кредиту є коливання потреб у коштах та джерелах їх формування у юридичних і фізичних осіб.

Узагальнити основні причини, джерела, необхідність і сутність кредиту можна на рис. 8.1.

Рис. 8.1. Необхідність і сутність кредиту

Характеристика та ознаки кредитних відносин

Економічні відносини між кредитором і позичальником виникають під час одержання кредиту, користування ним та його поверненням. Сторони, які беруть участь у цих економічних відносинах, називаються їхніми суб’єктами (кредитори і позичальники), а грошові чи товарні матеріальні цінності або виконані роботи та надані послуги, щодо яких укладається кредитний договір, є об’єктом кредиту.

Ш Кредитори — це учасники кредитних відносин, які мають у своїй власності вільні кошти і передають їх у тимчасове користування іншим суб’єктам.

Кредиторами можуть бути фізичні особи, юридичні особи (підприємства, організації, установи), держава, банки.

Позичальники — це учасники кредитних відносин, які мають потребу в додаткових коштах і одержують їх у позику від кредиторів. Позичальниками можуть бути всі ті особи, що й кредиторами.

Кредитні відносини виникають між різними суб’єктами:

• найбільш поширеними є кредитні відносини між банками, з одного боку, і підприємствами — з іншого. Вони характеризуються залежно від того, хто із суб’єктів кредитної угоди в кожному окремому випадку є кредитором, а хто — одержувачем кредиту.

У сучасних умовах кредитні відносини набувають широкого розвитку між господарюючими суб’єктами, що, насамперед, пов’язано з розширенням комерційного кредиту і вексельних розрахунків;

• кредитні відносини між банками і державою виникають тоді, коли, наприклад, комерційні банки купують облігації внутрішньої державної позики, а також коли при розміщенні державних облігацій Міністерство фінансів України може укласти з Національним банком України окрему угоду щодо купівлі останнім цих облігацій;

• набувають подальшого розвитку кредитні відносини між банками та населенням. Населення кредитує банки через вклади в них, купівлю ощадних сертифікатів тощо. Водночас банки надають населенню споживчі кредити, серед яких значний обсяг мають кредити на придбання, будівництво житла, на поліпшення житлових умов та створення підсобного домашнього господарства, а також на невідкладні потреби;

• дедалі важливішого значення набувають кредитні відносини між підприємствами, організаціями, господарюючими суб’єктами, з одного боку, та населенням — з іншого. Відповідно до чинного законодавства, кредитуванням громадян як видом діяльності можуть займатися не тільки банки, а й інші організації: ломбарди, кредитні спілки, фонди тощо;

• кредитні відносини між фізичними особами не дуже поширені, але ігнорувати їх не варто, оскільки недоліки у відносинах між банками і населенням можуть призвести до їх розвитку у спотвореному вигляді;

• зовнішньоекономічні кредитні відносини, коли суб’єктами кредитної угоди виступають держави, банки та окремі господарюючі суб’єкти, регулюються як нормами права держав, що в них вступають, так і нормами міжнародного права.

Основні характерні ознаки кредитних відносин можна відобразити структурно (рис.

8.2) [5. с. 91]:

Рис. 8.2. Ознаки кредитних відносин

Отже, для того щоб можливість кредиту стала реальністю, потрібні, принаймні, дві умови:

> учасники кредитної угоди — кредитор і позичальник — повинні виступати як юридично самостійні суб’єкти, що матеріально гарантують виконання зобов’язань, які випливають з економічних зв’язків;

> кредит стає необхідним у тому випадку, коли відбувається збіг інтересів кредитора і позичальника.

Для того щоб кредитна угода відбулася, потрібно, щоб її учасники проявили взаємний інтерес до кредиту. Ці інтереси не є чимось суб’єктивним, регульованим волею учасників виробничих відносин. Будь-який інтерес, який породжує дії, зумовлений насамперед об’єктивними процесами, конкретною ситуацією.

8.2.

Еще по теме Необхідність та сутність кредиту:

- Кредит: необхідність, сутність, теорії, форми та види

- Тема 6. Необхідність і сутність кредиту. Види, функції та роль кредиту.

- 1. Необхідність та сутність фінансів.

- 6.6.1. Необхідність, сутність і класифікація міжбанківськихрозрахунків

- 6.6.1. Необхідність, сутність і класифікація міжбанківських розрахунків

- Необхідність кредиту.

- Тема 10. Сутність та функції кредиту

- Сутність кредиту.

- 7. В чому полягає сутність кредиту?

- 1. Економічна сутність і функції кредиту

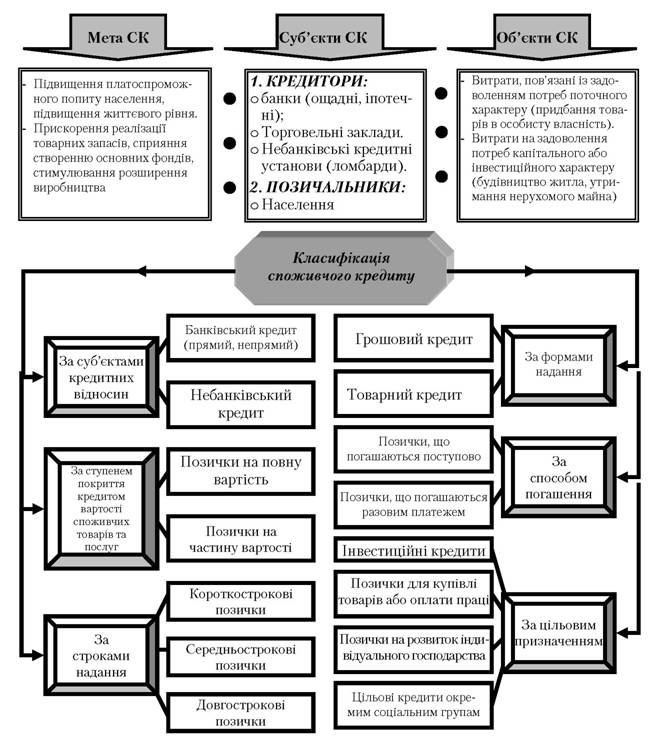

- Економічна сутність споживчого кредиту

- 30. Розкрийте сутність та економічну природу споживчого кредиту.