ДЕНЬГИ

Государственные казначейские билеты обеспечиваются всем достоянием Союза ССР и обязательны к приему на всей территории СССР во все платежи для всех учреждений, предприятий и лиц по индивидуальной стоимости

СССР

АН 3859921

3859921

ПЯТДЕСЯТ КАРБОВАНЦІВ • ПЯЦЬДЗЕСЯТ РУБЛЕУ • ЗЛЛИК СУМ • ЕЛУ СОМ •

ЭЛУУ COM • ПАНЧОХ ОМ • ТКІПМ/ fHTKPLb • ЭЛЛИ МАНАТ • VMSKUMMENO RUBLA

ЭЛбООІП • алли манат • релкіаьоеэімт rubliu • ЧИНЧЗЄЧЬ ДЕ рубле • piecdesmit rublu

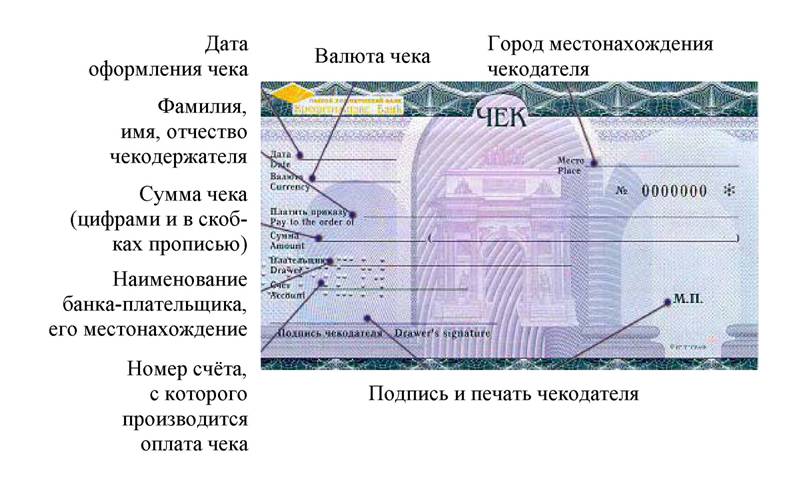

ЧЕК

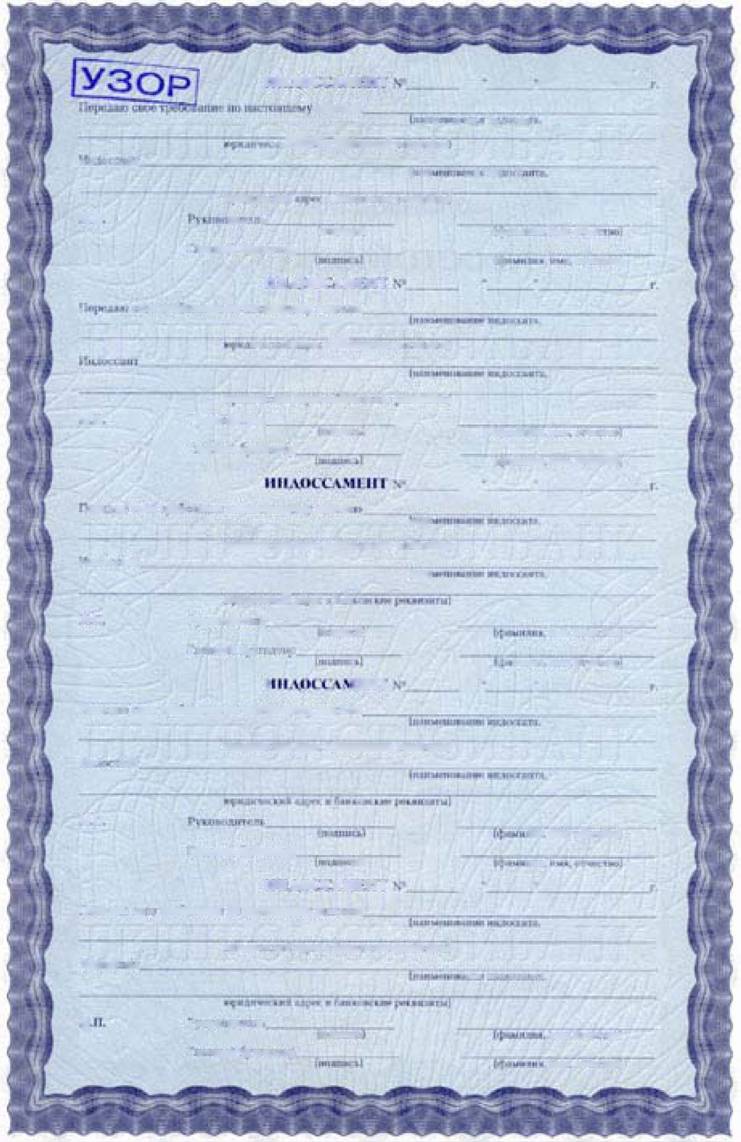

ВЕКСЕЛЬ

ШИВ

шиГйіЕяШиьшяі і■ і-ітнї:У\'

РАСЧЕТНЫЕ ДОКУМЕНТЫ 1.

Платежное поручениеПодготовлено с использованием системы КонсультантПлюс

І0401060І

Поступ, в банк плат.

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № ________________ ______ _------------------

Дата Вид платежа

| Сумма прописью | |||||

| ИНН Плательщик | Сумма | ||||

| Сч. № | |||||

| Банк плательщика | БИК Сч. № | ||||

| Банк получателя | БИК Сч. № | ||||

| ИНН Получатель | Сч. № | ||||

| Вид оп. | Срок плат. | ||||

| Наз. пл. | Очер. плат. | ||||

| Код | Рез. поле | ||||

Назначение платежа

Подписи Отметки банка

М.П.

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

(ЧАСТЬ ВТОРАЯ) от 26 января 1996 года

Статья 855.

Очередность списания денежных средств со счета

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору;

в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Государственный фонд занятости населения Российской Федерации и фонды обязательного медицинского страхования;

в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди (при недостаточности денежных средств на счете налогоплательщика для удовлетворения всех предъявленных к нему требований списание средств по платежным документам, предусматривающим платежи в бюджет и государственные внебюджетные фонды, а также перечисление денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), производятся в порядке календарной очередности поступления документов после перечисления платежей, отнесенных указанной статьей Гражданского кодекса Российской Федерации к первой и второй очередности).

в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

ПРИЛОЖЕНИЕ 6

Методика расчета совокупной денежной массы

Для расчета совокупной денежной массы в обращении в Российской Федерации предусмотрены следующие денежные агрегаты :

• агрегат М0 - наличные деньги;

• агрегат М1 - равен агрегату М0 плюс расчетные текущие и прочие счета (расчетные счета, специальные счета, счета капитальных вложений, аккредитивы и чековые счета, счета местных бюджетов, счета бюджетных, профсоюзных, общественных и других организаций, средства Госстраха, фонд долгосрочного кредитования); плюс вклады в коммерческих банках; плюс депозиты до востребования в Сбербанке;

• агрегат М2 - равен агрегату М1 плюс срочные вклады в Сбербанке;

• агрегат М3 - равен агрегату М2 плюс депозитные сертификаты и облигации государственных займов.

ПРИЛОЖЕНИЕ7

ФЕДЕРАЛЬНЫЙ ЗАКОН О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

(В ред. от 03.02.96)

Статья 1.

Основные понятия настоящего Федерального закона

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции.

Статья 2.

Банковская система Российской Федерации

и правовое регулирование банковской деятельности

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Статья 5.

Банковские операции и другие сделки кредитной организации

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах.

Статья 6.

Деятельность кредитной организации на рынке ценных бумаг

В соответствии с лицензией Банка России на осуществление банковских операций банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа.

Статья 9.

Отношения между кредитной организацией и государством

Кредитная организация не отвечает по обязательствам государства. Г осу- дарство не отвечает по обязательствам кредитной организации, за исключением случаев, когда государство само приняло на себя такие обязательства.

Кредитная организация не отвечает по обязательствам Банка России. Банк России не отвечает по обязательствам кредитной организации.

Статья 11.

Уставный капитал кредитной организации

Уставный капитал кредитной организации составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Банк России устанавливает минимальный размер уставного капитала вновь регистрируемых кредитных организаций. Норматив минимального размера уставного капитала может устанавливаться в зависимости от вида кредитных организаций

Статья 24.

Обеспечение финансовой надежности кредитной организации

Кредитная организация обязана соблюдать обязательные нормативы, устанавливаемые в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Численные значения обязательных нормативов устанавливаются Банком России.

Статья 25.

Норматив обязательных резервов банка

Банк обязан выполнять норматив обязательных резервов, депонируемых в Банке России, в том числе по срокам, объемам и видам привлеченных денежных средств.

Банк обязан иметь в Банке России счет для хранения обязательных резервов.

Статья 28.

Межбанковские операции

Кредитные организации на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, осуществлять расчеты через создаваемые в установленном порядке расчетные центры и корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России.

Статья 33.

Обеспечение возвратности кредитов

Кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами.

При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом.

Статья 39.

Фонды добровольного страхования вкладов

Банки имеют право создавать фонды добровольного страхования вкладов для обеспечения возврата вкладов и выплаты доходов по ним.

Фонды добровольного страхования вкладов создаются как некоммерческие организации.

Число банков-учредителей фонда добровольного страхования вкладов должно быть не менее пяти с совокупным уставным капиталом не менее 20-кратного минимального размера уставного капитала, установленного Банком России для банков на дату создания фонда.

Еще по теме ДЕНЬГИ:

- § 1. Учение о деньгах в системе политической экономии.—Различные значения слова „деньги”.—Деньги, как богатство.—Деньги, как ссудный капитал.—Деньги, как денежные знаки.—Учение о денежном обращении и учение о денежном рынке. —

- 5 Металлические знаки стоимости, бумажные деньги, Кредитные деньги.

- § 2 Деньги и их экономическая роль Когда и как появились деньги

- Эволюция теорий спроса на деньги. Функция спроса на деньги и ее модификация

- Заемные деньги и деньги акционеров

- Как вы можете утверждать, что деньги — это энергия? По-моему, энергия это нечто невидимое, а деньги — вещь конкретная.

- Как вы можете утверждать, что деньги — это энергия? По-моему, энергия это нечто невидимое, а деньги — вещь конкретная.

- Афонина С. В.. Электронные деньги. — СПб: Питер,2001. — 128 с.: ил. — (Серия «Наука делать деньги»). ISBN 5-318-00011-8, 2001

- Модель портфельного спроса на деньги. Совокупный спрос на деньги

- § 2. Функции денегг — Классификация Книса. — Деньги, как мерило ценности.—Абстрактный характер этой функции.—Относительная устойчивость, как требование, предъявляемое к деньгам в качестве мерила ценности.