Специальные функции управления производством

техническая подготовка производства к выпуску новых изделий;

планирование объемов работ и календарных сроков их выполнения по подразделениям предприятия;

учет затрат по видам продукции и подразделениям предприятия;

диспетчирование, т.е.

устранение отклонений от разработанных планов и графиков и другие специальные функции.Специальные функции являются следствием специализации работников подразделений предприятия на том или ином виде работы, виде деятельности. Закрытый перечень специальных функций невозможно составить. Это связано с тем, что в деловой среде организации происходят определенные перемены, изменения и предприятие реагирует на них возникновением специальных функций. Например, в связи с бурным развитием глобальных компьютерных сетей, предприятия работающие в таких сетях, вынуждены пресекать несанкционированные проникновения внешних пользователей в собственную базу данных. Функция защиты своей базы данных - это относительно новый и важный вид деятельности работников предприятия, специализирующихся в этой области знаний. Однако, для одних организаций эта функция чрезвычайно актуальна, а для других - нет. Или, например, для государственного вуза маркетинговая деятельность имеет второстепенное значение, а для частного вуза она очень важна, поскольку его существование зависит от набора абитуриентов.

Таким образом, без тех или иных специальных функций организация может существовать, однако, имеются родовые функции системы, без которых она уже не является таковой. Существование про-мышленного предприятия обеспечивают три родовые функции (рис. 1.2).

Очевидно, что если будет отсутствовать, например, вторая родовая функция - преобразование ре-сурсов, то это будет не промышленное предприятие, а например, оптовая база, где товары складируются, но не подвергаются переработке или преобразованию.

Эти три родовые функции реализуются каждым рабочим местом, производственным участком, цехом предприятия, предприятием, как целостной системой. Родовые функции присущи любому технологическому процессу. Однако, они не всегда выполняются в той последовательности, в какой они изображены на рис. 1.2. Например, на непрерывно движущемся рабочем конвейере сборка изделия осуществляется в процессе перемещения последнего в пределах рабочей зоны операции. На роторно-конвейерной линии преобразование материалов также происходит в процессе их транспортировки с операции на операцию. В этих случаях функции ввода- вывода реализуются параллельно, т.е. одновременно с функцией преобразования предметов труда. Родовые функции - это удобная абстракция, позволяющая формально описать любой производственныйпроцесс. Однако, эти функции выполняют вполне определенные транспортные средства, станки и рабочие.

Рис. 1.2 Родовые функции производственной системы

Скорость ввода ресурсов, например, материалов и скорость вывода продукции из производственной системы должны в среднем совпадать со скоростью преобразования ресурсов внутри этой системы.

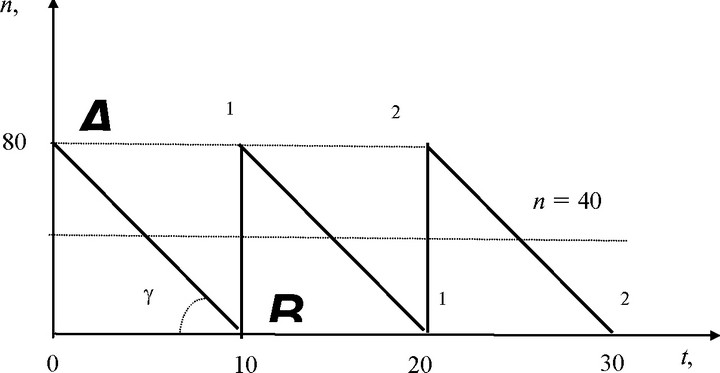

Например, поставки металла на предприятие осуществляются повагонно - по 80 т через каждые 10 дней, а механический цех перерабатывает по 8 т металла в день. Таким образом, средняя скорость обеспечения предприятия металлом 80/10 = 8 т в день совпадает с производительностью станков механического цеха также - 8 т деталей в день. В этом случае на складе будет поддерживаться средняя величина запаса 40 т (рис. 1.3).Рис. 1.3 Изменение величины текущего запаса n на складе между интервалами поставок в 10 дней

Производительность второй родовой функции (преобразование ресурсов) характеризуется тангенсом угла наклона у отрезков прямых АВ, А1В1 и А2В2 к оси абсцисс. Чем меньше угол наклона, тем меньше производительность второй родовой функции, тем больше будет интервал времени поставки материалов на предприятие. Чем больше будет угол, тем быстрее идет преобразование ресурсов, тем чаще следует завозить материал на предприятие.

Если бы скорость ввода ресурсов и скорость их преобразования существенно отличались бы, то запас металла на складе предприятия либо возрастал бы через каждые 10 дней, либо производство простаивало бы в конце этого периода из-за недостатка металла. Аналогичным образом должны быть согласованы объемы и интервалы поставок заготовок и деталей одних цехов предприятия другим.

В Японии получила распространение техника работы предприятий, получившая название «точно в срок». В этом случае, например, при производительности станков механического цеха 8 т деталей в день, поставки осуществлялись бы на предприятие ежедневно восьмитонным грузовиком. Запаса материала на предприятии вообще бы не было, однако, существенно выросли бы транспортные расходы, при отсутствии расходов на хранение материала.

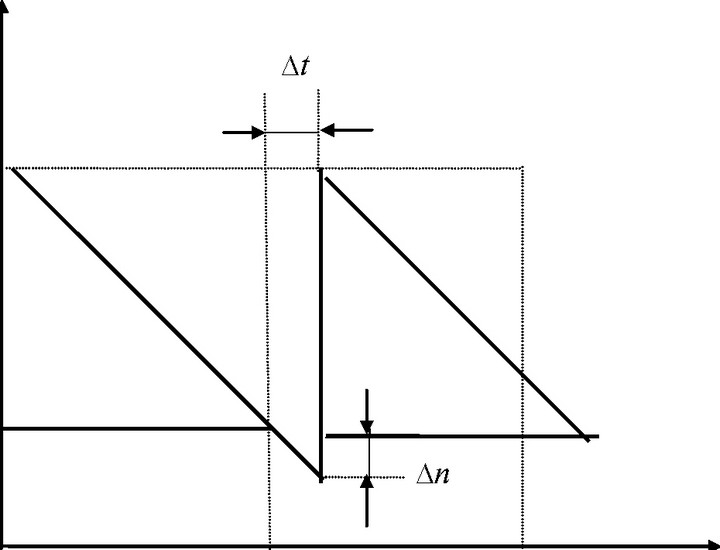

Техника работы «точно в срок» возможна только в случае очень надежных поставщиков материа-лов, расположенных на небольшом расстоянии от предприятия. В случае ненадежных поставщиков материалов предприятие формирует страховые запасы материалов и комплектующих изделий на случай срыва очередной поставки. Следовательно, появляются дополнительные затраты на хранение страхового запаса, ухудшаются показатели оборачиваемости запасов. На рис. 1.4 показана ситуация, когда пер- вая партия материалов величиной 80 т поступила с опозданием и предприятию пришлось расходовать страховой запас.

Вторая поставка материалов должна быть увеличена на An т, с тем, чтобы обеспечить текущий запас в 80 т и пополнить страховой запас в 40 т.Если поставщики материалов и комплектующих изделий надежны, однако расстояния перевозки грузов большие, то, как правило, предприятию выгоднее формировать текущий запас материалов и комплектующих изделий, а не использовать технику работы «точно в срок». Оптимальный размер поставки материалов на предприятие можно рассчитать по формуле Вильсона

n0 =

2Na Рв

где n0 - оптимальная величина партии поставки материала, т; N - годовая потребность в материалах, т; a - расходы на обслуживание одной партии поставки, р.; Р - цена материалов, р./т; в - коэффициент, учитывающий затраты на хранение материалов на складе.

120

40

10

20

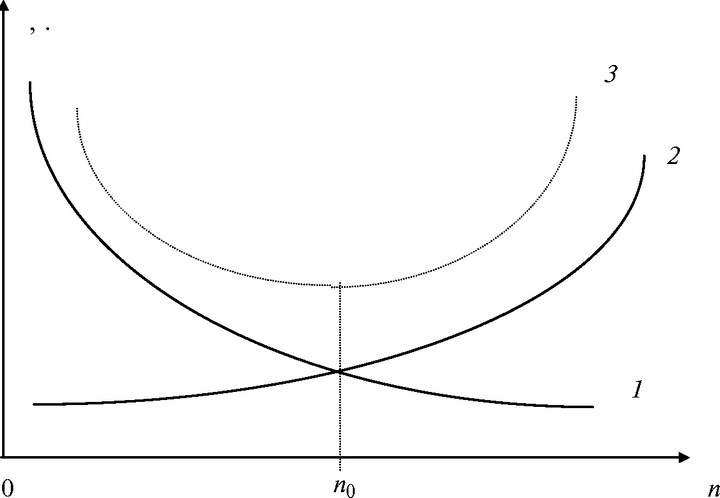

Графическая интерпретация формулы Вильсона дана на рис. 1.5.

Из рисунка видно, что с ростом количества материала в партии поставки, количество этих поставок N/ n в течение года уменьшится.0

Рис. 1.4 Ситуация запаздывания поставки материалов на At дней, приводящая к использованию части An страхового запаса. Страховой запас - 40 т

n,

Рис. 1.5 Графический способ расчета оптимальной величины n0 поставки материала на предприятие:

1 - затраты на обслуживание поставок материалов в течение года;

2 - затраты на хранение партии материалов; 3 - суммарные затраты

Следовательно, уменьшаются и годовые затраты, связанные с обслуживанием поставок (размещение заказа на материал, приемка материала, контроль прохождения платежей и т.

д.). С другой стороны, с увеличением n растет требуемая площадь склада и, следовательно, увеличиваются и затраты на хранение партии материала. Складывая ординаты кривых 1 и 2 получим величину суммарных затрат, изображенных на рис. 1.5 кривой 3. Минимум на кривой 3 соответствует оптимальной величине партии n0 поставки материала.Пример. Годовая потребность предприятия в материале 800 т. Цена материала 9000 р./т; затраты на обслуживание одной поставки 300 р., независимо от ее величины; затраты на хранение партии принимаются равными 5 % от среднегодовой стоимости материалов, хранящихся на складе. Определить рациональную величину партии поставки материала.

Решение. По формуле Вильсона определяем

2 • 800•300 „„

n0 =J = 33 т.

0 9000 • 0,05

Однако, 33 т не равны и не кратны годовой потребности предприятия в материалах, равной 800 т. Поэтому принимаем величину партии такой, чтобы количество поставок в течение года было бы целым числом. Очевидно, что при 40 т количество поставок будет равно 800/40 = 20. Окончательно величину партии поставок материалов принимаем равной 40 т, как наиболее близкую к оптимальной.

Формулу Вильсона также можно использовать и для расчета оптимальной величины партии отгрузки готовой продукции.

Укажем на некоторые полезные следствия, вытекающие из формулы Вильсона. Для этого рассмотрим внутризаводские поставки заготовок и деталей, которые осуществляются основными цехами предприятия. Введем в формулу Вильсона некоторые изменения. Будем считать, что P - это цеховая себестоимость одной заготовки или детали, произведенной цехом; a - затраты на переналадку оборудования в цехе при переходе с одного наименования деталей на другое. Очевидно, что при прочих равных условиях себестоимость деталей из цветных металлов будет больше чем из черных; себестоимость крупных деталей будет больше себестоимости мелких; по ходу технологического процесса себестоимость детали будет увеличиваться. Принимая во внимание вышесказанное можно прийти к следующим выводам:

для деталей из цветных металлов партия n0 будет меньше, чем для деталей из черных металлов;

для мелких деталей n0 будет больше, чем для крупных;

для заготовительных цехов величина n0 будет больше, чем для сборочных.

Еще по теме Специальные функции управления производством:

- Учет отпуска специальной оснастки и специальной одежды в производство и порядок включения их стоимости в затраты производства

- Задачи системы управления производством.Функции системы управления.Структура системы управления на предприятии и ее развитие.«Положение» о подразделении предприятия. Структура «Положения».«Должностная инструкция». Структура инструкции.Оценка эффективности структуры управления.

- 5. Полная функция управления и устойчивость объекта управления в смысле предсказуемости его поведения

- Бухгалтерский учет выбытия специальной оснастки и специальной одежды

- 1.6. Особенности учета специальных инструментов, приспособлений, оборудования и специальной одежды

- Понятия специальной оснастки и специальной одежды

- 12. Использование специальных знаний при расследовании преступлений, связанных с присвоением права на владение и управление предприятиями

- Вопрос 1. Введение в специальный курс "Исполнительное производство"

- Функции управления

- 88.Особое производство: понятие, сущность, отличие от искового производства и производства по делам, возникающим из публичных правоотношений. Виды дел особого производства.

- Ю.А. Опарин. Финансы и кредит. Конспект лекций для специальности 080505 «Управление персоналом». 2007, 2007

- 2.2. Анализ и оценка эффективности управления производством

- Основные функции процесса производства

- Учет расходов по обслуживанию производства и управлению.

- Управление производством обычных и марочных товаров