Время как фактор изменения капитала

Оценка целесообразности любой финансовой операции предполагает учет временной ценности денежных средств. В наиболее общем виде смысл понятия «временная ценность (стоимость) денег» может быть выражен следующим утверждением: рубль, имеющийся в распоряжении сегодня, и рубль, ожидаемый к получению в некотором будущем, не равны, а именно, первый имеет большую ценность по сравнению со вторым.

Это обстоятельство следует принимать во внимание как при использовании источников финансирования, так и при их мобилизации.C позиции количественных оценок действие фактора времени описывается в терминах процессов наращения и дисконтирования. В финансовых вычислениях процесс, в котором заданы исходная сумма PV и процентная ставка г (в данном случае она называется ставкой наращения), называется процессом наращения; процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма FV и процентная ставка г (в данном случае она называется ставкой дисконтирования), называется процессом дисконтирования. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором - о движении от будущего к настоящему.

Финансовую операцию можно представить как некоторую комбинацию типовых проектов инвестирования и (или) финансирования. В простейшем случае типовой проект инвестирования означает вложение исходной суммы S с ожиданием ее возврата через базисный период времени; типовой проект финансирования означает привлечение суммы S от некоторого лица с намерением вернуть ее по истечении базисного периода. В каждом случае речь идет об операции, связывающей кредитора (т. е. лица, предоставляющего средства) и должника (т. е. лица, получившего средства в пользование). Поскольку кредитор на определенное время лишается своих средств, он вправе ожидать возврата не только предоставленной им суммы S, но и некоторой надбавки AS. Иными словами, по окончании операции лицо, инвестирующее сумму S, ожидает получить сумму (S + AS); лицо, привлекшее сумму S, должно будет вернуть сумму (S + AS).

В этой надбавке AS как раз и проявляется действие фактора времени (в известном смысле время генерирует деньги), а его учет осуществляется путем задания определенной процентной ставки г и некоторой схемы начисления процентов. Стандартным временным интервалом для характеристики финансовых операций является один год, поэтому в финансовых контрактах обычно фигурирует годовая процентная ставка. В зависимости от вида операции могут применяться различные схемы начисления, однако для операций долгосрочного характера типовой является схема сложных процентов, предполагающая капитализацию очередных начисленных процентов и, следовательно, постоянный рост базы начисления.Наращение и дисконтирование по схеме сложных процентов соответственно задаются формулами:

гдеР7 - инвестируемый капитал в (2.1) или дисконтированная стоимость в (2.2); FV - наращенный капитал в (2.1) или ожидаемая к получению стоимость в (2.2); г - ставка наращения в (2.1) или ставка дисконтирования в (2.2); п - число базисных периодов; РМ1(г, га) - множитель наращения (или мультиплицирующий множитель для единичного платежа): FM2(r, я) - множитель дисконтирования (или дисконтирующий множитель для единичного платежа). |

Множитель FMl(г, п) = (1 + г)п можно проинтерпретировать следующим образом: он показывает, чему будет равна одна денежная единица (один рубль, один доллар, одна йена и т. и.) через п периодов при заданной процентной ставке г. Экономический смысл множителя FM2(r, п) = I / (1 + г)" таков: он показывает «сегодняшнюю» цену одной денежной единицы будущего, т. е. чему с позиции текущего момента равна одна денежная единица (например, один рубль), циркулирующая в сфере бизнеса η периодов спустя от момента расчета, при заданных процентной ставке (доходности) г и частоте начисления процента. Можно дать и такую весьма наглядную интерпретацию: FM2(r, п) - это сумма, которую инвестор готов отдать «сегодня», чтобы «завтра», т.

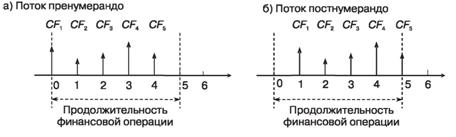

е. п базисных периодов спустя, получить одну денежную единицу (например, один рубль).В проектах инвестирования и финансирования чаще всего имеют дело не с единичным платежом, а с потоком платежей, или с денежным потоком (Cash Flaw), как множеством распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле: {CFk}, k = 1,2, ..., п. Элементы потока могут быть либо независимыми, либо связанными между собой определенным алгоритмом. Временные периоды между элементами денежного потока обычно предполагаются равными. Кроме того, для простоты изложения материала в этой главе предполагается, что элементы денежного потока являются однонаправленными, т. е. нет чередования оттоков и притоков денежных средств. Также считается, что генерируемые в рамках одного временного периода поступления имеют место либо в его начале, либо в его конце, т. е. они не распределены внутри периода, а сконцентрированы на одной из его границ. В первом случае поток называется потоком пренумерандо, или авансовым, во втором - потоком постнумерандо (рис, 2.1).

Рис. 2.1. Графическое представление потоков постнумерандо и пренумерандо |

Денежные потоки оцениваются в рамках прямой и обратной задач. Прямая задача предполагает суммарную оценку наращенного денежного потока, т. е. в ее основе лежит будущая стоимость: к каждому элементу потока применяется формула (2.1), что позволяет все элементы привести к концу потока и исчислить их сумму (FV). Величина FV интерпретируется следующим образом. Представим ситуацию, когда в начале (или в конце) очередного k-το базисного периода на банковский счет вкладывается сумма CFk, при этом банк начисляет сложные проценты по ставке г. Тогда по окончании операции, продолжающейся η базисных периодов, на счете будет сумма FV.

Обратная задача предполагает суммарную оценку дисконтированного (приведенного) денежного потока.

Дисконтирование осуществляется с помощью формулы (2.2), применяемой к каждому элементу потока, что позволяет все элементы привести к началу потока и исчислить их сумму (PV). Интерпретация величины такова. Представим ситуацию, что инвестор имеет возможность получить в будущем серию платежей (доходы, проценты: дивиденды и т. и.): {CFk}, k = 1, 2,..., п. Если инвестора устраивает доходность в г процентов, то PV представляет собой ту сумму, которую он готов заплатить сегодня за возможность обладания в будущем потоком {CFk}.Частным случаем денежного потока является аннуитет. Наиболее распространено понимание аннуитета как денежного потока с равными элементами (CFk = const, k = 1,2,..., я), имеющими место через равные промежутки времени. Возможна ситуация, когда поток бесконечен.

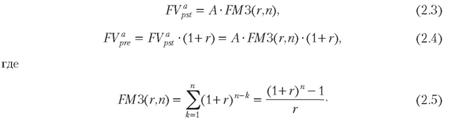

Для оценки будущей и дисконтированной (приведенной) стоимости аннуитета можно пользоваться формулами (2.1) и (2.2); вместе с тем благодаря специфике аннуитетов в отношении равенства денежных поступлений расчеты могут быть существенно упрощены. В частности, значения будущей стоимости аннуитетов постнумерандо и пренумерандо при заданных величинах регулярного поступления (Л) и процентной ставке (г) находятся соответственно по формулам (2.3) и (2.4):

|

Экономический смысл FM3(r, я), называемого мультиплицирующим множителем для аннуитета, заключается в следующем: он показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу (например, один рубль) к концу срока его действия. Предполагается, что производится лишь начисление денеж-

ных сумм, а их изъятие может быть сделано по окончании срока действия аннуитета.

Обратная задача оценки срочных аннуитетов постнумерандо и пренумерандо, являющаяся, в частности, основной при оценке финансовых активов или анализе инвестиционных проектов, денежные притоки которых имеют вид аннуитетных поступлений, также решается с помощью стандартных формул.

А именно, значения дисконтированной стоимости аннуитетов постнумерандо и пренумерандо соответственно находятся по формулам (2.6) и (2.7):

|

где

Экономический смысл FMA(r,n), называемого дисконтирующим множителем для аннуитета, заключается в следующем: он показывает, чему равна с позиции текущего момента величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы (например, один рубль), продолжающегося п равных периодов с заданной процентной ставкой г.

Для бессрочного аннуитета имеет смысл лишь обратная задача, при этом оценка дисконтированной стоимости аннуитета постнумерандо (пренумерандо) рассчитывается соответственно по формулам:

|

Заметим, что для удобства пользования мультиплицирующими и дисконтирующими множителями FMl(r, ή), FM2(r, п), FM3(r, η), FMA(r, η) их значения табулированы для различных сочетаний {г, п}. Примеры таблиц можно найти, например, в [Ковалев, 2006(a)], Приведенные обозначения факторных множителей являются условными; в англоязычной и переводной литературе достаточно широко распространены следующие обозначения (в порядке соответствия): FVIF(r, п), PVIF(r, п), FVIFA(r, п), PVIFA(r, п), представляющие собой аббревиатуры соответствующих англоязычных наименований этих множителей: Future-Value Interest Factor, Future-Value Interest Factor for an Annuity, Present-Value Interest Factor, Present-Value Interest Factor for an Annuity.

2.1.2.

Еще по теме Время как фактор изменения капитала:

- 3.4. Капитал как фактор производства

- Изменение структуры рынка как фактор инфляции

- Значение, функции и роль отчета об изменениях капитала в оценке состава, структуры и динамики собственного капитала

- 4.1. Отчет об изменениях капитала Две концепции капитала

- 13. Формирование уставного (складочного) капитала. Изменение уставного (складочного) капитала в ходе хозяйственной деятельности и правовые последствия, связанные с ним.

- Факторы изменения спроса

- Отчет об изменениях капитала

- 3.4.2. Источники формирования и изменения капитала

- Структура отчета об изменениях капитала

- Изменение уставного капитала акционерного общества.

- Отчет об изменениях капитала (форма №3)

- 3.2.2. Изменение уставного капитала акционерного общества

- Раздел I «Изменения капитала».

- 1. Торговый капитал как обособившаяся часть промышленного капитала