12.3. Облигационный заем как традиционный источник долгосрочного финансирования

Облигационный заем представляет собой эмиссию организацией собственных облигаций.

Целью облигационного займа выступают:

региональная диверсификация операционной деятельности организации, обеспечивающая увеличения объема реализации продукции;

реальное инвестирование, модернизация, реконструкция, обеспечивающая быстрый возврат вложенного капитала за счет прироста чистого денежного потока;

иные стратегические цели, требующие быстрой аккумуляции заемного капитала, привлечение которого из других источников затруднено.

Преимущества займа:

эмиссия облигаций не ведет к утрате контроля над управлением организацией (как в случае выпуска акций);

облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендам по акциям), так как они обеспечиваются имуществом организации и имеют приоритет в удовлетворении претензий по ним в случае ее банкротства;

облигации имеют большую возможность распространения, чем акции в силу меньшего уровня их риска для инвесторов.

Недостатки облигационного займа:

облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредит могут быть использованы для преодоления негативных последствий финансовой деятельности организации);

эмиссия облигаций связана с существенными финансовыми затратами и требует продолжительного времени (организация должна подготовить специальный документ, в котором излагаются права и привилегии владельцев облигации; отпечатать бланки с достаточно высокой степенью защиты; зарегистрировать их выпуск; решить вопросы андеррайтинга и т.п.), в связи с высоким уровнем расходов по выпуску и размещению облигаций их эмиссия оправдана лишь на большую сумму, что могут себе позволить только крупные фирмы;

уровень финансовой ответственности организации за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства.

Оценка стоимости облигационного займа проводится на основе условий эмиссии и включает такие элементы расчета, как:

среднегодовая ставка процента;

ставка налога на прибыль;

уровень эмиссионных затрат по отношению к объему эмиссии и др.

Алгоритм осуществления такого расчета различается для купонной и процентной облигаций [1. C. 465]. В первом случае оценка осуществляется по формуле

, (59)

, (59)

где Ско – стоимость купонной облигации;

Скп — ставка купонного процента по облигациям, %;

Зэо – уровень затрат по выпуску облигаций (в долях к объему

эмиссии);

Н – ставка налога на прибыль.

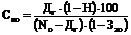

В случае выпуска процентной облигации стоимость ее определяется следующим образом:

, (60)

, (60)

где Спо – стоимость процентной облигации;

No – номинал облигации;

Дг – среднегодовая сумма дисконта по облигации;

Н – ставка налога на прибыль;

Зэо – уровень затрат по выпуску облигаций (в долях к объему

эмиссии).

По результатам оценки стоимости облигационного займа определяется сравнительная эффективность привлечения заемного капитала из этого источника в сопоставлении с другими альтернативными источниками.

Важным моментом управления облигационным займом является определение размера постоянных отчислений, которые предприятие должно осуществлять для формирования выкупного фонда к моменту их погашения.

В этом случае используется формула расчета платежей в виде аннуитета, поскольку такие отчисления осуществляются в фиксированной сумме через равные промежутки времени в течение срока действия облигации.

Формула аннуитетных платежей может быть использована и при обслуживании долга по облигации (с периодической выплатой суммы процента).

Отчисления в фонд погашения могут осуществляться как в денежной форме, так и облигациями, выкупленными на фондовом рынке.