12.2. Долгосрочное банковское кредитование как традиционный источник долгосрочного финансирования

Под банковским кредитом понимаются денежные средства, представляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент.

Основными видами долгосрочного банковского кредита являются:

ипотечный кредит может быть получен в банках, специализирующихся на выдаче долгосрочных займов под залог основных фондов или имущественного комплекса предприятия в целом.

Организация, передающая в залог свое имущество, обязана застраховать его в полном объеме в пользу банка. При этом заложенным в банке имуществом организация продолжает пользоваться. В условиях резкого сокращения выдачи организациям необеспеченных банковских кредитов ипотечный кредит становится основной формой долгосрочного банковского кредитования;ролловерный кредит – один из видов долгосрочного кредита с периодически пересматриваемой процентной ставкой (т.е. с перманентным «перекредитованием» в связи с изменением конъюнктуры финансового рынка). В европейской практике процентные ставки по ролловерным кредитам пересматриваются один раз в квартал или полугодие (в условиях высокой инфляции и частой смены учетной ставки Центрального банка периодичность такого пересмотра может быть более частой);

консорциумный (консорциальный) кредит применяется в случаях, когда кредитная политика банка, система установленных нормативов кредитования или высокий уровень риска не позволяют ему в полной мере удовлетворить высокую потребность организации-клиента в кредите. В этом случае банк, обслуживающий организацию, может привлечь к кредитованию своего клиента другие банки (союз банков для осуществления таких кредитных операций носит название консорциум). После заключения с организацией-клиентом кредитного договора банк аккумулирует средства других банков и передает их заемщику, соответственно распределяя сумму процентов по обслуживанию долга. За организацию консорциумного кредита ведущий (обслуживающий клиента) банк получает определенное комиссионное вознаграждение.

К важнейшим условиям формирования эффективных условий привлечения банковских кредитов относятся:

срок предоставления кредита;

ставка процента за кредит;

условия выплаты суммы процента;

условия выплаты суммы долга;

прочие условия, связанные с получением кредита.

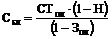

Стоимость банковского кредита (СБК) определяется на основе ставки процента за кредит (СТПК), которая формирует основные затраты по его обслуживанию. Эта ставка в процессе оценки требует внесения двух уточнений: она должна быть увеличена на размер других затрат, обусловленных условиями кредитного соглашения (например, страхования кредита за счет заемщика), и уменьшена на ставку налога на прибыль (Н) с целью отражения реальных затрат организации, кроме того, необходимо учесть затраты на привлечение банковского кредита (ЗПК).

С учетом этих положений стоимость заемного капитала в форме долгосрочного банковского кредита оценивается по формуле [1. C. 450]

, (58)

, (58)

где СБК – стоимость банковского кредита;

СТпк – ставка процента за кредит;

Н – ставка налога на прибыль;

Зпк – затраты на привлечение банковского кредита.

Управление стоимостью банковского кредита сводится к изучению предложений банковского процента на финансовом рынке с целью минимизации стоимости как по ставке процента за кредит, так и по другим условиям его привлечения (при неизменности привлекаемой суммы кредита и срока его использования).