Классификации видов страхования

В мировой практике известны разные классификации систем страхования, определяемые признаками, заложенными в их основу.

Признак «юридическая природа» определяет две основные формы страхования - обязательное и добровольное.

Обязательное страхование осуществляется в силу существующего законодательства. При этом виды, условия и порядок проведения его также определяются соответствующими законами. Так, в Российской Федерации к сфере обязательного страхования относятся:- страхование пассажиров от несчастных случаев на воздушном, железнодорожном, морском, внутреннем водном и автомобильном транспорте;

- страхование военнослужащих и военнообязанных, лиц рядового и начальствующего состава органов внутренних дел;

- обязательное медицинское страхование граждан

Добровольное страхование предполагает, что взаимоотношения между страхователем и страховщиком строятся на основе договора между ними. При этом правила добровольного страхования, определяющие условия и порядок его проведения, устанавливаются страховщиком самостоятельно в соответствии с существующей законодательной базой. Конкретные же условия страхования определяются при заключении договора. Объектом страхования являются имущественные интересы, то есть экономическая заинтересованность в снижении ущерба, обусловленного экономическим риском. Эта форма страхования не носит принудительного характера и предоставляет возможность свободного выбора услуг на страховом рынке.

По признаку «содержание объекта страхования» все виды страхования делятся на личное, имущественное и страхование ответственности.

По российской классификации личное страхование включает страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование Объектом личного страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью, с пенсионным обеспечением страхователя или застрахованного лица.

Личное страхование выступает формой социальной защиты и укрепления материального благосостояния населения. Преобладающая доля операций по личному страхованию производится на добровольной основе. Наиболее распространенными считаются смешанное страхование жизни с широким объемом страховой ответственности (в связи с дожитием до окончания срока страхования, в связи с потерей здоровья от несчастного случая, в связи с наступлением смерти застрахованного), страхование детей до достижения ими совершеннолетия, страхование детей и школьников от несчастных случаев, ритуальное страхование.Особое место на российском страховом рынке занимает медицинское страхование граждан, осуществляемое в соответствии с Законом РСФСР «О медицинском страховании граждан в РСФСР» от 28 июля 1991 г. По программе обязательного медицинского страхования страхователями выступают все работодатели, уплачивающие единый социальный налог. Цель обязательного страхования - финансирование здравоохранения и предоставление населению минимального гарантированного уровня медицинского обслуживания. Добровольное медицинское страхование можно отнести к классическому виду личного страхования, поскольку его организация и проведение относится к компетенции страховых медицинских компаний. Медицинское страхование на добровольной основе может осуществляться за счет как личных взносов граждан, так и свободных средств предпринимателей и обеспечивает страхователю получение медицинских услуг сверх установленной формы.

Имущественное страхование включает страхование средств наземного, воздушного, водного транспорта, грузов и прочих видов имущества, в том числе домашнего имущества, животных, сельскохозяйственных структур и многолетних насаждений, строений, строительно-монтажных рисков. Объектом имущественного страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. По российскому законодательству в группу видов имущественного страхования также включается страхование финансовых рисков, в то время как в мировой практике этот вид страхования может выделяться в самостоятельный.

Страхование финансовых рисков включает страхование риска непогашений кредитов, прочих финансовых рисков, например связанных с банкротством, возможностью недополучения ожидаемой прибыли, появления непредвиденных коммерческих расходов, потери работы, с перевозкой ценностей, приемом фальшивых денег, от нелояльности работников банка, махинаций и т. д. Объектом страхования финансовых рисков являются имущественные интересы, связанные с коммерческой деятельностью.

Страхование ответственности по российской классификации включает страхование гражданской ответственности владельцев автотранспортных средств, перевозчика, предприятий - источников повышенной опасности, страхование профессиональной ответственности, страхование ответственности за невыполнение обязательств и страхование иных видов гражданской ответственности. Объектом страхования ответственности являются имущественные интересы, связанные с обязанностью страхователя или застрахованного возместить ущерб, причиненный им третьим лицам. Страхование ответственности в отличие от имущественного и личного защищает интересы как самого страхователя, поскольку ущерб за него возмещает страховая организация, та и других (третьих) лиц, которым гарантируются выплаты за ущерб, причиненный вследствие действия или бездействия страхователя независимо от его имущественного положения. Тем самым страхование ответственности обеспечивает защиту экономических интересов возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб.

Страхование гражданской ответственности владельцев транспортных средств - наиболее распространенный в мировой страховой практике вид страхования ответственности, проводимый в обязательном, установленном законом порядке. Объектом в этом случае выступает гражданская ответственность владельцев автотранспортных средств, которую они несут перед законом при наступлении дорожно-транспортных происшествий перед потерпевшими третьими (физическими и юридическими) лицами. Специфика этого вида страхования состоит в том, что оно сочетает в себе условия личного и имущественного страхования, та как по нему не устанавливается заранее ни конкретное застрахованное лицо или имущество, ни размер страховой суммы.

Нанесенный материальный ущерб и другие затраты подлежат возмещению страховой компанией. По этому виду страхования оплачивается материальный ущерб, связанный с восстановлением пострадавших транспортных средств и другого имущества, производятся оплата расходов на лечение пострадавших граждан, протезирование, усиление питания, переквалификация, возмещение потери семейного дохода в связи с увечьем или смертью пострадавших, включая выплату пожизненной пенсии детям или другим родственникам.

Исходя из повышенного страхового риска и потенциально высокого уровня возмещения материального ущерба страхование может проводиться только солидными страховщиками, имеющими достаточные запасные страховые фонды. В России обязательное страхования гражданской ответственности владельцев транспортных средств вводится с 2003 г.

Кроме закрепленных законодательно в российском и зарубежном страховании используются также и другие системы классификаций.

Так, по признаку «форма организации» личное страхование подразделяется на индивидуальное и групповое (коллективное). При индивидуальном страховании договор заключается в отношении одного застрахованного, в то время как при групповом (коллективном) страховании - в отношении целого коллектива застрахованных субъектов.

Признаком классификации страхования может быть «однородность рисков». В этом случае могут быть выделены такие виды страхования как транспортное, морское, авиа-, гражданской ответственности, от несчастных случаев и т. д.

Признак «цель страхования» выделяет две большие группы видов страхования - рисковые виды страхования, основная цель которых состоит в покрытии риска, и накопительные, которые наряду с покрытием риска предусматривают накопление денежных средств.

Для осуществления страховой деятельности в качестве страховщика хозяйствующий субъект должен иметь лицензию на ее осуществление.

Лицензия содержит следующие реквизиты: наименование страховой организации; юридический адрес; наименование вида страховой деятельности, на проведение которой имеет право страховая организация; территория, на которой она имеет право проведения этой страховой деятельности; номер и дату решения Страхового надзора о выдаче лицензии; подпись руководителя и гербовую печать Страхового надзора; регистрационный номер по государственному реестру страховых организаций.

Для получения лицензии на право проведения страховой деятельности страховщик должен обладать оплаченным в денежной форме уставным капиталом. Уставный капитал должен обеспечивать проведение планируемых видов страховой деятельности, выполнение принимаемых обязательств.

В условиях рынка деятельность страховой организации подразделяется на два вида: собственно страховую и коммерческую.

Страховая деятельность имеет целью предоставление страховой защиты нуждающимся в ней юридическим и физическим лицам.

Целью коммерческой деятельности страховщика является получение прибыли. Страховая деятельность тоже может приносить прибыль, иногда довольно значительную, но ее получение не является ориентиром в организации страховой деятельности. Общественная эффективность деятельности страховщика может быть оценена весьма высоко и при незначительной прибыли, а в определенных случаях - и при ее отсутствии.

Прибыль от страховой деятельности, полученная в благоприятные годы, используется, как правило, на нужды страхования:

- погашение убытков, полученных в неблагоприятные годы;

- дотации общественно необходимым, но убыточным видам страхования;

- улучшение организации страховых услуг;

- финансирование научных и социологических исследований в области страхования;

- переподготовку кадров.

В процессе формирования и распределения страхового фонда формируются доходы, расходы и финансовые результаты страховых операций.

Доходы от страховых операций представляют собой поступление страховых платежей и взносов по различным видам страхования. В доходах учитываются поступления из запасных или резервных фондов - они имеют регулирующий характер и имеют место, если не хватает текущих поступлений страховых платежей.

Страховой платеж определяется на основе страхового тарифа (тарифной ставки). Объективной основой тарифной ставки является себестоимость страховой услуги. Большое влияние оказывает и величина процента за банковский кредит.

Это оказывает прямое воздействие на продажу страховой услуги, на выбор страхователем стратегии борьбы с риском: выбирая наиболее экономичный вариант защиты, страхователь может обратиться не к страховщику, а в банк за ссудой или накапливать в банке деньги для самострахования.Расходы страховщика обеспечиваются в процессе распределения страхового фонда. По экономическим признакам расходы классифицируются:

- на выплату страхового возмещения и страховых сумм;

- отчисления в запасные фонды и резервы;

- отчисления на предупредительные мероприятия;

- на ведение дела.

По удельному весу и значимости в организации страхового дела основной статьей расходов страховщика являются выплаты страховых сумм и страхового возмещения. В момент выплаты происходит выполнение финансовых обязательств страховщика перед страхователями, принятых при заключении договора или на основании закона (в

обязательном порядке). В связи со случайным характером страховых событий величина ежегодных выплат подвержена значительным колебаниям в зависимости от частоты и разрушительности страховых случаев.

Отчисления в запасные фонды или резервы - это своеобразный вариант расходов будущих периодов. Потребность в формировании обусловлена одним из основных признаков страхования - временной раскладки ущерба. Случайный характер страховых событий подразумевает накопление средств страховщиком в благоприятный период для того, чтобы иметь возможность оказать помощь пострадавшим хозяйствам в неблагоприятный период. Целью формирования запасных фондов является обеспечение финансовой устойчивости страховых операций, а источником формирования - недоиспользованная часть страховых платежей.

Запасные фонды могут формироваться по всем видам страхования в целом, по каждому виду страхования в отдельности, а также могут создаваться общие запасные фонды для нескольких видов страхования, если страховщик считает это целесообразным. Кроме запасных, создаются и резервные фонды (резервы взносов), образуемые по тем видам страхования, которые имеют сберегательную ориентацию и предусматривают накопление части взносов страхователей для их последующей выплаты (например, резерв взносов по страхованию жизни, по страхованию дополнительной пенсии и др.).

Важным элементом расходов страховщика являются расходы на ведение дела: расходы на оплату труда, расходы на хозяйственные нужды. Расходы на ведение дела играют важную роль в формировании себестоимости страховых операций. В настоящее время наибольший удельный вес в расходах на ведение дела имеет оплата труда страховых работников, в дальнейшем, с развитием рынка, следует ожидать роста расходов на маркетинг, в особенности на дорогостоящую его часть - рекламу.

Финансовый результат страховых операций - стоимостная оценка итогов хозяйственной деятельности страховой организации. Он определяется по каждому виду страхования и по страховым операциям в целом. Финансовый результат страховых операций определяется путем сопоставления доходов и расходов страховой организации. В том случае, если доходы превышают расходы, организация имеет положительное сальдо. Если же расходы больше, чем доходы, образуется дефицит, который покрывается за счет ранее созданных запасных фондов. Положительный финансовый результат может включать два элемента: прибыль страховщика и прирост резервов взносов.

Прибыль от страховых операций представляет собой разницу между ценой оказанных страховых услуг и их себестоимостью. Отношение годовой суммы прибыли к годовой сумме платежей называется рентабельностью страховых операций. Показатель рентабельности определяется по каждому виду страхования и по страховым операциям в целом.

Финансовые возможности страховщика определяются объемом поступлений страховых взносов, который зависит от количества заключенных договоров страхования, величины страховых сумм и размеров страховых тарифов по каждому виду страхования.

Именно страховые тарифы предопределяют финансовую устойчивость страховых операций. Основа исчисления страховых взносов - тарифная ставка - цена страховой услуги. Тарифная ставка, по которой заключается договор, носит название брутто-ставкай (брутто-премия). Брутто-премия зависит от величины страховой суммы, степени риска и периода, за который делается этот страховой взнос.

Брутто-ставка состоит из двух частей: нетто-ставки и нагрузки. Основная доля в страховом тарифе принадлежит нетто-ставке. Она предназначена для формирования страхового фонда и предстоящих страховых выплат клиентам, ее величина отражает обязательства страховщиков перед страхователями. Нагрузка включает расходы страховщика на ведение дела, связанные с заключением и обслуживанием страховой сделки, отчисления на предупредительные мероприятия, в резервные и запасные фонды, расходы на оплату труда работников. Кроме того, в нагрузку закладывается прибыль от проведения страховых операций.

Соотношение нетто-ставки и нагрузки в зависимости от вида и объема страхования, а также от уровня затрат на ведение дела может быть различным. В настоящее время это соотношение меняется в сторону увеличения доли нагрузки до 15-20 %, как это и принято в мировой практике. Данная тенденция обуславливается в основном увеличением структурного элемента нагрузки - комиссионного вознаграждения, что говорит об усилении значимости работы посредника в страховании (агента, брокера), и в большей степени соответствует мировой практике.

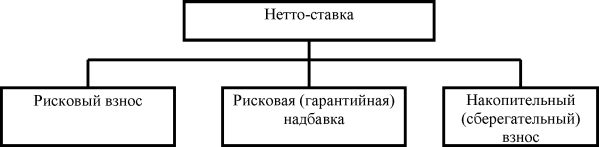

В общем случае нетто-ставка может включать следующие структурные элементы - рисковый взнос, рисковую (гарантийную) надбавку и накопительный (сберегательный) взнос (Рисунок. 6.1).

Рисковый взнос предназначен для покрытия риска по всем видам страхования, то есть он используется для страховых выплат при наступлении страхового случая. В структуре нетто-ставки он присутствует всегда.

Рисунок 6.1 - Структура нетто-ставки

Рисковая (гарантийная или стабилизационная) надбавка предназначена для компенсации возможного превышения фактических выплат над расчетными, учтенными в виде рискового взноса. В структуру нетто-ставки эта надбавка может не включаться - все зависит от выбранной страховщиком стратегии управления. Если его цель - завоевать страховой рынок за счет цен более низких по сравнению с другими страховщиками, этот элемент не включается в структуру нетто-ставки. Если же страховщик желает укрепить свою финансовую устойчивость, это элемент включается в нетто-ставку.

Накопительный (сберегательный) взнос предназначен для накопления суммы, выплачиваемой по условиям долгосрочного договора страхования жизни - в случае дожития застрахованного до определенной даты (по риску дожития). Накопительный взнос должен инвестироваться с целью получения дохода. Он является структурным элементом нетто- ставки долгосрочных договоров страхования жизни, например, при страховании на дожитие, смешанном страховании жизни, страховании пенсий. Размер рискового взноса зависит от страховой суммы и вероятности наступления страхового случая.

Элементы нетто-ставки - рисковый взнос, рисковая надбавка и накопительный взнос - являются источниками формирования специальных страховых фондов - страховых резервов, предназначенных для выплат по условиям договора страхования.

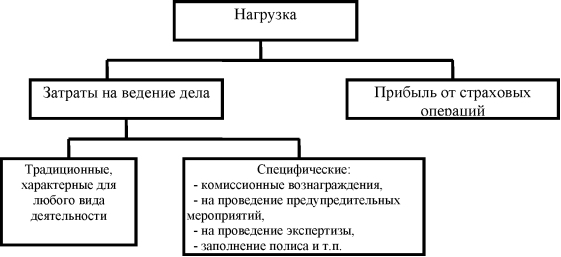

В состав брутто-ставки входит и нагрузка, предназначенная для покрытия расходов по ведению дела и получения прибыли от страховых операций (Рисунок 6.2 ).

Первый структурный элемент нагрузки - затраты на ведение дела - относится на себестоимость страховых услуг, второй элемент является плановой прибылью страховой организации от страховых операций.

Затраты на ведение дела делятся на традиционные, которые имеют место для любого вида бизнеса, и специфические, характерные именно для страхового дела. К специфическим видам издержек относятся комиссионные вознаграждения агентам и брокерам за посредническую деятельность в распространении страховых продуктов, расходы на

Рисунок 6.2 - Структура нагрузки

проведение предупредительных (превентивных) мероприятий, издержки, связанные, например, с проведением начальной экспертизы (при заключении договора), а также экспертизы с наступлением страхового случая, и т.п.

Опыт экономически развитых стран показывает, что доля расходов на проведение предупредительных мероприятий может составлять 4-6 % брутто-ставки, а доля

комиссионных вознаграждений может доходить до 20 % брутто-ставки.

Страхование оформляется договором страхования - соглашением между страхователем и страховщиком.

По договору страховщик обязуется при наступлении страхового случая возместить ущерб, понесенный вследствие этого события, или выплатить страховую сумму страхователю или иному лицу, уполномоченному на ее получение, а страхователь обязуется уплачивать страховые платежи в установленные сроки.

Страховым случаем считается свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю.

Страховой суммой называется определенная договором страхования или установленная законом денежная сумма, на которую застрахованы ценности, ответственность, а также жизнь и здоровье страхователя. На ее основе устанавливаются размеры страхового взноса (плата за страхование, то есть взнос страхователя, предназначенный для формирования страхового фонда и уплачиваемый в силу закона при обязательном страховании или по условиям договора в добровольном страховании) и страховой выплаты (сумма денег, выплачиваемая страховщиком страхователю при наступлении страхового случая).

Сумма выплаты из страхового фонда в покрытие ущерба в имущественном страховании и страховании ответственности называется «страховое возмещение».

Существуют различные способы определения страхового возмещения (В) в зависимости от условий страхования: страховой суммы по договору (С), стоимостной оценки объекта страхования (О).

При страховании по действительной стоимости имущества сумма страхового возмещения (В) определяется как фактическая стоимость имущества на день заключения договора. При наступлении страхового случая страховое возмещение будет равно величине ущерба.

О = С; В = У.

Например, на день заключения договора страхования фактическая стоимость имущества составляла 5 тыс.руб. В результате пожара имущество погибло, то есть убыток страхователя составил 5 тыс.руб., что и будет величиной страхового возмещения.

При страховании по системе пропорциональной ответственности величина страхового возмещения определяется не всей суммой ущерба, а лишь той долей, на которую было застраховано имущество:

С

В = -— * У.

О

Например, стоимость имущества страхования составляет 10 тыс.руб., страховая сумма по договору была определена в размере 5 тыс.руб. Убыток страхователя в результате повреждения объекта составил 4 тыс.руб. Величина страхового возмещения составит 2 тыс.руб. (5 / 10 * 4).

При страховании по системе первого риска страховое возмещение выплачивается в размере ущерба, но в пределах страховой суммы. При этом весь ущерб в пределах страховой суммы (первый риск) компенсируется полностью, а ущерб сверх страховой суммы (второй риск) вообще не возмещается.

Например, автомобиль застрахован по системе первого риска на сумму 50 тыс.руб. Ущерб из-за аварии составил 30 тыс.руб. Страховое возмещение будет выплачено в сумме 30 тыс.руб. Если бы ущерб составил, например, 56 тыс.руб, то страховое возмещение было бы только 50 тыс. руб.

При страховании по системе предельной ответственности величина возмещаемого ущерба определяется как разница между заранее установленным пределом и достигнутым уровнем дохода

Например, при страховании урожая сельскохозяйственных культур в качестве предела может быть принята стоимость урожая с 1 га за последние годы. Если стоимость урожая будет ниже предела, то разница между пределом и действительной стоимостью урожая считается ущербом и подлежит возмещению.

В договор страхования могут вноситься различные оговорки и условия, которые носят название «клаузула» (от лат. clausula - заключение). Одной из них является франшиза. Франшиза (от франц. frachise - льгота, вольность) - это освобождение страховщика от возмещения убытков, не превышающих определенного размера. Размер франшизы означает часть убытка, не подлежащую возмещению со стороны страховщика. Франшиза может быть установлена в процентах к страховой сумме или величине ущерба.

Различают два вида франшизы: условную и безусловную.

Условная франшиза (интегральная, невычитаемая) означает освобождение ответственности страховщика за ущерб, не превышающий установленной суммы франшизы, и его полное покрытие, если ущерб превышает франшизу. Условная франшиза формулируется «свободно от Х процентов», где Х - величина процента от страховой суммы или абсолютная величина.

Например:

- По договору страхования предусмотрена условная франшиза «свободно от 1%». Страховая сумма 100 млн.руб. Фактический ущерб составил 0.8 млн.руб. При таких условиях ущерб не будет возмещен, так как его величина (0.8 млн.руб.) меньше величины франшизы (1 млн. руб.).

- По договору страхования предусмотрена условная франшиза «свободно от 1 млн.руб.». Фактический ущерб составил 1.7 млн.руб., то есть больше франшизы. Таким образом, страховое возмещение выплачивается в размере 1.7 млн.руб.

Безусловная франшиза (эксцедентная, вычитаемая) означает, что данная франшиза применяется в безоговорочном порядке во всех случаях. При безусловной франшизе ущерб во всех случаях возмещается за вычетом установленной франшизы. В страховой полис вносится запись «свободно от первых Х процентов».

Например, по договору страхования предусмотрена безусловная франшиза в размере 1 % от суммы ущерба. Фактический ущерб составил 5 тыс.руб. Величина франшизы 0.05 тыс.руб., страховое возмещение 4.95 тыс.руб. (5 тыс.руб. - 0.05 тыс.руб.)

- Контрольные вопросы

- В чем состоят особенности категории страхования, как составной части категории финансов?

- Что является юридической основой страхования в РФ?

- Какие функции выполняет страхование? Привести примеры.

- Как различается страхование по форме? Каковы особенности каждой формы?

- Представить развернутую характеристику классификации видов страхования.

- Что такое страховой рынок?

- Назвать основных участников страховых отношений.

- Чем отличается страховой агент от страхового брокера?

- Что такое брутто-ставка?

- Какими структурными элементами представлена нетто-ставка?

- Какими способами определяется размер страхового возмещения?

- Задания для практических занятий

- В договоре страхования имущества предприятия предусмотрена условная франшиза в размере 1 млн.руб. Убыток в результате страхового случая составил 900 тыс.руб. (а если 1600 тыс.руб.). Определить размер страхового возмещения.

- В договоре страхования имущества предприятия предусмотрена безусловная франшиза в размере 1 млн.руб. Убыток в результате страхового случая составил 1400 тыс.руб. Определить размер суммы страхового возмещения.

- АО «Простор» заключило договор страхования по системе пропорциональной ответственности в отношении принадлежащего ему здания. Стоимостная оценка объекта страхования - 10 млн.руб., страховая сумма - 2.5 млн.руб. В результате пожара ущерб составил 5 млн. руб. Каков размер страхового возмещения»?

- Автомобиль стоимостью 100 тыс.руб. застрахован по системе первого риска на сумму 40 тыс. руб. Убыток в результате пожара составил 60 тыс. руб. Какая сумма страхового возмещения будет выплачена владельцу?

- Урожай капусты застрахован по системе предельной ответственности исходя из нормативной стоимости урожая 300 тыс.руб. с 1 га. Фактическая стоимость урожая составила 24 тыс.руб. с 1 га. Площадь посева - 400 га. Ущерб возмещается в размере 75 %. Определить ущерб страхователя и сумму страхового возмещения по системе предельной ответственности.

- Задания для самостоятельной работы

1 В договоре страхования имущества предприятия предусмотрена условная франшиза в размере 2 млн.руб. Убыток в результате страхового случая составил 1 500 тыс.руб . Определить размер страхового возмещения.

Ответ: ущерб не возмещается, т. к. его величина меньше величины франшизы.

- В договоре страхования имущества предприятия предусмотрена безусловная франшиза в размере 5 000 тыс.руб. Убыток в результате страхового случая составил 2 500 тыс.руб. Определить размер суммы страхового возмещения.

Ответ: размер страхового возмещения 5 000 - 2 500 = 2 500 (тыс.руб.).

- Автомобиль стоимостью 100 тыс.руб. застрахован по системе первого риска на сумму 40 тыс.руб. Убыток в результате пожара составил 30 тыс.руб. Какая сумма страхового возмещения будет выплачена владельцу?

Ответ: размер страхового возмещения составит 30 тыс.руб.

- По данным периодической печати назвать пять крупнейший российских страховых компаний и их основные характеристики (название, организационно-правовая форма, виды страхования, размеры страховых выплат и т.д.). Полученные данные оформить в таблицу.

- Дать характеристику различных видов страхования по крупнейшим страховым компаниям (объекты страхования, сроки страхования, размеры страховых тарифов и т. д.)

- Сравнить страховой рынок РФ с зарубежным по объему страховых услуг, видам страхования, условиям страхования.

- Какие новые виды страхования Вы можете предложить?

- Учебные тесты

- Виды страхования по объектам страхования:

а) обязательное и добровольное; б) личное и имущественное; в) государственное и негосударственное; г) государственное и региональное.

- Рисковая функция страхования заключается в:

а) накоплении страховой суммы;

б) использовании части страхового фонда для осуществления превентивных мер;

в) перераспределении части страхового фонда среди пострадавших участников страхования.

- Объектом купли-продажи на страховом рынке является:

а) страхователь; б) страховщик; в) страховая услуга; г) страховой случай.

- Страховая сумма - это:

а) денежная сумма, на которую застрахованы ценности, ответственность;

б) взнос страхователя для формирования страхового фонда;

в) сумма денег, выплачиваемая страховщиком страхователю при наступлении страхового случая;

г) сумма выплаты из страхового фонда в покрытие ущерба.

Еще по теме Классификации видов страхования:

- Сущность и значение страхования. Классификация страхования в РФ. Экономическая сущность и необходимость страхования

- Классификация и виды страхования

- 66. Классификация и виды страхования

- Классификация страхования

- 8.4. Классификация видов криминалистической экспертизы. Проблема новых видов криминалистической экспертизы

- 2.8.3 Классификация страхования

- Классификация видов правовой экспертизы

- § 1. Классификация видов прокурорского надзора за исполнением законов об обороте наркотиков

- 3 Классификация страхования

- 3.2.1. Классификация видов инвестиций

- 2. Классификация и виды страхования