4.6. Контроль в инновационной деятельности

Перед началом инновационной деятельности на этапе предварительного контроля определяются количественные и качественные показатели всех видов имеющихся у предприятия ресурсов, необходимых для осуществления инновационного проекта, а также стандарты и нормы будущей деятельности.

Оценка и анализ полученной информации должны дать ответы на вопросы - возможно ли начать инновационный процесс, какие дополнительные ресурсы необходимы, сможет ли организация обеспечить необходимое качество проектных работ.

В ходе текущей деятельности очень важен стратегический контроль над расходованием ресурсов (учет затрат) путем сопоставления запланированных затрат с фактическими.

Перерасход ресурсов частое явление для инновационной деятельности, в некоторых случаях это приводит к значительному недополучению запланированной прибыли.Кроме того, в ходе текущей деятельности за счет обратной связи осуществляется оценка совпадений ожидаемых результатов с реальными. И если при простом воспроизводственном процессе в случае несовпадений ожиданий и реальности обычно производят корректировку текущей деятельности, то при инновационном процессе часто приходится корректировать ранее принятые нормы и стандарты.

Следующей особенностью контроля инновационного процесса является его всесторонний критический анализ результатов, включающий обсуждение всех возникающих проблем. Результатом такого критического анализа может быть существенное изменение направления проектных работ или даже их полное прекращение.

Для обеспечения всестороннего критического анализа результатов необходимо хорошо отлаженное информационное обеспечение руководства о результатах инновационной деятельности, иногда вплоть до мелочей. Как показывает практика, в инновационном процессе мелочный просчет может сыграть роль "слабого звена" и вызвать цепную реакцию, ведущую к краху всей системы.

При текущем контроле осуществляется оценка трех аспектов реализации проекта:

Время - проект должен быть выполнен в установленные сроки.

Стоимость - должен быть выдержан бюджет проекта.

Качество - должны быть выдержаны установленные характеристики проекта.

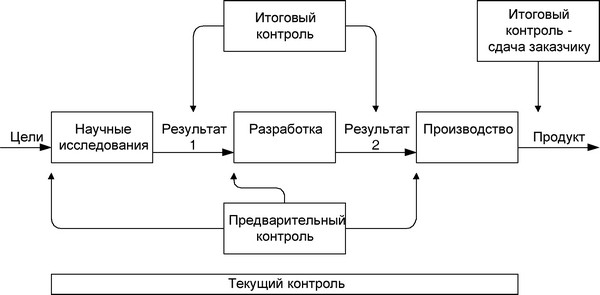

Еще одна особенность контроля в инновационной деятельности заключается в том, что особое значение имеет контроль «на стыках» фаз инновационного процесса при передаче результатов с одной фазы на другую. При этом каждая фаза инновационного процесса начинается с предварительного контроля и заканчивается итоговым контролем (рис.

4.13). Для осуществления итогового контроля организуется приемная комиссия, в которую должны входить представители от обеих фаз - передающей и принимающей. Например, при передаче проектнойдокументации в производство обязательно должен быть организован контроль документации с участием в нем представителей цехов.

Контроль на «стыках фаз» (или как еще говорят в «контрольных точках») должен быть комплексным - финансовый контроль, технический контроль, контроль соблюдения сроков, контроль документации

Общий итоговый контроль результатов проекта завершается сдачей проекта заказчику и закрытием договора.

При итоговом контроле, как правило, проводятся испытания с целью оценки достижения установленных в договоре (в техническом задании) технико-экономических показателей разработки. В случае если эти условия не соблюдаются, то выявляются расхождения, их причины и разрабатываются мероприятия по устранению обнаруженных расхождений.

При итоговом контроле также осуществляется проверка финансовой отчетности, которая относится к отчетности заказчика и организаций- исполнителей.

Рис. 4.13. Схема видов контроля инновационного проекта

Проверка финансовой отчетности исполнителя включает: проверку платежей поставщикам и соисполнителям; соответствие суммы заказов

Проверка финансовой отчетности включает: проверку выписки счета-фактуры на весь объем завершенных работ, согласование полученных платежей с представленными счетами-фактурами; проверку наличия документации по изменениям; контроль суммы удержании, произведенных заказчиком.

закупкам по накладным поставщиков; поиск просроченных платежей поставщику; подтверждение соответствующих удержаний.

Еще одним элементом итогового контроля при сдаче инновационного объекта заказчику может быть паспортизация. Для ее осуществления заказчику предъявляются соответствующие документы, характеризующие качество материалов, процессов, самой продукции.

Еще по теме 4.6. Контроль в инновационной деятельности:

- Инновационная инфраструктура как фактор успешной инновационной деятельности

- 1.5. Субъекты инновационной деятельности

- 4.5. Координация инновационной деятельности

- 3.2. Три рынка инновационной деятельности

- 1.3.1. Основные направления поддержки инновационной деятельности в промышленности

- Управление инновационной деятельностью

- 4.4. Организация инновационной деятельности

- Глава 1. Контроль Государственной Думы в системе парламентского контроля за деятельностью федеральных органов исполнительной власти

- Финансирование инновационной деятельности

- 4.4.3. Специальные организационные структуры в инновационной деятельности