ГЛАВА XXXII.

Въ XXX главѣ мы приводили діаграмму средняго страхового обезпеченія на одно строеніе, которая отчетливо показала, что норма обезпеченія выше всего въ малороссійскихъ и новороссійскихъ губерніяхъ, затѣмъ въ центрально-промышленныхъ, а ниже—въ губерніяхъ черноземной центральной полосы.

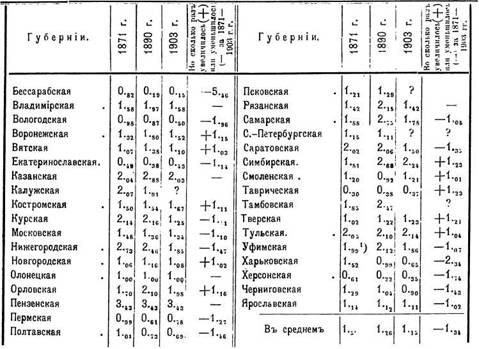

Составляя теперь діаграмму премій *(7О7О) Для тѣхъ лее лѣтъ (1871, 1890 и 1903 гг.) и для губерній, расположенныхъ въ томъ же порядкѣ, мы получимъ картину, какъ разъ обратную той.Для поясненія прилагаемой здѣсь діаграммы нужно замѣтить слѣдующее. Размѣры премій зависятъ, конечно, отъ мѣстныхъ условій,— экономическихъ, бытовыхъ и т. п.

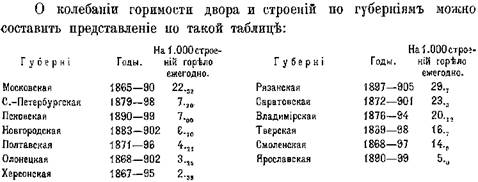

Какъ велико различіе въ горимости по губерніямъ, такъ же велико различіе и по уѣздамъ одной и той же губерніи. Напр., горимость

535 —

двора (pro mille) въ Саратовской губ. колеблется отъ 9.7 (Камышинскій уѣздъ) до 38.2 (Петровскій); въ Смоленской—отъ 8.02 (Бѣльскій) до 26.68 (Гжатскій); во Владимірской—отъ 12.58 (Александровскій) до 31..,., (Муромскій); въ Ярославской — отъ 2 (Мышкинскій) до 8 (Р.-Борисоглѣбскій); въ Рязанской—отъ 19 до 50; въ Псковской—отъ 3., (Торопецкій) до 13.8 (ІІорховскій). Интересно отмѣтить, что съ годами горимость не обнаруживаетъ опредѣленной тенденціи къ уменьшенію, несмотря на принимаемыя противопожарныя мѣры. Такъ, промилльная горимость двора равна: въ Московской губ. за 1867— 1876 гг. — 21.75, а за 1877 — 89 гг. — 22.86; въ Ярославской — за 1871—82 гг. — 7.5і, а за 1890 — 99 гг .— 5.,,; въ Олонецкой — за 1868—90 гг.—2.S2, а за 1891—1902 гг.—3.51 и т.

д. Конечно, при той же или увеличенной горимости, вѣрнѣе загораемости, двора, — сгораемость можетъ быть меньше, благодаря противопожарнымъ мѣрамъ, но все же указанныя цифры заставляютъ очень осторожно относиться къ вопросу о значеніи противопожарныхъ мѣръ, принимаемыхъ земствами, въ настоящихъ хозяйственныхъ и бытовыхъ условіяхъ.Объективные факторы въ результатѣ обусловливали болѣе или менѣе одинаковый средній °/0 премій по естественнымъ районамъ. Общность условій въ отношеніи горимости выравнивала такимъ образомъ земскій субъективизмъ въ этой области и направляла земства по одному руслу.

Во-вторыхъ, размѣръ преміи обусловливается страховой политикой. Въ этомъ отношеніи интересно отмѣтить, что выпуклости на этой діаграммѣ соотвѣтствуетъ вогнутость на той. Это показываетъ, что тамъ, гдѣ плохо поставлено страховое обезпеченіе, тамъ же выше и платежи, т. е. хуже обстоитъ дѣло и съ другой стороны.

Третье, на что слѣдуетъ обратить вниманіе,—это то, что три кривыхъ діаграммы идутъ тѣсно одна около другой, тѣснѣе, чѣмъ кривыя діаграммы нормъ. Это показываетъ, что за 1871—1903 гг. %% премій измѣнились значительно меньше, чѣмъ размѣры нормъ. Нормы возросли, а преміи, какъ видимъ, понизились. Произошло двойное улучшеніе, но для премій оно меньше, чѣмъ для нормъ [‡‡‡]). Значительнѣе всего преміи уменьшились въ Бессарабской, Харьковской, Вологодской, Херсонской и Курской губ.; возросли онѣ въ 8 губерніяхъ и въ 5 остались безъ перемѣнъ.

Цифровыя данныя о размѣрахъ премій за 1871, 1890 и 1903 гг. читатель можетъ видѣть изъ слѣдующей таблицы (%% премій):

— 536

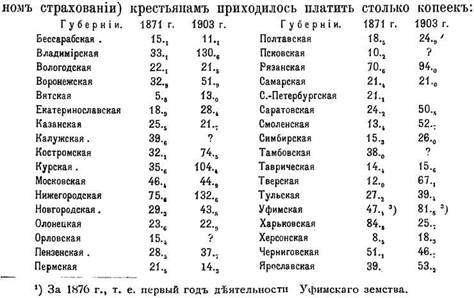

Чтобы конкретнѣе представить себѣ размѣръ страховыхъ платежей въ различныхъ губерніяхъ, посмотримъ, сколько приходится этихъ пла-

тежей на одно строеніе 2).

Въ 1871 и 1903 гг. за каждое страхуемое строеніе (въ обязатель-

() томъ, въ какомъ размѣрѣ страховые платежи обременяютъ надѣльную землю, рѣчь была у насъ въ главѣ XXѴШ.

3) На 1 дворъ.

Разница въ обложеніи, какъ видимъ, крайне велика: въ 3 губерніяхъ на одно строеніе приходится платежей свыше рубля, а въ нѣкоторыхъ по 11—15 копеекъ, т. е. въ 10 разъ меньше. Выше платежи тамъ, гдѣ развито страхованіе по особой оцѣнкѣ (во Владимірской, Нижегородской, Курской, Тверской) и гдѣ выше % преміи (въ Пензенской, Тульской и др.); ниже они при противоположныхъ условіяхъ. Эти два фактора комбинируются самымъ различнымъ образомъ, и соотвѣтственно этому мы имѣемъ ту или иную цифру страховыхъ платежей по расчету на одно строеніе.

Мы не станемъ останавливаться здѣсь на рядѣ спеціальныхъ вопросовъ, такъ или иначе соприкасающихся съ вопросомъ о роли того пли другого размѣра премій,—отмѣтимъ лишь двѣ наиболѣе существенныя стороны даннаго дѣла: именно, связь размѣра премій съ количествомъ страховыхъ недоимокъ, а во-вторыхъ, зависимость между распространеніемъ страхованія по возвышенной оцѣнкѣ (т. е. обычно съ платежомъ большаго % преміи) и недоимочностью.

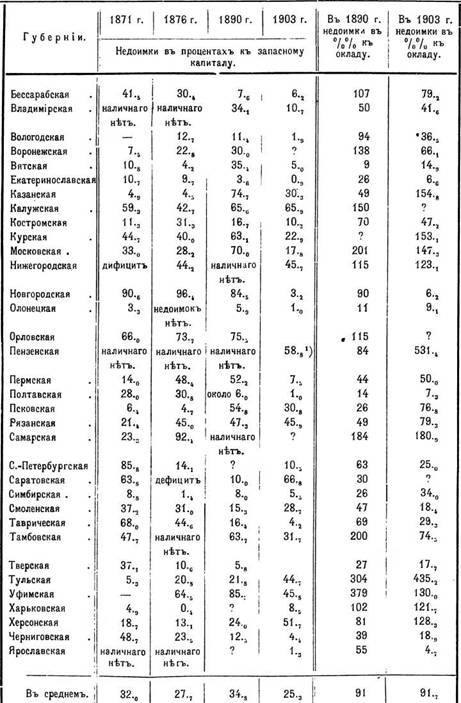

Особенно высокую страховую недоимочиость мы встрѣчаемъ въ приволжскихъ и центральныхъ губерніяхъ (Казанской, Самарской, Пензенской, Курской, Тулѣской), а также въ Харьковской и Херсонской. Въ названныхъ 7 губерніяхъ страховая недоимка въ 1903 г. превышала окладъ страховыхъ платежей,—иногда въ 4—5 разъ. Большинство этихъ губерній является вообще наиболѣе недоимочными по всѣмъ платежамъ, что зависитъ отъ общихъ экономическихъ условій. Самый размѣръ преміи, повидимому, крупнаго значенія для недоимочности не имѣетъ, но всетаки не приходится умалять и его значенія: въ рядѣ губерній не трудно замѣтить связь малой недоимочности съ небольшимъ % преміи (въ Сибирской, Смоленской, Ярославской, Новгородской, Вятской, Екатеринославской , Полтавской).

Размѣры страховыхъ недоимокъ въ °/о°/о къ окладу можно видѣть изъ таблицы на стр. 538 ’)•

Два послѣднихъ столбца показываютъ, что въ среднемъ недоимка какъ въ 1890, такъ и въ 1903 г. достигала ’/Іо оклада страховыхъ платежей. Особенно велика эта цифра для 1903 г., если принять во вниманіе, во-первыхъ, то, что закономъ 23 іюня 1899 г. установлена предпочтительность взысканія страховыхъ платежей передъ другими, а во- вторыхъ, и то, что значительное количество страховой недоимки было скинуто со счетовъ, когда земства, согласно инструкціи по приведенію въ дѣйствіе закона 25 декабря 1901 г., занялись выясненіемъ благонадежныхъ недоимокъ и ликвидировали безнадежныя недоимки 2). По нѣ-

х) О первыхъ четырехъ столбцахъ этой таблицы рѣчь будетъ дальше особо.

2) Напр., въ Курской губ. скинута со счетовъ почти половина недоимокъ.

538

:) Въ 1903 г. числилось капитала 2.509.9тыс. руб., въ томъ числѣ по добровольному страхованію около ЗФ1^ тыс. руб. Затѣмъ за капиталомъ было долгу казнѣ по займамъ 1878, 1890, 1891 гг.—1.080 тыс. руб. Такимъ образомъ въ наличности капитала обязательнаго страхованія было 1,395.. тыс. руб., да недоимокъ 2.008.этыс. руб.,— всего же З.414.3тыс. руб.

которымъ губерніямъ страховая недоимочность за 1890—1903 гг. возросла особенно сильно: напр., въ Пензенской губ. въ 6 разъ, въ Казанской и Псковской въ 3 раза. Это объясняется, повидимому, общими экономическими условіями, складывающимися для данныхъ мѣстностей болѣе неблагопріятно. Вмѣстѣ съ тѣмъ въ рядѣ губерній (въ 19), мы замѣчаемъ болѣе или менѣе значительное пониженіе недоимочности, что нельзя не приписать указаннымъ выше мѣрамъ, а отчасти и улучшенію тарифовъ за этотъ періодъ.

Одно время большую страховую недоимочность было принято при- писывать распространенію страхованія по возвышенной оцѣнкѣ; на это между прочимъ указывалось п въ мотивахъ къ изданію закона 25 декабря 1901 г., которымъ страхованіе по нормѣ ставится въ привилегированное положеніе по сравненію съ дополнительнымъ.

Не трудно, однако, видѣть, что подобной связи нѣтъ; и даже обратно: чѣмъ больше распространено страхованіе по особой оцѣнкѣ, тѣмъ, при прочихъ равныхъ условіяхъ, меньше страховая недоимочность. Это и понятно. Дѣло въ томъ, что въ большинствѣ случаевъ земства взимали платежи при особомъ страхованіи за полгода или за годъ впередъ, и недоимки накапливались лишь случайно. Но и тамъ, гдѣ такого правила не было установлено, платежи по особому страхованію поступали исправнѣе, такъ какъ къ нему прибѣгали болѣе зажиточные слои населенія. Остановимся нѣсколько подробнѣе на вопросѣ объ отношеніи земствъ ко взносу платежей по обоимъ видамъ обязательнаго страхованія, чтобы выяснить условія, въ которыхъ развивалось страхованіе по возвышенной оцѣнкѣ въ различныхъ земствахъ.--------------------- w------------

Мы уже упоминали о томъ, что закономъ 25 декабря 1901 г. „до- полнптельное“ страхованіе, т. е. страхованіе по возвышенной оцѣнкѣ, подведено вполнѣ подъ условія добровольнаго. Оно, какъ и добровольное страхованіе, вступаетъ въ силу со дня взноса платежей, причемъ платежи вносятся въ сроки по опредѣленію губернскаго земскаго собранія. По Положенію 7 апрѣля 1864 г. срокъ застрахованія при обязательномъ страхованіи считался со времени перваго страхового платежа, но платежъ этотъ не долженъ былъ производиться непремѣнно впередъ. Если бы это было такъ, то „обязательное" страхованіе утрачивало бы свой принудительный характеръ '). Нѣкоторыя земства практиковали оба вида обязательнаго страхованія, какъ „обязательные", а другія—

’) Нѣкоторыя земства (напр., Пензенское въ 1869 и 1887 гг., Казанское въ 1893 г.) ходатайствовали и объ этомъ, т. е. о предоставленіи имъ взимать платежи ио нормальному страхованію за годъ впередъ.

и ихъ большинство—оставались на подобной точкѣ зрѣнія лишь по отношенію къ нормальному страхованію, а на „особое"смотрѣли, какъ на добровольное, и въ этомъ отношеніи законъ 25 декабря 1901 г.

лишь выразилъ принятый большинствомъ земствъ взглядъ на „особое1* страхованіе.Считая „особое" страхованіе разновидностью добровольнаго, земства устанавливали годичный или полугодичный срокъ для уплаты платежей по особому страхованію (впередъ) и при неуплатѣ въ срокъ считали строенія застрахованными лишь по нормѣ; другія земства не принимали на страхъ по возвышенной оцѣнкѣ, кромѣ того, имущества тѣхъ, за которыми числилась недоимка. Словомъ, смотрѣли на „особое страхованіе", какъ на вполнѣ добровольное. Такого взгляда придерживались земства: Костромское (съ 1866 г.); Ярославское (съ 1866 г.); Московское (съ 1869 г.); Рязапское (до 1868 г. и послѣ 1872 г.); Тульское (съ 1877 г.); Пензенское (съ 1878 г.); Самарское (съ 1881 г.); Вологодское (съ 1886 г.); Курское (съ 1888 г.); Воронежское и Новгородское (съ середины 80-хъ годовъ); Казанское (съ 1890 г. и до 1881 г.); С.-Петербургское (съ 1890 г.): Нижегородское (съ 1892 г.); Харьковское (съ 1895 г.); Саратовское (съ 1896 г.) и другія. Меньшинство земствъ (напр., Тверское, Владимірское, Екатеринославское) трактовали „особое" страхованіе, какъ обязательное во всѣхъ отношеніяхъ, и, при неуплатѣ платежей по немъ, засчитывали ихъ въ недоимку, а не переводили страховщиковъ на нормальное страхованіе. По ихъ мнѣнію, отъ воли страхователя зависѣло лишь страховать по нормѣ или по возвышенной оцѣнкѣ, но разъ страхованіе по возвышенной оцѣнкѣ заключено, оно является „обязательнымъ" во всѣхъ отношеніяхъ.

Для земствъ этой второй категоріи законъ 25 декабря 1901 г. былъ непріемлемъ, такъ какъ онъ ломалъ весь строй сложившейся у нихъ страховой организаціи, и вполнѣ понятно, что эти земства рѣзко протестовали противъ названнаго закона (въ особенности Тверское). Наоборотъ, другія брали его подъ свою защиту (Московское, Ярославское, Новгородское и проч.).

Мы не станемъ здѣсь вдаваться въ подробности этого спеціальнаго вопроса; интересующіеся имъ найдутъ много матеріала въ докладахъ тверской губернской управы, въ трудахъ съѣзда страховыхъ агентовъ Тверской губ. и, наконецъ, въ трудахъ съѣзда представителей земствъ и страхового отдѣла министерства внутреннихъ дѣлъ, бывшаго осенью 1903 г. въ Ярославлѣ. Этотъ послѣдній съѣздъ принялъ вполнѣ правильное рѣшеніе, постановивъ присоединиться къ предложенію Тверского земства ходатайствовать: 1) о томъ, чтобы каждому земству было предоставлено устанавливать условія страхованія по „особой оцѣнкѣ"

— 541

въ зависимости отъ мѣстныхъ экономическихъ и бытовыхъ условій и 2) ходатайствовать о томъ, чтобы пересмотръ закона 25 декабря 1901 г. равно какъ и вообще выработка законопроектовъ но пожарно-страховому дѣлу,—происходили при участіи представителей губернскихъ земствъ.

Кромѣ требованія уплаты платежей по особому страхованію за '/,— 1 годъ впередъ, нѣкоторыя земства ставили еще и другія стѣснительныя условія для этого вида страхованія. Напр., Тамбовское (съ 1873 г.) требовало, чтобы платежи по особому страхованію вносились не въ волостныя правленія, а непосредственно въ уѣздныя управы. Дрѵгія земства ограничивали пріемъ на страхч, по возвышенной оцѣнкѣ требованіемъ соблюденія различныхъ обязательныхъ постановленій. Между прочимъ еще въ 1903 г. (по дѣлу Владимірскаго земства) сенатъ указалъ на незаконность такого требованія, разъяснивъ, что земство не имѣетъ права не принимать на страхъ по особой оцѣнкѣ строенія, подлежащія обязательному страхованію, хотя бы эти постройки были возведены несогласно съ обязательными постановленіями земскаго собранія [252][253]).

Вопросъ объ исправности взноса вообще страховыхъ платежей — по обоимъ видамъ обязательнаго страхованія — постоянно привлекалъ вниманіе земствъ, причемъ въ однихъ случаяхъ земства прибѣгали къ начисленію пени за недоимки (напр., Пензенское въ 1890—94гг. Калужское въ 1874 — 88 гг., Пермское съ 1887 г.), другія ходатайствовали о разрѣшеніи производить вычетъ недоимокъ пзъ выдаваемаго пожарнаго вознагражденія и т. д. Но до послѣдняго времени вопросъ не получалъ общаго рѣшенія. Лишь законъ 25 декабря 1901 г. придалъ ему болѣе или менѣе радикальную постановку. Согласно ему, „въ случаѣ примѣненія мѣръ принудительнаго взысканія недобора или недоимокъ, изъ поступившихъ суммъ покрываются прежде всего недоборъ или недоимка по страховымъ платежамъ". Это, конечно, значительно улучшаетъ взиманіе страховыхъ сборовъ, но не можетъ предотвратить накопленіе большихъ недоимокъ, вызываемое общими причинами.

Мы не имѣли въ виду касаться сколько-нибудь подробно вопроса объ отношеніи земствъ къ дѣлу организаціи сбора страховыхъ платежей, такъ какъ вопросъ этотъ имѣетъ больше спеціально-техническій ипте-

ресъ; мы хотѣли лишь отмѣтить общую сторону его, чтобы показать, какъ отражались на развитіи того или другого вида обязательнаго страхованія различные пріемы взиманія страховыхъ платежей. Считая эту задачу достаточно выясненной, перейдемъ теперь къ разсмотрѣнію добровольнаго земскаго страхованія строеній х).

Еще по теме ГЛАВА XXXII.:

- Глава XXXII Государственное регулирование природопользования

- XXXII. ЗАПОРОЖЕЦЬ 3 ОДКУШЕНИМ ВУХОМ

- xxxii. Составъ и отвѣтственность земскпхъ начальниковъ.

- Глава муниципального образования.

- Глава 11 - Правила Бога

- Глава 12КРАЖА ДВУХ С ПОЛОВИНОЙ МИЛЛИОНОВ

- Глава 9. Рыночное равновесие

- Глава 27. Права правительства на патенты

- Глава 2. Генеральный адвокат

- Глава 10 - Прыжок в Облака

- ГЛАВА 6: НЕСКОЛЬКО СОВЕТОВ ПРЕПОДАВАТЕЛЮ

- Глава 6. Центральный банк в кредитной системе

- ГЛАВА 4: НЕСКОЛЬКО СОВЕТОВ ПРЕПОДАВАТЕЛЮ

- Глава 1. ПРЕДМЕТ И МЕТОДЫ ЭКОНОМИЧЕСКОЙ ТЕОРИИ

- Глава 1. ЭКОНОМИЧЕСКАЯ ПРИРОДА И ФУНКЦИИ ДЕНЕГ

- ГЛАВА 7: НЕСКОЛЬКО СОВЕТОВ ПРЕПОДАВАТЕЛЮ

- ГЛАВА 15: НЕСКОЛЬКО СОВЕТОВ ПРЕПОДАВАТЕЛЮ

- Глава 12. ПРАВОВОЕ ПОЛОЖЕНИЕ ЧЛЕНОВ ЖИЛИЩНЫХ КООПЕРАТИВОВ