Операции без присутствия карты

Требования МПС к безопасности операций электронной коммерции формулируются следующим образом:

•должна обеспечиваться взаимная аутентификация участников покупки;

•реквизиты платежной карты (номер карты, срок действия, коды верификации CVC2/CVV2 и т.п.), используемой при проведении транзакции, должны быть конфиденциальны для ТСП;

•невозможность отказа от операции для всех участников транзакции.

Первый протокол, удовлетворяющий этим требованиям,— протокол безопасных электронных транзакций Secure Electronic Transaction (SET). Высокая стоимость его реализации и сложность внедрения не позволяют использовать его повсеместно в современных условиях.

На сегодняшний день ведущие МПС поддерживают единственный протокол безопасной электронной коммерции — 3D Secure. Если операция без присутствия карты проведена без использования защищенного протокола, то ответственность за мошенничество возлагается на обслуживающий банк.

Тем не менее до сих пор большая часть операций в Интернете проводится без использования безопасных протоколов. Часто для проведения операции в интернет-магазине достаточно просто номера карты и дополнительно срока действия, кода верификации карты CVC2/CVV2.

Серьезной проблемой является кража данных о реквизитах карт с серверов интернет-магазинов. Несмотря на запреты МПС, банки-эквайреры и интернет-магазины хранят в своих системах номера карт, сроки действия, CVV2/CVC2, иные данные, используемые при осуществлении транзакций. Исследования, проведенные VISA USA, показали, что в США 37% ТСП продолжают хранить в своих системах данные по обслуживаемым картам. Интересные данные были представлены сотрудниками компании Trustwave на проводившейся с 14 по 16 сентября 2008г. конференции MICROS Users Conference в Аннаполисе, США, по результатам анализа 400 инцидентов, связанных с компрометацией данных платежных карт.

Основные результаты исследования:•большинство инцидентов (9 из 10) связаны с небольшими ТСП;

•только 69% атак было осуществлено с присутствием карты, т.е. 31% — без присутствия карты;

•наиболее атакуемым звеном технологии является ПО торгового терминала (67%), далее следуют атаки на интернет-магазины (25%).

Из сказанного можно сделать несколько важных выводов:

•возможна компрометация данных банковских карт после проведения легальных операций в интернет-магазинах из-за хранения этих данных в автоматизированных системах этих магазинов;

•если интернет-магазин и банк-эквайрер поддерживают безопасный протокол 3D Secure, то ответственность за мошенническую операцию, как правило, лежит на эмитенте.

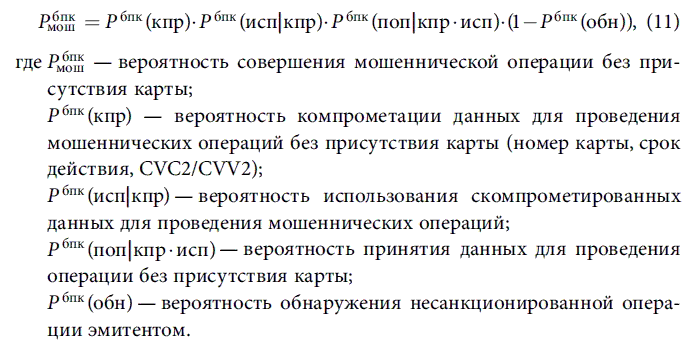

Определим

Из формул (3) и (11) следует, что риск по операциям с отсутствием карты:

Еще по теме Операции без присутствия карты:

- Мониторинг операций в разных странах с присутствием карты

- Кредитные карты (кредит без определенной цели)

- Поддельные карты (Counterfeit cards, CNTF) или фальсифицированные карты

- 8.2. Действия сотрудника учреждения банка при закрытии карты и ЛС/ЛСК по инициативе владельца счета/держателя карты

- Неполученные карты (Not Received Items) или карты, украденные во время их передачи от банка клиенту

- Дебетовые карты и карты с хранимой стоимостью

- Национальные карты и карты мутации

- § 4. Активные операции банков. — Вексельные операции и операции с ценными бумагами. — .Регулярные* и .иррегулярные" операции и связь с индустрией.

- § 6. Активные операции. — Три группы активных операций. — Вексельные операции. — Учет векселей. — Специальный текущий счет под векселя (on-call). — Экономическая сущность вексельной операции. — Товарный вексель и его истинное значение. — Товарные операции — Операции с ценными бумагами. — Их связь с биржевой игрой. — Их экономическая сущность. — Другие активные операции.

- 1.13. Присутствие адвоката при обыске

- 34.Формы окончания дела без вынесения решения: прекращение производства по делу и оставление заявления без рассмотрения ( основание, порядок применения, последствия).

- Российская Арктика: знание, присутствие, рост

- Вопрос 62. Форма окончания дела без вынесения решения (прекращение производства по делу, оставление заявления без рассмотрения).

- Расширение географии присутствия сетей.