Поддельные карты

Поддельность объекта можно определить по совокупности следующих признаков:

•объект обладает характерными качествами подлинного;

•не соблюдены правила изготовления объекта (технические или правовые);

•цель изготовления или использования поддельного объекта — использование по назначению.

Для проведения операции по поддельной карте в ТСП злоумышленник должен представить к оплате карту, внешне похожу на настоящую, чтобы ее «поддельность» не была заметна для кассира. При этом ПИН-код злоумышленнику может не понадобиться, если он не требуется в качестве способа аутентификации держателя такой карты.

Мошенническая операция в банкомате может быть проведена только при условии знания злоумышленником ПИН-кода, при этом внешний вид поддельной карты не должен соответствовать оригиналу (может быть использован так называемый «белый пластик»), поскольку визуальная проверка подлинности карты не производится.

Из вышеизложенного следует, что при знании ПИН-кода поддельная карта будет использована в банкомате, а если ПИН-код не известен — то в ТСП. В обоих случаях для изготовления подделки нужны данные магнитной полосы карты — трека. Следует отметить, что микропроцессорная карта для обеспечения обратной технологической совместимости содержит также и магнитную полосу. В настоящее время злоумышленники подделывают банковские карты, в основном используя существующие уязвимости карт с магнитной полосой. Также обнаружены и опубликованы уязвимости в технологии EMV, приводящие к компрометации данных карты и ПИН-кода, несанкционированной модификации параметров транзакции.

Таким образом, риск по поддельным картам можно рассматривать как сумму двух рисков: с неизвестным злоумышленнику ПИН-кодом и наличием поддельной карты, и поддельной карты с ПИН-кодом, т.е.

SFR под = SFR под.крт + SFR под. ПИН, (3)

где SFR под.

крт — риск по операциям с поддельной картой без знания ПИН-кода;SFR под. ПИН — риск по операциям с поддельной картой при известном ПИН-коде.

Определим

где Р под. кртмош — вероятность осуществления мошеннической операции по поддельной карте при условии, что злоумышленнику не известен ПИН-код;

Р под. крт (кпр)— вероятность компрометации данных магнитной полосы карты;

Р под. крт (исп|кпр)— вероятность использования скомпрометированных данных для проведения операции;

Р под. крт (поп|кпр исп)— вероятность принятия к оплате поддельной карты;

Р под. крт (обн)— вероятность обнаружения несанкционированной операции эмитентом.

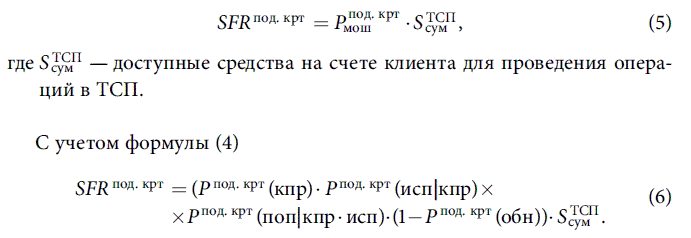

Для проведения операций в ТСП риск по поддельной карте без знания злоумышленником ПИН-кода можно определить следующим образом:

Величина S ТСПсум может не равняться доступной сумме для совершения операций по счету карты, поскольку могут быть установлены лимиты на совершение операций в ТСП, которые в данном случае и будут являться ограничением для величины потерь по мошенническим операциям такого типа. В случае если злоумышленнику известен ПИН-код

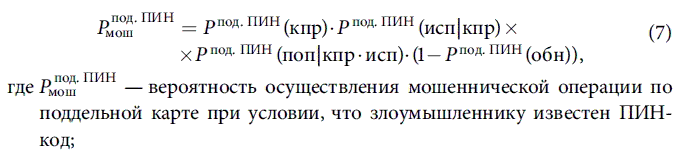

Р под. ПИН(кпр)— вероятность компрометации данных магнитной полосы карты и ПИН-кода;

Р под.ПИН(исп|кпр)— вероятность использования поддельной карты для проведения операции в банкомате;

Р под.ПИН(поп|кпр исп)— вероятность принятия к оплате поддельной карты;

Р подПИН(обн)— вероятность обнаружения несанкционированной операции эмитентом.

Вероятность Р под. ПИН (поп|кпр исп) в формуле (7) равна 1 (поскольку банкомат не осуществляет визуальную проверку подлинности карты) во всех случаях, кроме того, когда поддельная карта с магнитной полосой без чипа, но содержит сервис-код микропроцессорной карты (первая цифра равна 2 или 6) и банкомат оборудован устройством чтения чипа,— в этом случае обслуживания карты банкоматом по магнитной полосе не произойдет. Поэтому формулу (7) можно представить в виде

Из формул (1) и (8) следует, что

где SFR под. ПИН — риск по поддельной карте при известном злоумышленнику ПИН-коде;

S БКМсум — доступные средства на счете клиента для проведения операций в банкоматах.

ВеличинаS БКМсум может не равняться доступной сумме для совершения операций по счету карты, поскольку могут быть установлены лимиты на совершение операций в ТСП, которые в данном случае и будут являться ограничением для величины потерь по мошенническим операциям такого типа.

Исходя из формул (3), (6) и (9) риск по поддельной карте рассчитывается следующим образом:

Еще по теме Поддельные карты:

- Поддельные карты (Counterfeit cards, CNTF) или фальсифицированные карты

- КРЕДИТНЫЕ КАРТЫ - см. "Изготовление или сбыт поддельных кредитных либо расчетных карт".

- РАСЧЕТНЫЕ КАРТЫ - см. "Изготовление или сбыт поддельных кредитных либо расчетных карт".

- Неполученные карты (Not Received Items) или карты, украденные во время их передачи от банка клиенту

- 8.2. Действия сотрудника учреждения банка при закрытии карты и ЛС/ЛСК по инициативе владельца счета/держателя карты

- Дебетовые карты и карты с хранимой стоимостью

- Национальные карты и карты мутации

- Изготовление поддельных платежных документов

- Сбыт поддельных кредитных либо расчетных карт

- Поддельные платежные документы

- Поддельные деньги и эффекты исправлений

- § 1. Криминалистическая характеристика изготовления и сбыта поддельных денежных знаков и ценных бумаг

- Пластиковые карты