Фиксированные издержки и сетевые эффекты

Несмотря на то что фиксированные издержки были исключены из предшествующего анализа, необходимо сделать некоторые пояснения относительно их возможного влияния на модель оптимизации использования розничного средства платежа.

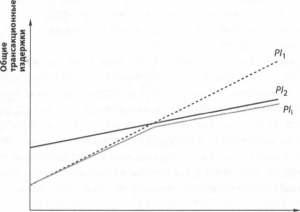

В принципе можно доказать, что экономия издержек по трансакциям с использованием карт с хранимой стоимостью значительно превышает фиксированные издержки на установку и развитие системы (Shy, Tarkka, 2002 [1998]). Однако включение фиксированных издержек в наш анализ требует более широкой интерпретации издержек использования новых платежных инструментов.С позиции торговой точки важным является определение общей величины трансакционных издержек, что означает необходимость расчета фиксированных и предельных издержек использования каждого платежного инструмента (рис. 8.3).

Мы уже отмечали ранее, что фиксированные издержки не зависят от сумм трансакций, в то время как предельные издержки зависят от трансакционных сумм, так как определяются стоимостью процессинга и клиринга каждой новой трансакции (т. е. переменными издержками в расчете на трансакцию). Поскольку платежные системы на основе карты с хранимой стоимостью основаны на новых технологиях, стандартах хранения и перевода стоимости, которые могут оставаться сравнительно дорогими на ранних стадиях развития, фиксированные издержки, вероятно, будут относительно высокими. Однако предельные издержки использования электронных денег могут оказаться более низкими, чем предельные издержки использования альтернативных платежных инструментов (см. рис. 8.3) (подробнее см.: ЕСВ, 2000).

Количество

трансакций

Платежный инструменте низкими фиксированными и высокими предельными издержками

Инструменте высокими фиксированными и низкими предельными издержками

Инструмент с наименьшими общими трансакционными издержками

Рис.

8.3. Общие трансакционные издержки использования платежных инструментов.В целом розничные платежные инструменты можно разделить на две группы. Первую группу составляют инструменты с низкими фиксированными, но высокими предельными издержками: кредитные карты, чеки и др.; вторую группу — инструменты с высокими фиксированными, но низкими предельными издержками: наличные деньги, карты с хранимой стоимостью и др. Дебетовые карты занимают промежуточное положение, т. е. характеризуются сравнительно высокими (в сравнении с чеками) фиксированными издержками и недостаточно низкими (в сравнении с наличными деньгами) предельными издержками.

Рассмотрим теоретическую модель, позволяющую выявить условия, при которых электронные деньги будут широко востребованы как потребителями, так и торговыми точками в качестве нового средства платежа. В исходный момент времени имеются наличные деньги, которые используются для любых трансакционных целей. В последующий момент частные эмитенты начинают выпускать новый вид денег (электронные деньги) с более полезными свойствами для торговых точек и потребителей. Использование электронных денег потребует начальных инвестиций как со стороны торговых точек, так и со стороны потребителей. Уровень дохода от инвестиций зависит от того, как много агентов принимает решение об инвестировании.

Модель является упрощенной. Имеются только один потребитель, одна торговая точка и одна трансакция между ними. Потребитель и торговая точка должны выбрать: использовать или нет электронные деньги в данной трансакции. Наличные центробанковские деньги обозначим М,. Использование наличных денег для потребителя и торговой точки связано с фиксированными и переменными издержками, сумму которых мы обозначим сш.‘ Электронные деньги обозначим Мг Использование электронных денег требует от обеих сторон инвестиционных расходов

- Использование электронных денег для потребителя и торговой точки связано с фиксированными и переменными издержками, сумму которых мы упрощенно обозначим сш . Электронные деньги обладают лучшими характеристиками как для торговой точки, так и для потребителя; в частности, суммарные издержки для обеих сторон являются меньшими в случае использования электронных денег, следовательно: сшgt; I + ст.

Конечно, прибыль от инвестиций зависит от того, используют ли электронные деньги потребитель и торговая точка одновременно. Инвестиции торговой точки в создание инфраструктуры по обслуживанию (приему и переводу) электронных денег обозначим I . Инвестиции потребителя в оборудование по использованию (хранению и переводу) электронных денег обозначим /. Тогда Р будет обозначать доход от трансакции, а функция прибыли для торговой точки R будет иметь вид:

« = а-^)х(р-См.+/в,х[/сх(Р-сМ2)+(1-/?)х(Р-сМ1)-7] . (23)

Торговая точка выбирает такое значение J , чтобы максимизировать (23). Эта цель удовлетворяется при следующих условиях:

- если 1gt;1сх (сМ1 — сМ2) , торговая точка воздерживается от инвестиций;

- если I lt;1сх (сш —сМ2) , торговая точка инвестирует в электронные деньги;

- если / = Ic х (сМ1 — сМ2) , торговая точка индифферентна к инвестициям.

Заметим, что при большем объеме инвестиций I и больших объемах трансакционных издержек электронных денег сМ2 менее вероятно, что

1 Подробное описание различных видов издержек использования наличных денег и карт с хранимой стоимостью рассматривались в подразделах 8.2.1-8.2.3. Здесь и далее мы используем суммарные значения издержек и предлагаем их упрощенные обозначения. Так, с\\н ~ (Е;ша "h V -f- (X + vi)p)+(/scо 4" (k0 4- Рясо 4- vi)p) и CU1 =(FcLh +VM 4- (X 4- 0p)+ (fsca.ua +/o\'(/o! +4 4-Pjco +\')/gt;) торговая точка будет инвестировать в электронные деньги. Также при больших трансакционных издержках наличных денег сМ1 более вероятно, что потребитель будет инвестировать в использование электронных денег I., и вероятно, что торговая точка будет инвестировать во внедрение электронных денег в качестве нового средства платежа 1т.

Теперь рассмотрим функцию потребительских расходов Е, которая имеет вид:

? = (1-/с)х(Р + сМ1) + /?х[/тх(Р+сМ2) + (1-1и)х(Р-ЬсМ1) + /] . (24)

Потребитель выбирает такое /, чтобы максимизировать Е. Эта цель удовлетворяется при следующих условиях:

- если 1gt; 1сх (сМ| — сМ2) , потребитель воздерживается от инвестиций;

- если I lt; /с х (сш - сМ2) , потребитель инвестирует;

- если I == /с х (сш - сМ2) , потребитель индифферентен к инвестициям.

В действительности оптимальная реакция торговой точки зависит от

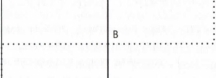

планируемого действия потребителя. На рис. 8.4 представлены три возможных состояния равновесия Нэша.

\'а

1

А

Реакция торговой точки

Реакция потребителя

Рис. 8.4. Оптимальная реакция торговой точки и потребителя на использование нового средства платежа.

В первом равновесии (А) электронные деньги не используются, даже несмотря на то что их применение могло бы быть наименее затратным для обеих сторон. Во втором равновесии (В) наличные центробанковские деньги и электронные деньги используются одновременно. В третьем равновесии (С) используются только электронные деньги.

Заметим, что даже с нулевыми инвестиционными расходами равновесие А преобладает. Если потребитель не использует электронные деньги, то наилучшее решение для торговой точки — не принимать электронные деньги. С другой стороны, если торговая точка не заинтересована в приеме наличных денег, наилучшее решение для потребителя состоит в том, чтобы не использовать наличные. Даже в более сложной модели основная проблема стратегического взаимодействия останется неизменной: поведение одной стороны зависит от ожидаемого действия другой стороны.

Модель предусматривает, что даже когда замещение наличных денег будет выгодно торговым точкам и потребителям, наличные деньги, находящиеся в обращении, не будут замещаться быстро и легко.

Эмитентам определенного вида электронных денег необходимо будет убедить потребителей и торговые точки в том, что инвестиции последних (потребителей и торговых точек) будут иметь положительную доходность. По существу это означает следующее: эмитенты должны быть уверены, что их электронные деньги будут успешными в конкуренции с другими видами денег и традиционными средствами платежа. При этом издержки по убеждению экономических агентов использовать электронные деньги могут сделать их внедрение более дорогостоящим.Сетевые эффекты. Электронные деньги, подобно другим средствам платежа, являются типичным сетевым благом.\' Поэтому по аналогии с другими сетевыми товарами/услугами (телефонной сетью, сетью Интернет и др.) последствия внедрения электронных денег как средства платежа можно анализировать при помощи концепции сетевых эффектов. Сетевые эффекты заключаются в увеличении полезности сети для ее членов в результате увеличения числа пользователей сети (Katz, Shapiro, 1985; Van Hove, 1999). Желание потреблять сетевое благо будет зависеть от количества его пользователей. Если только несколько торговых точек будут принимать электронные деньги, зачем потребителю использовать карты с хранимой стоимостью? В то же время если только несколько потребителей будут использовать карты с хранимой стоимостью, зачем торговой точке инвестировать в оборудование, чтобы принимать электронные деньги в качестве средства платежа?

Мы полагаем, что существуют два условия, выполнение которых позволило бы электронным деньгам получить широкое распространение.

Во-первых, потребители и торговые точки должны быть убеждены в том, что электронные деньги (карты с хранимой стоимостью) по своим характеристикам являются лучшим платежным средством по сравнению с существующими средствами платежа и платежными инструментами. Как мы отметили выше, никакое средство платежа или платежный инструмент не может быть идеальным для всех типов трансакций. Например, потребители предпочитают наличные деньги для трансакций на сравнительно низкие суммы, так как оплата безналичными платежными инструментами, такими как чеки и кредитные карты, занимает больше времени и позволяет отслеживать их потребительские расходы.

Однако наличные деньги не являются предпочтительным средством платежа, когда делаются покупки на большие суммы, прежде всего из-за проблем с безопасностью (сохранностью средств). От эмитентов карт с хранимой стоимостью может потребоваться обеспечить их рыночное продвижение (продажа с дисконтом, начисление процентов по остаткам средств на картах и др.), чтобы убедить потребителей и торговые точки в выгодности их использования.Во-вторых, как при введении любого нового платежного инструмента, чтобы достичь критической массы, потребителей и торговые точки необходимо одновременно убедить в преимуществах использования карт с хранимой стоимостью, т. е. потребители не будут использовать электронные деньги, если достаточное число торговых точек не будут принимать их в качестве средства платежа. Торговые точки в свою очередь не будут принимать электронные деньги до тех пор, пока достаточное число потребителей не станет их использовать. Подобные проблемы, связанные с достижением критической массы пользователей, описываются как «сетевые проблемы» (Evans, Schmalensee, 1999).

Как правило, рыночная стоимость сетевого товара определяется его связью с сетью: сетевой товар может иметь ограниченную ценность или вообще не иметь ценности вне сети. Более того, масштаб сетевых эффектов ограничен самой сетью, т. е. вне сети не возникает никаких эффектов. Поэтому только члены сети могут получить выгоду от эффекта, который возникает в результате присоединения к сети нового участника.[CVI]

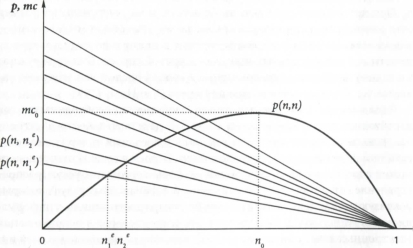

Какой размер сети агенты посчитали бы достаточным для того, чтобы начать использовать электронные деньги в трансакционных целях? Концепция критической массы пользователей помогает ответить на этот вопрос. Рынок для сетевых товаров будет существовать лишь только тогда, когда ожидаемый размер сети будет больше минимального уровня. Например, никто не будет стремиться получить электронные деньги, если получатель будет единственным их владельцем. Цена сетевого товара будет возрастать вследствие увеличения размера сети и снижаться вследствие уменьшения числа участников (Economides, 1996). Если не учитывать риски, кривая спроса на сетевые товары будет снижаться с каждым уровнем ожидаемого размера сети. На рис. 8.5 влияние сетевых эффектов представлено серией снижающихся кривых спроса р(п,п‘). Цена (р) является функцией от количества участников сети (п) и ожидаемого размера сети (и*). При этом общая численность населения экономики равна 1 (Van Hove, 1999).

Рис. 8.5. Ожидаемая кривая спроса на электронные деньги как сетевое благо.1

При равновесии уровень сетевого спроса соответствует ожидаемому уровню. Поэтому можно построить кривую реального ожидаемого спроса, соединив все точки равновесия на графике спроса. Кривая реального ожидаемого спроса представлена изогнутой кривой р(п,п). Кривая спроса на сетевые товары начинается у основания оси у, поскольку электронные деньги как сетевой товар не имеют никакой самостоятельной ценности, и никто не хотел бы их иметь при отсутствии обслуживающей сети. В обычных условиях[CVII] можно показать, что кривая реального ожидаемого спроса имеет только одну точку максимума, при которой цена, которую последний покупатель готов заплатить (п = 1), обязательно равна нулю, так как нет никакой добавленной полезности от вступления в сеть, по своим масштабам равную всему населению (Economides, Himmelberg, 1995).

Более того, кривая равновесного спроса растет для малого числа участников сети (и) при выполнении одного из следующих условий: 1) полезность каждого покупателя в сети из нулевого числа участников равна нулю; 2) для очень маленьких сетей существуют немедленные и большие внешние выгоды от расширения сети; 3) существует значительное количество потребителей, готовых платить и безразличных к вступлению в сеть, размер которой близок к нулю (Economides, 1996).

В случае совершенной конкуренции равновесие на рынке сетевого товара представлено точкой критической массы, соответствующей минимальному ненулевому равновесному размеру сети. На рис. 8.5 это точка п . При предельных издержках тс больше, чем тс0, оптимальный размер сети равен нулю, а при издержках меньше тс0 существует множественное равновесие: точки на оси х соответствуют первому и последнему пересечениям кривой предельных издержек и кривой спроса. Только наружное (внешнее) пересечение кривой спроса и кривой предельных издержек является устойчивым равновесием по Парето (Van Hove, 1999).

Обладают ли электронные деньги свойствами, необходимыми для достижения точки критической массы? В действительности электронные деньги не имеют ценности как самостоятельный товар (условие 1), если они не используются в трансакциях. Спросу на электронные деньги может способствовать развитие новых форм торговли и услуг (распространение сетей электронной коммерцией и финансовых услуг), которые реализуются на электронных рынках благодаря достижениям в информационных технологиях. Постепенное снижение стоимости использования электронных денег вследствие роста функциональных возможностей информационных технологий могло бы создать достаточный уровень спроса для достижения критической массы (условия 2 и 3).

Даже если развитие электронных денег сопровождалось бы достижением первоначального равновесия в процессе роста сети, выпуск электронных денег в условиях совершенной конкуренции неэффективен, потому что предельная социальная выгода от расширения сети больше, чем выгода отдельного участника. Можно доказать, что при совершен- нои конкуренции спрос на электронные деньги меньше, чем социально оптимальный (Prinz, 1999а). В то же время наличие одного частного эмитента электронных денег (состояние монополии) ведет к появлению еще меньшей сети, чем в случае совершенной конкуренции (Economides, 1996).

При олигополии социального оптимума можно достичь в том случае, если эмитенты договариваются об использовании совместимой технологии, которая поддерживается их сетями. Эмитенты соглашаются сотрудничать, если прибыль от сети больших размеров не компенсируется возросшим уровнем конкуренции на рынке электронных денег. В результате возможность создания устойчивых сетей зависит от баланса множества условий.

Сети электронных денег должны отвечать по меньшей мере шести условиям. Во-первых, выпуск электронных денег должен осуществляться в условиях растущей экономики, в которой несколько крупных эмитентов и неограниченное число потребителей формируют рынок электронных денег. Во-вторых, сетевые эффекты должны быть достаточно сильными, чтобы потребители были заинтересованы платить больше за более крупные размеры сети. В-третьих, сетевые эффекты не должны слишком быстро ослабевать, поскольку небольшие несовместимые сети экономически неустойчивы. В-четвертых, электронные деньги должны быть унифицированными, чтобы усилить значение размера сети для полезности потребителей. В-пятых, устанавливаемая организационная и техническая база должна быть достаточно прозрачной, чтобы потребители смогли выбрать сеть, в которую они хотели бы вступить, на основе своих ожиданий. В- шестых, сеть должна иметь минимальную географию распространения, чтобы избежать возможности чрезмерного предложения местных электронных денег (Van Hove, 1999).

Первое условие относится к техническим ограничениям, а второе — к спросу на сетевые продукты. Остальные условия предусматривают, что ни потребители, ни эмитенты не будут предъявлять спрос или выпускать слишком много несовместимых форм электронных денег. Многочисленные условия, которым электронные деньги должны удовлетворять, чтобы создать сеть достаточного размера и приниматься как средство платежа и хранения стоимости, позволяют достичь сбалансированности между совместимостью и конкуренцией.

Каждая форма электронных денег конкурирует с другими формами электронных денег и с «традиционными» деньгами, которые, являясь законным средством платежа, максимизируют сетевые выгоды. Конкуренция может ограничивать распространение электронных денег, так как сети не будут достигать социально оптимальных размеров и маловероятно, что большое число эмитентов смогут согласовать технологи- ческие стандарты эмиссии и обращения электронных денег (Prinz, 1999а). Несмотря на все эти ограничения, спрос на электронные деньги мог бы увеличиться в результате роста новых электронных рынков товаров и услуг. Проблема совместимости электронных денег может потребовать вмешательства национальных регулирующих органов. Центральные банки и органы финансового регулирования могли бы решить проблему совместимости посредством наделения электронных денег статусом законного средства платежа и унификации требований к эмитентам.

Опыт внедрения электронных денег показывает, что карты с хранимой стоимостью (как одна из наиболее широко распространенных разновидностей электронных денег) были успешно адаптированы в транспортных системах США, а также в университетах и на военных базах. Эти системы были либо «закрытыми», либо «полуоткрытыми». Эксперименты в Европе показали, что правительственная поддержка способна увеличить степень принимаемости карт с хранимой стоимостью. Однако, Несмотря на такую поддержку, интенсивность использования карт с хранимой стоимостью остается довольно низкой в совокупном объеме безналичных трансакций.

Пилотные проекты Visa Cash и Mondex, осуществляемые в разных странах мира на протяжении 1996—2004 гг., позволяют сделать ряд вы_ водов: 1) маркетинговые и дистрибьюторские мероприятия сами по себе не гарантируют преодоления потребительского консерватизма и достижения критической массы пользователей новыми средствами платежа; 2) большинство потребителей не рассматривают карты с хранимой стоимостью как заменитель наличных денег; 3) если потребители не смогут найти торговые точки для использования карт с хранимой стоимостью, то они не будут их использовать; 4) недостаточная обученность обслуживающего персонала может препятствовать использованию карт с хранимой стоимостью потребителями.

Даже если потребители, совершающие регулярные платежи на низкие суммы (покупка газет и журналов, проездных билетов в общественном транспорте и др.), обнаружат конкурентные преимущества использования карт с хранимой стоимостью в качестве нового платежного инструмента, торговые точки вследствие существования фиксированных издержек будут предпочитать использовать минимальный набор розничных платежных инструментов, выбирая из них наиболее широко принимаемые. Например, в Германии, где карты с хранимой стоимостью GeldKarte уже достаточно широко распространены среди потребителей, проблемы возникают с торговыми точками, подавляющая масса которых по-прежнему не желает устанавливать у себя кард-ридеры и принимать карты с хранимой стоимостью, что является одной из главных причин низкого уровня использования карт. В то же время в Голландии, где торговые точки имеют достаточно высокие показатели обеспеченности кард-ридерами, проблемы возникают с потребителями, которые в большинстве своем редко используют карты Chipknip из-за отсутствия четко сегментированных областей, в которых использование карт с хранимой стоимостью ведет к появлению конкурентных преимуществ (см. прил. 1, табл. 5, 6).

Отсутствие критической массы пользователей является одной из основных причин, сдерживающих широкое распространение карт с хранимой стоимостью, несмотря на наличие у них конкурентных преимуществ в сравнении с другими розничными платежными инструментами. Тем не менее, когда карты с хранимой стоимостью достигнут некоторой критической массы, издержки внедрения новой платежной технологии будут возмещаться значительно быстрее за счет экономии в трансакционных издержках. Низкие предельные издержки карт с хранимой стоимостью будут стимулировать розничные торговые точки принимать их более широко.

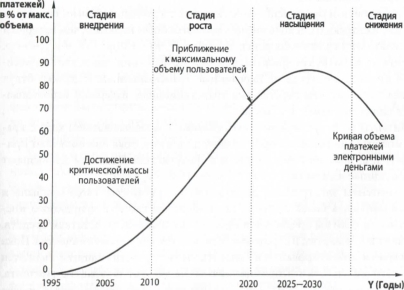

Мы предполагаем, что кривая «продуктового» цикла электронных денег будет выглядеть следующим образом (рис. 8.6).

Q (объем

Рис. 8.6. «Продуктовый» цикл электронных денег.

Опыт адаптации электронных платежных инструментов (кредитных, расчетных и дебетовых карт) во второй половине XX в. показывает, что для достижения критической массы пользователей может потребоваться 30—40 лет. Мы полагаем, что для электронных денег преодоление «сетевых проблем» может занять не меньше времени, в результате чего их разновидности и характеристики, а следовательно, и конкурентный потенциал претерпят существенные изменения. При достижении критической массы пользователей (по аналогии с кредитными и дебетовыми картами) вследствие «сетевых эффектов» будет иметь место массовое принятие карт с хранимой стоимостью торговыми точками и их широкое использование потребителями.

Еще по теме Фиксированные издержки и сетевые эффекты:

- 4. Долгосрочные издержки. Эффект масштабаДолгосрочные издержки

- 1.3.Способы расчета сетевых графиков Расчетные параметры сетевого графика

- Виды издержек в краткосрочном периоде. Совокупные, постоянные и переменные издержки. Средние, средние постоянные, средние переменные издержки. Предельные издержки. Взаимосвязь предельных издержек со средними переменными и средними общими издержками. Графическое представление.

- § 4. Трансакционные издержки, или издержки ликвидности (transactions or liquidity costs)

- 9. Рыночный механизм. Равновесная цена. Эффект дохода и эффект замещения.

- Эффект богатства (эффект реальных кассовых остатков)

- 1.4. Календаризация и оптимизация сетевых графиков Календаризация сетевых графиков

- Альтернативные издержки ( издержки упущенных возмож- ностей ) –

- §3.3 Временные параметры сетевых графиков и их оптимизация. Расчет временных параметров сетевого графика.

- Эффект процентной ставки ( эффект Кейнса

- Лекция 16. Эффект замены и эффект дохода

- Сетевой уровень безопасности

- 3. Эффект дохода и эффект замещения

- 1.1. Способы построения сетевых графиков

- 5.3 Сетевые глобальные организации, компании

- И здесь появляется сетевой маркетинг ...