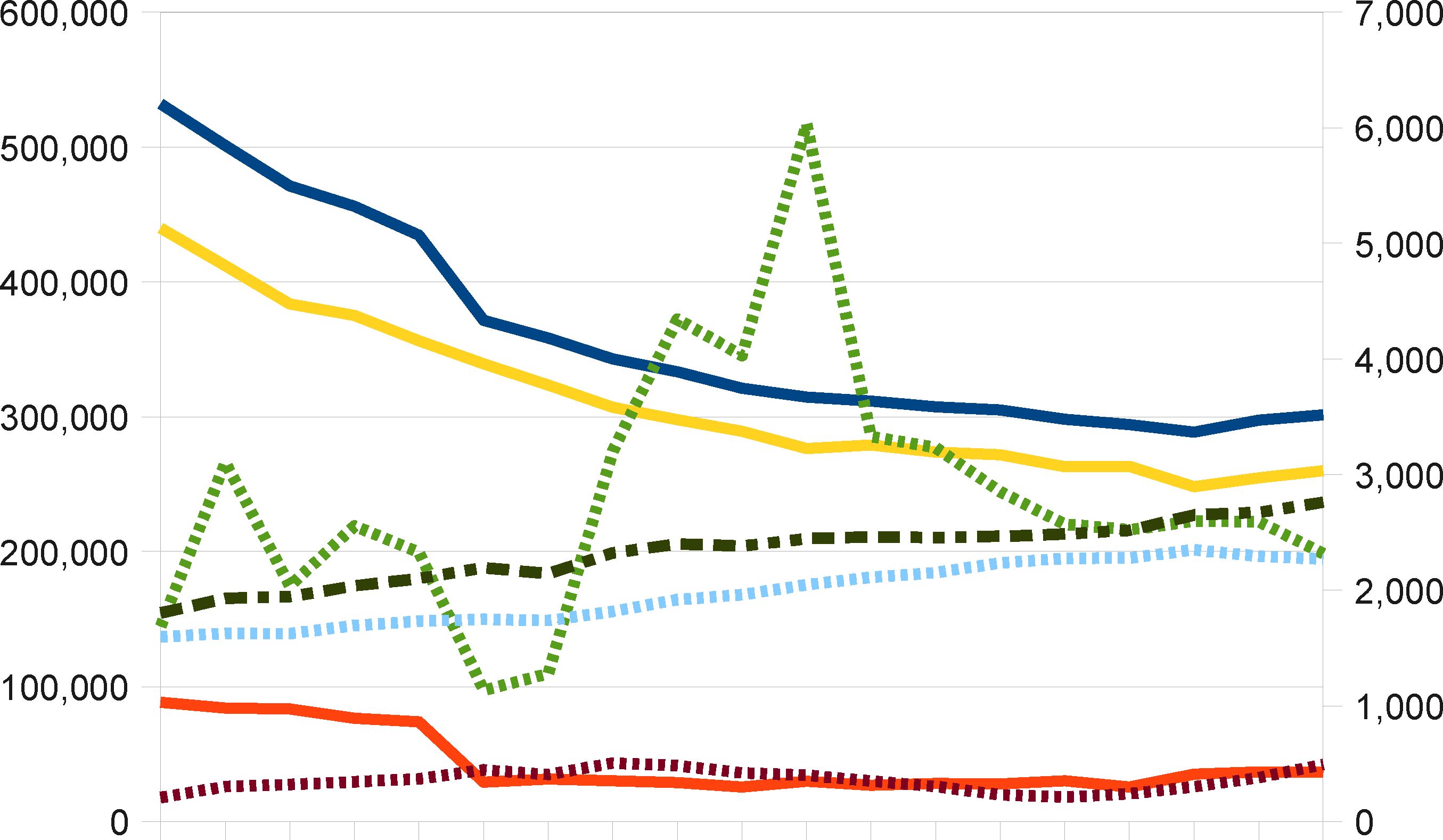

Просроченные (задержанные) платежи и коэффициент просрочки (задержанных платежей)

Термины «задержанные платежи» и «просроченные платежи» взаимозаменяемы.

По российским нормам учета, когда заемщик прекращает внесение платежей по кредиту, просроченный (задержанный) платеж отражается на счете просроченных ссуд.

К тому же задержки распределяются по времени, поэтому имеются данные по просрочкам до 30 дней, до 90 дней и т.д. Общий размер просроченных платежей является суммой этих счетов.К тому же просроченные платежи включают в себя как обязательства по процентам, так и обязательства по основной сумме долга. Мы рассматриваем исключительно платежи по основной сумме.

Банкам предоставлена возможность с некоторой гибкостью определять объем неоплаченного долга по основной сумме кредита. Рассмотрим к примеру случай, когда основная сумма возвращается постепенно в течение срока кредита по методу уменьшения остатка - именно таким образом, как правило, рассчитываются обязательства корпоративных заемщиков в российской банковской системе. Если заемщик пропускает ежемесячный платеж по такому кредиту, образуются просроченные обязательства и по основной сумме долга, и по процентам. Отчетность кредитора перед Центробанком отражает обе суммы. Однако если структура кредита предполагает возвращение основной суммы только по истечению срока, задержка ежемесячного платежа приводит лишь к появлению просроченных обязательств по процентам.

В первом случае (когда задерживается, в том числе, платеж по основной сумме) банк может на свое усмотрение засчитать всю основную сумму кредита как просроченную задолженность. В чем-то это резонно: при обращении в суд банк имеет право потребовать платеж только по объему просроченного долга, при этом заемщику предоставляется некоторый срок для выполнения этих обязательств. Банки, агрессивно пользующиеся судебным процессом для взыскания просроченных кредитов, поэтому склонны сразу засчитать весь объем кредита как просроченный при первой задержке платежа.

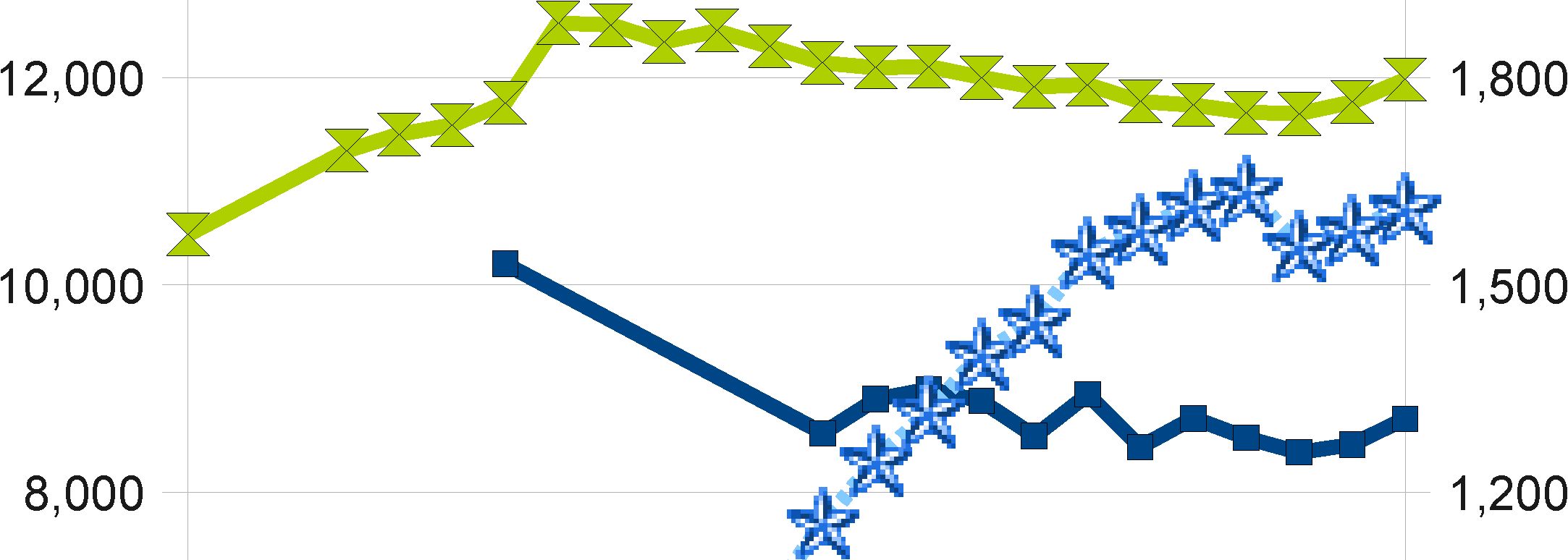

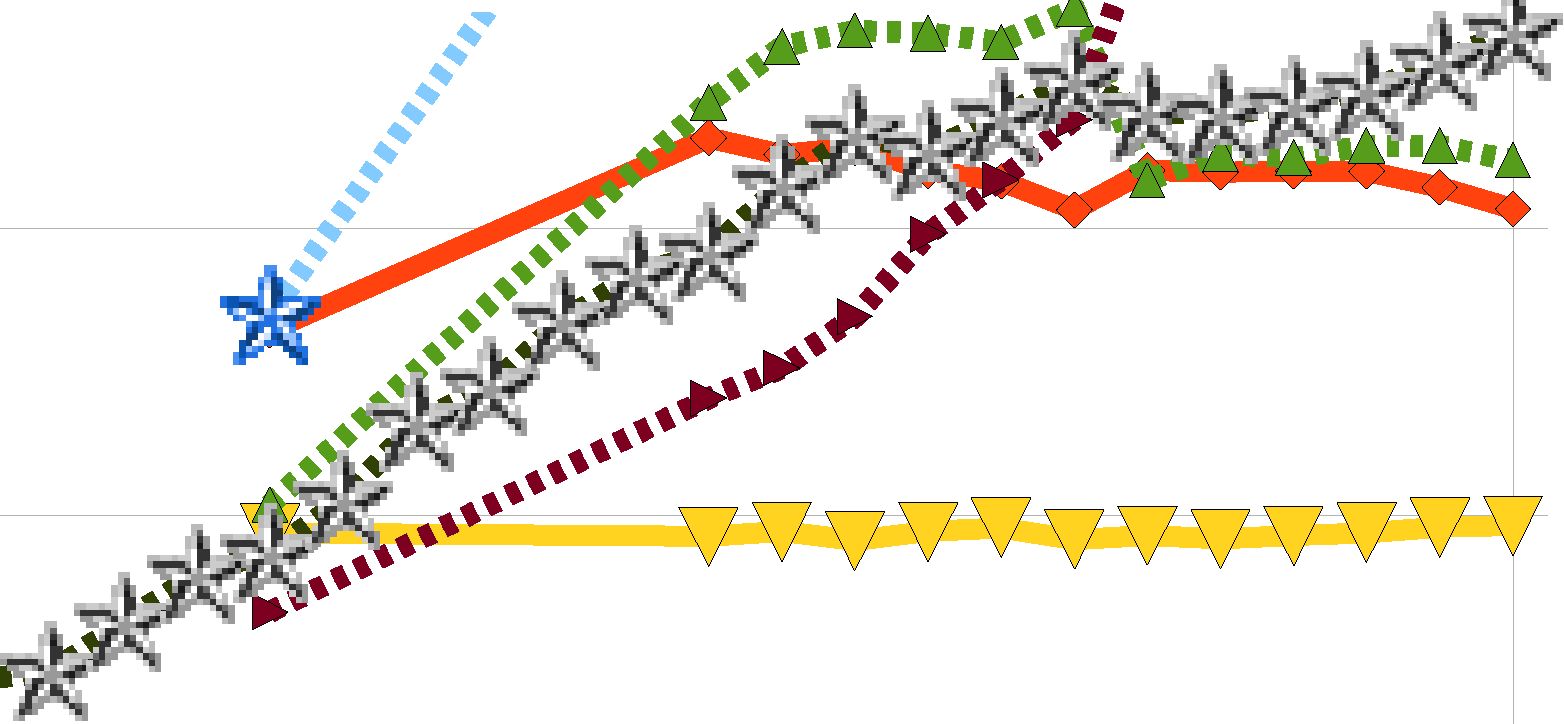

Коэффициент просрочки является отношением общего размера просроченных платежей к сумме выданных кредитов. В тех случаях, когда имеются просрочки по конкретным видам кредитов, можно высчитать подобный коэффициент для каждого портфеля.

Подчеркнем, что между коэффициентом просрочки и долей неработающих кредитов существует принципиальное отличие.

Неработающий кредит связан с балансовым отчетом — это синтетическая классификация финансовых активов, не приносящих доходов. А при задержке платежа, обязательства по основной

FinTOCeCorporation проблемных кредитов

сумме долга не всегда становятся неработающими : возможно, они все еще генерируют доходы, только ниже ожидаемого уровня.

Как коэффициент просрочки, так и доля неработающих кредитов дают представление об уровне и динамике риска в кредитном портфеле банка и по банковской системе в целом. При снижении стандартов андеррайтинга у банка увеличиваются как коэффициент просрочки, так и доля просроченных кредитов. При этом (учитывая, что коэффициент просрочки можно в принципе рассчитать на следующий день после того, как платеж не был внесен, а долю просроченных кредитов приходится рассчитывать по истечении продолжительного периода - от одного до трех месяцев) коэффициент просрочки является более чувствительным к изменению уровня риска.

Обычно неспециалисты неправильно переводят термин «коэффициент просрочки» с русского языка на английский как «долю неработающих кредитов». Поэтому важно убедиться в том, каким образом получена цифра неработающих кредитов.

gg| ¦ International

Обзор и оценка (R^RusRahnq

ISlinv w!S“forporatlon проблемных кредитов V-Z

FUNDED BY

GlobalRating Group

Еще по теме Просроченные (задержанные) платежи и коэффициент просрочки (задержанных платежей):

- Взаимосвязь просроченных платежей и совокупного количества увольнений

- Динамика просроченных платежей в банковской системе по видам заемщика

- Когда я вовремя не плачу то, что я должен, и с меня удерживают проценты за просрочку платежа, не является ли это расточительностью? Не закрывает ли это мне доступ к изобилию?

- Когда я вовремя не плачу то, что я должен, и с меня удерживают проценты за просрочку платежа, не является ли это расточительностью? Не закрывает ли это мне доступ к изобилию?

- Максимальные коэффициенты просроченной задолженности

- Статья 8. Передача электронного средства платежа при выдаче потребительского кредита с использованием электронного средства платежа

- 6.2. Основные способы реструктуризации долга: отступное, зачет, новация, отсрочка и рассрочка платежа, уменьшение размера платежа, продажа имущества, перевод долга, уступка прав по исполнительному листу, выбор между уступкой прав и поручительством, мировое соглашение

- Очередность платежей.

- Очередность платежей

- Платеж — экономическая категория

- Регулярные постоянные платежи (схема А)

- Способ платежа

- 11. Безналичные платежи