Динамика просроченных платежей в банковской системе по видам заемщика

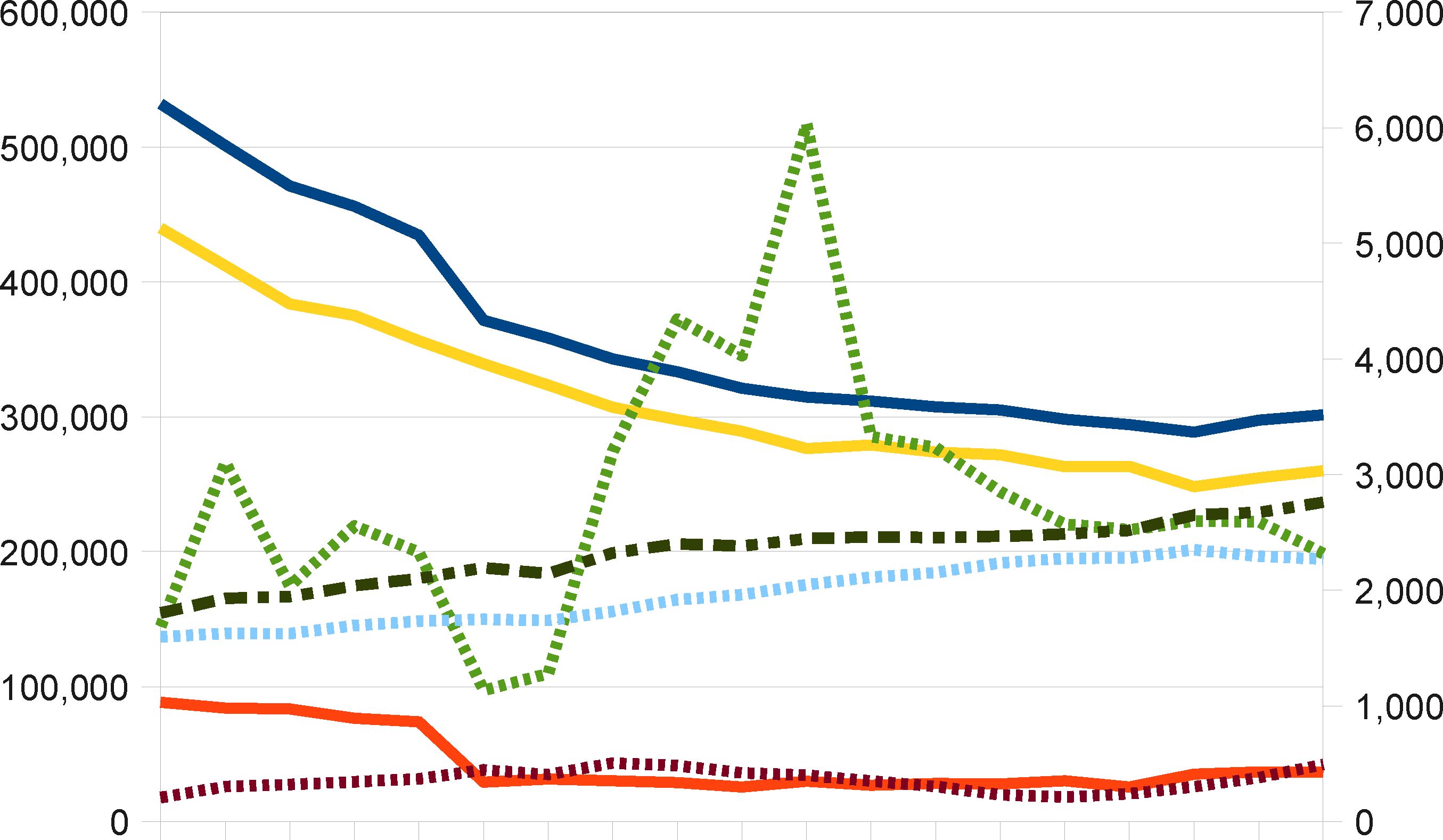

Иллюстрация 2: Кредиты и кредитные эквиваленты по видам заемщиков

Кредиты и эквиваленты в российских банках (млрд. руб.)

и Итого

Корпоративные ¦*\' Предпринимательские ¦*\' Розничные

6,000

1,000

500

0

4,000

...¦¦¦¦¦¦¦I V VVVVVVVVVVVVVVVVVVVVV

2,000

мар 08 июл 08 ноя 08 мар 09 июл 09 ноя 09 мар 10 янв 08 май 08 сен 08 янв 09 май 09 сен 09 янв 10 май 10

Источники: сайт Банка России, расчеты агентства «Рус-Рейтинг»

Левая ось: итого кредитов и корпоративные кредиты (сплошной линией) Правая ось: розничные и предпринимательские кредиты (пунктиром)

Глобальный кризис обрушился на Россию в сентябре 2008 г.

Как можно увидеть, к ноябрю 2008 г. банки практически прекратили выдачу новых кредитов. Резкий скачок общего объема кредитов в январе-феврале, не столь выраженный у корпоративных кредитов, можно объяснить «репатриацией» кредитов, ранее предоставленных российским организациям иностранными кредиторами. На этой иллюстрации показаны не все подкатегории заемщиков, поэтому показатель «Итого кредитов» здесь не является суммой других кривых.С апреля 2010г. возобновился рост розничного и корпоративного кредитования после годовой

International O03OP 11 «ЦЄНКЯ

Fm^nceCorporat,on проблемных кредитов

отрицательной тенденции. Это говорит о том, что фактическое замораживание кредитования, которое началось на пике кризиса в октябре 2008 г., подходит к концу. При детальном рассмотрении данных, выясняется, что рост корпоративного кредитования в основном связан с преобладающим кредитованием в иностранной валюте, тогда как рост кредитования розничных клиентов происходит за счет рублевых кредитов.

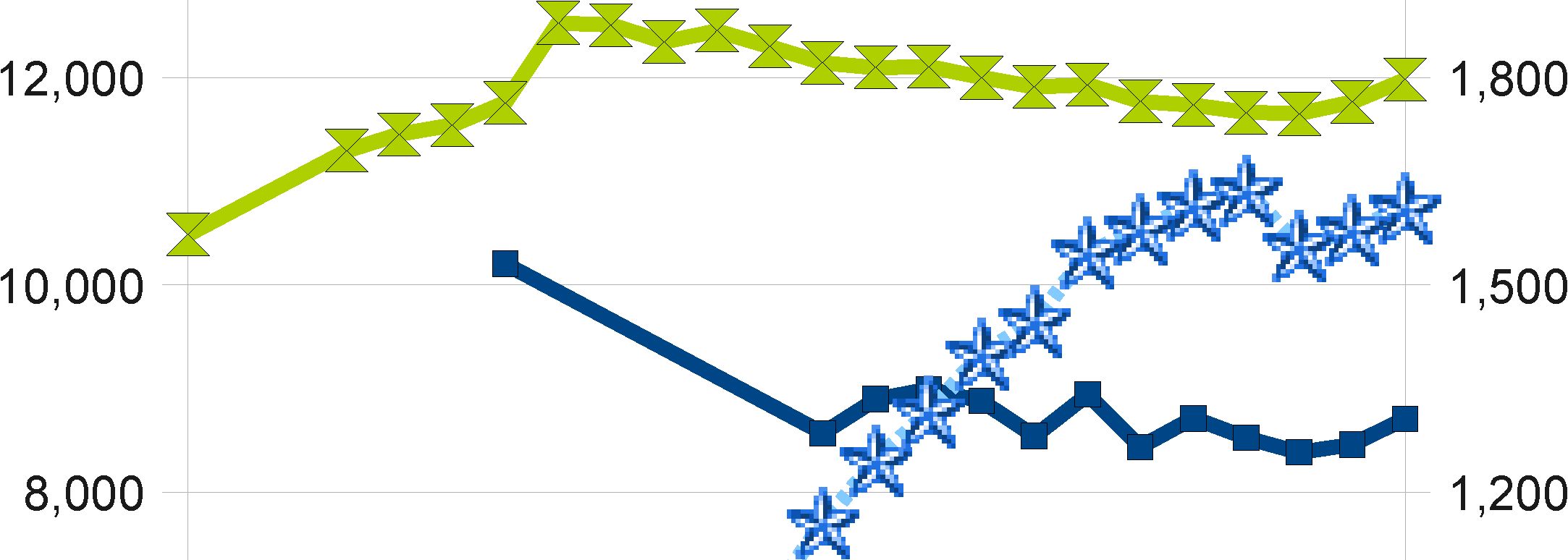

Иллюстрация 3: Коэффициенты просрочки по видам заемщиков

Коэффициенты просрочки в российских банках

10%

Итого (%)

¦Корпоративные (%) ¦Предпринимательские

(%)

¦Розничные (%)

апр 08 авг 08 дек 08 апр 09 авг 09 дек 09 апр 10 08 июн 08 окт 08 фев 09 июн 09 окт 09 фев 10 июн 10

Источники: сайт Банка России, расчеты агентства «Рус-Рейтинг»

Общий коэффициент просрочки - самая низкая из кривых, так как в категорию «общий» входят и финансовые учреждения, у которых доля просроченных платежей ничтожна.

Общая картина финансового стресса одинакова для всех видов заемщиков. До кризиса коэффициенты просрочки были низкими и стабильными, а с сентября 2008 г. начали стремительно расти.

После периода, продолжавшегося с декабря 2009 г. по апрель 2010 г., в течение которого появились признаки стабилизации, коэффициент просрочки показал новый пик в июне 2010 г. Основным фактором этого роста явилось корпоративное рублевое кредитование, хотя степень его увеличения была куда меньше, чем за период с декабря 2008 г. по декабрь 2009 г. При этом тенденция тревожная, поскольку она, возможно, свидетельствует о сохранении в текущем портфеле слабеющих активов. При этом мы считаем, что и недавний рост коэффициентов является

I E/gt; I international Обзор И ОЦЄНКЯ

ІПV I Fin!nceCorporatlon проблемных кредитов

запоздалым последствием кризиса. Как уже было сказано, просрочки образуются при задержке платежа по основной сумме кредита. Новая растущая тенденция, скорее всего, отражает просрочки по кредитам с единовременным погашением (другие аргументы в пользу такого вывода представлены в разделе «зависимость просрочки от размера банка» и в разделе «накопление и динамика роста неработающих кредитов»).

При более глубоком изучении данных мы увидим, что и корпоративные, и розничные неплатежи связаны в основном с рублевыми кредитами.

Учитывая, что новые корпоративные кредиты выдаются в валюте, а просрочки связаны с рублевыми кредитами, создается впечатление, что проблемы вызваны старыми кредитами. Это означает, что кризис и продолжающийся экономический спад по-прежнему отражаются на качестве активов.Мы считаем, что, в свете пересмотра экономических прогнозов, а именно, предполагаемого роста российской экономики (см. «Прогноз мирового экономического развития» Международной финансовой корпорации, июль 2010 г.), банки будут расширять масштабы нового кредитования и коэффициент просрочки начнет снижаться.

Примечательной особенностью этих данных является изменение соотношения между корпоративным и розничным рисками, которые измеряются при помощи коэффициента просрочки (см. Иллюстрация 4).

До наступления мирового кризиса риск, связанный с портфелем розничных кредитов, был в три раза выше, чем по корпоративным кредитам. Такое соотношение соответствует общим нормам банковской истории и отражает тот факт, что банки склонны работать с самыми крупными и стабильными корпоративными заемщиками. Тем не менее, корпоративные заемщики оказались гораздо более уязвимы перед кризисом, вследствие чего риск по розничным кредитам лишь ненамного выше, чем по корпоративным.

Мы считаем, что неожиданная уязвимость корпоративных заемщиков в России является последствием чрезмерно высокого процента заемного капитала, сложившегося по историческим причинам. Данная ситуация увеличила финансовый риск. Вернемся к этому вопросу в разделе

International O03OP 11 «ЦЄНКЯ

Fm^nceCorporat,on проблемных кредитов

“Акционерный капитал в форме долгового финансирования”, стр.

42.Заемщиками, наиболее уязвимыми в период кризисаявляются частные предприниматели (см. Иллюстрация 3 ). Точнее говоря, это заемщики, которые брали кредиты в качестве зарегистрированных предпринимателей, и чьи кредиты включены в данные по корпоративным заемщикам. Следует отметить, что общий объем кредитов этого вида небольшой.

Однако невозможно сделать выводы о малом бизнесе на основе этого набора цифр. Некоторые банки готовы давать розничные кредиты частным лицам с учетом того, что средства пойдут на благо бизнеса. Это связано с тем, что правила, установленные Банком России для кредитования частных лиц, делают такой вариант кредитования малого бизнеса более эффективным и дешевым. ЦБ РФ также разрешает банкам выдавать кредиты юридическим лицам в общем портфеле однородных займов, что весьма схоже с тем, как банки кредитуют частных лиц. Однако верхний предел кредита, оформленного как однородный займ, настолько мал, а ограничения в отношении заемщиков настолько строги, что лишь порядка 1,5% корпоративного кредитования осуществляется по программам однородных корпоративных займов. Соответственно, кредиты малому бизнесу предоставляются в рамках трех следующих категорий: корпоративные займы (как зарегистрированным предпринимателям), розничные займы (как физическому лицу) и корпоративные однородные займы.