Структура банковских ресурсов

Банковские ресурсы. Ресурсами банка являются находящиеся в его распоряжении средства. Они делятся на собственные и привлеченные.

Финансовой базой развития банка является собственный капитал.

Он позволяет производить компенсационные выплаты кредиторам и вкладчикам в случае возникновения убытков и банкротства банка.К собственным средствам банка относят: уставный (акционерный) и резервный капитал, нераспределенную прибыль и другие специальные фонды.

Формирование акционерного капитала (уставного фонда) зависит от организационно-правовой формы банка. Уставный фонд формируется из вкладов учредителей. Его размер, порядок формирования и изменения регламентируются уставом банка. Уставный фонд служит обеспечением обязательств учредителей.

Вклады в уставный (акционерный) капитал могут быть в виде денежных средств и материальных активов, за исключением незавершенного строительства. Не допускается использование привлеченных денежных средств. В уставный капитал кредитной организации не могут быть внесены нематериальные активы.

Замена конвертируемых облигаций на акции является одним из способов формирования уставного (акционерного) капитала. Уставный (акционерный) капитал может быть увеличен за счет собственных средств банка путем трансформации их в акции. Эта операция называется капитализацией. Источниками капитализации (по решению акционеров) могут быть резервные и другие фонды, выручка от первичной продажи акций сверх номинальной стоимости, средства от переоценки основных фондов, нераспределенная прибыль и др.

В банковском деле широко используется понятие «достаточность банковского капитала». Главным обобщающим показателем достаточности банковского капитала международное банковское сообщество признало «коэффициент рискованных активов». Коэффициент представляет собой соотношение между капиталом и суммой активов, взвешенных с учетом риска:

k = К / А

где:

К - капиталы банка;

А - активы банка, взвешенные с учетом степени риска.

В 1974 году при Банке международных расчетов (Швейцария) был создан Базельский комитет по банковскому надзору. Комитет является наиболее авторитетной международной организацией по части банковского надзора. Это консультативный орган. Его рекомендации не обязательны для исполнения. В 1997 году Базельский комитет принял «Базовые принципы эффективного надзора за банковской деятельностью», включающие 25 принципов, которые являются основой для организации действенного банковского регулирования.

Методологические положения, рекомендованные Швейцарским банком международных расчетов, приняты в Российской Федерации при разработке обязательных для коммерческих банков нормативов.

Базельский комитет по банковскому регулированию и надзору (в него входят: Канада, Франция, Германия, Италия, Япония, Швеция, Швейцария, Соединенные Штаты Америки, Бенилюкс, Великобритания) считает показатель достаточности капитала одним из самых важных показателей. Интеграция в мировое экономическое пространство требует приведения уровня достаточности капитала в соответствии с международными стандартами. Для кредитных организаций минимально допустимое значение этого показателя с 1.02.99 устанавливается в размере 8 %.

Резервный фонд необходим для покрытия возможных убытков по банковским операциям. Средства фонда могут быть источником выплат по облигациям и привилегированным акциям. Размер его определяется уставом банка. Источником формирования резервного фонда являются отчисления от прибыли.

Кроме резервного фонда банки могут создавать и другие специальные фонды, например «Износ основных средств», образуемый путем амортизационных начислений; фонды стимулирования (образуются из прибыли) и др..

Нераспределенная прибыль - это часть прибыли, которая остается после выплаты дивидендов и отчислений в резервный фонд.

В общем объеме ресурсов банка собственный капитал составляет, как правило, не более 10%. В развитых странах доля собственных средств в составе ресурсов банка может достигать и 15 - 20%.

Это позволяет обеспечивать устойчивую стабильность функционирования банков. Основная часть ресурсов банков формируется привлеченными средствами (до 90% всейпотребности в денежных средствах).

Пассивные операции банков. С помощью пассивных операций банки формируют свои ресурсы. Банки привлекают средства путем приема вкладов и депозитов, открытия и ведения расчетных, текущих и других счетов, получения кредитов от других банков, эмиссии различных ценных бумаг, а также проведения иных операций (см. рис. 6.). Пассивные операции первичны по отношению к активным.

Рис. 6. Привлеченные средства

Латинское слово depositum означает вещь, отданную на хранение. Вклад (депозит) - это денежные средства, помещенные в банк их собственником на определенных условиях. Вклады клиентов являются основными пассивными операциями банков. В зависимости от срока вклады подразделяются на срочные вклады и депозиты до востребования.

Депозиты до востребования используются для текущих расчетов. Их можно снять в любой момент, полностью или частично. На текущих счетах клиентов, как правило, остаются определенные остатки неиспользованных средств. Время «оседания» денежных средств на пассивных счетах коммерческих банков установить в момент поступления их на счет практически невозможно. Нестабильность вкладов до востребования, в свою очередь, предполагает низкий процент или, даже его отсутствие. К таким счетам (вкладам) относят остатки на расчетных, текущих, бюджетных и специальных счетах юридических и физических лиц; остатки на корреспондентских счетах банков и средства в расчетах. По депозитам до востребования размер резервирования в Центральном банке РФ превышает резервные нормы по другим видам депозитов.

Срочные вклады представляют собой вложения на строго оговоренный срок. Процентная ставка находится в зависимости от размера и срока вклада. В случае досрочного изъятия вклада размер процента снижается.

Срочные вклады позволяют банкам располагать средствами клиентов в течение длительного времени, поэтому банки более заинтересованы в привлечении срочных вкладов.Депозитный сертификат является разновидностью срочного вклада. Это письменное свидетельство банка о внесении денег, предоставляющее вкладчику право на получение по окончании установленного срока суммы вклада и процентов по нему. Депозитные сертификаты выдаются только юридическим лицам. Права по депозитному сертификату можно передавать другим. Физическим лицам выдаются сберегательные сертификаты. Существуют следующие виды сберегательных депозитов: счета на

сберегательной книжке, счета с выпиской состояния сберегательного вклада, депозитные счета денежного рынка. Сертификаты бывают именными и на предъявителя. Депозитные и сберегательные сертификаты выпускаются на конкретный срок или до востребования.

Важный сегмент рынка кредитных ресурсов - межбанковский рынок, где продаются денежные средства, мобилизованные другими кредитными учреждениями. Для коммерческих банков это основной источник заемных кредитных ресурсов. С его помощью поддерживается платежеспособность банка и обеспечивается выполнение обязательств. Кредитные ресурсы предоставляются в рамках корреспондентских отношений.

Коммерческие банки могут получать и централизованные кредитные ресурсы. В порядке рефинансирования кредиты Центрального банка предоставляются коммерческим банкам.

Активные операции. С помощью активных операций банки размещают мобилизованные ресурсы в целях получения дохода.

Структура активных операций коммерческих банков: кредитование (включая факторинговые и лизинговые сделки); инвестиции в ценные бумаги; операции с кассовой наличностью; здания, оборудование и пр. (см. рис. 7.). Качество активов определяется их ликвидностью, объемами активов, приносящих доход, и объемами рискованных активов.

Рис.

7. Активные операцииОсновой активной деятельности банка являются кредитные операции. Выдача кредита оформляется кредитным договором. Предварительно банк анализирует кредитоспособность клиента, а с некоторых пор, и его кредитную историю. Анализ направлен на определение способности заемщика своевременно гасить задолженность, на определение степени риска и размера кредита, который может быть предоставлен.

Большое внимание уделяется обеспечению кредита. Это тот фактор, который в наибольшей степени способен гарантировать возврат кредита. В обеспечение кредита принимают залог, гарантии и поручительства. Обеспечением может являться также страхование кредитного риска, и переуступка в пользу банка счетов заемщика третьему лицу. Вид обеспечения важен и при определении процентной ставки. Чем выше степень риска и ниже качество обеспечения, тем кредит дороже. Кредитные вложения должны быть надежны и рентабельны. Для чего следует добиваться оптимального сочетания рискованности и прибыльности кредитных операций.

Банк должен осуществлять целенаправленный отбор возможных заемщиков и соответствующих видов ссуд, опираясь на «золотое банковское правило», которое гласит, что сроки выдаваемых кредитов не должны превышать сроков, привлеченных банком ресурсов.

Важной активной операцией банков является инвестиционная деятельность. Выступая инвесторами, банки вкладывают средства в ценные бумаги (акции, облигации, государственные долговые обязательства, векселя), или приобретают права совместной деятельности. К активным операциям с векселями относят: дисконтные (учетные) операции, кредитные операции по акцепту, выдаче вексельного поручительства, инкассированию и др..

Инвестируя средства в ценные бумаги, банки имеют целью получение дохода и обеспечение ликвидности своих активов. Под ликвидностью понимается способность банка перевести свои активы в деньги, чтобы погасить свои финансовые обязательства. Под платежеспособностью понимают своевременное погашение своих обязательств.

Платежеспособность невозможна без ликвидности.По степени ликвидности все активы банка делятся на следующие группы:

- ликвидные активы (остаток кассовой наличности, резервы платежных средств на счетах в Центральном банке, средства на корреспондентских счетах в других банках, надежные векселя и др.);

- активы, которые могут быть превращены в деньги в течение одного месяца (ценные бумаги, зарегистрированные на бирже, нематериальные активы и другие ценности);

- неликвидные активы (просроченные ссуды, основные средства банка

и др.).

Важной стороной активной деятельности банков является четкое и своевременное кассовое обслуживание своих клиентов. Кассовые операции включают прием, выдачу и хранение наличных денежных средств. Для приема и выдачи наличных денег в банках имеются приходные, расходные и вечерние кассы, а также касса пересчета.

Банки заключают договора с клиентами на осуществление кассового обслуживания. На банки возложен контроль за соблюдением порядка ведения кассовых операций. При проверке правильности ведения кассовых операций обращается внимание на то, как ведется кассовая книга; на какие цели используются наличные деньги, полученные в банке; как соблюдаются установленные лимиты остатков наличных денег в кассе; не превышаются ли нормы расходования наличных денег из выручки и др..

Центральный банк, обладая монопольным правом эмиссии наличных денег, осуществляет кассовое обслуживание коммерческих банков. Для этих целей в системе Центрального банка действуют расчетно-кассовые центры (РКЦ). Кассовые операции не приносят больших доходов и банки стремятся к уменьшению кассовой наличности.

Прочие активные операции могут приносить банкам немалый доход. К числу таких операций относят: операции с иностранной валютой, трастовые, расчетные, агентские и др. операции.

Финансовые услуги. Конкуренция на рынке банковских услуг объективно способствует расширению спектра услуг, оказываемых коммерческими банками. В комплексе банковских услуг выделяются: факторинг, форфейтинг, лизинг и трастовые операции. Указанные услуги, кроме последнего вида, включаются в группу активных ссудных операций.

Факторинг (от английского слова factor - агент, посредник) появился в конце XIX века в США. Это комиссионно-посредническая деятельность банка (факторинговой компании), связанная с выкупом (переуступкой) платежных требований поставщика. Торгово-комиссионная операция здесь сочетается с кредитованием. Принимаются, как правило, краткосрочные требования (см. рис. 8.).

Рис. 8. Схема факторинга

Своими корнями факторинг уходит в коммерческий кредит, когда продавцы предоставляли своим покупателям отсрочку в оплате за проданные товары. Факторинг - это следующий закономерный этап, когда во взаимоотношения продавца и покупателя вмешивается квалифицированный посредник.

Вместе c требованиями к должнику банк берет на себя и риски неоплаты. Факторинг удобен мелким и средним предприятиям, которые и обслуживаются, главным образом, фактор-компаниями (дочерними фирмами крупных банков).

Факторинг выгоден клиенту банка, который cразу получает основную часть денежной выручки, снимая c себя риски неоплаты. Прежде, чем включить предприятие в список своих клиентов банк изучает финансовое состояние и кредитоспособность клиента. После этого клиент может предъявить счета-фактуры, выставленные на покупателей. Они должны быть акцептованы. Прежде, чем оплатить cчета, банк проверяет платежеспособность покупателей.

Первоначально оплачивается 80 - 90% требования (c учетом рисков: неплатежа, расторжения договора, ошибок в cчетах). Оставшаяся часть выплачивается при окончательном расчете c дебитором. Доля в 10 - 20% соотносится с реальной практикой. За оказанные услуги банку причитаются комиссионные (за страхование, учет, инкассирование) и процент за кредит.

Различают два вида факторинга:

- конвенционный (включает широкий спектр услуг: расчеты с покупателями и поставщиками; бухгалтерское обслуживание; страховое кредитование; представительские функции и др.);

- конфиденциальный (включает отдельные операции: переуступка требований, оплата долгов).

От факторинга необходимо отличать цессию (уступку требования). Факторинг - договорное обязательство, включающее как элемент договора уступку требования, а также финансирование и оказание услуг, т. е. дополнительные обязательства не связанные с цессией.

Факторинг, как форфейтинг и лизинг представляет собой ошбую форму кредита, где кредитные отношения выступают только частью более сложной совокупности отношений.

Форфейтинг (от французского «a Азгііаії» - отказ от прав) появился на рубеже 60-х годов ХХ века в Западной Европе. Считается самой новой формой кредита. Это покупка обязательств по поставкам товаров, погашаемых в будущем без оборота (регресса) на продавца требования. Продавцом обычно выступает экспортер. Западноевропейские экспортеры откликнулись на требования импортеров промышленной продукции продлить cроки традиционного коммерческого кредита (векселя).

Форфейтинг имеет некоторое сходство с факторингом, но в отличие от него является однократной операцией, связанной с получением денег путем перепродажи приобретенных прав на товар. Форфейтинг - это современная форма коммерческого рефинансирования, т. е. погашения задолженности за счет новых кредитов. Форфейтирование - наиболее юридически распространенный способ рефинансирования внешнеторгового коммерческого кредита.

Экспортер продукции получает от импортера долговое обязательство - вексель (простой или переводной - тратта) и акцептует его. Поскольку существует проблема рисков (коммерческих, валютных, политических и др.) экспортер стремится передать все риски и ответственность за инкассирование форфейтеру, т. е. банку, который учитывает векселя, и cразу получить деньги.

Учитывая векселя, форфейтер все риски берет на себя без права регресса. Но банк также желает застраховаться. Поэтому форфейтируемую задолженность оформляют банковским страхованием в виде гарантии или аваля (фраза - «платеж гарантирую»). Гарантия, как самостоятельный документ излагающий условия сделки, выдается гарантом, которым может быть хорошо известный банк - резидент в стране импортера. Он должен подтвердить платежеспособность импортера. Аваль представляет собой вексельное поручительство, которым поручитель принимает на себя ответственность за выполнение платежных обязательств (ответственность солидарная). Это более предпочтительный способ для форфейтера. Аваль - это та же безотзывная гарантия, но при этом, очень простая: на векселе делают надпись «per aval» и подписываются.

Форфейтер внимательно изучает условия сделки, после чего делает экспортеру предложение c указанием процентной ставки. Время на принятие экотортером решения называют опционным периодом (периодом выбора).

При форфейтировании покупка векселей осуществляется за вычетом (дисконтом) процентов авансом за весь срок кредита.

- - заявка на оборудование;

- - ссуда без права регресса (оборота) на арендатора;

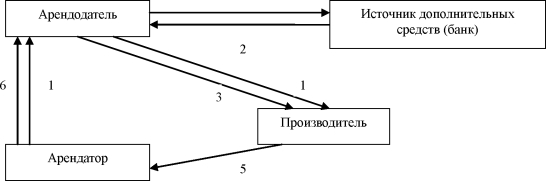

Лизинг производит свое название от английского слова lease - аренда, сдача в наем. Лизинг и представляется как долгосрочная аренда с возможным последующим выкупом. Но это не просто аренда. Основные принципы кредита - срочность, платность и возвратность, - применимы и к лизингу. При лизинге также требуется возвратить долг с процентами. Оборудование покупается лизинговой компанией и на условиях долгосрочного кредита ^рочность, платность, возвратность) предоставляется пользователю. То есть кредит выдается имуществом (см. рис. 9.). Лизинг подпадает и под определение инвестиционных отношений (см. ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 15 июля 1998 г.). В соответствии с Гражданским кодексом РФ лизинг выступает одним из видов арендных отношений. Лизинг, таким образом, предстает как целый комплекс экономико-правовых отношений.

4

Рис. 9. Схема лизинга (с привлечением дополнительных заемных

- - оплата оборудования;

- - платежи по ссуде;

- - поставка оборудования;

- - арендные платежи.

Механизм лизинга:

- пользователь находит необходимое оборудование и обращается в лизинговую компанию;

- компания покупает оборудование и передает пользователю.

В лизинговой операции обычно участвуют три стороны (косвенный лизинг): поставщик - лизинговая компания - пользователь. Но может быть и две (прямой лизинг): поставщик - пользователь. В трехсторонний комплекс лизинговых отношений входят два договора: договор на приобретение имущества арендодателем и договор лизинга между арендодателем и арендатором.

Различают два вида лизинга: финансовый и операционный. Главное отличие в cроках окупаемости. Финансовый лизинг предполагает выплату пользователем (арендатором) в течение срока контракта сумм, компенсирующих стоимость амортизации оборудования и обеспечивающих прибыль арендодателя. По истечении срока договора пользователь может:

- вернуть объект лизинга;

- заключить новый контракт на аренду;

- выкупить объект лизинга по остаточной стоимости.

Операционный лизинг отличается тем, что заключается на срок,

меньший амортизационного периода. После окончания срока договора объект лизинга возвращается арендодателю или вновь сдается в аренду.

Лизинг обладает рядом достоинств:

- пользователь получает возможность практически «c нуля» начать бизнес и иметь доход;

- отсутствуют потери, связанные с моральным износом оборудования;

- оборудование опробуется до покупки;

- оборудование можно получить только на сезон;

- квалифицированный выбор цены и качества оборудования;

- платежи по лизингу осуществляются из выручки от реализации продукции, произведенной на этом оборудовании;

- не увеличиваются активы предприятия и др..

Траст (от английского слова trust - доверие) предполагает доверительные отношения между сторонами. Траст является формой распоряжения собственностью другой стороны в пользу клиента. Доверительное управление - это институт обязательного права, основанный на договоре.

К трастовым отношениям относится объединение имущества предприятий, известное под словом трест. В этом случае траст (трест) представляет собой форму экономических объединений, в рамках которой участники теряют производственную, коммерческую, и даже юридическую самостоятельность.

Банк участвует в трасте по поручению клиента на правах его доверенного лица. Трастовые отношения оформляются договором, по которому доверенное лицо приобретает необходимые права и может выступать распорядителем имущества. К объектам траста могут относиться остатки средств на банковских счетах клиента.

Участниками отношений траста являются:

- учредитель (основатель) - физическое или юридическое лицо;

- распорядитель (доверительный собственник) - лицо, назначенное учредителем для управления имуществом;

- бенефициар - лицо, в пользу которого заключен договор траста (им может быть третье лицо или сам учредитель).

Трасты возникли с оказания услуг физическим лицам, таких как:

- регулирование наследственных отношений;

- агентские (посреднические) услуги, где агент - лицо, действующее от

имени и по поручению другого лица (принципала);

- управление имуществом по доверенности.

Деятельность банков на рынке ценных бумаг. Коммерческие банки на рынке ценных бумаг выступают эмитентами и посредниками в операциях с ценными бумагами; проводят регистрацию ценных бумаг и расчеты; ведут учет прав владельцев ценных бумаг и выполняют агентские функции по начислению и выплате доходов.

Эмитенты - это те, кто осуществляет выпуск (эмиссию) ценных бумаг. Ими могут быть предприятия и организации (в том числе банки); государственные и муниципальные органы; частные лица. Ценные бумаги, выпускаемые коммерческими банками, разделяют на две группы:

- акции и облигации;

- сберегательные и депозитные сертификаты, векселя.

Когда коммерческие банки выпускают собственные акции, они выступают в качестве акционерного общества.

Работая с векселями, депозитными и сберегательными сертификатами, коммерческие банки аккумулируют денежные и создают платежные средства.

Инвесторы - это те, кто вкладывает деньги с целью получения дохода. Ими могут быть граждане, предприятия, общества и др., приобретающие ценные бумаги от своего имени и за свой счёт. Наиболее привлекательными для эмитентов являются так называемые институциональные инвесторы (пенсионные фонды, страховые компании и др.). Объектами инвестирования коммерческих банков являются, главным образом, акции акционерных обществ и государственные ценные бумаги.

Банки могут выступать в роли брокеров. Брокеры - это финансовые посредники, действующие за чужой счет. Они работают с клиентами на основе договоров поручения или договоров комиссии. При договоре комиссии сделка заключается от имени банка, при договоре поручения - от имени клиента. Выступая в роли дилеров, банки покупают ценные бумаги за свой счет и перепродают их инвесторам.

Банки принимают ценные бумаги в качестве залога по выданным ссудам.

Коммерческие банки могут выступать в качестве депозитария: вести учет акций, других ценных бумаг, а также проводить операции по их хранению и перемещению. Банки выступают также в роли независимых регистраторов: ведут реестры акционеров, оформляют изменения прав собственности и др..

Выступая в роли инвестиционных компаний, банки могут выдавать гарантии по размещению ценных бумаг. Этим они страхуют риски инвестиционных компаний, занимающихся размещением ценных бумаг.

Банки принимают обязательство, что в случае неполного размещения акций (облигаций) они примут эти ценные бумаги на свой счет по заранее согласованному курсу. При полном размещении акций (займа) банки получают комиссионные и вознаграждение за риск.

Еще по теме Структура банковских ресурсов:

- Банковские ресурсы и их структура. Пассивные операции коммерческих банков.

- Структура и характеристика банковских ресурсов. Функции собственного капитала банка

- Трудовые ресурсы и их структура. Планирование численности трудовых ресурсов

- 18. Банковские ресурсы их планирование и регулирование.

- 3.3. Банковские ресурсы и платежный оборот

- 41 Банковские ресурсы

- Собственный капитал как часть банковских ресурсов. Его состав и формирование.

- Ресурсы коммерческого банка, понятие и структура собственного капитала.

- Формирование банковских ресурсов.

- Финансовые ресурсы государства и предприятий, их состав и структура.

- 1. Структура ресурсов банка

- Лекция 33. Структура рынка ресурса: двусторонняя конкуренция, монополия

- Лекция 34. Структура рынка ресурса

- Структура банковских активов

- Структура банковских активов

- 10.1. Рынок кредитных ресурсов: понятие, структура, особенности

- 11. Сущность, структура рынка. Рыночный кругооборот продуктов – ресурсов, доходов – расходов.

- 1.2 Структура и управление банковскими активами

- Понятие экономических ресурсов и их классификация. Экономические ресурсы как фактор производства. Особенности ресурсов

- 39 Банковская система. Ее виды и структура