9.2. Оценка и анализ ликвидности и платежеспособности

Оценка и анализ ликвидности и платежеспособности дают полезную информацию практически для всех групп пользователей финансовой отчетности и могут служить обоснованием для принятия большинства решений финансового характера. Потенциальных и реальных партнеров по бизнесу, кредиторов, инвесторов будут интересовать данные о платежеспособности как индикаторе финансовой стабильности компании.Платежеспособность — возможность компании вовремя погашать свои обязательства. Иногда вместо термина «платежеспособность» употребляют, и это в целом правильно, термин «ликвидность». Так, Н. Р. Вейцман (1870—1936) в своей книге «Курс балан- соведения» определяет ликвидность как «степень подвижности имущества организации, с которой оно приобретает в хозяйствен- ном обороте денежную форму»1. Это более широкое определение платежеспособности. В более тесном, конкретном смысле, как пишет В.В. Ковалев, «платежеспособность — это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время»2.

Значит, когда речь идет о платежеспособности организации, ее активы должны рассматриваться как обеспечение обязательств, т.е. как имущество, которое можно обратить в деньги, чтобы расплатиться по имеющимся долгам. При этом следует помнить о возможности существования двух точек зрения на финансовое положение компании — речь идет о статической и динамической концепциях3.

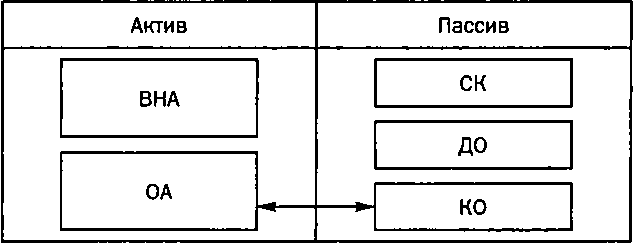

В первом случае (концепция статического баланса) финансовое положение компании оценивают исходя из допущения возможности прекращения ею деятельности, следовательно, о необходимости единовременно погасить все свои долги. Данная концепция важна для оценки риска возможного банкротства компании. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у компании имущества, чтобы расплатиться по всем своим долгам.

Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью компании. При этом деление активов на внеоборотные и оборотные, а обязательств — на краткосрочные и долгосрочные не имеет значения.Таким образом, статический баланс предполагает оценку платежеспособности по схеме, представленной на рис. 9.3.

Статический баланс\r\nАктив Пассив\r\n \r\n ВНА OA СК

до\\

>ЗК КО J \r\n \r\n \r\nРис. 9.3. Схема оценки платежеспособности в статическом балансе

Вейцман Н.Р. Курс балансоведения. M. : Центросоюз, 1928. С. 31.

Ковалев В. В. Финансовый анализ: методы и процедуры. M.: Финансы и статистика, 2001. С. 536.

Об этом речь шла в параграфе 2.4.

Измеряется показатель платежеспособности по статическому балансу коэффициентом

Ь=А:ЗК, (9.1)

где А — актив баланса; ЗК— заемный капитал; совокупные обязательства предприятия (долгосрочные и краткосрочные).

Оценивая возможные значения данного коэффициента, можно сказать, что при его расчете компания всегда будет выглядеть платежеспособной, поскольку при наличии даже минимального объема собственных источников средств (раздел пассива баланса «Капитал и резервы») значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если при оценке финансового положения компании предположить, что возможно ее закрытие, то, рассматривая актив баланса как обеспечение обязательств, нужно переоценить актив до так называемых ликвидационных цен. Это цены, по которым можно будет продать активы вследствие ликвидации компании.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе, т.е. себестоимости или остаточной стоимости. По статистике ликвидационная цена составляет от 60 до 40% оценки активов по фактическим затратам на приобретение или остаточной стоимости.

В связи с этим, если коэффициент L больше единицы, это очень оптимистичный показатель.

Пример 9.1

Исходные данные — упрощенный баланс предприятия А.\r\nАктив На начало периода На конец периода Пассив На начало периода На конец периода\r\n1.

Внеоборотные активы, в том числе: 400 ООО 500 000 III. Капитал и ре-зервы, в том числе: 400 ООО 350 ООО\r\nОсновные средства 400 ООО 350 ООО Уставный капитал 300 ООО 300 ООО\r\nНематериальные активы — 150 ООО Прибыль 100 ООО 50 ООО\r\nII. Оборотные акти-вы, в том числе: 500 000 500 ООО IV. Долгосрочные обязательства, в том числе: 200 ООО 400 ООО\r\n\r\nАктив На начало периода На конец периода Пассив На начало периода На конец периода\r\nТовары 200 ООО 300 ООО Расчеты по кредитам и займам 200 000 400 000\r\nРасчеты с покупа-телями 150 ООО 100 ООО V. Краткосрочные обязательства, в том числе: 300 000 250 000\r\nДенежные средства 150 ООО 100 ООО Расчеты с постав-щиками

Расчеты по налогам и сборам

Расчеты с работниками 150 000 150 000 200 000 50 000\r\nБаланс 900 ООО 1 ООО ООО 900 000 1000 000\r\nПредположим, переоценка активов на начало периода до ликвидаци-онных цен даст следующие результаты: основные средства — 200 ООО руб.; товары — 100 ООО руб.

Значит, L = 600 000 руб. : 500 000 руб. = 1,2.

Таким образом, показатель платежеспособности предприятия, рассчитанный согласно теории статического баланса, положителен, поскольку риск банкротства предприятия минимален.

Второй подход к оценке платежеспособности компании (концепция динамического баланса) базируется на допущении непрерывности деятельности, согласно которому предполагается, что компания будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, следовательно, обязательства будут погашаться в установленном порядке.

Эта концепция позволяет оценить платежеспособность компании с позиций ее текущей деятельности без ориентации на вероятность банкротства. Если компания нормально работает и не собирается закрываться, то у нее не возникает необходимость распродавать все свое имущество для погашения долгов. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств ком-пании рассматриваются активы, которые в ближайшее время будут обращены в деньги не в результате тотальной распродажи, а в ходе нормальной деятельности.

Динамический баланс

![Рис.<div class=]()

9.4. Схема оценки платежеспособности в динамическом балансе" /> Рис. 9.4. Схема оценки платежеспособности в динамическом балансе

Оценивая платежеспособность компании, в этом случае нужно сопоставлять объем ее наиболее ликвидного имущества с текущей кредиторской задолженностью.

Общая схема оценки платежеспособности в рамках концепции динамического баланса представлена на рис. 9.4.

При анализе платежеспособности компании с позиций допущения непрерывности ее деятельности обычно рассчитывают три основных коэффициента:

текущей ликвидности (покрытия);

быстрой ликвидности (промежуточного покрытия);

абсолютной ликвидности (платежеспособности).

Коэффициент текущей ликвидности L(l) позволяет оценить

возможность компании погашать свои долги, показывая, сколько рублей оборотных средств приходится на один рубль краткосрочной кредиторской задолженности. Данный коэффициент рассчитывается по формуле

L(l) = OA : КО, (9.2.)

где OA — оборотные активы фирмы; КО — краткосрочные обязательства.

Этот коэффициент демонстрирует, насколько текущие долги компании покрываются ее оборотными активами.

Обычно приводят критическое нижнее значение показателя текущей ликвидности, равное 2; однако это лишь ориентировочные параметры, указывающие на порядок значения показателя, но не на его точную нормативную величину.

В примере 9.1 на начало периода имеем:

L(l) = 500 ООО руб. : 300 ООО руб. = 1,67.

Это значение говорит о том, что на каждый рубль текущих обязательств приходится 1,67 руб. стоимости оборотных активов.

Любые аналитические коэффициенты имеет смысл сопоставлять в динамике, это позволяет выяснить причины их изменения, спрогнозировать тенденции роста или снижения на перспективу. Чем больше периодов подвергается сравнению, тем точнее будет прогноз, поэтому рассчитаем коэффициент текущей ликвидности и на конец периода:

L(l) = 500 ООО руб. : 250 ООО руб.

= 2.Таким образом, значение коэффициента L(l) на начало периода существенно ниже его стандартной величины, что сплошь и рядом встречается на практике и свидетельствует о существующем риске несвоевременного погашения текущих обязательств. Однако на конец периода наблюдается положительная тенденция, связанная со снижением величины краткосрочных обязательств.

Обратите внимание: анализ платежеспособности предприятия из примера 9.1 с точки зрения теории статического баланса указывал на лучшую перспективу в отношении оплаты своих долгов. Это хорошо демонстрирует разницу между двумя рассматриваемыми концепциями. У предприятия из примера 9.1 достаточно имущества, чтобы погасить все свои долги при ликвидации бизнеса, но не хватает оборотных активов, чтобы своевременно расплачиваться по текущим долгам при нормальном положении дел.

Вместе с тем не все так печально. Следует помнить, что такой элемент оборотных активов компании, как запасы, отражается в балансе по ценам приобретения. Если же рассматривать запасы компании как обеспечение ее краткосрочных обязательств, то во внимание нужно принимать возможные цены их продажи.

Допустим, что в примере 9.1 предполагаемая цена продажи товаров на начало периода составит 350 руб. В этом случае значение L(l) равно:

L(l) = 650 000 руб. : 300 000 руб. = 2,17.

Это значительно улучшает картину платежеспособности, получаемую по данным баланса предприятия.

Большое влияние на значение рассматриваемого коэффициента оказывает такой элемент учетной политики, как возможность перевода долгосрочной задолженности в краткосрочную, когда по условиям договора до истечения срока платежа остается менее 12 месяцев. Если учетной политикой не предусмотрена подобная процедура, краткосрочные обязательства компании окажутся необоснованно заниженными, а это, в свою очередь, приведет к росту показателя текущей ликвидности.

Пример 9.2

Предположим, что рассматриваемое предприятие за два года до начала текущего периода получило долгосрочный кредит банка 100 ООО руб.

сроком на три года. Учетной политикой предприятия предусмотрен перевод долгосрочной задолженности в краткосрочную. В связи с этим при со-ставлении баланса на начало периода кредит банка размером 100 ООО руб. переместится из четвертого раздела баланса (долгосрочные обязательства) в пятый (краткосрочные обязательства). Тогда значение L(l) составит1(1) = 500 000 руб. : 400 000 руб. = 1,25; а это существенно отличается от первоначального значения (1,67).

Помимо прочего, логическая некорректность возникает еще из-за того, что оборотные активы представлены на определенный момент, а обязательства, хотя и числятся на ту же дату, должны быть погашены за определенное время. В связи с этим не следует особенно бояться долгов. Все зависит от того, когда их нужно уплачивать. Например, если большая часть долгов компании подлежит погашению более чем через шесть месяцев после отчетной даты, то показатели платежеспособности уже не будут выглядеть столь удручающими, поскольку знаменатель коэффициентов платежеспособности станет существенно меньше на момент расчета.

При расчете коэффициента быстрой платежеспособности L(2) из числителя исключается такой показатель, как запасы, т.е. материалы, полуфабрикаты, готовая продукция и товары. Тем самым при анализе платежеспособности компании не рассматривается в качестве источников погашения текущих обязательств наименее ликвидная часть оборотных активов. Коэффициент принимает следующий вид:

L(2) = (ДС + ДЗ) : КО, (9.3)

где ДЗ — сумма дебиторской задолженности, показанной в активе баланса компании; ДС—денежные средства компании и их эквиваленты (краткосрочные финансовые вложения).

Логика исключения из числителя суммы стоимости запасов состоит не только в значительно меньшей в сравнении с дебиторской задолженностью и денежными средствами степенью их ликвидности, но и (что гораздо важнее) в том, что сумма денег, которые можно выручить в случае вынужденной продажи запасов, может быть существенно меньше расходов на приобретение запасов.

В большинстве современных работ, посвященных анализу отчетности, приводится ориентировочное нижнее значение показателя быстрой ликвидности, равное единице, однако эта оценка также условна.

По данным примера 9.1 значение коэффициента быстрой лик-видности на начало (н.п) и конец (к.п) периода составит соответст-венно

Ц2)н.п = 300 ООО руб. : 300 ООО руб. = 1,0 и Ц2)к.п = 200 000 руб. : 250 000 руб. = 0,8.

Значение коэффициента, равное единице, говорит о том, что величина кредита, предоставленного предприятием покупателям, сопоставима с величиной кредита, полученного предприятием от поставщиков. К концу периода ситуация ухудшается, что связано прежде всего с сокращением доли наиболее ликвидных активов.

Коэффициент абсолютной платежеспособности L(3) представляет собой наиболее жесткие критерии ликвидности предприятия, показывая, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Коэффициент абсолютной платежеспособности имеет следующий вид:

ЦЗ)=ДС\\КО. (9.4)

В примере 9.1:

Ц3)н.п = 150 000 руб. : 300 000 руб. = 0,5 и Ц3)к.п = 100 000 руб. : 250 000 руб. = 0,4.

Таким образом, 50% краткосрочных обязательств на начало периода и 40% — на конец периода может быть погашено немедленно за счет денежных средств, находящихся в распоряжении предприятия. А это много, так как приводимое в литературе по финансово- му менеджменту нижнее значение коэффициента абсолютной платежеспособности составляет 0,25. На первый взгляд кажется, что значение коэффициента L(3) выгодно отличается от показателей L(l) и L(2% однако это свидетельствует о том, что у предприятия имеется избыток свободных денежных средств, которые могли бы быть пущены в оборот. При этом увеличение объемов продаж смогло бы улучшить общую картину платежеспособности пред-приятия.

Не менее важно при анализе платежеспособности сравнение тенденций изменения структуры и темпов роста дебиторской и кредиторской задолженности компании, определение доли срочной и просроченной задолженности.

Если темпы роста кредиторской задолженности выше, чем темпы роста дебиторской задолженности, это чревато кризисом неплатежеспособности. Ситуация усугубляется еще больше, когда растет доля просроченной дебиторской задолженности. Индикатором этого процесса является коэффициент покрытия просроченной задолженности, который рассчитывается по формуле

Кппз = ДЗпр : КЗпр, (9.5)

где ДЗпр — дебиторская задолженность просроченная; КЗпр — кредиторская задолженность просроченная.

Данный индикатор характеризует величину покрытия просроченной кредиторской задолженности просроченной дебиторской задолженностью и показывает платежные возможности организации при условии погашения всей суммы просроченной дебиторской задолженности.

Пример 9.3

По данным формы № 5 «Приложение к бухгалтерскому балансу» ве-личины просроченной дебиторской и кредиторской задолженности предприятия на начало и на конец периода составили следующие величины (руб.):\r\nНаименование показателя На начало периода На конец периода\r\nДебиторская задолженность, про 50 ООО 30 000\r\nсроченная \r\nКредиторская задолженность, про 10 ООО 40 000\r\nсроченная \r\n

Тогда коэффициент покрытия просроченной задолженности составит:

Кппз н.п = 50 ООО руб. : 10 ООО руб. = 5 и Кппз к.п = 30 ООО руб. : 40 ООО руб. = 0,75.

На начало периода коэффициент покрытия достаточно высок, однако на конец периода составляет меньше единицы, т.е. даже при условии полного погашения просроченной задолженности покупателем у предприятия не будет достаточно средств для погашения просроченной кредиторской задолженности.

Следует также понимать, что финансовая отчетность не содержит данных о «качестве» статей. Речь идет о том, что в составе оборотных активов могут присутствовать «неликвиды» в виде залежалых запасов, не пользующейся спросом продукции, сомнительной задолженности дебиторов. Рассчитанный по такому балансу показатель ликвидности, скорее всего, будет завышен и тем самым будет вводить в заблуждение пользователей финансовой отчетности.

Решение проблемы искажения ряда показателей связано с необходимостью переклассификации и агрегирования некоторых статей баланса в более наглядный с позиции аналитических возможностей вид. Порядок возможных корректировок представлен в табл. 9.1.

Таблица 9.1. Аналитические корректировки баланса\r\nРаздел (статья) баланса Раздел (статья) баланса, подпежащий(ая) корректировке Направление корректировки\r\n1. Долгосрочная дебитор-ская задолженность Оборотные активы Уменьшаются\r\n Внеоборотные активы Увеличиваются\r\n2. Доходы будущих периодов и резервы предстоящих расходов Краткосрочные обязатель-ства Уменьшаются\r\n Капитал и резервы Увеличиваются\r\n3. Задолженность учреди-телей по вкладам в уставный капитал Собственный капитал Уменьшается\r\n Оборотные активы Уменьшаются\r\n4. Авансы выданные Дебиторская задолжен-ность Уменьшается\r\n Запасы Увеличиваются\r\n

Прежде всего корректировке подлежит статья «Дебиторская задолженность, платежи по которой ожидаются в течение срока более 12месяцев», на ее размер уменьшается сумма оборотных активов и увеличивается сумма внеоборотных активов. Этому есть логичное обоснование: актив сроком полезного использования более 12 месяцев должен быть отнесен к числу внеоборотных активов.

На суммы по статье «Задолженность участников (учредителей) по взносам в уставный капитал» (раздел II «Оборотные активы» актива баланса) должна быть уменьшена величина собственного капитала и величина оборотных активов.

При наличии соответствующей информации статья «Расходы будущих периодов» может быть отнесена к составу внеоборотных активов (если срок их списания превышает ближайшие 12 ме-сяцев).

Из состава краткосрочной дебиторской задолженности исключается задолженность, имеющая наименьшую возможность возврата, в частности статья «Авансы выданные», которая относится к классу запасов, поскольку данный вид дебиторской задолженности будет покрыт не денежными средствами, а запасами.

Из раздела IV «Краткосрочные обязательства» должны быть исключены статьи «Доходы будущих периодов» и «Резервы предстоящих расходов», поскольку по своей природе эти бухгалтерские объекты относятся к собственным источникам финансирования.

Описанные выше корректировки возможны на подготовительном этапе аналитических работ либо на этапе расчета конкретных коэффициентов. Основная цель подобных процедур — получение максимально возможной степени объективности отчетных данных.

Влияние на аналитические показатели платежеспособности оказывают также правила учета обязательств компании. В настоящее время в учете доминирует юридическая трактовка обязательств, основанная на содержании ст. 307 ГК РФ, в соответствии с которой величина обязательства определяется сторонами договора и остается неизменной с течением времени. Согласно же экономической трактовке величина обязательств с течением времени меняется в силу того, что меняется стоимость денег. Значит, в ходе ана-лиза финансовой отчетности любой компании в динамике можно заметить наличие определенного минимума дебиторской и кредиторской задолженности постоянно присутствующей в балансе — так называемых устойчивых активов и пассивов. Допустим, сумма дебиторской задолженности контрагентов перед компанией за четыре квартала текущего года составила соответственно 15 ООО, 25 ООО, 30 ООО и 10 ООО руб. Следовательно, 10 ООО руб. — это и есть всегда присутствующий в балансе минимум дебиторской задолженности.

С юридической точки зрения выделение суммы устойчивых активов и пассивов не имеет никакого смысла, поскольку юридически любая задолженность — это сумма, которая в установленный срок должна быть погашена. Однако в соответствии с экономической трактовкой наличие у компании постоянного минимума де-биторской (кредиторской) задолженности означает, что компания на постоянной основе пользуется кредитом, предоставленным ей ее контрагентом, и, наоборот, сама выдает кредиты.

В связи с этим исходя из принципа непрерывности деятельности можно рассматривать устойчивые активы как сумму, изъятую из оборота компании, а устойчивые пассивы можно приравнять к собственным источникам средств и рассматривать как сумму, которую компания постоянно, не возвращая контрагентам, использует в своем обороте (рис. 9.5).

![Рис. 9.5. Влияние экономической трактовки обязательств на показатели платежеспособности компании]()

Рис. 9.5. Влияние экономической трактовки обязательств на показатели платежеспособности компании

В связи с этим, оценивая платежеспособность компании, необходимо в целях экономически более точного расчета исключать устойчивые активы и пассивы из числителя и знаменателя приведенных ранее формул.

Предположим, сумма минимальных кредитовых сальдо по счетам расчетов за отчетный период для предприятия из примера 9.1 равна 150 ООО руб., а сумма минимальных дебетовых сальдо —

100 ООО руб. Тогда коэффициент общей ликвидности будет гораздо выше первоначального значения:

1(1) = (500 ООО руб. - 100 000 руб.) : : (250 000 руб. - 150 000 руб.) = 4.

Приведенные данные об устойчивых активах и пассивах свидетельствуют об эффективной кредитной политике предприятия, по-скольку величина бесплатного кредита, предоставляемого предприятием своим покупателям, оказалась меньше, чем бесплатный кредит, полученный от поставщиков.

Таким образом, главное условие при анализе ликвидности любой компании — принимать во внимание все бухгалтерские методологические особенности, связанные с влиянием методов учетной политики, оценкой «качества» статей баланса, влиянием эко-номической трактовки обязательств на показатели и разными подходами к оценке активов.