9.1. Анализ и оценка показателей платежеспособности, финансовой устойчивости и деловой активности организации

Для современной экономики России характерны: нестабильность, непоследовательность налоговой, кредитно-валютной, страховой, таможенной, инвестиционной политики; потеря государственной поддержки в связи с изменением формы собственности без существенных изменений законодательной базы РФ; недостаточность бюджетного финансирования; инфляция; подчиненность системы бухгалтерского учета целям налогообложения; неопределенность в поведении покупателей, поставщиков, конкурентов.

Одно из основных препятствий на пути к стабильному экономическому росту — медленный процесс преобразований на уровне организаций (предприятий) в связи с неэффективностью системы их управления, низким уровнем ответственности руководителей за последствия принимаемых решений и результаты деятельности, а также в связи с отсутствием достоверной информации об экономическом состоянии организации, ее финансовой устойчивости, которая является важнейшей характеристикой финансово-экономической деятельности в условиях рынка. Для устранения негативных тенденций экономического развития в целях повышения стабильности деятельности хозяйствующих субъектов необходимо сконцентрировать внимание на обеспечении устойчивого развития организации как основного структурного элемента экономической системы РФ.Преодоление кризисной ситуации в России, рыночная экономика и новые формы хозяйствования ставят ранее не возникавшие проблемы, одной из которых на сегодня является обеспечение экономической стабильности развития. Чтобы обеспечить выживание предприятия в условиях рынка, управленческому персоналу требуется оценивать возможные и целесообразные темпы его развития с позиции финансового обеспечения, выявлять доступные источники средств, способствуя тем самым устойчивому положению и развитию хозяйствующих субъектов.

Основой финансовой стабильности экономики России является финансовая устойчивость организации, так как именно она служит залогом выживаемости и основой прочного положения организации, поэтому все большее количество контрагентов начинает вовлекаться в исследования и оценку устойчивости конкретной организации.

Финансовая устойчивость — целеполагающее свойство финансового анализа, а поиск внутрихозяйственных возможностей, средств и способов ее укрепления определяет характер проведения и содержания анализа. Оценка финансовой устойчивости позволяет внешним субъектам анализа (прежде всего партнерам по договорным отношениям) определить финансовые возможности организации на длительную перспективу, которая связана с общей финансовой структурой организации, степенью ее зависимости от кредиторов и инвесторов, а также с условиями, на которых привлечены и обслуживаются внешние источники средств. Так, многие бизнесмены предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура «собственный капитал — заемный капитал» имеет значительный перекос в сторону долгов, то коммерческая организация может обанкротиться, если сразу несколько кредиторов неожиданно потребуют возвратить свои деньги в «неудобное» время. Не менее важной является оценка финансовой устойчивости в краткосрочном плане, что связано с ликвидностью баланса и оборотных активов, а также с платежеспособностью организации.

Платежеспособность характеризуется степенью ликвидности оборотных активов и свидетельствует о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга.

Экономические термины «ликвидность» и «платежеспособность» в современной экономической литературе часто смешиваются, подчас подменяя друг друга. Несмотря на то что эти два понятия очень схожи, между ними все-таки существует определенная разница: если первое в большей мере является внутренней функцией организации, которая сама выбирает формы и методы поддержания своей ликвидности на уровне установленных либо общепринятых норм, то второе, как правило, относится к функциям внешних субъектов.

Таким образом, ликвидность выступает как необходимое и обязательное условие платежеспособности, контроль за соблюдением которой уже берет на себя не только само юридическое лицо, но и определенный внешний субъект, заинтересованный в подконтрольности данного лица.

От степени ликвидности баланса зависит платежеспособность предприятия.Разнообразие факторов, влияющих на устойчивость, подразделяет ее на внутреннюю и внешнюю (рис. 9.1):

- внутренняя устойчивость — это такое состояние организации, т. е. состояние структуры производства и предоставления услуг, их динамика, при котором обеспечивается стабильно высокий результат функционирования.

В основе ее достижения лежит принцип активного реагирования на изменение среды хозяйствования;

- внешняя устойчивость обусловлена стабильностью экономической среды, в рамках которой действует организация, достигается соответствующей системой управления в масштабах всей страны, т. е. управлением извне.

Многообразие причин обусловливает разные грани общей устойчивости применительно к предприятию; она может быть (см. рис. 9.1):

- «унаследованная» устойчивость — является результатом наличия определенного запаса финансовой прочности организации, сформи-

Рис. 9.1. Виды устойчивости коммерческой организации

рованного в течение ряда лет, защищающего ее от случайностей и резких изменений внешних неблагоприятных, дестабилизирующих факторов;

- технико-экономическая устойчивость — отражает эффективность инвестиционных проектов, уровень материально-технической оснащенности, организации производства, труда, управления; предполагает движение денежных потоков, которые обеспечивают получение прибыли и позволяют эффективно развивать производство;

- финансовая устойчивость — отражает стабильное превышение доходов над расходами и состояние ресурсов, которое обеспечивает свободное маневрирование денежными средствами организации и путем их эффективного использования способствует бесперебойному процессу производства и реализации, расширению и обновлению. Она отражае± соотношение собственного и заемного капитала, темпы накопления собственного капитала в результате текущей, инвестиционной и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение запасов собственными источниками. Финансовая устойчивость — это главный компонент общей устойчивости организации, так как она является характерным индикатором стабильно образующегося превышения доходов над расходами. Определение ее границ относится к числу наиболее важных экономических проблем в условиях рыночной экономики, так как недостаточная финансовая устойчивость может привести к неплатежеспособности организации, а избыточная — будет препятствовать развитию, отягощая затраты излишними запасами и резервами. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое, с одной стороны, соответствует требованиям рынка, а с другой стороны — отвечает потребностям развития организации. Отсюда сущность финансовой устойчивости определяется эффективным формированием, распределением, использованием финансовых ресурсов, и формы ее проявления могут быть различны.

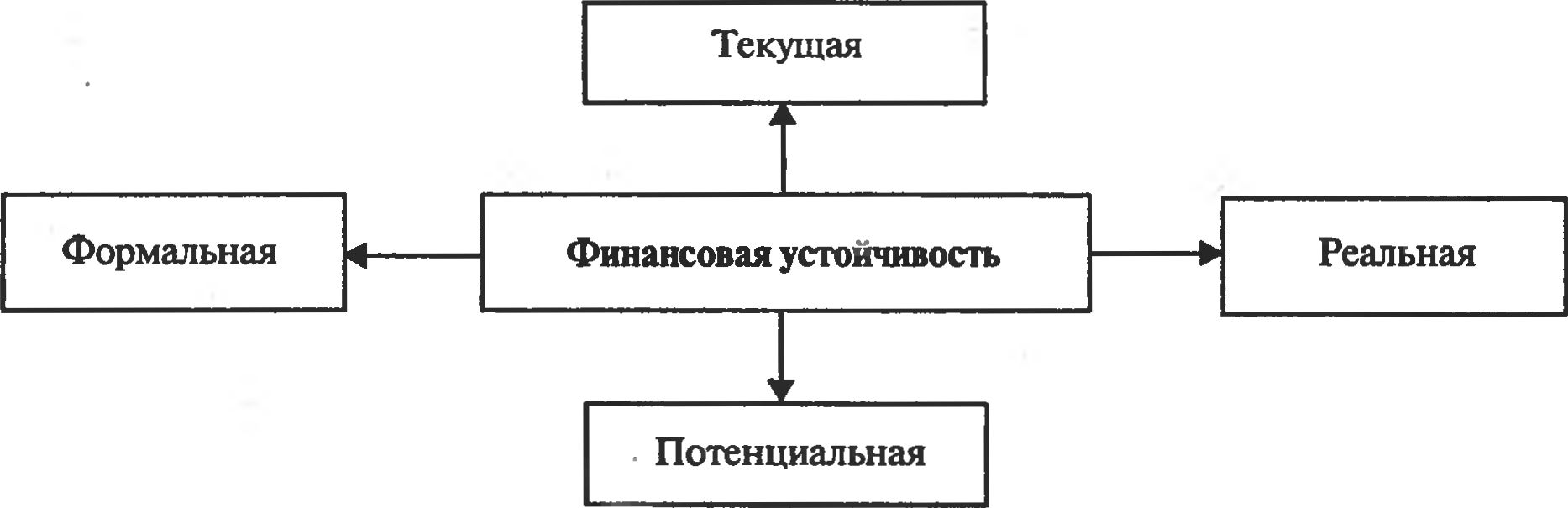

В сложившихся условиях финансовую устойч] івость можно структурировать как:

- текущую — на конкретный момент времени;

- потенциальную — связанную с преобразованиями с учетом изменяющихся внешних условий;

- формальную — создаваемую и поддерживаемую государством, извне;

- реальную — в условиях конкуренции с учетом возможностей осуществления расширенного производства (рис. 9.2).

Рис. 9.2. Виды финансовой устойчивости коммерческой организации

Любая наука базируется на общепринятых, обоснованных теоретических понятиях.

Трактовка в профессиональном финансовом лексиконе термина «финансовая устойчивость» по-прежнему остается весьма размытой и неоднозначной. В зарубежной экономической литературе и мировой практике различие трактовки понятия «финансовая устойчивость» объясняется наличием двух подходов к анализу баланса: традиционного и современного функционального анализа ликвидности баланса. С учетом наличия этих двух разных подходов аналитики по-разному раскрывают понятие финансовой устойчивости.На основе традиционного анализа ликвидности баланса финансовая устойчивость предприятия определяется правилами, направленными одновременно на поддержание равновесия финансовых структур и на избежание рисков для инвесторов и кредиторов, т. е. рассматриваются традиционные правила финансового стандарта, которые включают:

- правило минимального финансового равновесия, которое основано на наличии обязательной положительной ликвидности, т. е. необходимо предусматривать запас финансовой прочности, выступающий в сумме превышения величины текущих активов над превышением обязательств в связи с риском возникновения несоответствия в объемах времени, скорости оборачиваемости краткосрочных элементов актива и пассива баланса;

- правило максимальной задолженности — краткосрочные долги покрывают кратковременные нужды, традиционный финансовый стандарт устанавливает предел покрытия задолженности предприятия собственными источниками средств: долго- и среднесрочные долги не должны превосходить половины постоянного капитала, который включает собственные источники средств и приравненные к ним долгосрочные заемные источники средств;

- правило максимального финансирования, которое учитывает осуществление предыдущего правила: обращение к заемному капиталу не должно превосходить определенного процента сумм всех предусмотренных вложений, а процент колеблется в зависимости от разных условий кредитования.

На основе функционального анализа ликвидности баланса финансовая устойчивость определяется при соблюдении следующих требований:

- поддержание финансового равновесия путем включения в состав стабильных размещений средств, покрываемых за счет постоянного капитала, помимо вложений в основные средства, и потребности в оборотных активах, под которыми понимается часть постоянного капитала, используемого для их формирования.

Таким образом, стабильные ресурсы — постоянный капитал и приравненные к нему средства должны полностью покрывать стабильно размещенные активы.

Соотношение меньше 100% свидетельствует о том, что часть стабильных размещений средств была финансирована нестабильными ресурсами, выступающими в форме краткосрочных обязательств, что выявляет финансовую уязвимость организации. Что касается краткосрочного финансирования, то здесь исходят из того, что сумма потребности в оборотных активах (в размере источников собственных оборотных средств) меняется в течение отчетного периода, и эти изменения могут привести:- либо к излишнему обеспечению оборотными активами, в результате чего временно появляются свободные источники собственных оборотных средств;

- либо к неудовлетворению потребности в оборотных активах, вследствие чего приходится использовать заемные средства;

- оценка общей задолженности — подходы (функциональный и традиционный анализ ликвидности баланса) к анализу финансовой устойчивости одинаковы. Но здесь добавляется определение уровня общей задолженности организации, установленной путем соотношения величины всех заемных средств с величиной собственных. Соблюдение вышеуказанных требований позволяет обеспечить так называемое основное равенство денежных средств.

В сложившейся экономической обстановке в условиях преобразования системы экономических отношений происходят коренные изменения деятельности организаций, и согласно целям реформирования они должны привести к созданию хозяйствующих субъектов, обязанных обеспечивать реальную финансовую устойчивость. Для этого руководству организации следует быстро реагировать на ограничения, создаваемые системой экономических отношений, маневрируя финансовыми ресурсами и производственными программами. Необходимо «выработать иммунитет» к воздействию внешних и внутренних факторов, нарушающих воспроизводственную деятельность организации. Таким образом, финансовая деятельность любой организации представляет собой комплекс взаимосвязанных процессов, зависящих от многочисленных и разнообразных факторов.

Факторы, влияющие на финансовое состояние предприятия, делятся на внешние и внутренние. Причинами неблагополучного положения организации, в первую очередь, являются системные макроэкономические причины, особенно в условиях нестабильной экономики. При изучении внешних факторов, формирующих финансовую устойчивость организации, можно выделить следующие основные характеристики: V

- тесная взаимосвязь внешних факторов с внутренними и между собой;

- сложность внешних факторов, затрудненность или отсутствие их количественного выражения;

- неопределенность, являющаяся функцией количества и уверенности в информации, которой располагает организация по поводу конкретного фактора, поэтому чем неопределеннее внешнее окружение, тем значительно сложнее выявить, в какой степени и к каким последствиям приведет тот или иной внешний фактор.

Таким образом, в условиях нестабильной экономики практически невозможно использовать количественный метод оценки, позволяющий упорядочить изучаемые внешние факторы и приводить их в сопоставимый вид. Отсюда сделать какие-либо точные прогнозы по поводу формирования финансовой устойчивости организации (с учетом изучения внешних факторов) практически невозможно. Поэтому их следует отнести к разряду неуправляемых. При этом внешние факторы влияют на внутренние, как бы проявляют себя через них, изменяя количественное выражение последних. Например, распространение неплатежей в экономике приводит к увеличению дебиторской и кредиторской задолженности, а в их структуре — к увеличению объемов просроченной и сомнительной задолженности. Следует отметить прямую (банкротство должников) и косвенную (социальную) воздействен- ность внешних факторов на финансовую устойчивость — такое разделение позволяет более корректно оценивать характер и степень влияния их на устойчивость организации. Конечно, бороться со многими внешними факторами отдельным предприятиям не по силам, но в создавшихся условиях им остается проводить такую собственную стратегию, которая позволила бы смягчить негативные последствия общего спада производства.

Внешние факторы, неподвластные воле предприятия, и внутренние, зависящие от организации его работы, классифицируются по месту возникновения (рис. 9.3). Для рыночной экономики характерно и необходимо активное реагирование управления организации на изменение внешних и внутренних факторов.

В целом можно сказать, что финансовая устойчивость — это комплексное понятие, обладающее внешними формами проявления, формирующееся в процессе всей финансово-хозяйственной деятельности, находящееся под влиянием множества различных факторов.

На финансовую устойчивость субъекта хозяйствования, даже на отдельно взятый показатель, могут влиять многочисленные и разно-

Рис. 9.3. Факторы, влияющие на финансовую устойчивость организаций

образные причины. Необходимо установить наиболее существенные причины, решающим образом оказавшие воздействие на изменение показателей. В связи с тем что показатели между собой связаны, нельзя их брать изолированно. Однако это обстоятельство не исключав г возможности и необходимости их логического обособления в процессе экономических расчетов.

Современная экономическая наука имеет в своем распоряжении огромное количество разнообразных приемов и методов оценки финансовых показателей, которые в условиях становления рыночных отношений изменяются в связи с возрастанием требований, предъявляемых к анализу. Возможность реальной оценки финансовой устойчивости организации обеспечивается определенной методикой анализа, соответствующим информационным обеспечением и квалифицированным персоналом.

На разных этапах анализа могут применяться различные методы, разработанные изначально в других экономических науках и присущие только ей, так как наблюдается процесс взаимопроникновения и взаимозаимствования научного инструментария различных наук. Методы анализа финан:овой устойчивости коммерческой организации приведены на рис. 9.4.

Для оценки управления деятельностью организации, кроме методов анализа, наука и практика выработала специальные инструменты — экиномические показатели, назначение которых — измерение и оценка сущности экономического явления.

Рис. 9.4. Методы анализа финансовой устойчивости коммерческих организаций

Организация представляет собой сложную систему, состоящую из многих подсистем, поэтому и оценка ее устойчивости должна характеризоваться комплексностью подхода, т. е. использованием системы показателей финансовой устойчивости. Состав показателей разнообразный — это и абсолютные, и относительные показатели. Большое значение в анализе финансовой устойчивости организации имеет использование абсолютных показателей: величины собственного и заемного капитала, активов, денежных средств, дебиторской и кредиторской задолженности, прибыли, а также абсолютных показателей, рассчитываемых на основе отчетности, таких, как чистые активы, собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами, величина устойчивых пассивов. Данные показатели являются критериальными, поскольку с их помощью формируются критерии, позволяющие определить качество финансового состояния.

Исключительно важную роль в современных условиях в анализе финансовой устойчивости играют относительные величины, так как они сглаживают искажающее влияние инфляции на отчетный материал. Распространенность их (87% из используемых в анализе) обусловлена определенным преимуществом перед абсолютными, так как они позволяют сопоставить несопоставимые по абсолютным величинам объекты, более устойчивы в пространстве и времени, поэтому характеризуют более однородные вариационные ряды, а также улучшают статистические свойства показателей. Показатели для оценки финансовой устойчивости организации должны быть не набором, а системой. Это значит, что они должны:

- не противоречить друг другу;

- не дублировать друг друга;

- не оставлять «белых пятен» в деятельности организации;

- отражать наиболее существенные стороны их деятельности. Основные оценочные показатели финансовой устойчивости организации с точки зрения их рациональности и достаточности приведены в табл. 9.1.

і Таблица 9.1

Система показателей оценки финансовой устойчивости организации

| № п/п | Показатель | Формула расчет? | Интерпретация |

| Группа 1. Показатели платежеспособности | |||

| 1 | Коэффициент абсолютной ликвидности | Денежные + Ценные средства бумаги , Краткосрочные обязательства | Показывает возможность погашения текущих обязательств за счет наиболее ликвидных активов |

| 2 | Коэффициент кри тической ликвидности | ДЗ + ДС + КФВ + ПОА Краткосрочные обязательства | Характеризует прогнозируемые платежные возможности предприятия при условии своевременных расчетов с дебиторами |

| 3 | Коэффициент текущей ликвидности | Оборотные активы Краткое рочнме обязательства | Показывает достаточность оборотных средств для погашения текущих обязательств |

| 4 | Чистые оборитные активы | Оборотные — Кратко- активы срочные обязательства | Показывают величину оборотных средств, сформированных за счет собственного капитала |

| Группа 2. Показатели структуры капитала | |||

| 5 | Коэффициент авто номии | Собственный капитал v Активы баланса | Показывает долю собственных средств в общем объеме активов |

| 6 | Коэффициент постоянного актива | Собствен- + Долго- ный капп- рочные тал обязатель ¦ ства Активы баланса | Показывает долю акшвов, финансируемых за счет устойчивых пассивов- ТОО.’ 1!:;‘ |

| 7 | Коэффициент соотношения заемного и собственного капитала | Заемный капитал Собственный капитал | Показывает соотношение между привлеченными ресурсами и собственными |

| 8 | Коэффициент финансирования | Собственный капитал Заемный капитал Ш | Показывает, сколько заемных средств покрывается собственным капиталем |

| 9 | Чистые активы | Активы, — Пассивы, принйма- принимае- емые к мые к рас- расчету чету | Показывает наличие и достаточность реального собственного капитала |

Окончание табл. 9.1

| № п/п | Показатель | Формула расчета | Интерпретация |

| 10 | Излишек (недостаток) источников средств для формирования запасов | Величина — Величина источников запасов средств | Показывает обеспеченность запасов определенными видами источников |

| Группа 3. Показатели состояния основных и оборотных средств | |||

| 11 | Коэффициент обеспеченности оборотных активов собственными средствами | Собственные оборотные средства | Показывает долю оборотных средств, сформированных за счет собственного капитала |

| Оборотные активы | |||

| 12 | Коэффициент обеспеченности запасов собственными средствами | Собственные оборотные средства | Показывает дблю запасов, сформированных за счет собственного капитала |

| Запасы | |||

| 13 | Коэффициент маневренности собственного капитала | Собственные оборотные средства | Показывает долю собственных оборотных средств в собственном капитале |

| Собственный капитал | |||

| 14 | Коэффициент соотношения ОА и ВА | Оборотные активы Внеоборотные активы | Показывает оборотные активы, приходящиеся на 1 руб. внеоборотных средств |

Современный этап развития России характеризуется изменениями в хозяйственном механизме. Одним из таких направлений в системе бухгалтерского учета и отчетности является использование Международных стандартов финансовой отчетности, дающих возможность рационализировать и оптимизировать информационные системы компаний. В условиях перехода к рыночным отношениям известная формула «время — деньги» дополняется аналогичной формулой «информация — деньги». Эффективность проведения финансового анализа как Элемента управляющей системы в значительной мере зависит от качества формируемой и используемой информационной базы и способов1 оценки ее аналитических возможностей, которые наиболее полно отвечают целям исследования. "Применительно к анализу финансового состояния экономического субъекта она приобретает важное значение, так как от качества информации при принятии управленческих решений в значительной степени зависит уровень финансовой устойчивости коммерческой организации.

Информационная система включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления, т. е. представляет собой совокупность данных, всесторонне характеризующих деятельность организации на различных этапах их формирования. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой дли построения моделей в соответствии с задачами анализа.

Содержание системы информационного обеспечения, ее широта и глубина определяются отраслевыми особенностями деятельности хозяйствующих субъектов, их организационно-правовой формой, объемом и рядом других условий. Систему показателей информационного обеспечения анализа финансового состояния предлагается разделить на следующие основные группы (рис. 9.5).

Рис. 9.5. Система показателей информационного обеспечения анализа финансовой устойчивости организации

Использование всех представляющих интерес показателей, разработанных на базе внешней и внутренней информации, позволяет сформировать в каждой организации целенаправленную систему информационного обеспечения, ориентированную на принятие оперативных, текущих и стратегических решений по повышению ее финансовой устойчивости. Информационная система анализа должна формироваться и совершенствоваться с учетом реализации ряда требований к ней, а именно соблюдения таких принципов, как: аналитичность, объективность, оперативность, рациональность, полезность, что является необходимым условием получения достоверной оценки эффективности анализа финансовой устойчивости. Финансовая отчетность организации является одним из основных инструментов ее управления и выступает связующим информационным звеном между ней и обществом.

Пользователей финансовой отчетности разделяют на внутренних и внешних. К внутренним пользователям относятся руководство организации, а также различные должностные лица (менеджеры, экономисты и пр.), которые используют целый ряд доступных им средств для оценки, контроля и управления финансовой ситуацией в организации. Первостепенной задачей руководства является получение информации, обеспечивающей привлекательность компании для инвесторов и кредиторов. К внешним пользователям финансовой отчетности относятся:

— во-первых, непосредственно заинтересованные в результатах деятельности компании субъекты;

— во-вторых, субъекты, имеющие косвенную заинтересованность в результатах ее деятельности:

- первая группа — собственники (акционеры) данного предприятия, кредиторы, инвесторы, государственные налоговые учреждения, прочие организации, являющиеся фактическими или потенциальными партнерами;

- вторая группа — лица, имеющие косвенный интерес и выражающие интересы первой группы, — различные аудиторские и консультационные фирмы, оценщики, эксперты, юристы, правительственные органы, информационные агентства, представители прессы, профсоюзы и пр.

Ввиду множественности категорий внешних пользователей финансовой отчетности информационные потребности и цели, отвечающие их конкретным интересам, различны. Акционеры изучают информацию о прибыльности предприятия, об изменении собственного капитала и стремятся извлечь выгоду в виде дивидендов за счет повышения рыночной стоимости акций как потенциального дохода. Инвесторы рассматривают отчетность с позиции выгодности вложения своих средств, поэтому их интересы затрагивают наиболее широкие сферы финансовой информации — рентабельность, структуру капитала, финансовую устойчивость, дивидендную политику организации. Кредиторы используют отчетность для оценки платежеспособности предприятия, его надежности как клиента и для определения условий выдачи кредитов. Налоговые учреждения осуществляют контроль за данными о начисленных и уплаченных налогах в бюджет и внебюджетные фонды. Работники и служащие заинтересованы в стабильности, прибыльности, устойчивости организации, так как от этого зависят уровень заработной платы, социальная защищенность и гарантированность работы. Существующие и потенциальные партнеры по бизнесу оценивают его финансовое положение, изучают отчетность с целью поиска новых возможностей сотрудничества. Аудиторские фирмы в своем заключении подтверждают степень достоверности и содержательности предъявленной информации: данные отчетности должны быть не только полные и достоверные, но и прозрачные, интерпретируемые при оценке качества менеджмента (соответствия делового поведения руководства целям и задачам собственника при выработке финансовых решений). Государственные органы изучают финансовые отчеты в целях контроля за динамикой цен и движением акций; наблюдения темпов экономического развития; совершенствования методов учета и формирования отчетности; профсоюзные органы — для определения своих требований в части заработной платы и соблюдения трудовых соглашений; информационные агентства и представители прессы — для подготовки обзоров, оценки тенденций развития отдельных организаций и отраслей для сравнительного анализа результатов деятельности различных компаний и расчета обобщающих показателей, характеризующих рейтинг хозяйствующих субъектов.

В современных условиях большое значение должно уделяться расширению и открытости, доступности и публичности информации.

В рыночной экономике круг пользователей отчетности значительно шире, соответственно меняются требования и подходы к ее составлению. Финансовая отчетность выступает средством взаимодействия предприятия с рынком, а в целях большей эффективности рынок в лице внешних пользователей должен располагать соответствующей информацией о деятельности субъекта хозяйствования. Для создания рационального потока информации в условиях рынка необходимо опираться на ряд ее качеств енных характеристик, среди которых наибольшее значение имеет полезность для принятия решений (рис. 9.6).

Рис. 9.6. Качественная характеристика учетной информации

Полезная информация должна отвечать следующим критериям:

- достоверность информации определяется ее правдивостью и нейтральностью, преобладанием экономического содержания над юридической формой, возможностью проверки, документальной обоснованностью, прозрачностью — от нее зависит правильность выводов и решений пользователей;

- правдивость означает, что информация не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни;

. • нейтральность предполагает, что отчетность не делает акцента на удовлетворении интересов одной группы пользователей в ущерб другой;

- уместность (релевантность) информации означает, что она значима и оказывает влияние на решение, принимаемое пользователем;

- своевременность означает, что отчетность должна содержать наиболее значимые данные, которыми можно располагать в нужный момент, так как несвоевременная информация не имеет большого практического значения;

- понятность означает, что пользователи могут понять содержание отчетности без профессионал] .ной подготовки, так как если информация отличается высокой степенью сложности или изложение непонятно для пользователей, то цель предоставления данных отчетности не достигается;

• сопоставимость требует, чтобы данные о деятельности организации были сравнимы с аналогичной информацией о деятельности других фирм.

Информация может быть недостаточной или избыточной для пользователя, в связи с чем вводится понятие «ісущественная информация», что отражено в ПБУ 1/98.

Организация должна раскрывать в бухгалтерской отчетности каждый существенный показатель; критерием существенности может быть как общеустановленный порог существенности в 5% от общего итога соответствующих данных, так и иной обоснованный показатель. Содержание бухгалтерской отчетности представляет собой комплекс показателей, связанных между соЬой как логически, так и информационно. Процесс реформирования современной российской финансовой отчетности направ пен на приближение ее к Международным стандартам финансовой отчетности.

С переходом российской экономики на рыночные отношения коренным образом изменились состав и содержание бухгалтерской отчетности организации, в которую на сегодня включаются:

а) бухгалтерский баланс — форма № 1;

б) отчет о прибылях и убытках — Форма N° 2;

в) приложения к ним, в частности:

- отчет об изменениях капитала — форма N° 3;

- отчет о движении денежных средств — форма N° 4;

- приложение к бухгалтерскому балансу — форма N° 5;

- отчет о целевом использовании полученных средств — форма N° 6 (годовая) — для общественных организаций (объединений);

- пояснительная записка;

- итоговая часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации аудита бухгалтерской отчетности.

Каждая из приведенных форм отчетности при финансовом ана-изе выполняет возложенную на нее информационную задачу (рис. 9.7).

Отчет об изменениях капитала отражает данные о движений Собственного капитала, фондов и резервов, содержит показатель чистых активов. Он позволяет оценить происходящие изменения (остатки на начало и конец года, приток и изъятие капитала) в собственном капитале и представляет интерес с точки зрения характеристики его надежности и оценки риска, а также изменения финансового положения собственника.

Отчет о движении денежных средств содержит информацию о денежных средствах организации в наличной и безналичной формах в разрезе основных видов деятельности: ^текущей, инвестиционной и финансовой. Данная практика построения отчета установлена международными стандартами.

Приложение к бухгалтерскому балансу содержит подробную информацию о движении заемных средств, дебиторской и кредиторской задолженности, амортизируемом имуществе, затратах организации,

Рис. 9.7. Элементы бухгалтерской отчетности и информационные задачи

, ’СО] gt; т\' Ли ¦.

финансовых вложениях и т.д., что дает возможность провести подробный финансовый анализ. I , ,s

Пояснительная записка является одним из основных источников дополнительной информации, которая позволяет пользователям детально оценить положение предприятия, так как раскрывает общие данные об организации и отрасли, экономической среде, в которой она работает, объявляет об изменениях учетной политики; раскрывает финансовые и другие данные, используемые в анализе; выявляет и оценивает положительное и отрицательное влияние количественных ,и качественных факторов по основным направлениям анализа; интерпретирует, оценивает и обобщает полученные результаты анализа.

ч Аудиторское заключение является гарантией соответствия бухгалтерской отчетности установленным требованиям, что способствует уменьшению риска, связанного с принятием решения.

Таким образом* информационная база, которая может быть использована при анализе финансового состояния организации, весьма обширна. Объем ее использования зависит, прежде всего, от вида самого анализа, а также от субъектов ее использования. Преобразования, происходящие в отечественной учетной практике, способствующие гармонизации учета, имеют позитивное значение как для информационного обеспечения анализа финансового состояния организации, так и для российской экономики в целом.

Финансовую устойчивость организации принято оценивать с позиций краткосрочной перспективы, критериями оценки которой являются показатели, характеризующие способность организации отвечать по своим текущим обязательствам в полной мере и в установленные сроки, и долгосрочной перспективы, которую характеризует степень зависимости экономического субъекта от внешних источников финансирования, структуры капитала.

В связи с реформированием предприятий и необходимостью стабилизации экономического развития в условиях рынка повышается значение анализа ликвидности, платежеспособности и рыночной устойчивости субъектов хозяйствования. В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия. Ликвидность активов определяется как способность их превращаться в денежные средства, а платежеспособность — как способность своевременно и полностью рассчитываться по своим обязательствам. Ликвидность — это необходимое и обязательное условие платежеспособности. Термин «платежеспособность» несколько шире, так как он включает не только и не столько возможность превращения активов в быстрореализуемые, сколько способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. В то же время платежеспособность является внешним проявлением финансовой устойчивости организации. От степени ликвидности баланса, т. е. от степени покрытия долговых обязательств активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств, зависит платежеспособность. Таким образом, ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализация активов), но организация может привлечь и заемные средства со стороны, если у нее имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Ликвидность предприятия — более общее понятие, чем ЛИКВИДНОСТЬ баланса. Ликвидность характеризует как текущее состояние расчетов, так и на перспективу, в то время как предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные перспективы. Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотные активов, скорости оборота средств, состава оборотных активов, величины и срочности текущих обязательств. Для обеспечения высокого уровня ликвидности организация должна поддерживать определенное соотношение между превращением оборотных активов в денежные средства и сроками погашения краткосрочных обязательств. С одной стороны, ликвидность — способность поддерживать платежеспособность; с другой стороны, если предприятие имеет высокий имидж и постоянно является платежеспособным, те ему легче поддерживать ликвидность. Очевидно, что ликвидность и платежеспособность взаимосвязаны между собой (рис. 9.8).

Рис. 9.8. Взаимосвязь между показателями ликвидности и платежеспособности организации

Анализ ликвидности баланса (баланса платежеспособности) рассмотрим на примере условной организации ООО «ЭлитТехПроект». Произведем группировку активов по степени убывающей ликвидности, а пассйвов — в порядке возрастания сроков их погашения (табл. 9.2).

(И ¦gt;{ 6 О - ¦; t \'\'

• і ,V)H Таблица 9J

Ранжирование активов по степени убывали ч і іквидности и пассивов по степени д возрастания ©сочности их оплат ь* (по данным ООО ¦ ЭлитТехПроект- за 20ГЗ г.) D

| Услов ное обозна чение | . Ранжирование активов и пассивов баланса (алгоритм расчета) | Абсолютная величина, тыс. руб. | Изменение (+, —), тыс. руб. | |

| на начало года | на ко- , нец года | |||

| АКТИВЫ | ||||

| А, | Наиболее ликвидные активы ‘ денежные средства (260) • краткосрочные финансовые вложения lt;250) | 565 | - 645 і І gt; | +80 |

| а2 | Быстрореализуемые активы

| 313 | 594 1 а г: ;?lt; | +281 ) |

Окончание табл. 9.2

| Услов ное обозна чение | Ранжирование активов н пассивов баланса (алгоритм расчета) | Абсолютная величина, тыс. руб. | Измене-^ рие (+, -), тыс. руб. | |

| на начало года | на конец года | |||

| А3 | Медленнореализуемые активы • запасы с учетом НДС (210 + 220) | 1308 | 2457 | +1149 |

| А4 | Труднореализуемые активы • внеоборотные активы (190) | 1622 | 1675 | +53 |

| ПАССИВЫ | ||||

| Пі | Наиболее срочные обязательства • кредиторская задолженность (620) | 765 | 645 | -120 |

| п2 | Другие краткосрочные обязательства • краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства (610 + 630 + 660) | 370 | 570 | +200 |

| П3 | Долгосрочные обязательства (590) | 0 | 1042 | +1042 |

| п4 | Собственный капитал • собственный капитал с учетом убытков, доходов будущих периодов, резервов предстоящих расходов (490 + 640 + 650) | 2673 | 3114 | +441 |

Баланс считается абсолютно ликвидным, если выполняются следующие условия: А, ^ Пь А2 ^ П2, А3 gt; П3, А* ^П4.

Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности — превышения активов над обязательствами. В результате сопоставления активов и обязательств по балансу на начало года (табл. 9.3) выявляется несоответствие значений первых двух абсолютных финансовых показателей ликвидности рекомендуемым значениям:

А, - nt = —200 тыс. руб., А2 — П2 = —57 тыс. руб.

Это свидетельствует о недостаточности наиболее ликвидных активов (ь данном случае денежных средств) для оплаты срочной кредиторской задолженности и о недостаточности быстрореализуемых активов для покрытия краткосрочных обязательств. Последние два показателя определяют возможность поступления платежей в отдаленном будущем:

А3 — П3 = +1308 тыс. руб.

А самое главное — наличие у предприятия собственного капитала и других постоянных пассивов в достаточном количестве для обеспечения потребности в оборотных активах:

П4 - А» = +1051 тыс. руб, gt; 0, что необходимо для соблюдения минимального условия финансовой устойчивости организации.

В течение отчетного года значения абсолютных показателей ликвидности улучшились и к концу года соответствовали рекомендованным. Причем изменилась и структура групп активов и пассивов в балансе организации (рис. 9.9). Так, доля наиболее ликвидных активов (А!) уменьшилась на 2,83%, но при этом снизилась доля срочной кредиторской задолженности (П^ почти на 8%, что привело к равенству долей At и nj в структуре активов и пассивов баланса:

А, - П, = 12% - 12% =¦• 0%.

Увеличилась доля быстрореализуемых активов (А2) на 2,84%, при этом незначительно увеличилась доля краткосрочных обязательств, что способствовало улучшению соотношений А2 и П2 в структурном разрезе:

Таблица 9.3

Анализ ликвидности баланса

| Актив | Сумма, тыс. руб. | % к итогу | Пассив | Сумма, тыс. руб. | % k кіОіу | Платежные излишки (+) или недостатки (-) | |||||

| на \' начало года | на конец года | на начало года | на конец года |

| на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | |

| А, | 565 | 645 | 14,83 | 12,00 | п, | 765 | 645 | 20,09 | 12,00 | -200 | 0 |

| а2 | 313 | 594 | 8,22 | 11,06 | п2 | 370 | 570 | 9,72 | 10,62 | -57 | +24 |

| Аз | 1308 | 2457 | 34,35 | 45,75 | П3 | 0 | 1042 | 0,00 | 19,40 | +1308 | +1415 |

| А4 | 1622 | 1675 | 42,60 | 31,19 | п4 | 2673 | 3114 | 70,19 | 57,98 | +1051 | +1439 |

| Баланс | 3808 | 5371 | 100,00 | 100,00 | Баланс | 3808 | 5371 | 100,00 | 100,00 | * | * |

А2 - П2 = 11,06- 10,62 = +0,44%.

Эти изменения свидетельствуют об увеличении текущей ликвидности предприятия и его платежеспособности на конец отчетного года.

Возросла доля долгосрочных обязательств (П3) на 19,48%, при этом доля медленнореализуемых активов (в данном случае производственных запасов, и прежде всего готовой продукции) также увеличилась на 11,4%, что привело к следующему соотношению:

А3 - П3 =45,75 - 19,40 = +26,35%.

Это свидетельствует о хорошей перспективной ликвидности организации, т. е. о ее платежеспособности в будущем периоде.

Проведенный анализ показывает улучшение за отчетный период абсолютных показателей ликвидности.

Приведенные в табл. 9.2 данные убедительно показывают, что среди оборотных активов (см. пн. Ар А2, А3) преобладает группа А3 —gt; медленнореализуемые активы (запасы и НДС по приобретенным ценностям), которые и активах организации к концу года увеличились с 1308 тыс. руб. до 2457 тыс. руб. и стали составлять ь общей стоимости оборотных активов на конец года — 66,5% (2457:3696 * 100) и 45,7% — в общей стоимости активов.

Пассивы на начало года

| [ amp; 1 / і і * V і |

| |||

|

|

| 1 nj- 20,09% | ? | n3-o% |

А2-8,22% П А4 -42,60% Активы на конец года

Активы на начало года

276 Глава 9. Комплексный экономический анализ ь оценка платежеспособности

П2 - 9,72% Щ П4 - 70,19% Пассивы на конец года

| Ai -12,0% | Ш | A3-45,75% |

| Пі -12,0% | -V- |

| A2-11,06% | ? | A4-31,19% | ¦ | | П2-10,62% |

|

П3 -19,4% Щ-57,98%

Рис. 9.9. Изменение структуры активов и пассивов баланса за отчетный год

Основное финансирование направлено на пополнение оборотных средств. Из всех групп оборотных активов наблюдается снижение только денежных средств на 10,3%, а остальных — увеличение.

Наиболее крупные увеличения удельного веса наблюдаются в расчетах с дебиторами — прирост дебиторской задолженности составил 189,78%, в прибавлении запасов прирост составил 197,95%. На конец отчетного года в организации появились краткосрочные финансовые вложения (138 тыс. руб.).

Предприятие к концу года привлекло долгосрочные заемные средства, т. е. появились инвестиции в производство. Кроме того, если в начале отчетного года финансирование оборотных средств проходило в основном за счет кредиторской задолженности, то к концу года эта тенденция изменилась в лучшую сторону: кредиторская задолженность уменьшилась на 120 тыс. руб., а краткосрочные кредиты банков увеличились на 200 тыс. руб.

Вышеприведенный анализ ликвидности баланса является приближенным. Более детальным является расчет относительных показателей.

Наряду с абсолютными показателями для оценки ликвидности организации рассчитываются следующие относительные показатели (табл. 9.4): коэффициент текущей ликвидности, коэффициент критической ликвидности и коэффициент абсолютной ликвидности, которые чаще используются как западными аналитиками, так и отечественными специалистами. Результаты расчетов представлены в табл. 9.5.

Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какая часть краткосрочных обязательств может быть погашена немедленно за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении организация может быть всегда платежеспособна, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Расчетные значения коэффициента абсолютной ликвидности на начало и конец периода показывают наличие в организации ООО «ЭлитТехПроект» достаточного количества денежных средств и краткосрочных финансовых вложений, необходимых для погашения краткосрочных обязательств, и находятся в пределах нормы.

Коэффициент критической (промежуточной) ликвидности показывает, какую часть текущей задолженности компания может покрыть без учета запасов, т. е. при условии полного погашения дебиторской задолженности. Диапазон колебаний уровня данного показателя составляет от 0,5 до 1,0 и выше в зависимости от специфики деятельности организации, структуры текущих активов и качества дебиторской задолженности, а также от влияния соотношения финансовых показателей: объема продаж и оборотных средств, объема продаж и дебиторской задолженности, оборотных активов и краткосрочных обязательств. Значительные размеры дебиторской задолженности и высокая доля ее в общем объеме средств при трудностях своевре-

| Показатель | Экономическое содержание | Формула расчета по данным бухгалтерского баланса (форма № 1) | Рекомендованное значение, тенденция |

| Коэффициент текущей ликвидности (покрытия) | Характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами | К -0А- т * КО ~ стр. 290 -244 -252 стр. 610+620 +630+660 | Or 1 до 2 Нижняя граница обусловлена тем, что оборотных средств должно быть достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных активов над краткосрочными обязательствами более чем в 2 раза считается нежелательным, поскольку свидетельствует о нерациональном вложении организацией своих средств и неэффективном их использовании |

| Коэффициент критической ликвидности | Характеризует прогнозируемые платежные возможности предприятия при условии своевременных расчетов с дебиторами | _ ДЗ +ДС + КФВ + ПОА КО _ стр. 240+ 250+260+270 стр. 610+620+630+660 | От 0,5 до 1 Низкие значения указывают на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения части оборотных средств в денежную форму для расчетов с поставщиками |

| Коэффициент абсолютной ликвидности | Характеризует, \'какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями | __ДЦС + КФВ_ *¦\'“ ко стр. 260 + 250 стр. 610+620 + 630 + 660 | От 0,2 до 0,5 Низкое значение указывает на снижение платежеспособности предприятия |

| Показатель | Значение показателя по данным баланса | Отклонение расчетного значения от рекомендованного | Темп роста, коэффициент | ||

| на начало периода | на конец периода | на начало периода | на конец периода | ||

| Коэффициент текущей ликвидности | к =2186-ш 1135 W | v —3696 , 1215 * | Соответствует рекомендованному значению 1 lt; 1,93 lt; 2 | Превышает рекомендованное значение в 1,5 раза 3,04 gt; 2 | 1,58 |

| Коэффициент критической (промежуточной) ликвидности | ^=їІ-0’77 |

| Соответствует рекомендованному значению 0,5 lt; 0,77 lt; 1 | Незначительно превышает рекомендованное значение 1 lt; 1,02 | 1,32 |

| Коэффициент абсолютной ликвидности |

|

| В пределах нормы 0,49 = 0,5 | В пределах нормы 0,5 = 0,53 | 1,08 |

| Порядок расчета комплексного показателя | — |

|

|

| V* II I» |

| Комплексный показатель ликвидности % | " |

|

|

| Kj =(/22525 =131 |

278 Глава 9. Комплексный экономический анализ и оценка платежеспособности

9.1. Анализ и оценка показателей платежеспособности

менного взыскания могут явиться одной из причин неплатежеспособности организации. Поэтому при анализе ликвидности необходимо обращать особое внимание на величину и «качество» дебиторской задолженности, так как она требует большого времени для обращения в платежные средства и с ней связан риск дополнительных потерь для организации в связи с инфляционными процессами. На рассматриваемом нами предприятии расчетные значения коэффициента срочной ликвидности на начало и конец периода соответствуют рекомендованному значению. В то же время руководству организации следует активизировать работу с дебиторами, чтобы обеспечить возможность обращения части оборотных средств в денежную форму для расчетов со своими поставщиками, о чем также свидетельствует увеличение дебиторской задолженности в составе оборотных активов в отчетном периоде (с 313 тыс. руб. до 594 тыс. руб.).

Коэффициент текущей, ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Превышение текущих активов над текущими обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести организация при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов в том, что долги будут погашены. Другими словами, этот коэффициент определяет границу безопасности для любого возможного снижения рыночной стоимости оборотных активов, вызванного непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Значение этого показателя считается нормальным в пределах от 1 до 2. Однако обосновать единый норматив данного показателя для всех отраслей практически невозможно, так как его уровень зависит от сферы деятельности, структуры и качества активов, длительности операционного цикла, скорости погашения кредиторской задолженности и т. д.

Анализ расчетных значений коэффициентов текущей ликвидности показывает соответствие расчетного значения на начало периода рекомендованным значениям и превышение оборотных активов над краткосрочными обязательствами в 3 раза к концу периода, что свидетельствует о неэффективном вложении средств в оборотные активы. Действительно, в балансе мы видим значительное увеличение статьи «Готовая продукция и товары для перепродажи» за отчетный период (со 150 тыс. руб. до 991 тыс. руб.), что может означать возникшие проблемы с реализацией продукции у предприятия ООО «ЭлитТех- Проект», а также увеличение статьи «Сырье, материалы и другие аналогичные ценности» (с 943 тыс. руб. до 1260 тыс. руб.). Эта изменения привели к нежелательным значениям коэффициента текущей ликвидности в отчетном периоде. Несмотря на это, организация остается платежеспособной. Уровень коэффициента текущей ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов: собственных оборотных средств и долгосрочных пассивов. Для повышения его уровня необходимо пополнять реальный собственный капитал организации и обоснованно сдерживать рост

внеоборотных активов и долгосрочной дебиторской задолженности. Данный коэффициент даёт общую оценку ликвиднее* і активов организации и отражаег прогноз платежеспособности на отдаленную перспективу и наиболее интересен для .потенциальных и действительных инвесторов организации. ь *

Превышение оборотные активов (в 2 раза) над граткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируется рабочий капитал, или «чистые оборотные активы».

Рабочий капитал представляет собой ликвидные резервы, которыми покрываются издержки, возникающие в результат; непредвиденных обстоятельств и неопределенности по сбалансированию поступлений и оплаты денежными средствами своих обязательств. Чистый рабочий капитал как часть чистых активов организаций является также страховым залогом (запасом) для кредиторов-банков в случае невозвращения кредитов.

В табл. 9.6 приведен расчет абсолютного превышения (покрытия) оборотными активами краткосрочных обязательств. Данные расчета показывают, что оборотные активы и на начало года, и на конец года превышали краткосрочные обязательства. Изменение уровня ликвидности определяется по изменению (динамике) абсолютного показателя чистого оборотного актива. Он составляет величину, оставшуюся после погашения всех краткосрочных обязательств. Следовательно, рост этого показателя — повышение уровня ликвидности организации.

Таблица 9.6

Расчет чистых оборотных активов

| Номер | Показатель | На начало года, тыс. руб. | На конец года, тыс. руб. | Изменение lt;+gt; -) |

| 1 | Оборотные активы (без НДС) | 2047 | 3553 | +1506 |

| 2 , | Краткосрочные обязательства | 1135 | 1215 | \' +80 |

| 3 \' | Чистые оборотные активы (п. 1 - п. 2) | +912 | +23$ "•Ти | +1426 . |

Как было сказано выше, одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость организации (рис. 9.10). Уровень текущей платежеспособности и финансовой устойчивости зависит от степени обеспеченности запасов источниками формирования и хараї пгеризуется системой абсолютных и относительных показателей.

Излишек или недостаток источников средств для формирования запасов выявляется в виде разницы величины источников средств и величины запасов. При этом имеется в виду обеспеченность определенными видами источников: собственными, кредитными и другй" ми заемными, поскольку достаточность суммы всех возможных видов источников (включая кредиторскую задолженность и прочие кратко

Рис. 9.10. Показатели анализа и оценки финансовой устойчивости

срочные пассивы) гарантирована тождественностью итогов актива и пассива баланса. В общую величину запасов включается НДС, так как до принятия его к возмещению по расчетам с бюджетом он должен финансироваться за счет источников формирования запасов. Обеспеченность хотя бы только запасов и предстоящих затрат источниками их формирования выражает сущность финансовой устойчивости, в то время как платежеспособность выступает ее внешним проявлением.

Средства долгосрочных кредитов и займов (стр. 590 баланса) расходуются, как правило, на пополнение внеоборотных активов, хотя частично организация может их использовать в отдельных случаях и для покрытия недостатка оборотных средств.

Источниками формирования запасов являются:

- собственные источники формирования запасов (ИФЗс):

ИФЗс = СК-ВА,

где СК — собственный капитал, скорректированный на сумму целевых средств поступления и финансирования; ВА — внеоборотные активы;

- нормальные источники формирования запасов (ИФЗн):

ИФЗн - ИФЗс + ККЗ + КЗ,

где ККЗ ¦+- краткосрочные кредиты и займы; КЗ — кредиторская задолженность; ’

- обіцая величина источников формирования запасов (ИФЗи):

ИФЗо = ИФЗн + СКос,

где СКос — особая часть собственного капитала, сдерживающая финансовую напряженность.

Выбор конкретных источников покрытия из всех названных выше есть прерогатива хозяйствующего субъекта.

Целесообразно рассмотреть многоуровневую схему покрытия запасов и затрат источниками их формирования. В зависимости от соотношения рассмотренных показателей (запасов и затрат, источников их покрытия и увеличения) можно условно выделить различные типы финансовой устойчивости (рис. 9.11):

- абсолютная финансовая устойчивость, встречающаяся редко, представляет собой крайний тип финансовой устойчивости;

Рис. 9.11. Схема идентификации типа финансовой устойчивости

Абсолютная устойчивость финансового состояния встречается редко, представляя собой крайний тип финансовой устойчивости. Такая ситуация вряд ли может рассматрилаї =ся как идеал: пая, поскольку означает, что администрация не умеет, не желает или не имеет возможности использовать вне: чние источник и средств для основной деятельности. Большинству организаций присуща нормальная устойчивость финансового состояния. При неустойчивом (предкризисном) финансовом состоянии нарушается платежеспособность, но сохраняется возможность восстановления равновесия за счет вынужденного привлечения дополнительных источников покрытия, не являющихся в известном смысле нормальными (обоснованными). При кризисной финансовой ситуации организация находится на грани банкротства.

Определим тип финансовой устойчивости ООО «ЭлитТехПроект» на начало и конец 2003 г.

Анализируя и оценивая финансовую устойчивость организации (табл. 9.7), используя схему и алгоритм идентификации типа финансовой устойчивости (рис. 9.11 и рис. 9.12), можно сказать, что она нахидится в Нормальном устойчивом финансовом состояний причем это состояние фиксируется как на начало, так и на конец периода.

Начало идентификации

Исходные данные:

- внеоборотные активы

- запасы

- реальный собственный капитал

- долгосрочные пассивы

Окончание идентификации

- краткосрочные кредиты и заемные средства

| Абсолютная устойчивость | |

| ^ Да |

|

|

| ч_У г 6 |

| Нормальная устойчивость | |

| і.?.- „ Да | (ш) |

|

| Г 8 |

| Неустойчивое состояние 1, | |

| 10 |

|

Рис. 9.12. Алгоритм идентификации финансовой Ситуации

Таблица 9.7

Система абсолютных показателей оценки финансовой устойчивости ООО «ЭлшТехПроект»

| Показатель | На начало периода, тыс. руб. | На конец периода, тыс. руб. | Абсолютное отклонение, тыс. руб. | Темп роста, % |

| Источники собственных средств | 2673 | 3114 | 441 . | 116,5 |

| Внеоборотные активы | 1622 | 1675 | 53 | 103,3 |

| Собственные оборотные средства | 1051 | 1439 | 388 | 136,9 |

| Краткосрочные кредиты и займы | 370 | 570 | 200 | 154,1 |

| Кредиторская задолженность | 765 | 645 | -120 | 84,3 |

| Общая величина основных источников формирования запасов и затрат | 2186 | 2654 | 468 | 121,41 |

| Величина запасов и затрат | 1169 | 2314 | 1145 | 197,9 |

| Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат | -118 | -875 | -757 | |

| Излишек (недостаток) средств для устойчивой обеспеченности запасов | 1017 | 340 | -677 | — |

Из табл. 9.7 видно, что за отчетный период сумма собственного оборотного капитала увеличилась на 388 тыс. руб. за счет прироста суммы нераспределенной прибыли. Однако имеется негативный момент — превышение оборотных активов над краткосрочными обязательствами в 3 раза к концу периода свидетельствует о неэффективном вложении средств в оборотные активы. В организации, скорее всего, возникли проблемы с реализацией продукции, так как в балансе мы видим значительное увеличение статьи «Готовая продукция и товары для перепродажи» за отчетный период (со 150 тыс. руб. до 991 тыс. руб.), а также увеличение статьи «Сырье, материалы и другие аналогичные ценности» (с 943 тыс. руб. до 1260 тыс. руб.).

Поэтому к концу отчетного года у предприятия значительно снизился излишек средств для устойчивой обеспеченности запасов (с 1017 тыс. руб. до 340 тыс. руб.). Но поскольку капитал в запасах может находиться довольно продолжительное время, а сроки погашения краткосрочных обязательств наступают скоро, то вложение коротких денег в медленнореализуемые активы может вызвать значительные финансовые трудности для организации.

Одной из основных характеристик финансово-экономического состояния организации является степень зависимости от кредиторов и инвесторов. Владельцы организации заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость организации по уровню собственного капитала и вероятности банкротства.

На начало 2003 г.

| ДИФЗс = ИФЗС — 3 = —118 lt; 0 ДИФЗн « ИФЗН - 3 = +1017 gt; 0 | N Нормальная У устойчивость |

|

| |

| На конец 2003 г. - г Г - г— | |

|

| |

| ДИФЗс = ИФЗС - 3 = -875 lt; 0 ДИФЗН = ИФЗН - 3 = +340 gt; 0 | к Нормальная у устойчивость |

і

Рис. 9.13. Определение типа финансовой устойчивости организации

Финансовое состояние организации, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и структуры активов предприятия* а также от уравновешенности активов и пассивов.

Поэтому вначале необходимо проанализировать структуру источников формирования капитана организации и оценить степень финансовой устойчивости и финансового риска (рис. 9.13). С этой целью рассчитываются следующие относительные показатели, которые существенно дополняют абсолютные показатели финансовой устойчивости организации (табл. 9.8):

Коэффициент финансовой независимости (автономии) — важен для инвесторов и кредиторов, так как они отдают предпочтение организациям с высокой долей собственного капитала, с большой финансовой автономностью. Данный коэффициент характеризует долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность. Рост коэффициента автономии отражает тенденцию к снижению зависимости организации от заемных источников финансирования, т. е. покрытия собственными средствами обязательств, /то оценивается положительно. В ряде случаев доля собственного капитала в их общем объеме может быть меньше 50%, и тем не менее такие предприятия будут сохр інять достаточно высокую финансовую устойчивость в связи с высокой оборачиваемостью активов, стабильным спросом на продукцию, налаженными каналами снабжения и сбыта, низким уровнем постоянных затрат. Данные табл. 9.9 показывают фактическое превышение нормативного значе- , ния коэффициента на начало и конец года, что характеризуется положительно. Но динамика этого коэффициента демонстрирует снижение его значения (с 0,7 до 0,58), что можно оценить как неблагоприятную тенденцию.

Коэффициент финансовой зависимости. Увеличение данного коэффициента (с 0,3 до 0,42) связано с уменьшением финансовой независимости предприятия (коэффициент автономии уменьшился с 0,7 до 0,58).

Таблица 9.8

| Показатель | Экономическое содержание | Формула расчета | Рекомендуемое значение, тенденция |

| Коэффициент автономии | Характеризует, в какой степени активы предприятия сформированы за счет собственного капитала | ОС ФУІ д | Минимальное пороговое значение на уровне 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

| Коэффициент финансовой зависимости | Показывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств | ЗК ФУ2 д | Значение соотношения должно быть меньше 0,5. |

| Коэффициент соотношения заемных и собственных средств (леверидж) | Характеризует, в какой степени предприятие зависит от внешних источников финансирования, т. е. сколько заемных средств привлекла организация на 1 руб. | ЗК ФУЗ ск | Значение должно быть меньше 0,7. Превышение означает зависимость от внешних источников средств |

| Коэффициент финансирова ния | Показывает, сколько заемных средств покрывается собственным капиталом | 4ь II со| О | Значение должно быть не менее 1 |

| Коэффициент маневренности собственного капитала | Показывает часть собственного капитала, вложенного в Оборотные средства | СК -ВА ФУЗ СК | 0,2-0,5 Чем ближе значение показателей к верхней границе, тем. больше возможность финансового маневра в организации |

| Коэффициент постоянного актива (финансовой устойчивости) | Показывает удельный вес тех источников финансирования, которые организация может использовать в своей деятельности длительное время | г ск + до | 0,7 Чем он выше, тем выше финансовая устойчивость |

| ЛФУ6 д | |||

| Коэффициент обеспеченности оборотных активов собственными средствами 0 | Показывает долю оборотных активов, финансируемых за счет собственных средств организации | СК -ВА фут ОА | 0,1 „ Л |

Окончание табл. 9.8

| Показатель | Экономическое содержание | Формула расчета | Рекомендуемое значение, тенденция |

| Коэффициент обеспеченности запасов собственными оборотными средствами | Характеризует степень обеспеченности запасов собственным капиталом | СК -ВА А яг ¦ у® 3 | 0,6-0,8 |

| Коэффициент соотношения мобильных и иммобилизированных средств | Показывает, сколько внеоборотных средств приходится на 1 руб. оборотных активов | °А лФу9 ВА | Чем выше значение показателя, тем больше средств организация вкладывает в оборотные активы |

Коэффициент соотношения заемного и собипвенносо кажтало (леверидж, плечо финансового рычага) пока зывает долю привлеченных средств на каждый рубль собственных, вложенных в активы организации. Рост его свидетельствует об усилении зависимости от заемного капитала и снижении финансовой устойчивости. Значение данного коэффициента зависит от ряда факторов: соотношения оборотных и внеоборотных активов, эффективности их использования, прибыльности. В то же время он сам оказывает влияние на рентабельность собственного капитала через эффект финансового рычага и применяется при оценке уровня финансового риска, т. е. степени финансовой зависимости. Рекомендуемый уровень данного соотношения меньше 0,7—1.

Значение коэффициента соотношения заемного и собственного капитала для ООО «ЭлитТехПроект» на начало года соответствует рекомендованному значению, а к концу года незначительно превышает его (0,72 gt; 0,7). Динамику этого показателя также можно оценить как неблагоприятную, так как превышение рекомендованного значения означает зависимость предприятия от внешних источников средств. Динамика показателя свидетельствует о наметившейся тенденции к потере финансовой устойчивости

Коэффициент финансирования. Данный показатель на конец отчетного года снизился (с 2,33 до 1,37), но соответствует рекомендованному значению (gt;1). Снижение коэффициента финансирования связано с привлечением предприятием долгосрочных займов и кредитов.

Коэффициент маневренности собственного капитала показывает часть собственного капитала, вложенного в оборотные средства, т. е. капитала, находящегося в мобильной форме, позволяющей относительно. свободно маневрировать капиталом. Он зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0,2 до 0,5, но универсальные рекомендации по его величине и тенденции изменения вряд ли возможны.

Коэффициент маневренности собственных оборотных средств на начало й конец года соо ГЕзтствует рекомендованному значению (табл. 9.9), и его динамика свидетельствует о наличии в организации

Финансовые коэффициенты, применяемые для оценки финансовой устойчивости

предприятия

| По сазателі | Значение показателя | Отклонения от рекомендованного значения | ||

| на начало периода | на конец периода | на начало периода | на конец периода | |

| Коэффициент автономии | К —257V3 — -у ФУ« 3808 | 3114 \'•"“ятГ4* | Соответствует рекомендованному значению 0,7 gt; 0,5 | Соответствует рекомендованному значению 0,58 gt; 0,5 |

| Коэффициент финансовой зависимости | 765+370 фу2~ 3808 Р | «„r-M2+™+“5--W | Соответствует рекомендованному значению 0,3 lt; 0,5 | Соответствует рекомендованному значению 0,42 lt; 0,5 |

| Коэффициент соотношения заемных и собственных средств (леверидж) | 370 + 765 п,_ *фу2 = 2673 =°’43 | 1042+570+645 АфУ, зи4 | Соответствует рекомендованному значению 0,43 lt; 0,7 | Незначительно превышает рекомендованное значение 0,7.3 gt; 0,7 |

| Коэффициент финансирования | \'•"-370 + 765 “У3 | К - 3114 -137 ФУ4 1042 +570+645 V | Выше рекомендованного значения 2,33 gt; 1 | Соответствует рекомендованному значению 1,37 gt; 1 |

| Коэффициент маневренности собственного капитала | у — 1051 — 039 «vs 2673 | г -1439 П АС фу5 3114 ’ | Соответствует рекомендованному значению 0,2 lt; 0,39 lt; 0,5 | Соответствует рекомендованному значению 0,2 lt; 0,46 lt; 0,5 |

| Коэффициент постоянного актива (финансовой устойчивости) | К _2673 _07 ФУ6 3808 ’ | „ 3114+ 1042 _л,„ фуб ” 5371 | Соответствует реко- мендовакному значению 0,7 S: 0,7 | Соответствует рекомендованному значению 0,77 s 0,7 |

| Коэффициент обеспеченности оборотных активов собственными средствами | V 1051 ПА8 ФУ7 7 2186 , 8 | К 1439 _ о^9 ФУ7 3696 3 | Выше рекомендованного значения 0,1 lt; 0,48 | Выше рекомендованного значения 0,1 lt;0,39 |

| Коэффициент обеспеченности запасов собственными оборотными средствами | _ 2673-1622 ФУ* 1169 | _3114-1675 *ФУ‘ 2314 | Незначительно превышает рекомендованное значение 0,89 gt; 0,8 | Соответствует рекомендованному значению 0,6 lt; 0,62 lt; 0,8 |

9.1. Ана шз и оценка показателей платежеспособности

возможностей финансового маневра, причем к концу года тенденции изменения этого показателя улучшились."

Коэффициент постоянного актива (финансовой устойчивости) показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время. Чем он выше, тем выше финансовая устойчивость, тем ниже доля краткосрочных обязательств, работа с которыми требует постоянного оперативного контроля за своевременным их возвратом и привлечением других капиталов. Рассчитанный нами коэффициент постоянного актива на начало и конец года соответствует рекомендованному значению.

Коэффициент обеспеченности оборотных активов собственными средствами показывает долю оборотных активов, финансируемых за счет собственных средств организации. Данный показатель зависит от многих обстоятельств, поэтому каких-либо общепризнанных рекомендаций в отношении его величины и дицамики в международной учетно-аналитической практике не приводится. Что касается отечественной практики, то при характеристике степени удовлетворительности структуры баланса его норматив не ниже, чем 10%, т. е. коэффициент обеспеченности собственными средствами больше или равен 0,1, что необходимо для финансовой устойчивости организации. Расчет данного коэффициента приведен в табл. 9.10.

Таблица 9.10

Исходные данные для анализа собственных оборотных средств ООО «ЭлитТехПроект*

| Показатель | На начало года | На конец года | Изменение (+, -) | Темп роста, % |

| Собственный капитал, тыс. руб. | 2673 | 3114- | 441 | 116,5 |

| Внеоборотные активы, тыс. руб. | 1622 | 1675 | 53 | 103,3 |

| Оборотные активы, тыс. руб. | 2186 | 3696 | 1510 | 169,1 |

| Собственные оборотные средства, тыс. руб. | 1051 | 1439 | 388 | 136,9 |

| Коэффициент обеспеченности собственных оборотных средств | 0,48 • | 0,39 | --0,09 | 81,25 |

Значение коэффициента обеспеченности оборотных активов собственными средствами (нормативное значение этого коэффициента составляет 0,1) на начало и конец года соответствует рекомендованному значению (0,48 gt;0,1 и 0,39 gt; 0,1). Это означает, что на начало года 48% оборотных активов образовано за счет собственных средств, а на конец года — 39%. Оценим влияние факторов на изменение коэффициента обеспеченности собственными средеіьами (табл. 9.11) с помощью факторного аначиз? методом цепных подстановок:

АД*)

| ч- *1 -У0 | *0 -У0. |

| *0 | *0 |

| 1х1~Уг | 0 1 н |

| Zo | У Zo |

| _ Х1 -Уі | хі . |

•; : ¦lt;

А/ (") =

%\\ Z0

3114-1622 2673-1622

| 2186 | 2186 |

| 3114 1675 | 3114-1622 |

| ть | 2186 |

| 3114-1675 к — | 3114-1675 |

| 3696 | 2186 |

Совокупное влияние факторов

Л/ = ДДх) + Д/Си) + АД г) = 0,2017— 0,0242 -0269 = -0,0915.

Таблица 9.11

Расчет влияния факторов на изменение коэффициента обеспеченности собс пенными средствами

| ПоиїЗаГеЛЬ | На начало периода, тыс. руб. | На конец периода, тыс. руб. | Изменение lt;+, -), тыс. руб. |

| Собственный капитал | 2673 | 3114 | +441 |

| Внеоборотные активы | 1622 * | 1675 | +53 |

| Оборотные активы | 2186 | 3696 | +1563 |

| Собственные оборотные сре дства | ¦ 1051 | 1439 ос*. | gt; д..+388 |

| Влияние на изменение коэффициента обеспеченности собственными средствами факторов, всего | -— |

| gt;-0,091 |

| В том числе: а) собственного капитала | — | — | 0,202 |

| б) внеоборотных активов | — | — | -0,024 |

| в) оборотных активов | — | — | -0,269 |

Расчеты показывают что на изменение коэффициента обеспеченности собственными средствами существенное влияние оказало изменение собственного капитала (увеличение на конец отчетного периода на 441 тыс. руб.), а также изменение оборотных активов (увеличение на 1563 тыс. руб. на конец отчетного периода). Совокупное влияние трех факторов составило —0,091. Увеличение собственного капитала оказало положительное влияние (+0,2017), а увеличение оборотных активов — отрицательное (—0,269).

Коэффициент обеспеченности запасов собственными средствами характеризует степень обеспеченности запасов собственным капиталом. Рост его положительно сказывается на финансовой устойчивости предприятия. Для предприятия ООО «Эл;ітТехПроект» значение данного коэффициента соответствует рекомендованному значению (0,6—0,8), но динамика этого коэффициента показывает тенденцию к ухудшению финансового состояния предприятия.

Важными показателями, характеризующими структуру капитала и определяющими устойчивость предприятия, являются сумма чистых активов и их доля в обгцей валюте баланса. Величина чистых активов (реальная величина собственного капитала) показывает, что останется собственникам организации после погашения всех обязательств в случае ликвидации организации. Расчет величины чистых активов представлен в табл. 9Д2.

Таблица 9.12

Расчет чистых активов ООО «ЭлитТехПроект» на начало и конец отчетного года

| Номер | Показатель | Код строки | На начало года, тыс. руб. | На конец года, тыс. руб. | Изменение (+, -), тыс. руб. | Темп роста, % |

| 1 | Нематериальные активы | 110 | 75 | 128 | +53 | 171 |

| 2 | Основные средства | 120 | 1547 | 1547 | 0 | 100 |

| 3 | Незавершенное строительство | 130 | — | — | — | — |

| 4 | Доходные вложения в материальные ценности | 135 | — | — | — | — |

| 5 | Долгосрочные . финансовые вложения | 140 | — | — | — | — |

| 6 | Прочие внеоборотные активы | 150 | — | — | — | — |

| 7 | Запасы | 210 | 1169 | 2314 | +1145 | 198 |

| 8 | Дебиторская задолженность | 230 + 240 - -244 | 313 | 594 | +281 | 189,8 |

| 9 | Краткосрочные финансовые вложения | 250 | — | 138 | +138 |

|

| 10 | Денежные средства | 260 | 565 | 507 . | -58 | 89,7 |

| 11 | Прочие оборотные активы | 270 | — | — | — | — |

| 12 | Итого активов для расчета чистых активов | Сумма пп. 1—11 | 3669 | 5228 | +1559 | 142,5 |

Окончание табл. 9.12

| Номер | Показатель | Код строки | На начало года, тыс. руб. | На конец года, тыс. руб. | Изменение (+, -), тыс. руб. | Темп роста, % |

| 13 | Целевые финансирования и поступления | 450 | — | — | — | — |

| 14 | Кредиты банков и заемные средства | 510 + 610 | 370 | 1612 | +1242 | 435,7 |

| 15 | Кредиторская задолженность | 520 + 620 | 765 | 645 | -120 | 84,3 |

| 16 | Задолженность участникам (учредителям) по выплате доходов | 630 |

|

|

|

|

| 17 | Прочие краткосрочные пассивы | 660 | — | — | — | — |

| 18 | Итого пассивы, исключаемые из стоимости активов | Сумма пп. 13-17 | 1135 | 2257 | +1122 | 198,9 |

| 19 | Стоимость ЧИСТЫХ активов | п. 12 — — п. 18 | 2534 | 2971 | +437 | 117,3 |

Комплексная оценка динамики коэффициентов финансовой устойчивости ООО «ЭлитТехПроект» за 2003 г.

Комплексная оценка динамики коэффициентов финансовой устойчивости ООО «ЭлитТехПроект» за 2003 г. приведена в табл. 9.13.

Таблица 9.13

| N° п/п | Показатель | На начало года | На конец года | Темп роста, коэффициент |

| 1 | Коэффициент автономии (^) | 0,7 | 0,58 | 0,83 |

| 2 | Коэффициент финансовой зависимости (/2) | 0,3 | 0,42 | 1,4 |

| 3 | Коэффициент соотношения заемных и собственных средств (/3) | 0,43 | 0,73 | 1,698 |

| 4 | Коэффициент финансирования (/4) | 2,33 | 1,37 | 0,588 |

| 5 | Коэффициент маневренности собственного капитала (Г5) | 0,39 | 0,46 | 1,18 |

| 6 | Коэффициент постоянного актива (/6) | 0,7 | 0,77 | 1,1 |

| 7 | Коэффициент обеспеченности оборотных активов собственными средствами (/7) | 0,48 | 0,39 | 0,81 |

| 8 | Коэффициент обеспеченности запасов собственными средствами (/8) | 0,89 | 0,62 | 0,70 |

| 9 | Коэффициент соотношения мобильных и иммобилизированных средств (Г9) | 1,35 | 2,21 | 1,64 |

Окончание табл. 9.13

| № п/п | Показатель | На начало года | На конец года | Темп роста, коэффициент |

| 10 | Порядок расчета комплексного показателя |

|

| fr- =^1,4003 = =1381 |

| 11 | Комплексный показатеть финансовой устойчивости (к) | — | — | 1,381 |

Проанализировав значения вышеуказанных коэффициентов финансовой устойчивости, которые в большинстве находятся в пределах рекомендованных значений, можно сделать вывод об устойчивом финансовом состоянии организации ООО «ЭлитТехПроект». Однако приходится констатировать наметившиеся неблагоприятные тенденции, о чем свидетельствует динамика показателей.

Комплексная оценка рентабельности ООО «ЭлитТехПроект» приведена в табл. 9.15 с использованием исходных данных табл. 9.14.

Таблица 9.14

Исходные данные для комплексной оценки рентабельности ООО «ЭлитТехПроект»

| № п/п | Показатель | Предыдущий год | Отчетный год | Изменение lt;+, -) | Темп роста, коэффициент |

| 1 | Чистая прибыль, тыс. руб. | 692 | 726 | 4 34 | 1,049 |

| 2 | Прибыль от продаж, тыс. руб. | 760 | 967 | +207 | 1,27 |

| 3 | Прибыль до налогообложения, тыс. руб. | 939 | 1004 | +65 | 1,069 |

| 4 | Полная себестоимость производства и реализации продукции, тыс. руб. | 5340 | 7318 | +1978 | 1,358 |

| 5 | Себестоимость проданной продукции, тыс. руб. | 4750 | 6533 | +1738 | 1,370 |

| 6 | Общая величина доходов, тыс. руб. | 6747 | 8693 | +1946 | 1,375 |

| 7 | Общая величина расходов, тыс. руб. | 6055 | 7967 | +1912 | 1,288 |

| 8 | Среднегодовая величина оборотных активов, тыс. руб. | 2760 | 2870 | +110 | 1,316 |

| 9 | Среднегодовая величина внеоборотных активов, тыс. руб. | 1780 | 1760 | -20 | 1,040 |

| 10 | Среднегодовая величина собственного капитала, тыс. руб. | 2520 | 2876 | +356 | 0,99 |

| 11 | Среднегодовая величина заемного капитала, тыс. руб. | 1810 | 1763 | -47 | 1,141 |

Финансовая устойчивость — сложное многозначное состояние счетов любой организации, гарантирующее ее постоянную платежеспособность. В процессе хозяйственной деятельности финансовое состояние организации постоянно меняется. Значение предельных границ (рекомендованных значений) использования собственных и заемных средств для покрытия вложений в оборотные и внеоборотные активы позволяет собственнику маневрировать ресурсами и хозяйственными операциями, для повышения эффективности производственно-финансовой деятельности изыскивать возможности укрепления платежеспособности и финансовой устойчивости организации в рыночной системе хозяйствования, а также создавать условия для предотвращения финансовых потрясений, ведущих в конечном итоге к банкротству организации.

Таблица 9.15

Комплексная оценка рентабельности ООО «ЭлитТехПроект»

| № п/п | Показатель | Условное обозначение показателя | Темп роста качественного показателя, коэффициент | |

| количественного | качественного | |||

| 1 | Выручка от продаж | N | pN | 0,94 |