9.1. Пользователи данных финансовой отчетности и возможность принятия решения на основе этих данных

Основные требования к отчетности сводятся к тому, чтобы она была составлена добросовестно и достоверно .

Только при выполнении этих условий отчетность может служить фундаментом для обоснования и принятия эффективных финансовых решений разными группами пользователей.Решение — осуществление выбора из имеющихся альтернатив для достижения конкретной цели. Сущность процесса принятия решения сводится к следующим этапам:

определение цели;

сбор данных;

осуществление выбора из существующих альтернатив.

Таким образом, сбор данных, анализ информации являются

обязательным связующим звеном в процессе принятия решения любым пользователем.

Пользователь (стейкхолдер ) бухгалтерской информации — это юридическое или физическое лицо, которое прямо или косвенно заинтересовано в информации о финансово-хозяйственной деятельности компании. Согласно этому определению всю совокупность пользователей бухгалтерской информации условно можно разделить на две группы:

косвенно заинтересованные пользователи;

пользователи с прямым финансовым интересом.

К первой группе относится прежде всего государство как регулятор экономических отношений в лице законотворческих, налоговых, статистических органов. Вторая группа представлена многочисленными участниками экономических отношений: инсайдерами и аутсайдерами .

Инсайдеры — собственники и менеджеры организации.

Аутсайдеры — реальные и потенциальные инвесторы, партнеры по бизнесу, кредиторы и др.

Информационное обеспечение инсайдеров и аутсайдеров несомненно различается.

Первые имеют доступ к множеству информационных источников — от данных первичных документов до внеучетных нефинансовых данных. Для вторых единственным источником информации о компании является публичная финансовая отчетность, в которой отражаются основные финансовые индикаторы деятельности компании. Обязанность публиковать отчетность возложена законом далеко не на все хозяйствующие субъекты. Однако следует понимать, что при установлении бизнес- отношений с потенциальным партнером, и тем более, при принятии решений об инвестировании или кредитовании заинтересованная сторона может запросить бухгалтерскую отчетность, и ее ставление отрицательно повлияет на развитие деловых связей. Любой субъект хозяйствования, заинтересованный в успешном развитии, должен использовать отчетность в качестве способа доказательства своей надежности как партнера. В связи с этим важно, чтобы лица, принимающие финансовые решения, обладали навыками чтения данных отчетности, умели грамотно их интерпретировать. Лишь в этом случае финансовая отчетность будет способствовать снижению риска принятия неверного решения.Спектр решений финансового характера достаточно многообразен. На рис. 9.1 выделены самые крупные группы решений, принимаемых различными пользователями.

Инструментом интерпретации отчетных данных в целях получения информации для принятия финансовых решений является анализ финансовой отчетности. Анализ (от греч. analisis) — расчленение, разложение изучаемого объекта на части, элементы, на присущие этому объекту составляющие. Анализ не имеет смысла без синтеза, этот диалектический тандем является элементом любого

Аутсайдеры

Компания

Потенциальные партнеры по бизнесу

Решения о сотрудничестве\r\nИнсайдеры\r\nСобственники Менеджеры\r\nПринятие решений стратегического характера Принятие решений тактического характера\r\nРешения по рас-пределению при-были и дивиденд-ная политика Решения по макси-мизации прибыли и оптимизации структуры издержек\r\nРешения по объему и структуре капитала Инвестиционные решения текущего характера\r\nПотенциальные кредиторы

Решение о предоставлении кредита

Потенциальные инвесторы

Рис.

9.1. Решения, принимаемые пользователями бухгалтерской информациинаучного исследования. Синтез (от греч. sinthesis) — соединение ра-нее расчлененных элементов изучаемого объекта в единое целое. Таким образом, если под анализом мы понимаем чтение отчетности, то под синтезом — интерпретацию прочтенных данных. Истолкование исходных данных, т.е. результат интерпретации, будет сугубо индивидуально в каждом конкретном случае, для каждого заинтересованного пользователя в силу различия в апперцепции (возможностей понимания) последнего. Оно будет обусловлено целым рядом субъективных факторов, таких как цели, преследуемые пользователем отчетности, его знания в области бухгалтерского учета, доступ к информации нефинансового характера. При этом не стоит забывать о том, что сама отчетность — тоже результат интерпретации фактов хозяйственной жизни бухгалтером, вследствие чего пользователи отчетности постоянно сталкиваются с двумя возможными искажениями отчетных данных: вуалированием и фальсификацией (см. гл. 10).

Не стоит забывать и о влиянии на показатели финансовой отчетности вариабельности методов оценки активов и обязательств, определенных учетной политикой компании (см. гл. 2).

Именно поэтому пользователь отчетности должен понимать, что отчетность, хотя и является основным источником данных при принятии решения финансового характера, обладает таким качеством, как субъективность.

И наконец, стоит помнить о том, что финансовая отчетность — это ретрокартина имущественно-финансового состояния компа-нии. Неслучайно еще Д.О. Мэй (1875—1961) говорил о том, что отчетность «хронически устаревает и в силу этого лишена оперативности» .

Однако, несмотря на эти недостатки, отчетность все-таки представляет собой один из основных источников информации о компании и может быть проанализирована по следующим направлениям:

платежеспособность;

финансовая устойчивость;

оборачиваемость;

рентабельность.

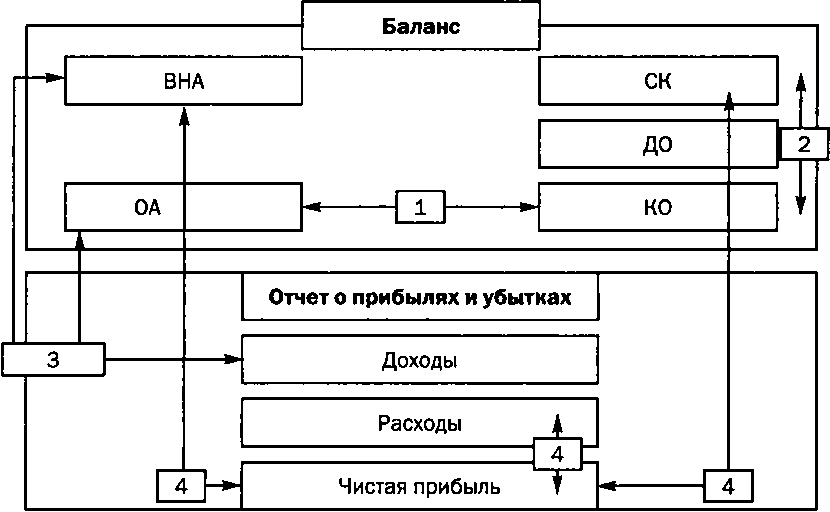

Рис. 9.2. Направления анализа финансовой отчетности: ВНА — Внеоборотные активы; OA — оборотные активы;

СК — собственный капитал; ДО — долгосрочные обязательства;

КО — краткосрочные обязательства

Каждое направление анализа показывает причинно-следственную связь между разными разделами отчетности (рис. 9.2).