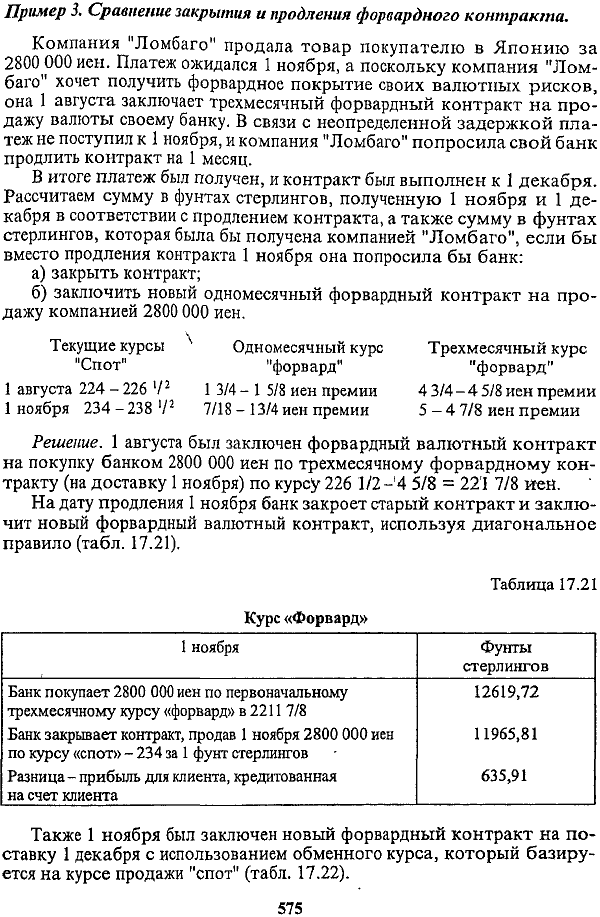

Потенциальный кредитный риск

Потенциальный риск по сделкам, не включенным в компенсационное соглашение, рассчитывается путем умножения номинальной стоимости контракта на коэффициенты в зависимости от срока, оставшегося до даты валютирования (табл.

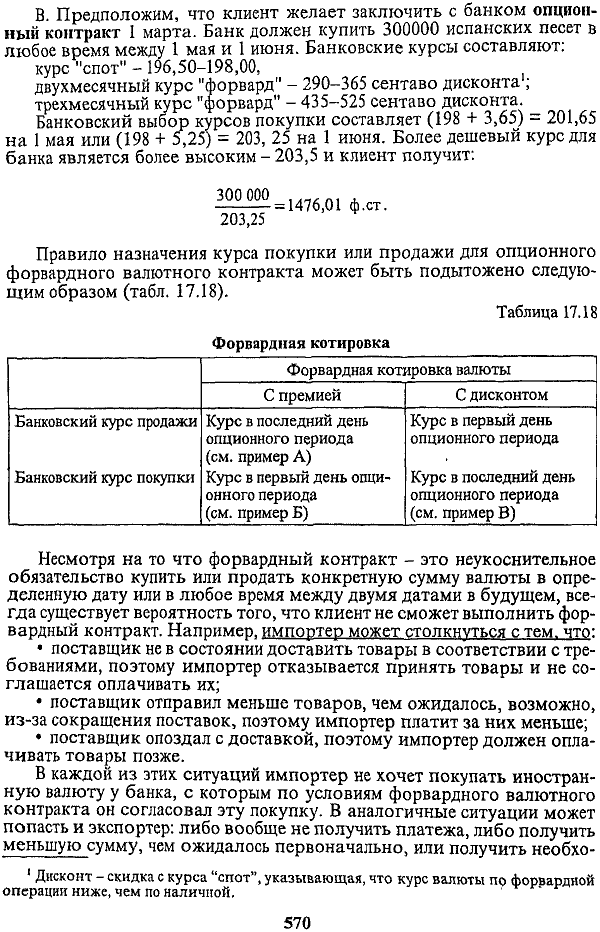

17.9)Таблица 17.9

===544===

Для сделок с несколькими обменами платежами (базисными активами) объем потенциальных потерь увеличивается кратно количеству предусмотренных платежей.

Объем потенциального риска не рассчитывается для проданных опционов.

По сделкам, условия которых пересматриваются на заранее определенные даты, за срок до даты валютирования принимается период, оставшийся до следующей даты пересмотра

Величина потенциального риска по сделкам, включенным в компенсационное соглашение, рассчитывается по формуле:

Итоговая величина риска (КРС) определяется как разница между суммарной величиной текущего и потенциального рисков и величиной обеспечения, полученного банком от контрагента. Обеспечение принимается в уменьшение риска контрагента в размере, не превышающем его суммарной величины.

Обеспечением сделки может являться:

• срочный страховой депозит, размещенный контрагентом в банке, с датой изъятия не ранее даты валютирования по срочной сделке;

• залог государственных ценных бумаг, рыночная стоимость которого определяется на дату расчета риска контрагента.

Полученная величина кредитного риска взвешивается в зависимости от контрагента.

• банки из состава "группы развитых стран" - 20%;

• биржи стран, не входящих с состав "группы развитых стран", - 50%;

• другие- 100%.

Итоговая величина кредитного риска по срочным сделкам (КРС) включается в знаменатель норматива достаточности капитала.

Банки производят расчет величины риска по форме № 651.

В отличие от зарубежной практики, описанной выше, российский порядок отличается простотой расчета и носит вспомогательный характер.

Он применяется не для всех сделок, а только для корректировки норматива Hj достаточности капитала согласно Указанию Банка России № 368-У от 30 сентября 1998 г., и Инструкции Банка России М 1 от 1 октября 1997 г. с учетом внесенных изменений и дополнений.===545===

Банковская отчетность

Примечание

Колонка б, строки 1 и 2 = колонка 3 + колонка 4 - колонка 5. Колонка 6, строка 3 = (колонка 3 + колонка 4) X 0,2.

Руководитель банка (Ф.И.О.)

Главный бухгалтер банка (ф И.О.)

===546===

При этом принятое обеспечение также имеет свой риск.

Для определения величины риска номинальная величина обязательств по каждому финансовому инструменту приводится к эквиваленту кредитного риска путем умножения на следующие коэффициенты:

• по инструментам с высоким риском - 1,0;

• по инструментам со средним риском - 0,5,

• по инструментам с низким риском - 0,2;

• по инструментам без риска - 0.

К инструментам с высоким риском для обеспечения срочных сделок относятся:

• поручительства, выданные банком;

• вексельные поручительства (аваль) В расчет принимается вексельная сумма (часть вексельной суммы), авалированная банком;

• индоссаменты векселей, не имеющих подписей других банков.

• уступка банком требования по обязательству контрагента, если цессионер в рамках договора имеет право на возврат полученного требования (рецессию) в отношении банка;

• .Обязательство осуществить иные, не подлежащие отмене операции, которые ведут к возникновению кредитного риска, со сроком действия более 1 года;

• другие инструменты с высоким риском.

Инструменты со средним риском включают:

• дополнительные обязательства, принятые на себя банком по гарантиям, предоставленным иными гарантами при их отказе от исполнения своих обязательств;

• обязательство осуществить иные,не подлежащие отмене операции, которые ведут к возникновению кредитного риска, со сроком действия менее 1 года;

• обязательства выкупить ценные бумаги эмитента, вытекающие из выполнения банком функции андеррайтера.

В расчет величины кредитного риска включается общая стоимость неразмещенных ценных бумаг, определенная как произведение количества неразмещенных ценных бумаг на цену выкупа, установленную в договоре.Инструменты с низким риском:

• гарантии, выданные банком, по которым исполнение требования банка к принципалу обеспечено поручительствбм Правительства Российской Федерации или гарантией банка "группы развитых стран";

• индоссаменты векселей, имеющих подпись банка "группы развитых стран";

• другие инструменты с низким риском.

Инструменты без риска:

• обязательства осуществить намеченные подтвержденные операции (сделки), которые могут быть безусловно аннулированы в любой момент времени без предварительного уведомления;

• безоборотные и препоручительные индоссаменты векселей;

• другие инструменты с низким риском.

Инструменты, не упомянутые в данном перечне, самостоятельно включаются банками в группу инструментов с соответствующим уровнем риска.

===547===

Полученный по каждому инструменту эквивалент кредитного риска взвешивается в зависимости от контрагента:

• банки из состава группы развитых стран - 20%;

• другие - 100%.

Суммарная величина риска по всем инструментам (КРВ) включается в знаменатель норматива достаточности капитала.

Банки производят расчет величины риска в соответствии с формой № 650.

===548===

Продолжение

Для страхования от валютного риска техническим методом банк покупает валюту в результате осуществления наличной сделки и одновременно продает ее на срок.

При административном методе вводятся лимиты на открытую валютную позицию. При установлении лимитов на открытую валютную позицию в течение дня учитываются среднедневные колебания курса валют за последние несколько месяцев. Исходя из этого, определяются сумма дневного лимита открытой позиции, ограничения возможных убытков и прибыли.===549===

Учитывая, что рамки изменения валютных курсов с увеличением периода возрастают, как и размер возможных открытых позиций с правом переноса на следующий день, и если имеется разрешение закрыть их по определенному уровню (как правило, в пределах суммы разрешенных в течение дня убытков), то такие позиции не могут рассматриваться как открытые с точки зрения неучтенного риска изменения валютных курсов (табл. 17.10).

Таблица 17.10 Открытые позиции

Базой для проведения операций "спот", оказывающих исключительное влияние на валютную позицию, служат корреспондентские отношения между банками. Валютные операции "спот" составляют примерно 90% всех валютных сделок. Главными целями их проведения являются:

• обеспечение потребностей клиентов банка в иностранной валюте;

• перевод средств из одной\'валюты в другую;

• проведение спекулятивных операций.

Банки используют операции "спот" для поддержания минимально необходимых рабочих остатков в иностранных банках на счетах "Ност-ро" для уменьшения излишков в одной валюте и покрытия потребности в другой валюте. С помощью этого банки регулируют свою валютную позицию в целях избежания образования непокрытых остатков на счетах. Несмотря на короткий срок поставки иностранной валюты, контрагенты несут валютный риск и по этой сделке, так как в условиях "плавающих" валютных курсов курс может измениться за два рабочих дня. Проведение валютных сделок и минимизация рисков требует определенной подготовки.

На подготовительной стадии проводится анализ состояния валютных рынков, выявляются тенденции движения курсов различных валют, изучаются причины их изменения. На основе этой информации дилеры, принимая во внимание имеющуюся у них валютную позицию, с помощью компьютерной техники определяют средний курс национальной валюты по отношению к иностранной валюте. Проведенный анализ дает возможность выработать направление валютных операций, т.е. обеспечить длинную или короткую позицию в конкретной валюте, с которой они проводят сделки. Следует отметить, что в крупных банках анализом положения валют на рынках занимаются специальные группы экономистов-аналитиков, а дилеры, опираясь на их===550===

информацию, самостоятельно выбирают направления проведения валютных операций. В менее крупных банках функции аналитиков выполняют сами дилеры; они же непосредственно осуществляют валютные операции; с помощью средств связи (телефон, телекс) ведут переговоры о купле-продаже валют и заключают сделки. Процедура заключения сделки включает: выбор обмениваемых валют; фиксацию курсов; установление суммы сделки; валютирование перечисления средств; указание адреса доставки валюты. На заключительном этапе осуществляется проведение сделки по счетам и документальное ее подтверждение.

При сделках "спот" день, в который завершаются расчеты по той или иной валютной сделке, называется "дата валютирования" и используется как защита от риска. Международные платежи не могут совершаться в воскресенье, праздник или нерабочий день. То есть расчеты должны производиться.в рабочий день обеих стран (табл. 17.11).

Таблица 17.11. Расчет даты валютирования

В российских банках по каждой иностранной валюте открытая валютная позиция определяется отдельно. С этой целью валютные позиции уполномоченного банка переводятся в рублевый эквивалент по действующим на отчетную дату официальным обменным курсам рубля, которые устанавливаются ЦБ РФ.

Пассивное сальдо указывается со знаком минус, обозначая короткую открытую валютную позицию; активное сальдо указывается со знаком плюс, обозначая длинную открытую валютную позицию. При этом в случае формирования уставного фонда уполномоченного банка в иностранной валюте при расчете открытой валютной позиции по данной иностранной валюте величина пассивного сальдо увеличивается на соответствующую сумму.Для подсчета открытой валютной позиции в рублях определяется разность между абсолютной величиной суммы всех длинных открытых валютных позиций в рублях и абсолютной величиной суммы всех коротких открытых валютных позиций в рублях.

Суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций в иностранных валютах и рублях должны быть равны.

Пример определения суммарной величины открытых валютных позиций уполномоченного банка.

===551===

Исходные данные:

а) Собственные средства (капитал) банка - 39 000 000 000 руб. (по состоянию на первое число отчетного месяца).

б) Требования и обязательства банка по каждой иностранной валюте, отраженные в балансе банка (т.е. истекшие валютированием на отчетную дату и незавершенные расчетами на даты, отстоящие от отчетной не более чем на два рабочих банковских дня (табл. 17.12).

Таблица 17.12. Определение величины открытых валютных позиций (ед. иностранной валюты)

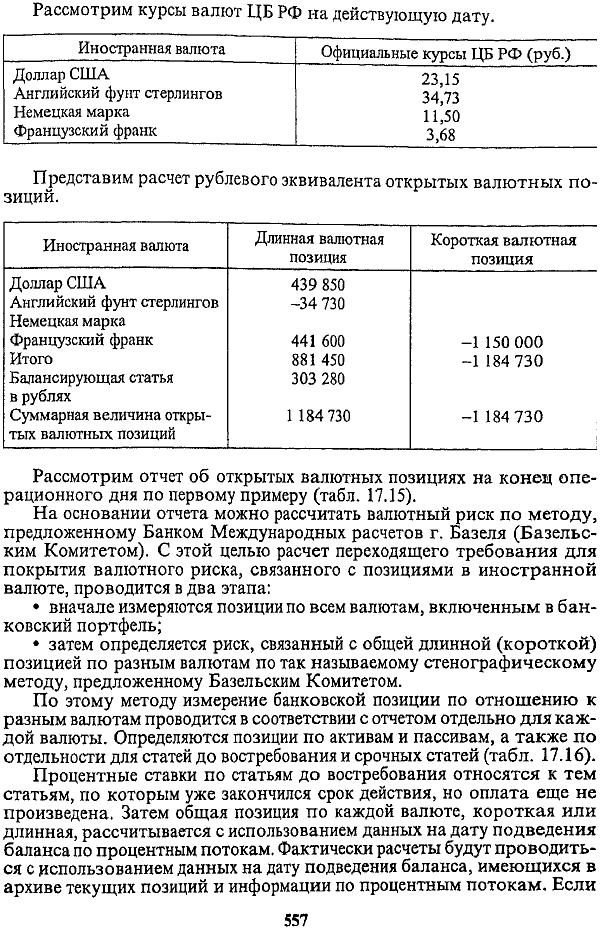

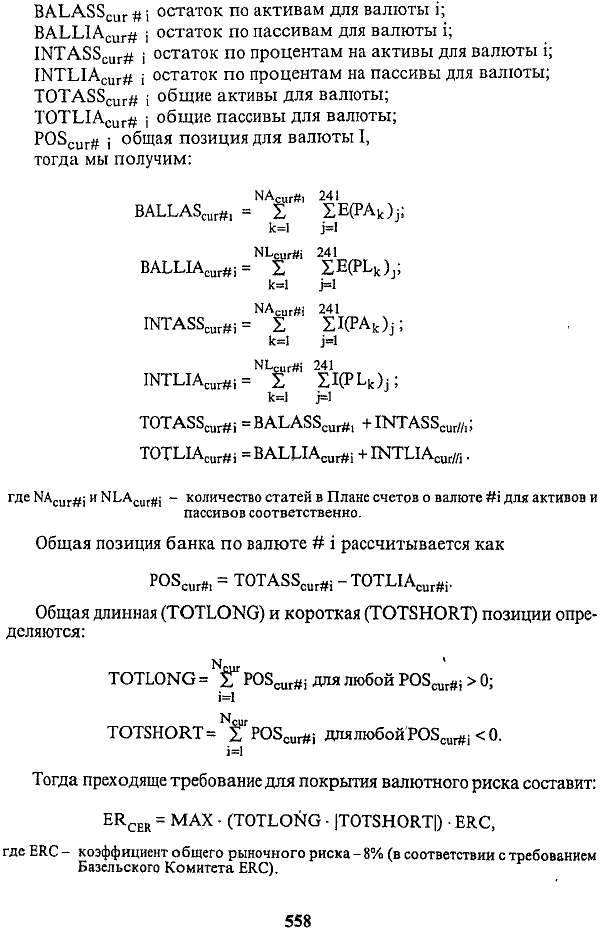

Расчет рублевого эквивалента открытых валютных позиций по каждой иностранной валюте и определение суммарной величины открытых валютных позиций уполномоченного банка.

Длинные и короткие открытые валютные позиции по каждой иностранной валюте переводятся в рублевый эквивалент по официальному курсу ЦБ РФ. Затем отдельно суммируются все короткие и все длинные

===552===

открытые валютные позиции по всем иностранным валютам. Открытая позиция в российских рублях определяется расчетным путем как балансирующая статья (табл. 17.14).

Таблица 17.14. Определение открытой позиции коммерческого банка

Таким образом, видно, что позиция, открытая в иностранных валютах против российского рубля, - длинная (соответственно позиция, открытая в российских рублях против всех иностранных валют, - такая же по абсолютной величине, но короткая). При этом суммарная величина всех длинных и суммарная величина всех коротких открытых валютных позиций приводится к балансу, который включает в себя рублевые эквиваленты позиций, открытых во всех иностранных валютах, и полученную расчетным путем открытую позицию в российских рублях.

С целью ограничения валютного риска уполномоченных банков ЦБ РФ устанавливаются следующие лимиты открытых валютных позиций:

• по состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна превышать 20% от собственных средств (капитала) уполномоченного банка;

• по состоянию на конец каждого операционного дня длинные (короткие) открытые валютные позиции по отдельным иностранным валютам и российским рублям не должны превышать 10% от собственных средств (капитала) уполномоченного банка.

Уполномоченными банками, имеющими филиалы, самостоятельно устанавливаются сублимиты на открытые валютные позиции головного банка и филиалов. При этом долевое распределение субяямитов осуществляется ими в рамках ограничений, предусмотренных для уполномоченного банка. На конец каждого операционного дня открытые валютные позиции отдельно по головному банку и филиалам уполномоченного

===553===

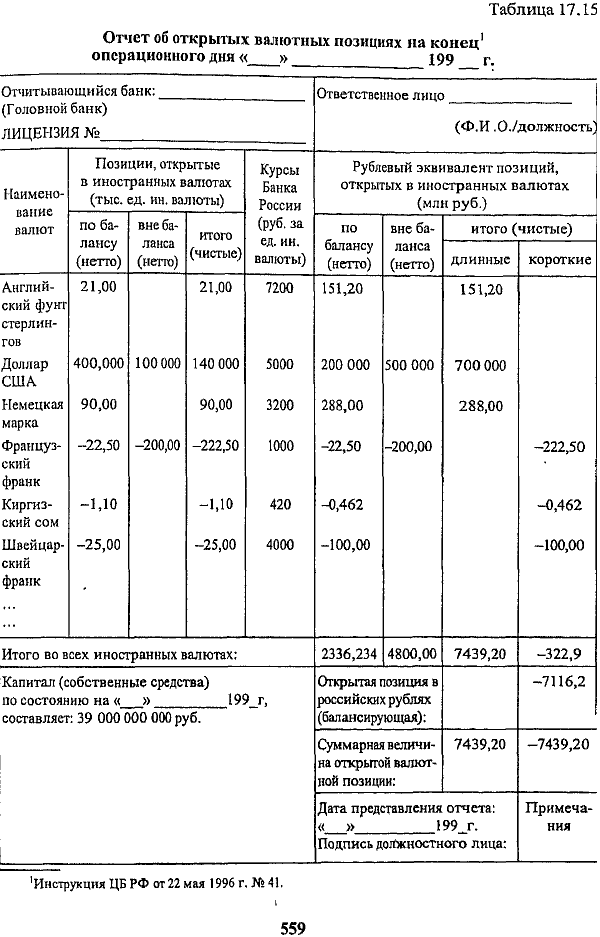

банка не должны превышать сублимитов, установленных им при долевом распределении, а в консолидированном виде должны находиться в пределах лимитов, установленных в целом для уполномоченного банка. Перераспределение уполномоченным банком сублимитов на открытые валютные позиции его головного банка и филиалов может производиться уполномоченным банком на начало каждого отчетного месяца. Так, из нашего примера видно, что лимит суммарной величины открытых валютных позиций и степень его использования определяются исходя из соотношения абсолютного значения рублевого эквивалента суммарной величины открытых валютных позиций к выраженному в рублях капиталу уполномоченного банка:

(7439200000 : 39000000000) • 100 = 19,1.

Если лимит на суммарную величину открытых валютных позиций установлен на уровне 20% от капитала (собственных средств) банка и был распределен в виде сублимитов между головным банком (16% от величины собственных средств) и филиалом банка (4% от величины собственных средств банка), то 20% - 19,1% = 0,9% - не использованный головным банком остаток сублимита открытых валютных позиций (в процентах от общего объема капитала уполномоченного банка). Итак, головной банк уполномоченного банка может осуществлять в данном примере дальнейшую покупку валюты в пределах, не превышающих 0,9% от величины собственных средств уполномоченного банка.

Соблюдение установленного лимита открытых валютных позиций по каждой иностранной валюте и российским рублям определяется исходя из соотношения абсолютной величины рублевого эквивалента позиции, открытой в какой-либо отдельной иностранной валюте или российских рублях, к собственному капиталу банка.

А. Открытая позиция в немецких марках (+288 000 000 руб. -длинная).

Так, если установленный 10%-ный лимит открытой валютной позиции в немецких марках распределялся в виде сублимитов между головным банком (6%) и филиалом (4%) уполномоченного банка, то:

(288000000 : 39000000000) • 100 = 0,74%.

При этом 10% - 0,74% = 9,26% - не использованный головным банком остаток сублимита открытой валютной позиции по немецким маркам (в процентах от капитала уполномоченного банка). Итак, головной банк уполномоченного банка мог бы осуществлять дальнейшую покупку немецких марок в пределах, не превышающих 10% от капитала уполномоченного банка, но неиспользованный остаток в 9,26% сублимита суммарной величины открытых валютных позиций ограничивает эту возможность.

Б. Открытая позиция в российских рублях (-7116238000 руб. - короткая). Так, если лимит открытой валютной позиции в долларах США не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(7116238000 : 39000000000) • 100 = 18,25%.

===554===

При этом 18,25% - 10% = 8,25% - превышение головным банком уполномоченного банка установленного лимита открытой валютной позиции по российским рублям. То есть головной банк уполномоченного банка обязан закрыть позицию по российским рублям в пределах установленного лимита путем проведения балансирующих сделок (покупая российские рубли за другую валюту в пределах неиспользованных остатков лимитов по данным валютам, а также по иностранным валютам, по которым длинная открытая валютная позиция также превышает установленный лимит).

В. Открытая позиция в долларах США (+7 000 000 000 руб. - длинная). Так, если лимит открытой валютной позиции в долларах США не распределяется между головным банком и филиалами уполномоченного банка и установлен на уровне 15% от капитала банка, то:

(7 000 000 000 : 39 000 000 000) • 100 = 17,95%.

При этом 17,95% - 10% = 7,95% - превышение головным банком уполномоченного банка установленного лимита открытой валютной позиции по долларам США. То есть головной банк уполномоченного банка обязан закрыть позицию по долларам США в пределах установленного лимита путем проведения балансирующих сделок (продавая доллары США, например, за российские рубли).

Г. Открытая позиция в английских фунтах стерлингов (+151 200 000 руб. - длинная). Если лимит открытой валютной позиции по английским фунтам стерлингов не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(151 200 000 : 39 000 000 000) • 100 = 0,39%.

При этом 10% - 0,39% = 9,61% - не использованный головным банком остаток сублимита открытой валютной позиции по английским фунтам стерлингов (в процентах от капитала уполномоченного банка).

Д. Открытая позиция во французских франках (-222 500 000 руб. -короткая). Если лимит открытой валютной позиции во французских франках не распределялся между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(222 500 000 : 39 000 000 000) • 100 = 0,57%.

При этом 10% - 0,57% = 9,43% - не использованный головным банком остаток сублимита открытой валютной позиции по французским франкам (в процентах от капитала уполномоченного банка).

Е. Открытая позиция в киргизских сомах (-462 000 руб. -короткая).

Так, если лимит открытой валютной позиции в киргизских сомах не распределяется между головным банком и филиалами уполномоченного банка и установлен на уровне 10% от капитала банка, то:

(462 000 : 39 000 000 000) • 100=- 0,001%.

===555===

При этом10% - 0,001% == 9,999% - не использованный головным банком остаток сублимита открытой валютной позиции в киргизских сомах (в процентах от капитала уполномоченного банка);

Ж. Открытая позиция в швейцарских франках (-100 000 VW - корот-

ТС З.Я)

Так если установленный 10%-ный лимит открытой валютной позиции в швейцарских франках распределялся в виде сублимитов между головным банком - 8% и филиалом - 2% уполномоченного банка, то:

(100 000 000 : 39 000 000 000) • 100 = 0,26%.

При этом 8% - 0,26% = 7,74% - не использованный головным банком остаток сублимита открытой валютной позиции в швейцарских франках (в процентах от капитала уполномоченного банка).

Кроме требований Инструкции ЦБ РФ № 41 по расчету величины открытых валютных позиций применяется метод определения предельных значений валютных позиций, согласно указаниям ЦБ РФ № 394у, который состоит из следующего расчета.

1. Валютный эквивалент собственного капитала = 45 000 000 : 6,5 -6923 076 долл. США

2. Открытая валютная позиция по долларам США = (19 000:6923 076) х х 100 = 0,27, или 0,27%

3. Кросс-курсы иностранных валют к доллару США на дату расчета:

Английский фунт стерлингов 1,56

Немецкая марка 0,63

Французский франк 0,16

4. Определение лимитов открытой валютной позиции Английский фунт стерлингов = (1000 х 1,56): 6923 076 х 100 = 0,02% Немецкая марка = (100 000 х 0,63) : 6923 076 х 100 = 0,91% Французский франк = (120 000 х 0,16): 6923 076 X 100 = 0,28%

5. Открытая позиция в рублях = (303 208 : 45 000 000) х 100 - 0,67% (не превышает предельную валютную позицию в долларах США в рублевом эквиваленте (10% собственного капитала).

6. Совокупная открытая валютная позиция = (1184 730 : 45 000 000) х XI00 = = 2,63%

Второй метод определения величины открытых валютных позиций дает более четкую картину по значениям открытых валютных позиций, не оказывая влияния на совокупную позицию, уточняя ситуацию по отдельным валютам.

===556===

Рассмотрим курсы валют ЦБ РФ на действующую дату.

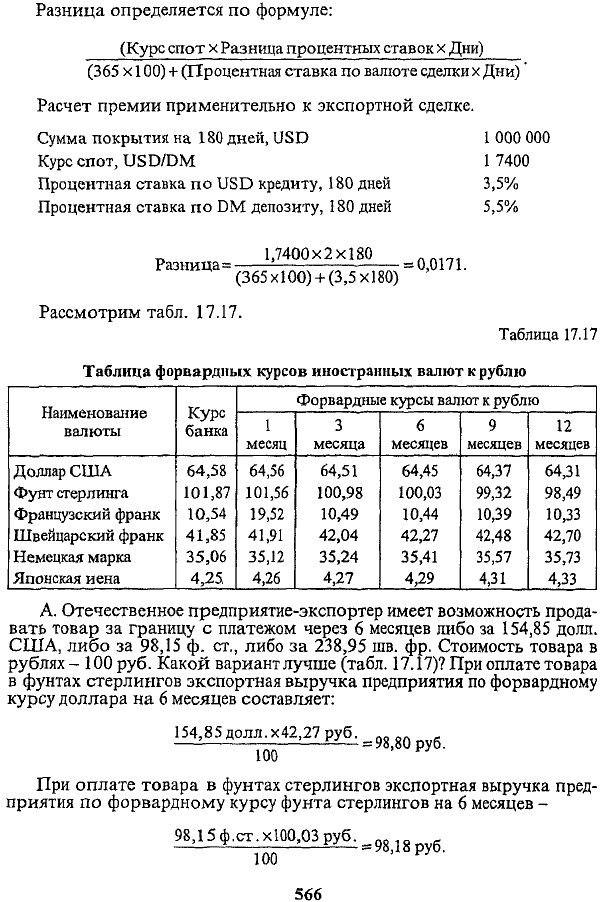

Рассмотрим отчет об открытых валютных позициях на конец операционного дня по первому примеру (табл. 17.15).

На основании отчета можно рассчитать валютный риск по методу, предложенному Банком Международных расчетов г. Базеля (Базельс-ким Комитетом). С этой целью расчет переходящего требования для покрытия валютного риска, связанного с позициями в иностранной валюте, проводится в два этапа:

• вначале измеряются позиции по всем валютам, включенным в банковский портфель;

• затем определяется риск, связанный с общей длинной (короткой) позицией по разным валютам по так называемому стенографическому методу, предложенному Базельским Комитетом.

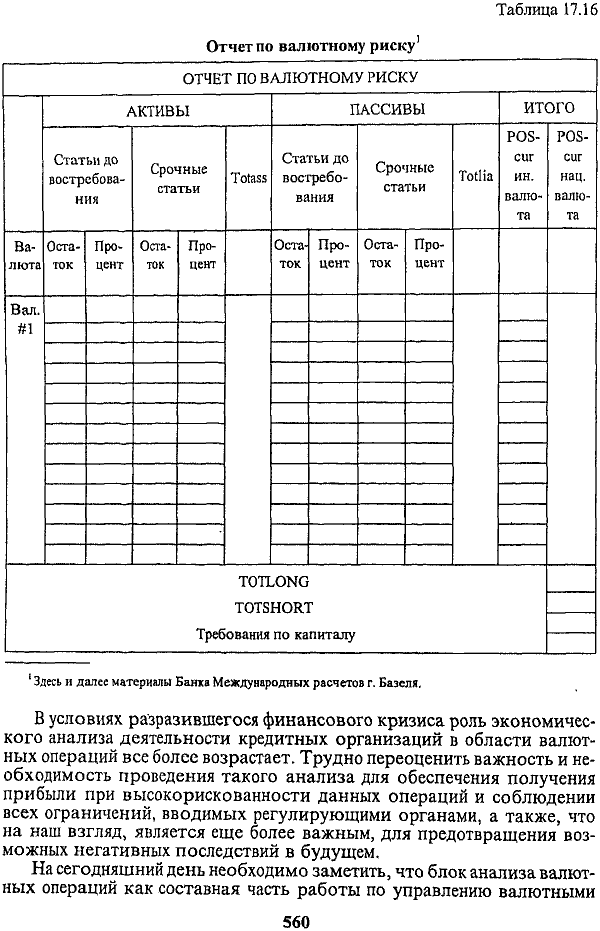

По этому методу измерение банковской позиции по отношению к разным валютам проводится в соответствии с отчетом отдельно для каждой валюты. Определяются позиции по активам и пассивам, а также по отдельности для статей до востребования и срочных статей (табл. 17.16).

Процентные ставки по статьям до востребования относятся к тем статьям, по которым уже закончился срок действия, но оплата еще не произведена. Затем общая позиция по каждой валюте, короткая или длинная, рассчитывается с использованием данных на дату подведения баланса по процентным потокам.

Фактически расчеты будут проводиться с использованием данных на дату подведения баланса, имеющихся в архиве текущих позиций и информации по процентным потокам.

Если===557===

===558===

Таблица 17.15. Отчет об открытых валютных позициях на конец1 операционного дня «____»_____________ 199 г.

===559===

Таблица 17.16. Отчет по валютному риску

1

1 Здесь и далее материалы Банка Международных расчетов г. Базеля.

В условиях разразившегося финансового кризиса роль экономического анализа деятельности кредитных организаций в области валютных операций все более возрастает. Трудно переоценить важность и необходимость проведения такого анализа для обеспечения получения прибыли при высокорискованности данных операций и соблюдении всех ограничений, вводимых регулирующими органами, а также, что на наш взгляд, является еще более важным, для предотвращения возможных негативных последствий в будущем.

На сегодняшний день необходимо заметить, что блок анализа валютных операций как составная часть работы по управлению валютными

===560===

рисками является одним их самых сложных и малоизученных. В него, на наш взгляд, должны входить такие составные части, как анализ:

1) состояния валютной позиции банка;

2) результатов текущей переоценки валютных счетов и прогноз ожидаемых (потенциальных) доходов или убытков от переоценки;

3) эффективности валютно-обменных операций, операций покупки/ продажи иностранной валюты на бирже и на внебиржевом и международном валютном рынках, валютного арбитража и валютного свопинга, операций по форвардным контрактам;

4) доходности операций, осуществляемых по поручению клиентов.

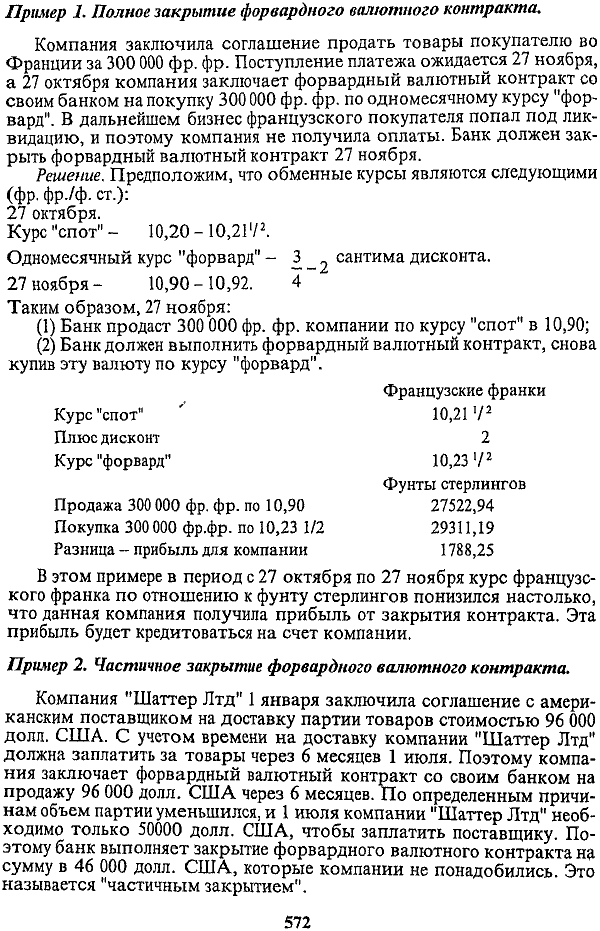

Остановимся на анализе эффективности форвардной сделки.

Ее можно анализировать в динамике или просчитывать прогнозные варианты по формуле эффективности финансовых операций в виде годовой ставки процентов1:

Данная формула определяет относительное значение форвардной маржи, пересчитанное на годовую ставку процентов, и характеризует эффективность покупки/продажи валюты, обусловленную форвардной маржой. Для каждой конкретной форвардной сделки эта величина не имеет особого смысла, однако она позволяет сравнивать результат сделки с результатами других вариантов действий при покупке или продаже валюты на срок и выбирать наиболее выгодный вариант, т.е. наиболее прибыльный и наименее затратный.

Заключая операции "форвард", нельзя недооценивать также риски. возникающие при совершении данных операций вследствие следующих причин:

• собственной неликвидности из-за неблагоприятного изменения курса;

+++1 Черкасов В.Е. Валютные расчеты:задачиирещения.-М.: Финансы и статистика, 1998.

===561===

• неликвидности клиента, по поручению которого банк выполняет сделку;

• неодновременности платежа при наступлении даты расчетов по сделке.

Последствия наступления первой ситуации в результате кризиса 17 августа 1998 г. мы можем наблюдать и до сих пор, а произошло это по следующим причинам:

• неоправданно большой объем валютных обязательств перед банками-нерезидентами по срочным контрактам на поставку валюты составил, по оценкам В. Геращенко1, 15,1 млрд долл. по состоянию на август месяц;

• крайне неблагоприятное неспрогнозированное изменение валютного курса с 6 руб. за 1 долл. США до 23 руб.. за 1 долл. США, вместо 8-9 руб. за 1 долл. США, как это предполагалось при заключении срочных контрактов.

В итоге при наступлении срока расчетов по форвардным контрактам банками вместо суперприбылей были понесены огромные убытки, и многие так и не могут урегулировать их до сих пор.

Во второй ситуации банк может понести убытки, если его клиент оказывается не в состоянии выполнить свои обязательства.

Предположим, что клиент приобрел доллары США за российские рубли на условиях "форвард 6 месяцев" по курсу 25 руб. в надежде перепродать их по более высокой цене при наступлении срока форвардной сделки; однако курс упал до уровня 21 руб. за доллар. Если клиент оказывается не в состоянии принять оговоренную сумму долларов, оплатив их по согласованному курсу в 25 руб., то банк вынужден "остаться" с долларами, которые ему теперь придется реализовывать по текущему рыночному курсу. Таким образом, банк может понести реальные убытки по своим валютным операциям, причем не потому, что сам пустился в спекулятивные операции, а так как в качестве контрагента выбрал сомнительного клиента. Поэтому в данной ситуации банку необходимо периодически "переоценивать" своих контрагентов, а в необходимых случаях требовать от них внесения частичного покрытия. Данная ситуация аналогична уже рассмотренной по операциям СЛОТ.

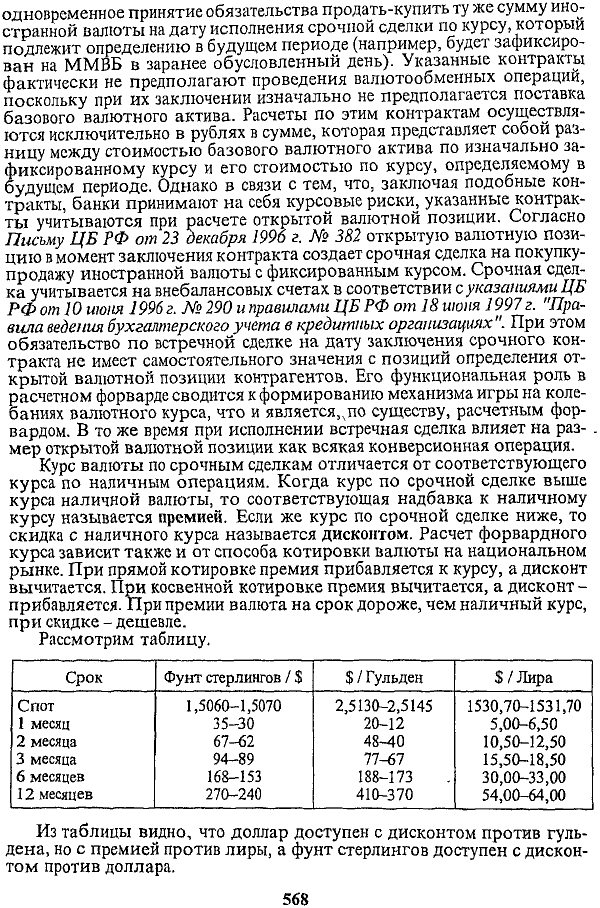

Характерной особенностью развития срочного рынка за последние несколько лет стало широкое распространение среди участников рынка в качестве производного финансового инструмента так называемого расчетного форварда, определяемого в соответствии с Письмом Банка России от 23 декабря 1996 г. № 382 как "комбинацию двух сделок: покупки-продажи иностранной валюты на срок с заранее зафиксированным курсом и одновременное принятие обязательства продать-купить ту же сумму иностранной валюты на дату исполнения срочной сделки по курсу, который подлежит определению в будущем периоде".

Появление такого инструмента на рынках России можно отнести к желанию участников избежать расходов, связанных с проведением операций на организованных рынках (биржах), и максимизировать прибыль, поскольку согласно Письму ЦБ РФ от 3 февраля 1997 г. N° 404 "О вопро-

+++1 В. Геращенко "Актуальные проблемы банковской системы, в 1999 г." - Деньги и кредит.-№ 2. - 1999.

===562===

сах применения инструкции Байка России" от 22 мая 1996 г. № 41 п. 18 "функциональная роль в расчетном форварде сводится к формированию механизма игры на колебаниях валютного курса, способом чего и является расчетный форвард". Однако на данный момент в результате массового неисполнения обязательств сторонами по заключенным сделкам участники рынка, обращаясь в судебные инстанции за защитой, натолкнулись на непредвиденное осложнение, вызванное отказом судебных инстанций признавать расчетный форвард за реальную сделку и отнесением его к "пари", которое в соответствии со ст. 1062 ГК РФ не подлежит судебной защите.

Еще по теме Потенциальный кредитный риск:

- Потенциальный кредитный риск

- Кредитный риск

- Кредитный риск

- 1.2. Долги в системе рисков организации: риск контрагента, рыночный риск, операционный риск, системный подход к рискам

- Факторы, определяющие кредитный риск

- 4.2.1 Кредитный риск

- Риск и кредитная история

- кредитный риск

- Кредитный риск

- Текущий кредитный риск

- Неизвестный. Кредитный риск. Диплом, 0000

- 8.1. СУЩНОСТЬ РИСК-МЕНЕДЖМЕНТА. РИСК-МЕНЕДЖМЕНТ КАК СИСТЕМА УПРАВЛЕНИЯ

- § 5. Риск вложений в ценные бумаги Риск и его виды

- Потенциальная энергия активов

- Потенциальные конкуренты

- Потенциальный валовой доход

- Типология потенциальных прямых конкурентов

- Самая сильная концепция в маркетинге -владеть словом в сознании потенциального клиента.