E-cash

Компания DigiCash, которая является владельцем системы E-cash, была основана в Нидерландах в 1989 г. В 1994 г. DigiCash объявила о создании системы E-cash, которая служит альтернативой наличным деньгам и доступна через Интернет.

В октябре того же года начались испытания в районе западного побережья США. Так же как и электронные деньги Mondex, они способны циркулировать вне банковских сетей. В декабре 1995 г. банк Mark Twain Bancshares, штаб-квартира которого расположена в Миссури, принял новую систему и тут же предложил услуги, которые привлекли около 1000 клиентов и 90 магазинов розничной торговли.По своей сути электронные деньги e-cash - это бессрочные денежные обязательства на предъявителя, эмитированные банковской или иной структурой в форме электронных (цифровых) сертификатов, которые могут быть использованы для расчетов через сеть Интернет и обеспечиваются обыкновенными денежными средствами в момент предъявления обязательства его эмитенту.

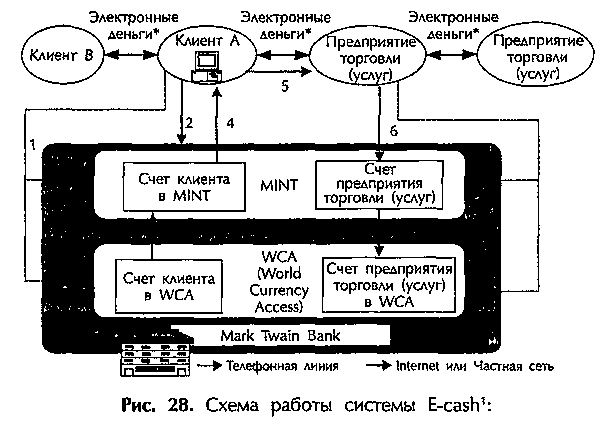

Механизм проведения операций с e-cash отображен на рис. 28. Пользователь электронных денег инсталлирует на своем персональном компьютере программное обеспечение компании DigiCash. Затем открывает банковский счет в кредитной организации, осуществляющей эмиссию электронных денег e-cash и одновременно виртуальный счет для электронных денег (MINT). После того как пользователь зачислит на банковский счет денежные средства, он запрашивает кредитную организацию на предоставление e-cash в обмен на денежные средства, находящиеся на его банковском счете. Банк, получив соответствующии запрос, перечисляет электронные деньги на виртуальный счет пользователя (MINT). В конечном итоге электронные деньги переводятся со счета MINT на персональный компьютер пользователя, который может осуществлять с ними различные операции: платежи своему контрагенту за предоставленные товары (работы, услуги), передачу их другим пользователям, обналичивание в банке и т.д.

Фактически пользователь с ними может производить любые операции.

"

Рис. 28. Схема работы системы E-cash

"*(83)1 - открытие клиентом и предприятием торговли (услуг) банковских счетов (WCA) в Марк Твен Банке и одновременно осуществляется открытие MINT (виртуальных счетов, на которых ведется учет электронных денег);

2, 3 - клиент посылает запрос о переводе суммы электронных денег в Марк Твен Банк. Марк Твен Банк конвертирует безналичные деньги, находящиеся на банковском счете (WCA), в электронные деньги и переводит их на виртуальный счет (MINT);

4 - перевод с MINT суммы электронных денег на персональный компьютер клиента;

5 - оплата клиентом товаров (работ, услуг) посредством электронных денег;

6, 7 - полученная предприятием торговли (услуг) сумма электронных денег переводится им на свой виртуальный счет (MINT). Последующая конвертация электронных денег в безналичные и зачисление на банковский счет предприятия торговли (услуг) либо, по согласованию с Марк Твен Банк, денежные средства могут быть получены в наличной форме.

Денежной единицей системы служит кибердоллар, и в случае с Mark Twain Bancshares его номинал связан с курсом американского доллара.

Технический процесс генерации электронных денег e-cash:

- пользователь создает электронную банкноту, т.е. составляет ряд цифр и букв, представляющий собой серийный номер банкноты, и определяет ее номинал;

- пользователь подписывает созданную банкноту своей цифровой подписью, помешает ее серийный номер в "цифровой конверт" и передает банкноту в банк;

- банк определяет номинал банкноты, не имея доступа к ее серийному номеру, подписывает ее своей "слепой" цифровой подписью (закодированный номер) с целью предотвращения ее повторного использования, списывает безналичные средства с банковского счета пользователя (клиента) и передает пользователю банкноту, номинал которой равен эквиваленту списанных денежных средств;

- пользователь убирает "цифровой конверт" и получает банкноту с серийным номером, подписанную банком и готовую для проведения платежей*(84).

Предприятие торговли (услуг), получив от пользователя банкноту, предъявляет их банку-эмитенту, в котором проверяется ее подлинность (здесь следует отметить, что банк-эмитент не имеет информации о пользователе банкноты и соответственно не сможет определить, кто совершил покупку).

Банкнота с оригинальным серийным номером принимается банком лишь один раз, все дальнейшие попытки предъявить банкноту с подобным серийным номером игнорируются банком-эмитентом. Иными словами, если электронная сумма с одним и тем же серийным номером поступает в банк более чем один раз, она отвергается. Если пользователь сразу же переправляет полученную электронную сумму в банк, ее подлинность может быть проверена.Как следует из вышеизложенного, основное отличие DigiCash от Mondex в том, что если электронные деньги e-cash выпушены, то сумма денежного перевода не может быть разделена на более мелкие суммы, что ограничивает возможности непрерывного осуществления переводов. В связи с чем во многих случаях предприятия торговли (услуг) вынуждены переводить полученные электронные деньги на свой счет в Mark Twain Bancshares.

Еще по теме E-cash:

- Visa Cash

- Движение денежных средств (cash flows)

- § 1. Модели наличной оплаты (cash-in-advance)

- ДЕНЕЖНЫЕ АКТИВЫ [monetary assets, cash]

- 2.2. Виды и структура денежного потока (cash flow)\r\n

- ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК [net cash flow]

- Cash Trapping (накладки на лотке для выдачи наличных)

- ПОЛИТИКА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ АКТИВАМИ [cash managment policy]

- ТОЧКА ДЕНЕЖНОГО РАВНОВЕСИЯ [cash equilibrum point; СЕР]

- ПЛАН ПОСТУПЛЕНИЯ И РАСХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ [cash income-expenses plan]

- ОПЕРАЦИОННЫЙ ЦИКЛ; ЦИКЛ ДЕНЕЖНОГО КРУГООБОРОТА [cash conversion cycle]

- АНГЛИЙСКИЕ АББРЕВИАТУРЫ И СОКРАЩЕНИЯ ТЕРМИНОВ

- Денежный поток от инвестиционной деятельности

- Дисконтированный поток денежных средств