ДЕНЕЖНЫЕ АКТИВЫ [monetary assets, cash]

Рисунок 16. Состав совокупных денежных активов предприӯятия. |

Характеризуя состав денежных активов предприӯятия с позиций финансового менеджмента следует отметить, что здесь их трактовка шире, чем в бухӯгалтерском учете, где краткосрочные финансовые вложения рассматриваются как самостоятельный объект учета и отчетности. Это связано с тем, что краткосрочные финансовые вложения представляют собой форму резервного хранения временно свободӯных денежных средств и в любой момент могут быть востребованы для обеспечения текущих платежей.

Денежные активы призваны обеспечивать постоӯянную платежеспособность предприятия, поэтому их оборот должен осуществляться в соответствии со спеӯциально разрабатываемой финансовой политикой упӯравления денежными активами.

Для оценки обеспеченности предприятия денежӯными активами и их оборота используют следующие основные показатели:

а) средний остаток денежных активов, обеспечиӯвающих текущую платежеспособность предприятия.

Он определяется по следующей формуле:

|

где ДА — средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

Ді,...л — остаток совокупных денежных активов на конец отдельных внутренних периодов (обычно на конец каждого месяца); п — количество внутренних периодов (месяӯцев) в общем рассматриваемом периоде.

б) общее поступление денежных активов в расӯсматриваемом периоде (РДА). Оно определяется по формуле:

|

где ПДА0 — объем поступления денежных средств от операционной (производственно-комӯмерческой) деятельности;

ПДАИ — объем поступления денежных средств от инвестиционной деятельности;

ПДАф — объем поступления денежных средств от финансовой деятельности.

в) общее расходование денежных активов или объӯем платежного оборота (РДА). Этот показатель расӯсчитывается по формуле:

|

где РДА0 —объем расходования денежных средств в процессе операционной (производственӯно-коммерческой) деятельности;

РДАИ — расход денежных средств (инвестиционӯных ресурсов в денежной форме) в проӯцессе инвестиционной деятельности;

РДАф —расходденежных средств в процессе фиӯнансовой деятельности.

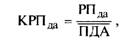

| г) равномерность поступления денежных активов (РПда). Этот показатель определяется по формуле:

|

где ПДА — средний размер поступлений денежных активов по отдельным этапам рассматӯриваемого периода;

ПДА„ — поступление денежных активов по конӯкретным этапам рассматриваемого периӯода;

п — число этапов в рассматриваемом периоде.

|

д) коэффициент равномерности поступления деӯнежных активов (КРПда). Расчет этого показателя осуӯществляется по формуле:

|

-равномерность поступления денежных _активов;

-средний размер поступления денежных активов по отдельным этапам рассматӯриваемого периода.

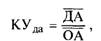

е) коэффициент участия денежных активов в обоӯротном капитале (КУда).

Этот показатель определяӯется по формуле: |

|

средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

средняя сумма оборотных активов предӯприятия в рассматриваемом периоде.

|

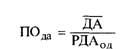

ж) средний период оборота денежных активов в днях (ПОда). Расчет этого показателя производится по формуле:

|

средний остаток совокупных денежных активов предприятия в рассматриваемом периоде;

однодневный объем расходования денежӯных активов в рассматриваемом периоде.

|

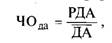

з) количество оборотов среднего остатка денежӯных активов в рассматриваемом периоде (ЧОда). Этот показатель вычисляется по формуле:

|

общее расходование активов в рассматӯриваемом периоде;

средний остаток совокупных денежных активов в рассматриваемом периоде.

Общая оценка обеспеченности и оборота совоӯкупных денежных активов предприятия может быть детализирована в разрезе отдельных элементов этих активов — денежных средств в национальной валюте; денежных средств в иностранной валюте; краткоӯсрочных финансовых вложений.

(ЕНЕЖНЫЙ ПОТОК [cash flow; CF] - поступление (полоӯжительный денежный поток) и расходование (отриӯцательный денежный поток) денежных средств в

процессе осуществления хозяйственной деятельности предприятия. Различают денежный поток по операӯционной (производственно-коммерческой) деятельӯности [cash flow from operations]; денежный поток по инвестиционной деятельности [cash flow from investment] и денежный поток по финансовой деяӯтельности предприятия [cash flow from financing]. Разница между положительным и отрицательным денежным потоком по конкретному виду деятельноӯсти или по хозяйственной деятельности предприятия в целом называется чистым денежным потоком.