2.2.4. Валютный обмен

Это одна из древнейших банковских услуг, само слово "банк" происходит от старофранцузского "banque" и означает "стол". За такими столами сидели древние менялы, операции которых сводились к покупке, продаже, размену монет, а также учету обязательств до наступления сроков, приему вкладов, выдаче ссуд, ипотечным и ломбардным операциям.

Покупка и продажа древних монет стали прообразом современных валютообменных операций. Средневековые меняльные конторы - предшественники банков, а менялы - предшественники банкиров; они специализировались на обмене денег разных городов и стран.На территории СССР первый пункт обмена валюты появился в апреле 1991 г. в Риге и принадлежал он фирме Рагех, получившей разрешение Латвийского отделения госбанка на проведение валютообменных операций. Фирма была основана владельцами одноименного банка - Валерием Каргиным и Виктором Красовицким. Монополизм этого обменного пункта просуществовал недолго, уже осенью 1991 г. подобные пункты появились на территории России. В то время обмен валюты был чрезвычайно прибыльным бизнесом и количество обменных пунктов росло ударными темпами. Как и основатели Рагех банка, с сети пунктов обмена валюты свою банковскую империю начал строить совладелец МДМ-Банка Андрей Мельниченко. В 1994 г. основанная им с партнерами финансово-кредитная компания "Бюро МДМ" развернула сеть пунктов обмена валюты в Москве и вышла на рынок наличной валюты Санкт-Петербурга. Сейчас МДМ-Банк уже не имеет собственной сети пунктов обмена валюты, оставаясь при этом одним из крупнейших операторов рынка банкнотных сделок. Сейчас рынок обменников контролируют в основном средние и мелкие банки. Наряду с традиционными операциями по обмену валют в обменных пунктах в соответствии с Инструкцией Банка России от 28 апреля 2004 г. N 113-И разрешено выполнять следующие банковские операции:

- покупка наличной иностранной валюты за наличную валюту Российской Федерации;

- продажа наличной иностранной валюты за наличную валюту Российской Федерации;

- продажа наличной иностранной валюты одного иностранного государства (группы государств) за наличную иностранную валюту другого иностранного государства (группы государств) (конверсия);

- размен денежного знака (денежных знаков) иностранного государства (группы государств) на денежные знаки (денежный знак) того же иностранного государства (группы государств);

- замена поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) на неповрежденный денежный знак (денежные знаки) того же иностранного государства (группы государств);

- замена поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) на неповрежденный денежный знак (денежные знаки) другого иностранного государства (группы государств);

- покупка поврежденного денежного знака (денежных знаков) иностранного государства (группы государств) за наличную валюту Российской Федерации;

- прием денежных знаков иностранных государств (группы государств) и денежных знаков Банка России, вызывающих сомнение в их подлинности, для направления на экспертизу;

- покупка чеков за наличную валюту Российской Федерации;

- покупка чеков за наличную иностранную валюту;

- продажа чеков за наличную валюту Российской Федерации;

- продажа чеков за наличную иностранную валюту;

- оплата чеков наличной валютой Российской Федерации;

- оплата чеков наличной иностранной валютой;

- прием для направления на инкассо наличной иностранной валюты и чеков;

- прием наличной иностранной валюты для зачисления на счета с использованием платежных карт;

- прием наличной валюты Российской Федерации для зачисления на счета с использованием платежных карт;

- выдача наличной иностранной валюты со счетов с использованием платежных карт;

- выдача наличной валюты Российской Федерации со счетов с использованием платежных карт.

Перечень операций достаточно внушительный, хотя обменники обычно ограничиваются первыми тремя-четырьмя услугами из этого списка.

Банки же, ориентированные на развитие розничного бизнеса, предпочитают открывать не обменные пункты, а операционные кассы, спектр операций которых еще шире. Затраты на открытие операционной кассы сопоставимы с затратами на открытие обменного пункта, но при этом в соответствии с Инструкцией Банка России от 28 апреля 2004 г. N 113-И наряду с перечисленными услугами операционные кассы могут выполнять следующие операции:- покупка чеков с зачислением средств на счета физических лиц в иностранной валюте;

- покупка чеков с зачислением средств на счета физических лиц в валюте Российской Федерации;

- продажа чеков за счет средств на счетах физических лиц в иностранной валюте;

- продажа чеков за счет средств на счетах физических лиц в валюте Российской Федерации;

- прием наличной иностранной валюты для осуществления перевода из Российской Федерации по поручению физического лица без открытия банковского счета (за исключением почтовых переводов);

- прием наличной валюты Российской Федерации для осуществления перевода из Российской Федерации по поручению физического лица без открытия банковского счета (за исключением почтовых переводов);

- выплаты наличной иностранной валюты по переводам в Российскую Федерацию без открытия банковского счета в пользу физического лица;

- выплаты наличной валюты Российской Федерации по переводам в Российскую Федерацию без открытия банковского счета в пользу физического лица;

- прием денежных знаков иностранных государств (группы государств), вызывающих сомнение в их подлинности, для проверки их подлинности;

- прием поврежденных денежных знаков иностранных государств (группы государств) для зачисления на счета физических лиц;

- прием наличной иностранной валюты для зачисления на счета физических лиц в иностранной валюте;

- прием наличной иностранной валюты для зачисления на счета физических лиц в валюте Российской Федерации;

- прием наличной валюты Российской Федерации для зачисления на счета физических лиц в иностранной валюте;

- выдача наличной иностранной валюты со счетов физических лиц в иностранной валюте;

- выдача наличной иностранной валюты со счетов физических лиц в валюте Российской Федерации;

- выдача наличной валюты Российской Федерации со счетов физических лиц в иностранной валюте.

Как видно, это уже практически полноценный дополнительный офис банка, осуществляющий большинство из востребованных клиентами валютообменных и расчетно-кассовых операций. В этом случае операционная касса не полностью зависит от доходов по обмену валюты, так как падение доходов от этой операции может быть компенсировано комиссиями за другие услуги.

Возвращаясь к валютному обмену, отметим, что валютообменные операции представляют собой перепродажу валюты по более высокой цене, чем цена покупки.

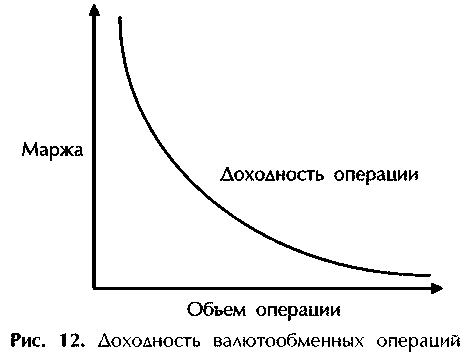

Учитывая, что покупка и продажа совершаются одновременно, доходность этой операции зависит от двух основных показателей: маржи и объема операций. Маржа здесь выступает в качестве основного показателя, влияющего на объем операций, графически зависимость доходности от уровня маржи и возникающего спроса представлена на рис. 12.

"

Рис. 12. Доходность валютообменных операций

"Изменяя маржу путем регулирования курса покупки или продажи, банк может не только управлять доходностью пунктов обмена валюты, но и выполнять более масштабные задачи по регулированию остатков наличной валюты в хранилище. Например, если в банке присутствует излишек наличных рублей и есть необходимость в долларах на крупные выплаты по вкладам, можно путем увеличения курса покупки стимулировать уровень покупки долларов. Такая операция не только позволит получить доход от разницы в курсе, но и сэкономить на банкнотной сделке, которую банк был бы вынужден провести, купив доллары у крупного оператора (МДМ-Банка, Сбербанка, Автобанка и т.д.).

Устанавливая курсы в пунктах обмена валюты, коммерческий банк ориентируется на следующие показатели: официальный курс Банка России, стоимость валюты на межбанковском рынке и прогноз движения этого рынка, а также себестоимость банкноты для банка. Получаемая маржа составляет не только разницу между курсом покупки или продажи и курсом Банка России, но и затраты на покупку валюты. В основном банки, работающие с обменными пунктами, не завозят самостоятельно наличную валюту из-за рубежа, а покупают ее у населения и крупных операторов межбанковского рынка банкнотных сделок. Цена банкноты на межбанковском рынке зависит от качества банкнот, различается два основных вида: Brand New - новые банкноты в упаковке банка-эмитента и Fed Fit - банкноты, бывшие в употреблении. Естественно, что стоимость новых банкнот выше, чем бывших в употреблении.

Доходность розничного рынка валютообменных операций сейчас, в отличие от начала 1990-х гг., невелика, и неплохой считается прибыль, получаемая с одного обменного пункта в размере 1000-2000 долларов США в месяц. Конечно, основным фактором является расположение обменного пункта, но в самых интересных местах часто бывает слишком завышенная арендная плата, делающая невыгодным открытие обменного пункта. В таком случае банк может рассмотреть возможность открытия операционной кассы, тем самым расширяя розничную инфраструктуру, не только выполняя обмен валюты, но и оказывая перспективные услуги, связанные с потребительским и карточным кредитованием.

Еще по теме 2.2.4. Валютный обмен:

- Валютные займы, компенсационные кредиты и соглашения о валютном обмене

- Вопрос 13. Валютно-обменные операции

- Соглашения о валютном обмене (СЕА*)

- Обменный курс валютных бирж

- Обменный валютный курс как таргетируемый показатель

- 6.3. Валютные рынки: воздействие изменений спроса и предложения па равновесный обменный курс

- 7. Валютные интервенции как инструмент валютного регулирования и валютной политики ЦБ РФ.

- Валютный курс. Основные методы регулирования валютного курса. Валютная котировка.

- Валютный курс. Основные методы регулирования валютного курса. Валютная котировка.

- Вопрос 14. Обменные пункты. Порядок организации и работы

- Обмен

- 28. Валютная политика государства. Валютный паритет, валютный курс.

- Обменный брак.

- Валютная политика, валютное законодательство и валютный контроль

- ‘Косвенный обмен