4. Регулирующие органы банковской системы США

Банки в США подлежат регулированию на федеральном уровне или уровне штата. Банк может получить федеральную лицензию (национальный банк), и тогда его деятельность будет регулироваться федеральным законодательством без учета каких-либо нормативных актов штата. Банк может получить лицензию штата (штатный банк), и тогда его деятельность будет регулироваться формально законами штата, но в значительной степени и федеральными законами.Это означает, что банковская система США является системой двойного подчинения, двойного регулирования. При этом банки сами выбирают свою юрисдикцию. Выбор зависит от того, намерен ли банк открывать банк отделения. Вопрос открытия отделений в США полностью зависит от властей штата независимо оттого, является банк национальным или штатным.

Сохранение системы двойного подчинения в банковской системе США в значительной степени связано с историческими традициями и той социально-политической ролью, которую играют небольшие банки в сельских районах. Например, в Техасе практически в каждом небольшом- городе есть Первый национальный банк; большая часть таких банков образовалась еще в XIX в. Это банки федеральной юрисдикции. Но наряду с ними вполне успешно действуют в тех же городах банки штатной юрисдикции, и чем меньше городок, тем большую роль играет в нем банк. Основными органами регулирования банковской деятельности США являются:

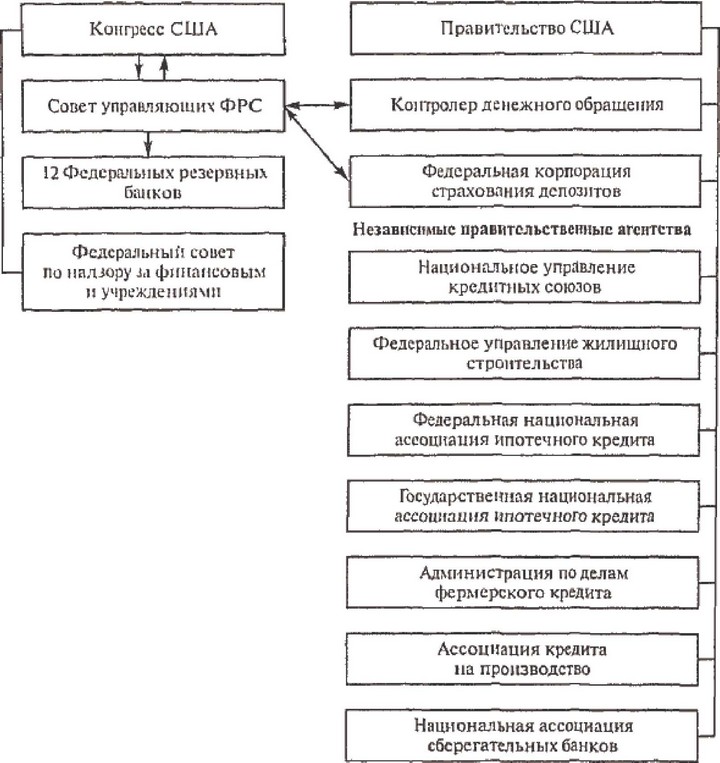

на федеральном уровне (см. рис. 2.2);

на уровне штата:

законодательство штата;

банковский департамент штата.

Второй уровень банковской системы США составляют:

национальные банки (банки федеральной юрисдикции), являются членами ФРС;

штатные банки:

штатные банки — члены ФРС; штатные банки — не члены ФРС;

банковские холдинговые компании;

международные финансовые институты (МБРР и т.п.).

По характеру деятельности, по основным сферам проведения операций коммерческие банки США можно разделить на несколько групп:

банковские холдинговые компании;

универсальные коммерческие банки;

![Рис.<div class=]()

2.2. Структура органов регулирования банковской системой США на федеральном уровне" /> Рис. 2.2. Структура органов регулирования банковской системой США на федеральном уровне

банки потребительского кредита;

банки фермерского кредита;

корпорации Эджа;

международные банковские институты;

специализированные ипотечные банки;

банки жилищного строительства;

взаимосберегательные банки,

Помимо банков на финансовом рынке США, составляя банкам конкуренцию как в привлечении ресурсов, так и в активных операци-

ях, работают различные небанковские учреждения, входящие, однако, в банковскую систему:

ссудосберегательные ассоциации (строительные, ссудные, ссудосберегательные);

финансовые компании;

| кредитные союзы;

взаимные жилищные ассоциации;

ассоциации кредитования производства;

инвестиционные компании.

В конце 1998 г. в США действовали около 8,8 тыс. коммерческих банков, что на 40% меньше, чем в 1989 г., на 1 января 2001 г. их число составило чуть более 8,3 тыс., а на 1 июня 2002 г. — 7996. Сокращение числа банков происходит преимущественно за счет слияний и поглощений; число ликвидации банков в результате банкротств совершенно незначительно. Действующая в США эффективная система надзора, прежде всего со стороны Федеральной корпорации страхования депозитов, позволяет осуществлять мероприятия по санации банков, не доводя их до процедуры банкротства.

Государство в лице правительственных органов осуществляет контроль за функционированием всей финансово-кредитной сферы. Контроль за функционированием банковской системы правительственные органы осуществляют, выполняя следующие функции:

выдача разрешений (чартеров) на открытие банков и отделений. Чартер включает лицензию, зарегистрированный устав и договор о создании банка, проспект деятельности;

выдача разрешений на слияние (поглощение) банков;

выдача разрешений на ликвидацию;

выпуск инструкций на основании действующего законодательства;

проверка деятельности банков и контроль за устранением недостатков;

обобщение отчетности и статистических материалов;

консультирование руководства банков;

закрытие неплатежеспособных банков, норматив достаточности капитала которых менее 2%.

Каждый крупный банк проверяется 4—6 раз в год каждым из основных регулирующих органов — окружным Федеральным резервным банком, Федеральной корпорацией страхования депозитов, Контролером денежного обращения. Преобладают коллективные проверки, когда руководителем (инициатором) становится каждый из контролирующих органов поочередно, а проверяют все вместе.

Основными государственными органами регулирования банковской системы США являются Офис Контролера денежного обращения и

Федеральная корпорация страхования депозитов.