§ 1. Инновации в сфере денежных платежей и их экономические последствия

В данном разделе мы рассмотрим узкий класс финансовых инноваций, относящихся к изменениям в сфере платежей. Существующие сегодня платежные системы и средства можно отнести к двум типам: розничные и крупные (retail and wholesale).

Проанализируем изменения, которые происходили в данных сферах[33].Розничные средства платежа можно условно разделить на бу-

мажные и электронные. К бумажным платежным средствам относятся наличные деньги и чеки, процесс учета которых не связан с электронной обработкой платежного документа. По всей видимости, наиболее удачной и информативной иллюстрацией исторического развития розничных платежных средств является пример США. До 1960-х гг. основными розничными средствами платежа в США были наличные деньги, чеки, а также магазинный кредит. В 1960-1970-е гг. имел место сдвиг в сторону использования кредитных карт и прямых платежей (directpayment)[34]. Однако чеки все еще занимали более 85% от всех безналичных платежей. В связи с этим стоит отметить, что совершение электронного платежа менее затратно, чем совершение бумажного платежа. Издержки, связанные с сопровождением бумажного платежа, оцениваются сегодня в США от 0.5 до 3% ВВП[35]. По данным ФРС, обработка одного бумажного чека обходится в среднем в один доллар, кроме того, трансакция с использованием чека в среднем занимает на 30% больше времени, чем трансакция, совершенная при помощи дебетовой карты.

До 1995 г. количество электронных безналичных платежей в США росло в среднем на 9% в год. А за период с 1995 по 2003 г. их число увеличилось в 3 раза[36]. По-видимому, это связано с тем, что в эти годы стремительно росло число мест (магазины, рестораны и пр.), принимающих новые формы платежей. В последние годы объемы платежей по дебетовым картам растут в среднем на 25% в год[37].

При этом стоит отметить все возрастающую роль небанковских организаций (например, не принадлежащих банкам First Data, PayPal, Hypercom, Vodafone), которые принимают активное участие на всех стадиях функционирования платежных схем[38].

Так, например, основную часть несамостоятельной (находящейся на аутсорсинге) работы по обработке данных выполняют небанковские компании Fiserv, Metavante и Alltel[39]. Кроме того, 80% онлайн-платежей между физическими лицами обслуживаются компанией PayPal[40].

Теперь рассмотрим различные виды безналичных розничных платежей, условно разделив их на две группы: традиционные и развивающиеся.

К традиционным розничным платежным средствам относятся:

- Чеки.

Оплата чеками в местах продаж производится по следующей общей схеме[41]. Покупатель выписывает чек в оплату за товар или услугу. Продавец использует специальное оборудование для проверки информации о счете клиента и получает разрешение на выполнение трансакции. Далее продавец принимает чек в качестве платежа и выдает покупателю кассовый чек. Продавец передает полученный чек в свой банк (непосредственно или через некоторое устройство) для обработки. Банк может кредитовать счет продавца или выслать кассовое письмо в ФРС, другой банк или клиринговую палату. Далее одна из перечисленных организаций дебетует банк, на который был выписан чек, и кредитует банк продавца. В завершение процесса банк продавца зачисляет средства на его счет, а со счета трассанта денежные средства списываются.

- Платежи, проведенные через Автоматическую клиринговую палату (АКП).

АКП представляет собой электронную платежную сеть, предназначенную для урегулирования и совершения дебетовых и кредитных трансакций между банками - единственными организациями, имеющими прямой доступ к палате. АКП была создана в середине 1970-х гг. с целью электронного осуществления возрастающего числа государственных выплат (например, по программе «Социальная защита»). В настоящее время существуют два оператора АКП: ФРС и Электронная платежная сеть (EPN, ранее NYACH). Особенность Электронной платежной сети состоит в том, что она является небанковским институтом, принадлежащим банкам.

Совершение платежа в рамках АКП проходит по следующей общей схеме[42]. Получатель платежа предоставляет разрешение инициатору платежа на зачисление (или списание) средств со счета. Инициатор отправляет документ, содержащий информацию о требующих урегулирования платежах, в организацию, именуемую Originating Depository Financial Institution (ODFI), которая напрямую или через стороннюю компанию передает документ оператору системы. Оператор АКП редактирует документ и формирует новые документы для требующих урегулирования платежей, направляемые в организацию Receiving Depository Financial Institution (RDFI) или сторонний пункт приема. Далее пункт приема передает платежные запросы (на счета до востребования) в банки, которые могут уведомить пункт приема о том, что некоторые платежи должны быть возвращены или требуют изменения. Затем RDFI передает информацию о совершенных платежах на счет получателя. Оператор АКП производит расчетные сделки между ODFI и RDFI (исходящим пунктом и пунктом приема).- Кредитные карты и офлайн (требующие подписи) дебетовые карты.

Схема совершения платежа в наиболее крупных платежных сетях - Visa и MasterCard - следующая[43]. Покупатель использует карту для оплаты. Продавец отправляет зашифрованные данные о трансакции своему оператору (например, First Data Merchant Services), который передает эти данные банку покупателя (эмитенту карты) через сеть Visa или MasterCard. Банк-эмитент разрешает произвести оплату и высылает авторизационный код или отклоняет трансакцию. Оператор продавца уведомляет его о разрешении или запрете на совершение платежа. В первом случае продавцу требуется подпись клиента для подтверждения сделки. Информация обо всех полученных продавцом платежах по картам объединяется и направляется оператору, который, в свою очередь, передает информацию о платежах банкам продавца и покупателя через оператора АКП. Оператор АКП производит окончательные расчеты между двумя банками, и банк продавца зачисляет на его счет средства.

- Онлайн-дебетовые карты (требующие ввода PIN-кода).

Покупатель использует карту для оплаты и вводит PIN-код.

Продавец направляет информацию о трансакции оператору (банку или третьей организации) для получения разрешения на ее проведение. Оператор передает информацию о трансакции банку (эмитенту карты) покупателя посредством сети электронного перевода денежных средств (Electronic Funds Transfer, EFT). Банк-эмитент проверяет PIN-код и в зависимости от состояния счета держателя карты разрешает или запрещает проведение трансакции. Оператор передает эту информацию продавцу. В случае успешной трансакции средства списываются со счета покупателя немедленно, однако окончательный расчет между продавцом и эмитентом карты происходит в конце дня через АКП. (Оператор создает документ в формате АКП, содержащий информацию о чистой дебетовой позиции каждого банка-эмитента онлайн-карт и о чистой кредитной позиции банковского счет каждого продавца.) [44].

- Розничные электронные переводы (платежи между физическими лицами).

Данный вид платежей является небанковским и в основном используется для срочных переводов средств как физическими, так и юридическим лицами, а также туристами. Наиболее крупными компаниями в этой области являются Western Union и MoneyGram. Для отправки денег через Western Union клиент должен заполнить специальную форму в одном из офисов компании, а также передать агенту сумму денег, покрывающую перевод и комиссию. После этого агент вводит информацию в компьютерную сеть Western Union. Отправитель средств должен сообщить информацию о переводе получателю, который передаст ее агенту в месте получения. Кроме того, для получения перевода необходимо иметь при себе удосто - верение личности и заполнить специальную форму. После выполнения необходимой проверки агент выдает получателю чек. Если агент обладает достаточным запасом денежных средств в офисе, чек немедленно обналичивается[45].

К развивающимся платежным средствам и методам относятся:

- Конверсия чеков.

Речь идет о системах, которые позволяют переводить бумажный чек в электронную форму (например, система Check 21 в США, которая была разработана ФРС и запущена в октябре 2004 г.). Чеки могут быть переведены в электронные трансакции на местах продаж через ACH, EFT или платежную сеть Visa. К компаниям, предоставляющим такие услуги, относятся Visa (продукт Visanet), Wells Fargo, Rugulus, American Express. Эта процедура значительно снижает издержки, связанные с клирингом бумажных чеков. В то же время зачастую банкам после обработки чека необходима его «бумажная» версия, и банк вынужден распечатывать электронную копию чека.

- Электронное предоставление и оплата счетов.

Идея этого метода платежа состоит в том, что счет клиенту направляется через интернет. Клиент может оплатить счет также через интернет, другим электронным или бумажным способом. Существуют три основные модели этого типа платежей:

- Biller-Direct (клиент получает счет через интернет и оплачивает его, например, с помощью кредитной карты);

- Lockbox (аналог Biller-Direct - с тем отличием, что изначально выписываются бумажные счета, которые потом сканируются в электронные);

- консолидатор (фирма, которая собирает все счета, рассылает их клиентам и получает оплату).

- Платежи между физическими лицами (person-to-person).

Данное средство платежа появилось с возникновением аукционных

сайтов типа eBay.com. Лидером в этой сфере платежей является небанковская компания PayPal, на которую приходится около 80% рынка. Она позволяет своим клиентам совершать платежи, используя кредитные и дебетовые карты, банковские счета до востребования и специальные предоплаченные счета в PayPal. PayPal проводит операции через свой банк или оператора банка. Также на рынке платежей между физическими лицами работают небанковская компания First Data Company с продуктом MoneyZap и банки, например, Wells Fargo и Citibank.

- Карты с предоплаченной суммой (stored-value cards).

Принцип работы данного платежного средства состоит в том, что

с карты списываются средства, находящиеся на небанковском счете. Изначально средства на карту заносятся через чековый счет, ACH, кредитную или дебетовую карту, при помощи наличности. К основным видам карт относятся:

- подарочная карта.

При этом если человек не может или не хочет использовать карту, существуют сайты, где карту можно продать, поменять, отдать на благотворительность. Кроме того, существуют торговые центры, а также сети, принимающие карты, в которые входят Barnes and Nobles, iTunes, Starbucks, NBA, Major League Baseball.

- карты заработной платы (payroll) и карты общего назначения. Данные карты могут быть использованы в банкоматах, терминалах в местах продаж, через интернет. Такие карты обычно используют работодатели, чтобы не заводить на работников счета в банках и, соответственно, экономить на обслуживании карт. К компаниям, использующим такую схему оплаты труда, можно отнести FedEx, UPS, U-Haul, Manpower, ADP, McDonald’s, Denny’s, Coca-Cola, Sears. Подобными картами также удобно пользоваться людям, у которых нет банковского счета (около 25 млн человек в США).

- карты по оплате медицинских расходов.

Некоторые работодатели не оплачивают медицинские счета своих работников, а выдают им специальные карты, что помогает фирмам снижать налогооблагаемые доходы. Новый продукт Healthe сочетает в себе медицинскую и платежную карты.

- предоплаченные карты, которые родители покупают для своих детей (примером такого продукта является VisaBuxx).

- Бесконтактные платежные средства удобны для совершения небольших покупок, а также значительно снижают время на совершение трансакции. Для проведения такого платежа могут быть использованы Bluetooth, инфракрасный луч, RFID (радио-идентификатор). ExxonMobile разработал Speedpass (для автозаправочных станций), который насчитывает более 6 млн активных установок. Компания American Express выпустила продукт Express Pay, MasterCard - PayPass (для некоторых аптек), а Visa - Visa Wave. Этими картами заинтересовались и выпустили соответствующие продукты Citibank, HSBC, JPMorgan Chase, Key Bank. Возможность бесконтактной оплаты уже встроена в некоторые модели телефонов Nokia. Потенциально она может быть привязана к наручным часам, другим картам. Наибольший потенциал все же имеют телефоны, так как они также позволяют выходить в интернет и пользоваться услугой онлайн-банкинга, а также новой услугой PayPal Mobile через sms-сообщения.

- Платежи, использующие биометрические средства идентификации плательщика (отпечатки пальцев, голос, сетчатку), уже распространяются в продовольственных магазинах.

- Дебетовые карты на основе ACH, выпущенные компанией Debitman (главное отличие в том, что эмитентом карты является не банк, а магазин).

- Платежи с использованием мобильного телефона (mobile-pay- ments) активно развиваются в основном в Европе и позволяют клиентам:

- иметь доступ к интернет-банкингу;

- оплачивать телефонные услуги и даже использовать телефон в качестве предоплаченной карты ограниченного назначения;

• в случае встроенного чипа - оплачивать товары и услуги третьей стороне (электронные деньги[46]).

Появление широкого класса заменителей для традиционных платежных средств, по-видимому, должно было отразиться на использовании последних. Первое ожидаемое последствие - это снижение спроса на наличные деньги. Развитие платежных систем поставило перед исследователями ряд вопросов: каким образом изменяется спрос на те или иные средства платежа и денежные агрегаты вследствие эволюции платежных систем; как эти изменения влияют на возможности проведения монетарной политики центральными банками? Одним из первых этими вопросами задался Бенджамин Фридмен (Friedman, 1999).

Он писал, что в современном мире публичные высказывания (сигналы), исходящие от центральных банков, влияют на поведение цен и доходностей на финансовых рынках, которые, в свою очередь, влияют на поведение нефинансовых секторов. По этой причине распространено мнение, что сегодня центральные банки могут ничего не делать: рынки сами все за них сделают. Все привыкли считать, что центральные банки могут влиять на экономику. И существует множество убедительных объяснений этого влияния, но если присмотреться, то окажется, что все объяснения опираются на не меньшее число оговорок и предположений о поведении тех или иных агентов. Не вызывает сомнений, что политика центрального банка определяет долгосрочный уровень цен и краткосрочные выпуск и безработицу. Но со временем модели, которые раньше объясняли причинно-следственные связи, больше не работают. Стандартный ответ на вопрос о том, почему центральный банк может влиять на огромные рынки относительно малыми по объему операциями, состоит в том, что ни один другой участник рынка не может через свои операции повлиять на резервы, т.е. центральный банк является монопольным поставщиком резервов.

Несмотря на то что сегодня уровень инфляции в развитых странах низкий, опыт 70-х - начала 80-х гг. показывает, что ценовая нестабильность - возможное явление. Финансовая практика и институты меняются. И сможет ли центральный банк проводить эффективную монетарную политику, зависит от его возможности влиять на процентные ставки. Другими словами, встает вопрос о том, останутся ли центральные банки источниками монопольного предложения резервов. В США банки должны держать резервы под депозиты, предназначенные для совершения трансакций. Фридмен замечает, что в последние годы появилось много новых средств для совершения сделок, и модели наличной оплаты, рассмотренные нами в главе 1 данной работы, перестали быть справедливыми. Причина, по которой центральный банк при этом может влиять на процент, кроется в том, что деньги (наличность и резервы) все еще нужны для окончательного урегулирования сделок. Финансовые инновации снижают спрос на деньги, но не уничтожают его.

В этом смысле возможность центрального банка проводить эффективную политику зависит, вообще говоря, не от объема, а от стабильности резервов. И если пока телефонные и транспортные карты по своей сути не отличаются от карт Visa, то несложно представить, что в недалекой перспективе появятся и получат широкое распространение карты, выпускаемые различными компаниями. Надежность таких карт станут определять сами потребители, а банки уже не будут единственными эмитентами денег. В описываемой системе банковские деньги будут использоваться только в качестве первого звена длинной цепи: например, за небанковскую смарт-карту нужно будет заплатить ее эмитенту наличностью или чеком. При этом поступившие на такие карты платежные средства будут храниться вне банков. Другими словами, депозиты в коммерческих банках окажутся вытеснены с рынка платежных инструментов. Это приведет к тому, что объем традиционных банковских депозитов снизится и, следовательно, сократится объем резервов. Центральный банк может отреагировать на это введением резервных требований на новые деньги («небанковские депозиты»), но здесь нужно понимать, что агенты будут стремиться избежать уплаты, изобретая все новые инструменты. В то же время исторический опыт показывает, что проблема неопределенности, связанная с множественностью валют, приводит, скорее, к объединению валют (зона евро), а не к появлению разных «валют» в пределах одной страны. Кроме того, трансакционные издержки, связанные с обменом различных платежных средств, по-видимому, должны быть велики, что нивелирует возможный выигрыш от их использования.

Выходом для центрального банка в такой ситуации может служить опора на наличность - не менее важную компоненту денежной базы. Можно предложить, чтобы государственные трансакции выполнялись если не при помощи наличности, то при помощи депозитов, по которым есть резервные требования в центральном банке. Кроме того, возможна обязательная выплата налогов через банки. Однако этого, по-видимому, все равно будет недостаточно для влияния центрального банка на экономику.

Кроме того, в последнее время снизилась роль банков в качестве института, предоставляющего займы. Здесь речь идет прежде всего о секьюритизации. В процессе секьюритизации компания превращает свои неликвидные активы в ликвидные ценные бумаги, обеспечиваемые пулом неликвидных активов. Это служит для компании источником дополнительных средств. Такие займы являются небанковскими и финансируются не за счет депозитов. Падение спроса на депозиты служит еще одним источником снижения резервов центрального банка.

Долгое время центральный банк был монополистом в области урегулирования ежедневных огромных по масштабам сделок между банками, которые происходили за счет банковских резервов на счетах центрального банка. Однако ситуация меняется, и конкуренция со стороны частных клиринговых систем способна вытеснить центральный банк с межбанковского рынка. Правда, так или иначе, например, в частной платежной системе CHIPS неурегулированные по итогам дня требования отправляются в систему FedWire, т. е. банки, участвующие в системе CHIPS, должны держать резервы в ФРС. Однако система валовых расчетов в режиме реального времени (real time gross settlement, RTGS), являясь не клиринговой системой, может обойтись уже без резервов центрального банка. Возрастающая глобализация и интеграция финансовых рынков снижает возможности центральных банков контролировать краткосрочные процентные ставки, а также провоцирует развитие частных клиринговых систем, которым системы центральных банков часто проигрывают.

Дэвид Кронин и Кевин Доуд (Cronin, Dowd, 2001) во многом согласны с Фридменом. Авторы рассуждают следующим образом. Если предположить, что по тем или иным причинам спрос на деньги в экономике снижается, то при неизменном предложении денег цены неизбежно вырастут. Это следует из равенства между спросом и предложением денег:

M supply

где Msupply - предложение денег, Р - уровень цен, L(Y,i) - функция спроса на деньги, зависящая от показателя экономической активности населения (Y) и альтернативной стоимости хранения денег (i).

Чтобы избежать роста цен, центральный банк должен снизить предложение денег, т.е. снизить денежную базу. В противном случае при значительном расхождении между спросом и предложением денег волатильность цен будет высокой.

Сила центрального банка заключается в том, что он обладает монопольным контролем над денежной базой. Однако власть центрального банка основана не только на монопольном праве эмитировать деньги и влиять на денежную базу, но и на существовании общественного спроса на эти деньги. Вообще говоря, центральный банк может влиять на процент посредством различных заявлений, исходя из которых агенты будут строить свои ожидания относительно политики банка. Однако в этом случае центральный банк действительно должен иметь возможность повлиять на процент, иначе политика объявлений не принесет никаких результатов. Таким образом, для того чтобы политика центрального банка была эффективной, а цены - стабильными, должен существовать устойчивый спрос на денежную базу. Анализ спроса на наличные деньги показывает, что в последние годы появилось огромное количество заменителей наличных денег, которые позволяют переводить средства без прямого использования финансовых институтов. Эти средства платежей являются субститутами именно наличных денег, так как обычно используются для совершения маленьких и средних сделок. Кроме того, новые средства платежей обладают преимуществами по сравнению с наличностью: они более гигиеничны и удобны в использовании, а расходы по ним ниже, чем по чекам. И в довершении всего по ним может выплачиваться процент. В то же время новые средства платежей в отличие от наличности не являются анонимными, а согласно, например, оценкам Рогова (Rogoff 1998), половина наличных денег в странах ОЭСР находится на руках у агентов подпольного рынка. При этом предъявление ими спроса на наличные деньги зависит от налоговой политики государства и возможной легализации незаконного бизнеса[47]. В случае если легальный спрос на наличность упадет, то и нелегальный спрос на наличные деньги упадет: их будет негде потратить, так как почти никто не будет принимать такие деньги.

Если говорить о второй составляющей денежной базы - обязательных (и избыточных) резервах, то зачастую коммерческие банки стремятся сэкономить на депозитах в центральном банке (т.е. снижают спрос на депозиты), хранящихся в нем в качестве резервов. В последнее время в развитых странах существует тенденция к смягчению резервных требований. Таким образом, банки, по сути, сами решают, сколько денег им нужно в качестве резервов. Можно задать вопрос: почему именно резервы в центральном банке используются в качестве страховки? Ответ заключается в том, что избыточные резервы являются предметом торговли на межбанковском кредитном рынке. Если предположить, что в качестве резервов банки будут использовать другие активы и торговать ими, то в этом случае резервы в центральных банках значительно снизятся, поскольку рыночная ставка больше ставки, которую платят (если платят) центральные банки по резервам. В этом смысле система RTGS во многом вывела торговлю на межбанковском рынке из-под контроля центральных банков. У платежных систем центральных банков зачастую нет никаких преимуществ перед частными системами, поскольку последние в условиях конкуренции, желая максимизировать прибыль, все время улучшают свой продукт. По мнению Кронина и Доуда, центральный банк может стать конкурентоспособным, если также будет стремиться максимизировать прибыль. Но такую организацию уже сложно будет называть центральным банком.

В ходе рассуждений авторы приходят к выводу, что в последнее время спрос на денежную базу действительно снижается, что приведет к росту цен при постоянном предложении денег (денежной базы). В таких условиях общий уровень цен, ставка процента, цены на активы становятся уязвимыми к шокам. Дальнейшие изменения в электронных технологиях будут приводить к возрастающей нестабильности цен. При этом чем меньше денежная база, тем больше относительное влияние шоков на экономику. Чтобы этого избежать, центральный банк должен снижать предложение денежной базы в соответствии со снижающимся спросом на нее. Однако это само по себе является непростой задачей, требующей построения сложных моделей.

Авторы предлагают следующие возможные направления монетарной политики:

- регулирование - введение жестких резервных требований для банковских продуктов и для частных активов (например, для депозитных сертификатов и долей во взаимных фондах): организации, предлагающие своим клиентам такие активы, должны отчислять определенный процент от стоимости актива в качестве резервов центральному банку. Также предлагается введение обязательного условия оплаты налогов наличными деньгами или чеками, привязанными к счетам в центральном банке. Эта мера призвана увеличить спрос на денежную базу. Однако существуют опасения, что это спровоцирует серьезные искажения и будет неэффективно. Агенты будут стремиться избегать этих требований, например, создавая временные депозитные счета для уплаты налогов и уходя в активы, по которым нет резервных требований;

- конкуренция - введение процента по депозитам в центральном банке[48]. Однако и в этом случае сложно предсказать, как подобная мера повлияет на спрос на резервы. При этом если предположить, что одновременно спрос на наличность упадет почти до нуля, у центрального банка не будет больше рычага воздействия на систему. Номинальные цены и процентные ставки станут неопределенными. Авторы также не исключают возможность выпуска центральным банком собственных электронных денег. Однако в этом случае нет гарантий, что на электронные деньги центрального банка будет спрос;

- уход от дискреционной политики - автоматическое приспособление денежного предложения:

- установление фиксированного обменного курса национальной валюты против других валют. Эта мера действенна, только если другие страны будут придерживаться аналогичной политики привязки;

- установление «стандарта» (например, золотого, через некоторую корзину товаров, через индекс цен на контракты по деривативам). Авторы полагают, что в этом случае цены будут стабильны, будет существовать много эмитентов денег, которые станут обмениваться на рынке по некоторому соотношению. Национальный центральный банк будет одним из эмитентов денежных средств.

При этом авторы не исключают, что в скором будущем необходимость в таком органе, как центральный банк, отпадет: история большинства центральных банков насчитывает около 100 лет, а до этого времени экономики существовали без них.

Хелен Аллен (Allen, 2003) анализирует взаимосвязь между электронными платежами и монетарной политикой. Она пишет, что использование электронных платежей может повлиять на частоту трансакций и привести к замещению одних платежных средств другими. Это может вызвать изменения во взаимосвязи между монетарными действиями и экономической активностью. В качестве примера приводится все возрастающее использование заменителей наличных денег - электронных кошельков. Поскольку данный продукт не является частью денежного агрегата М0, вполне вероятно, что скорость обращения последнего вырастет. И это, в свою очередь, повлияет на связь между наличными деньгами и реальными экономическими переменными. Более ранние финансовые инновации (например, кредитные и дебетовые карты) также влияли на скорость обращения агрегата М0. В этом смысле для монетарных властей принципиальным является понимание того, каким именно образом то или иное платежное нововведение может повлиять на различные денежные агрегаты. При этом появление новых платежных средств, как отмечает Аллен, не влияет на возможности центрального банка проводить монетарную политику, поскольку эмитентам платежных средств необходимы счета в центральном банке для окончательного урегулирования сделок между собой. Однако если предположить, что урегулирование трансакций может происходить в режиме реального времени вне счетов центрального банка, то для последнего может остаться только роль регулятора и арбитра в выборе расчетной единицы.

Практика показала, что электронные деньги не смогли вытеснить традиционные платежные средства[49]. Но тем не менее все более широкое распространение новых платежных средств:[50]

- ограничивает возможности центральных банков по контролю над денежным предложением;

- повышает скорость обращения традиционных денег;

- снижает доходы от сеньоража;

- снижает спрос на банковские депозиты как средство платежа и, как следствие, уменьшает резервы;

- снижает возможности монетарного контроля со стороны международных организаций;

- оказывает влияние на денежный мультипликатор.

К услугам розничных платежных систем и средств платежа прибегают в основном физические и юридические лица для совершения небольших платежей. Несмотря на тот факт, что число розничных платежей во много раз превышает число платежей, проходящих через крупные платежные системы, основной объем денежных платежей приходится именно на крупные системы. Непосредственными участниками крупных платежных систем обычно являются банки или небанковские кредитные организации. Другие финансовые, нефинансовые организации и даже физические лица также могут воспользоваться услугами крупных платежных систем через банки - участники системы.

На протяжении длительного времени крупные расчеты проводились на базе неттинговых систем отсроченного платежа (deferred net settlement system, DNS). В таких системах расчеты производятся путем клиринга платежей на какой-то момент времени. Примерами таких платежных систем являются BACS в Великобритании, ACH в США, Visa. Расчеты в данных системах существенно снижают банковский спрос на внутридневную ликвидность, поскольку зачисление средств на счет каждого банка происходит в конце операционного дня в размере сальдо всех совершенных и полученных им платежей. Однако осуществление платежей в системе DNS сопряжено с высоким риском неисполнения одним из контрагентов своих обязательств по совершению платежа. Банкротство одного из участников системы может спровоцировать существенные системные проблемы.

Во многом следствием именно этих опасений стало создание так называемых валовых платежных систем в режиме реального времени (RTGS). В настоящее время этими системами, за редким исключением, управляют центральные банки. Осуществление платежей в таких системах сопряжено с высокой потребностью в ликвидности. Наиболее известными и масштабными примерами RTGS систем являются американская система FedWire и европейские TARGET и TARGET-2, объединяющие национальные платежные системы и Европейский центральный банк.

В России система валовых расчетов в режиме реального времени была запущена 21 декабря 2007 г. и носит название БЭСП (система банковских электронных срочных платежей) \'. В 2010 г. был завершен перевод расчетов в систему БЭСП по собственным операциям Банка России на Фондовой бирже ММВБ, на внутреннем биржевом рынке государственных ценных бумаг и на единой торговой сессии межбанковских валютных бирж. Участниками системы БЭСП с августа 2010 г. стали все кредитные организации (филиалы), отвечающие соответствующим требованиям к участникам.

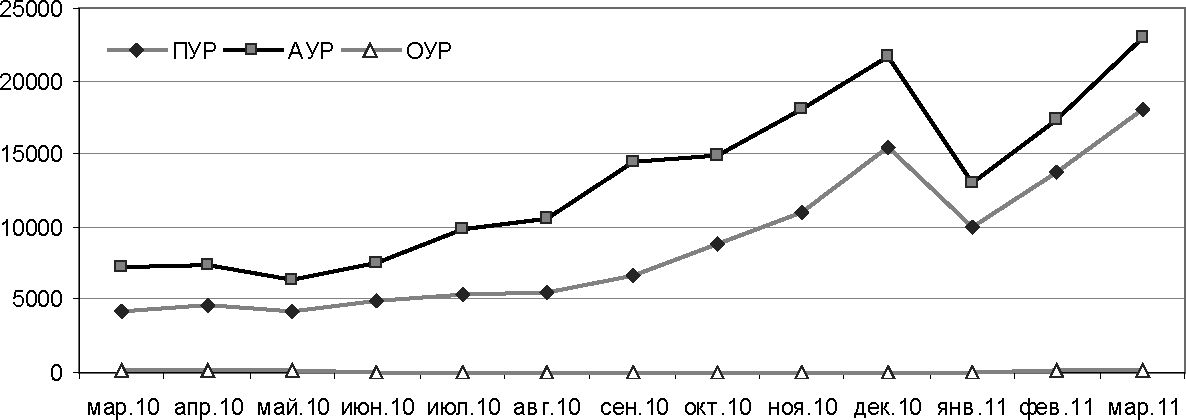

Учреждения Банка России, имеющие право осуществлять расчеты через систему БЭСП, являются особыми участниками расчетов (ОУР). Для клиентов Банка России предусматриваются две формы участия в системе БЭСП: прямая - прямые участники расчетов (ПУР) и ассоциированная - ассоциированные участники расчетов (АУР). ПУР имеют непосредственный доступ к проведению платежей (как собственных, так и по поручению своих клиентов) в режиме реального времени, а также могут использовать все услуги, предоставляемые системой БЭСП. АУР имеют опосредованный доступ к проведению платежей в системе БЭСП через ОУР и могут использовать только отдельные услуги системы БЭСП.

По состоянию на 01.04.2011 г. количество участников системы БЭСП составило 3330, из них: ОУР - 289; ПУР - 612; АУР - 2429. Крупнейшими участниками системы БЭСП в 2010 г. стали небанковская кредитная организация ЗАО «Национальный расчетный депозитарий» (до ноября 2010 г. ЗАО «Расчетная палата ММВБ»; 32.1% от общего объема платежей в системе и 2.9% от их общего количества), Федеральное казначейство (6.95% от объема и 3.1% от количества), Сбербанк России (6.3% от объема и 3.3% от количества).

Динамика количества платежей в системе БЭСП с учетом выделения платежей отдельных групп - участников системы представлена на рис. 1.

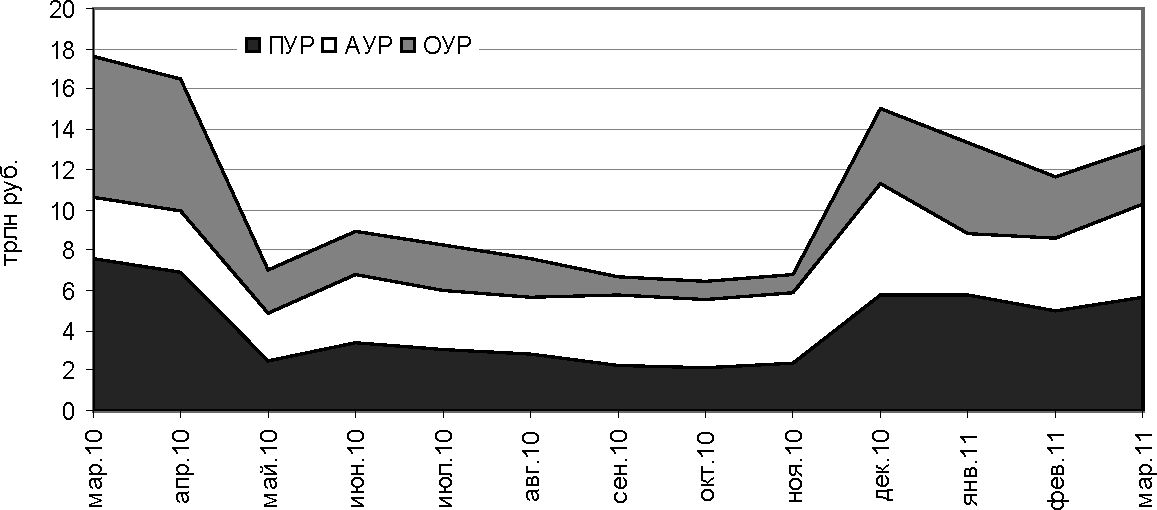

Общая сумма платежей в системе БЭСП в 2010 г. составила 127.3 трлн руб. Динамика объема платежей с учетом выделения платежей отдельных групп - участников системы представлена на рис. 2.

Сегодня широкое признание в мире получила система CLS (continuous linked settlement) - транснациональная система, созданная ведущими мировыми коммерческими банками. Она соединяет системы RTGS различных центральных банков, что способствует снижению риска неисполнения контракта. В рамках этой системы

1 Информация о системе БЭСП взята из данных и материалов Банка России.

Источник: данные Банка России.

Рис. 1. Информация о количестве платежей, проведенных в системе БЭСП

Источник: данные Банка России.

Рис. 2. Информация об объемах платежей, проведенных в системе БЭСП

возможно только осуществление обмена валют, но не совершение корпоративных международных платежей. Через CLS ежедневно проходят платежи на сумму свыше 1 трлн долл.

Отдельно необходимо отметить частные системы RTGS - системы CNS (continuous net settlement). Примерами таких систем являются CLS, американская CHIPS (которая в течение длительного времени была неттинговой расчетной системой) и французская PNS. Для осуществления расчетов в таких системах банковская ликвидность на счетах в центральном банке переводится на отдельные счета в центральном банке или на счета в самой платежной системе. Данные по всем сделкам записываются на этих счетах, а в конце дня информация переводится в систему RTGS, где и осуществляется окончательное урегулирование платежей.

Кроме того, существуют так называемые гибридные системы, сочетающие в себе черты различных платежных систем. Признаки гибридной системы появляются у FedWire и TARGET: они позволяют осуществлять платежи в порядке специальной очереди с целью оптимизации процесса и предотвращения остановки работы системы из- за недостатка средств на счетах одного или нескольких участников.

Существующие сегодня национальные платежные системы в режиме реального времени с непрерывным урегулированием (real time with continuous finality) позволяют осуществлять внутренние платежи в иностранной валюте. При этом в рамках таких систем платежи осуществляются не при помощи денег на счетах в центральных банках, а через счета в коммерческих банках. К примеру, такая система в Швейцарии была основана в 1999 г., когда объединением швейцарских финансовых институтов был открыт Swiss Euro Clearing Bank (SECB) в Германии. В рамках этой платежной системы доступны внутридневной и овернайт кредиты под залог. При этом SECB является участником системы RTGSplus, через которую, в свою очередь, есть выход в систему TARGET.

Подробнее рассмотрим особенности валовых расчетных систем в режиме реального времени (RTGS) с точки зрения их потенциального влияния на спрос на деньги. Платежи, осуществляемые в системе RTGS, зачастую относятся к межбанковским платежам и отвечают внутренним потребностям банков. Такие платежи, как известно, не имеют непосредственного отношения к традиционному спросу на деньги, поскольку выполняются деньгами (платежными средствами), не связанными с денежными агрегатами. Можно сказать, что внутренние межбанковские платежи отвечают за технический спрос на денежные средства. Другая часть платежей в системе RTGS осуществляется банками по поручению своих клиентов, которые предъявляют спрос на трансакционные средства. Далее мы попытаемся проследить возможные каналы влияния техники осуществления платежей на спрос на различные виды денег. Рассмотрим некоторые общие тенденции, для иллюстративного примера используя опыт США.

Вообще говоря, можно выделить четыре вида ликвидности, доступной банкам - участникам системы валовых расчетов в режиме реального времени:

- средства на счетах в центральном банке (резервы);

- средства, приходящие от других банков в течение дня;

- внутридневные или овернайт-займы у центрального банка;

- займы у других банков на межбанковском кредитном рынке.

Для осуществления платежа банк должен обладать всей суммой на своем счете в центральном банке или на счете в платежной системе. Аналогично клиент банка, желающий совершить платеж через систему валовых расчетов, должен обладать всей суммой средств на своем счете в банке или иметь возможность взять необходимые средства в кредит у банка (самым простым способом в этом случае является кредитная линия).

В системах валовых расчетов средства в центральном банке (central bank funds) перечисляются со счета банка-плательщика на счет банка-получателя. В большинстве таких систем центральные банки предоставляют внутридневные кредиты (intraday credit или daylight overdraft) банкам - участникам системы. Такие кредиты обычно являются залоговыми (операции репо) или по ним берется некоторый процент. Если бы центральные банки не предоставляли банкам подобные кредиты (как, например, в Швейцарии), это привело бы к высоким издержкам, так как банки были бы вынуждены держать на своих счетах значительные избыточные резервы для осуществления платежей. При этом отметим, что если некоторые центральные банки действительно не предусматривают выдачу внутридневного кредита, то все центральные банки предоставляют коммерческим банкам кредиты овернайт, которые являются для банков более дорогостоящим и поэтому менее выгодным источником ликвидности.

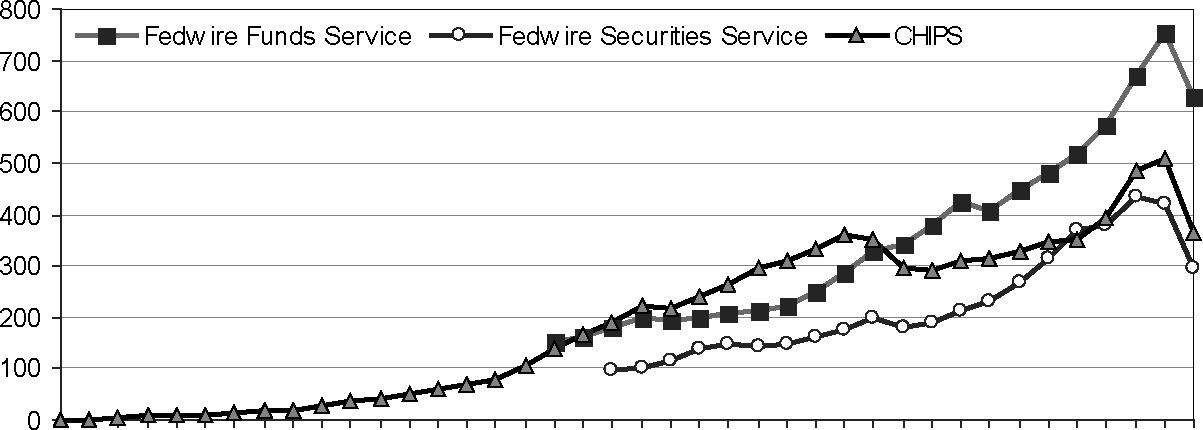

Классическим примером системы RTGS является платежная система FedWire, которая обслуживает два вида платежей:

- межбанковские платежи (FedWire Funds Service);

- операции по хранению, переводу, оплате облигаций (FedWire Securities Service), совершаемые депозитарными институтами США, а также отделениями и филиалами иностранных банков на территории США. Кроме того, FedWire хранит записи обо всех торгуемых облигациях Казначейства.

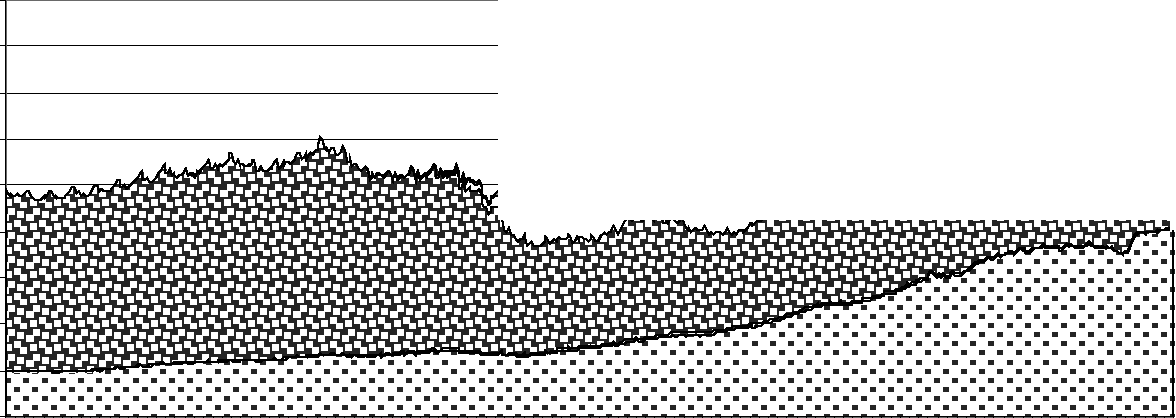

На рис. 3 представлена динамика объема платежей, совершенных в платежной системе FedWire по этим двум видам услуг, в период с 1987 по 2009 г. Для сравнения на этом же рисунке приведены объемы платежей в системе CHIPS (в период с 1970 по 2009 г.).

Выше мы уже говорили о том, что объемы платежей, проходящих через крупные платежные системы, во много раз превышают объемы платежей в розничных платежных системах. По данным ФРС, различная обработка и клиринг чеков, осуществляемые через платежные системы ФРС, по порядку платежей исчисляются десятками триллионов долларов в год, в то время как порядок расчетов через системы FedWire и CHIPS исчисляется сотнями триллионов долла-

Примечание. Более ранние данные об объеме платежей в FedWire в открытом доступе отсутствуют.

Источники: данные ФРС и CHIPS.

Рис. 3. Годовые объемы платежей в системах FedWire и CHIPS (трлн долл.) в период с 1970 по 2009 г.

ров в год, а начиная с 2004 г. - тысячами триллионов. Однако сами по себе эти цифры не являются информативными, поскольку могут отражать исключительно технический спрос на деньги со стороны кредитных организаций. Для выявления влияния платежных систем RTGS на спрос на традиционные деньги необходимо понимать, какая доля платежей в системе FedWire осуществляется банками по поручению своих клиентов (предпочтительно с разбивкой клиентов по категориям финансовых и нефинансовых организаций).

Однако ФРС не обладает статистикой о том, какой объем и число операций совершается в FedWire банками по поручению своих клиентов. Об этом говорится в одном из выпусков Бюллетеня ФРС за 2008 г.: «An unknown number of transactions of other types are made over these systems [FedWire and CHIPS] by consumers and businesses». В то же время в одном из выпусков квартального обзора федерального резервного банка Нью-Йорка за зиму 1987-1988 г. приводится следующая статистика по платежам, совершенным в крупных платежных системах США 4 июня 1986 г. (этот день, по мнению исследователей, являлся обычным, нормальным, типичным днем). Авторы выделили отдельную категорию платежей «сommercial amp; miscellaneous» (торговые, промышленные и прочие), которая отвечает за платежи, связанные с основной деятельностью фирм и осуществляемые банками по поручению своих клиентов. Такие платежи в системе CHIPS составили 6.2% от объема и 4.5% от количества, а в системе FedWire - 17% от объема и 22.7% от количества.

По данным Банка международных расчетов (BIS), по итогам 1987 и 1988 гг. около 10% всех платежей, совершенных в FedWire, приходилось на интересующие нас коммерческие платежи, отвечающие трансакционному спросу на деньги.

Кроме того, в одной из публикаций федерального резервного банка Нью-Йорка за июль 2004 г. приводятся результаты опроса 733 нефинансовых фирм, в каждой из которых работает не менее 10 тыс. человек. Случайно выбранным 200 фирмам были разосланы вопросники, которые заполнили только в 101 компании. По результатам опроса выяснилось, что 99% фирм совершают платежи через крупные системы (FedWire, CHIPS) и 100% фирм получают средства на свои счета через эти системы. При этом у фирм, использующих «крупные» платежи, на долю таких платежей в среднем приходится около 12% от числа исходящих платежей и около 13% от числа входящих платежей. При этом медианное значение по обоим показателям составило 5%.

Однако в работе, посвященной исследованию способов платежей, которые используют фирмы и физические лица, Гердес и Ванг (Gerdes, Wang, 2008) пишут (выпуск Бюллетеня ФРС за октябрь 2008 г.): «Платежи, проводимые через крупные платежные системы (такие как FedWire ... или CHIPS ...) ... находятся за рамками данной статьи. Эти системы используются преимущественно для совершения крупных монетарных и финансовых трансакций, таких как займы овернайт между депозитарными институтами». В то же время, по данным BIS, в 2000 г. 42% от объема платежей (80% от их числа), прошедших через FedWire Funds, приходилось на клиентов банков (небанковские финансовые организации и фирмы), осуществляющих свои операции через них.

Несмотря на тот факт, что по платежам в валовых расчетных системах существует только разрозненная статистика, несомненно, что значительные объемы платежей, проходящих через RTGS- системы, проводятся от имени клиентов банков, т.е. такие платежи потенциально могут оказывать влияние на спрос на трансакционные деньги. Логику влияния техники осуществления платежей на спрос на деньги описал в своей статье Дотси (Dotsey, 1985): «Подход, используемый для анализа потенциального влияния инноваций в сфере управления ликвидностью на спрос на депозиты до востребования, строится на модели спроса на деньги, в которой фирмы могут влиять на трансакционные издержки перевода средств между депозитами до востребования и рыночными инструментами, инвестируя в услуги по управлению ликвидностью... Существуют серьезные основания полагать, что использование услуг по управлению ликвидностью тесно связано с числом[51] электронных переводов [EFT, electronic funds transfers]. Значительная часть сэкономленных депозитов до востребования инвестируется на небольшое время, зачастую только в овернайт. Краткосрочная природа этих переводов подразумевает, что они должны совершаться в деньгах, доступных при первой необходимости и которые обычно переводятся способом «wire». Число таких переводов в системе FedWire может служить полезным индикатором использования сложных схем управления ликвидностью».

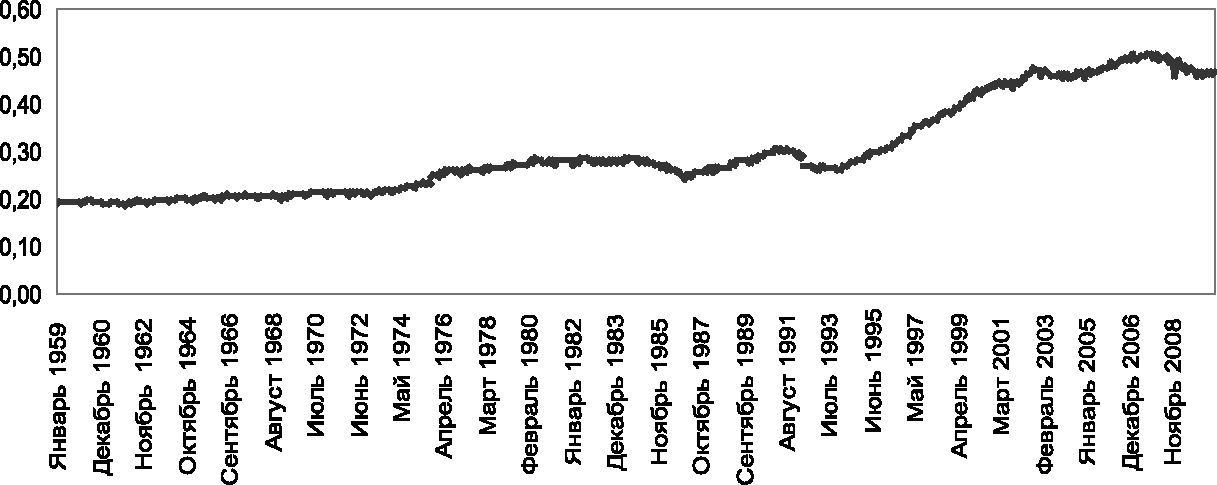

Попытаемся проследить возможное влияние RTGS на спрос на деньги на примере США, оговариваясь, что мы не рассматриваем другие платежные и банковские инновации, потенциально имеющие отношение к спросу на деньги. Скорость обращения денежного агрегата М1 в США в период с 1960 по 2010 г. существенно менялась со временем, в то время как скорость обращения М2 была куда менее волатильной, хотя и далеко не постоянной величиной. Количественная теория денег (MV=PY) утверждает, что увеличение скорости обращения денег (при прочих равных) должно свидетельствовать о снижении спроса на реальные деньги. Поэтому можно предположить, что спрос на агрегат М1 в США на протяжении рассматриваемого периода существенно менялся.

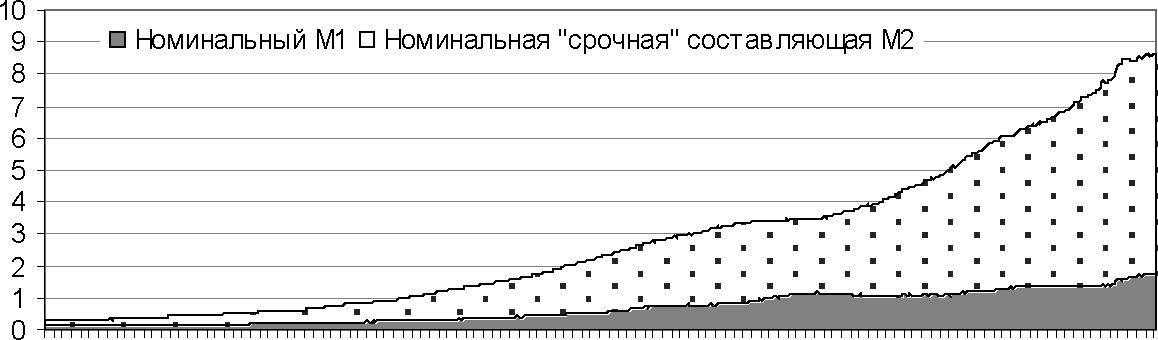

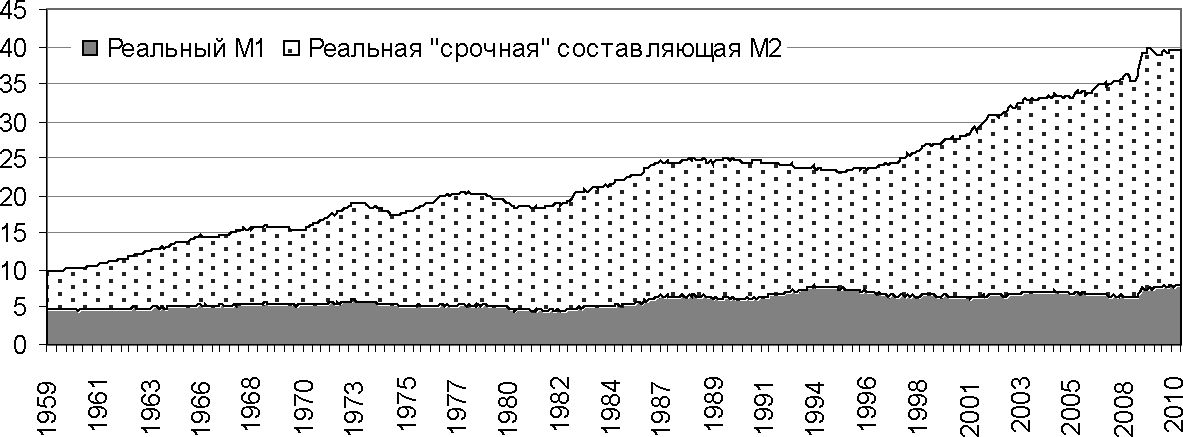

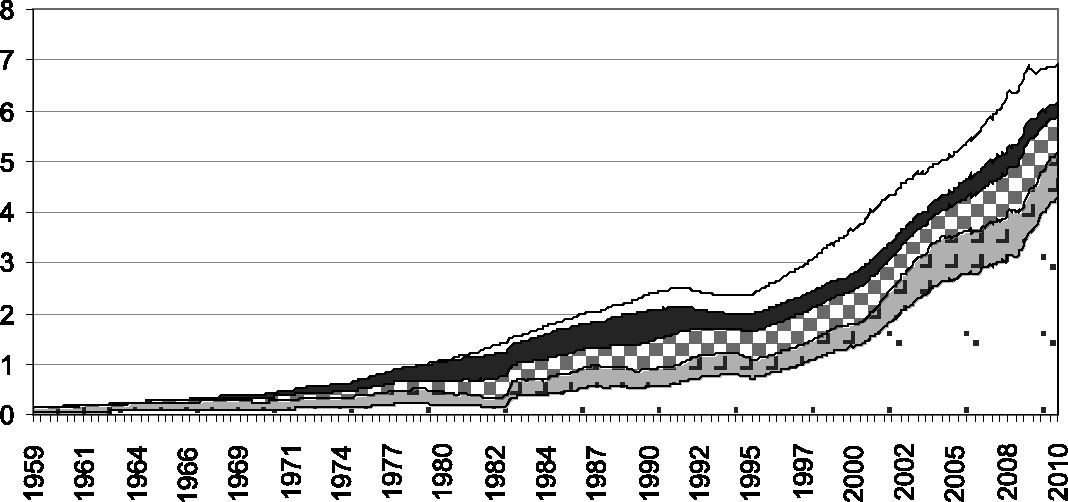

На рис. 4 показана динамика агрегата М2 (с отдельным вкладом агрегата М1 и «срочной» части М2). Обратим внимание на то, что рост агрегата М2 происходил в основном за счет роста «срочной» составляющей. На рис. 5 показана динамика «срочных» составляющих агрегата М2 в США. Заметим, что наибольший рост демонстрируют сберегательные депозиты в коммерческих банках.

Появление систем валовых расчетов в режиме реального времени, по-видимому, должно было изменить спрос со стороны банков и фирм на средства платежа, которыми являются резервы в ФРС и депозиты до востребования в банках соответственно. Причинами потенциальных изменений служат валовый характер расчетов и скорость их осуществления.

В системах отсроченного неттинга платежи совершаются в течение дня, но их урегулирование (зачисление и списание средств со счетов) происходит один раз в конце рабочего дня. В этом смысле в системах

СТgt; CT) 05 СТgt;

О) О) 05 О)

Примечание. Для построения реального агрегата М2 были использованы данные по индексу потребительских цен.

Источник: данные ФРС.

Рис. 4. Динамика номинального (трлн долл.) и реального денежного агрегата М2 в США в период с 1959 по 2010 г.

отсроченного неттинга банкам предоставляются неявные внутридневные кредиты. Для нормального функционирования системы RTGS необходим источник дневной ликвидности. В большинстве таких платежных систем источником ликвидности являются внутридневные овердрафты центральных банков. Для совершения платежа банк должен иметь на счете в ФРС требуемую сумму в полном объеме. Как следствие, внутридневной спрос со стороны банков на средства платежа (резервы) повышается и становится более волатильным.

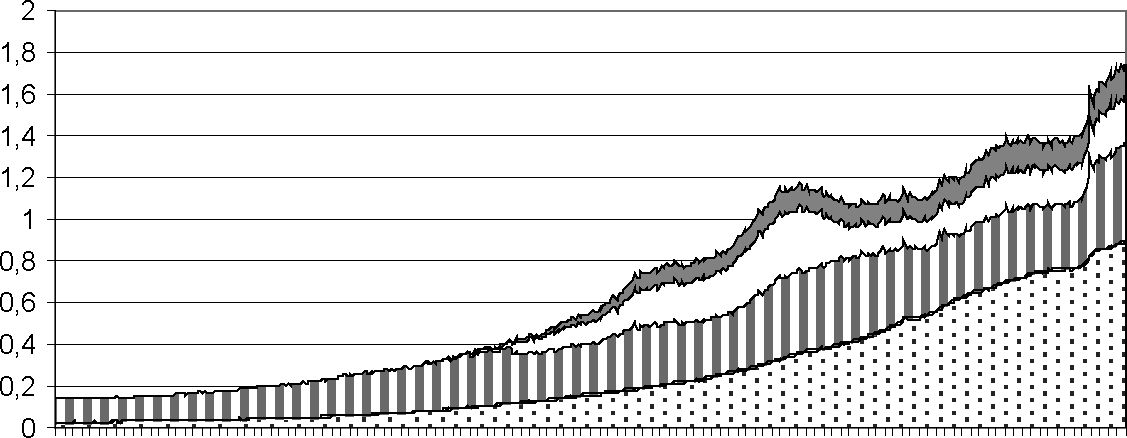

На протяжении длительного времени почти все резервы в системе являлись обязательными резервами (см. рис. 6).

Существенный

$

Розничные денежные фонды

Некрупные срочные депозиты в сберегательных учреждениях Некрупные срочные депозиты в коммерческих банках Сберегательные вклады в сберегательных учреждениях Сберегательные вклады в коммерческих банках

- Розничные денежные фонды в реальном выражении

- Некрупные срочные депозиты в сберегательных учреждениях в реальном выражении

- Некрупные срочные депозиты в коммерческих банках в реальном выражении

- Сберегательные вклады в сберегательных учреждениях в реальном выражении

- Сберегательные вклады в коммерческих банках в реальном выражении

Примечание. Для построения «срочных» составляющих М2 в реальном выражении были использованы данные по индексу потребительских цен.

Источник: данные ФРС.

Рис. 5. Динамика составляющих М2, не входящих в М1, в США в номинальном (трлн долл.) и реальном выражении в период с 1959 по 2010 г.

сдвиг в динамике резервов осенью 2008 г. объясняется тем, что ФРС стала выплачивать банкам процент по необязательным резервам.

Спрос со стороны банков на расчетные средства в системах RTGS, видимо, не имеет большого отношения к традиционному спросу на деньги. В то же время для совершения платежа в системе RTGS фирме (как и банку) необходимо иметь на своем счете всю необходимую сумму. В случае если фирма не обладает этой суммой, она может взять кредит в форме овердрафта у коммерческого банка. (Коммерческий банк, в свою очередь, выполнит трансакцию за счет резервов в центральном банке или внутридневного кредита.) Таким образом, происходит создание новых денег. Получается, что RTGS способствует росту депозитов до востребования. Одновременно с этим системы RTGS увеличивают скорость обращения платежных средств и позволяют клиентам банка практически мгновенно переводить высвободившиеся трансакционные средства в более доходные активы (срочные депозитные счета, на рынки ценных бумаг, валют, овернайт), что снижает спрос агентов на депозиты до востребования.

Следствием увеличения скорости обращения платежных средств и «трансакционных денег» в системе RTGS является тот факт, что сразу после совершения платежа банк-получатель может кредитовать своих клиентов, использовать средства для совершения других платежей или немедленно купить на эти деньги какой-нибудь актив. Поэтому чем более дешевый внутридневной кредит предлагает ФРС, тем меньше могут фирмы и банки использовать собственных денег для совершения платежей и тем больше своих денег они могут направлять в высо-

0,8

0,6

0,4

0,2

о

|

| |

| - ¦ —р—г |

|

| 1 |

|

|

|

|

|

|

|

| доля обязательных резервов в общей величине банковских резервов |

|

99999т99999т99999т99999т

0)T-niOSO)(Mt(DtOOtMION01»-nififDOCMt(DIO

ugt;?C0lt;0lt;0?N.N.i^N.cocooococo0gt;agt;o)a)oolt;3oo

Источник: данные ФРС.

Рис. 6. Динамика доли обязательных резервов в общей величине резервов в период с 1959 по 2010 г.

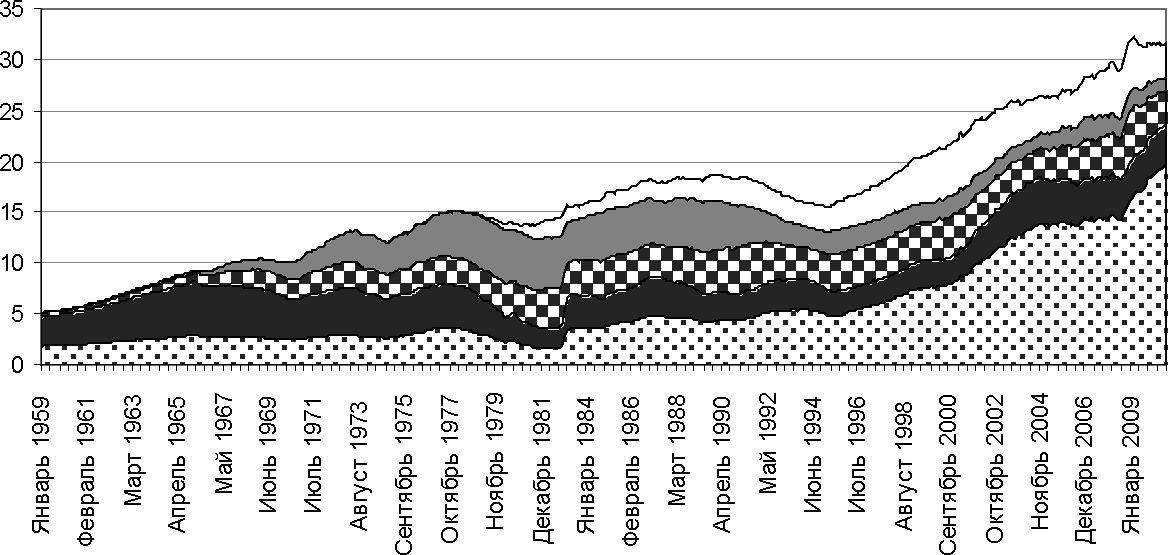

кодоходные активы. Как следствие, можно предположить, что деньги становятся более чувствительны к проценту. Отметим, что номинальная величина депозитов до востребования практически не менялась в последние годы, в то время как денежные агрегаты существенно выросли. При этом депозиты до востребования и чековые депозиты в реальном выражении имеют тенденцию к снижению (см. рис. 4 и 7).

Как отмечалось выше (см. рис. 5), сберегательные счета в коммерческих банках росли в США в последние годы непропорционально быстро по сравнению с другими доходными компонентами М2. Этот факт, видимо, объясняется более высокой ставкой процента по сберегательным счетам, чем по другим «срочным» счетам, входящим в М2.

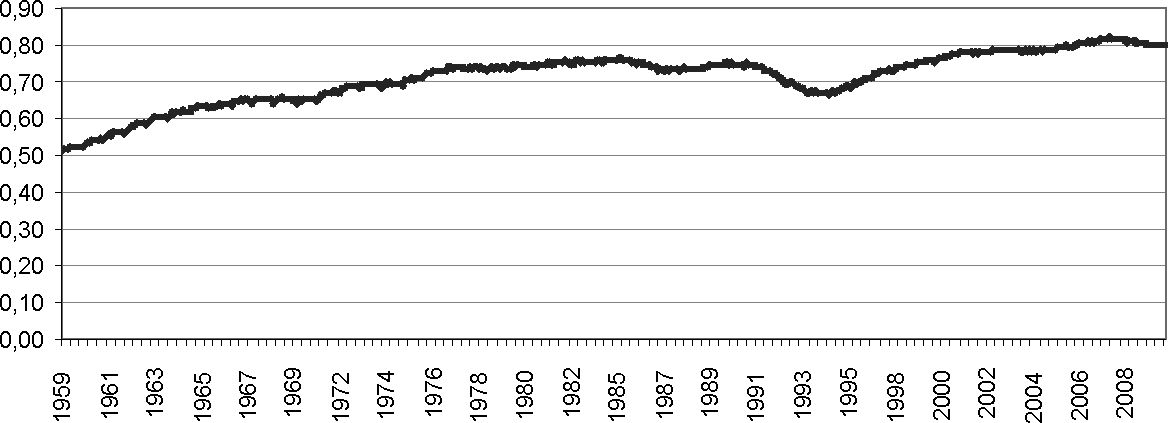

Рис. 8 демонстрирует рост доли агрегата М0 в агрегате М1 на протяжении рассматриваемого периода в США. Наличные являются средством платежа при совершении мелких покупок. Традиционно американцы любят использовать наличные деньги в повседневной жизни. На спрос на наличные деньги оказывает влияние множество различных факторов, поэтому графический анализ не позволяет сделать вывод о том, оказывают ли изменения в сфере крупных платежей влияние на объем наличных денег в экономике.

Можно предположить, что при отсутствии систем RTGS и, соответственно, дешевых внутридневных кредитов депозиты до востребования могли бы существенно возрасти, чтобы удовлетворить стремительно увеличившийся объем различных платежей в экономике. То есть в целом системы RTGS и предоставляемые в рамках этих систем внутридневные кредиты могли способствовать снижению М1.

Выше было показано, что денежный агрегат М2 в США стремительно увеличивался в последние годы за счет роста доходных составляющих. На рис. 9 показана динамика доли всех «срочных» счетов в агрегате М2 в период с 1959 по 2010 г.

На основании приведенных выше рассуждений мы не можем сделать надежные выводы о направлении влияния системы RTGS на спрос на различные виды денег в США. По этой причине в главе 2, § 3 будут рассмотрены различные эмпирические работы, посвященные вопросу влияния систем RTGS (и других платежных инноваций) на спрос на деньги.

Как было сказано выше, системой валовых расчетов в режиме реального времени в России является платежная система БЭСП. Принципиальным преимуществом использования этой системы участниками финансового рынка является возможность совершать расчеты на условиях «поставка против платежа» денежными сред-

- Прочие чековые депозиты в сберегательных учреждениях

- Прочие чековые депозиты в коммерческих банках

- Депозиты до востребования

- Небанковские дорожные чеки

- Наличность

9

8

7

6

5

4

3

2

0

1

- Прочие чековые депозиты в сберегательных учреждениях в реальном выражении

- Прочие чековые депозиты в коммерческих банках в реальном выражении

- Депозиты до востребования в реальном выражении

- Небанковские дорожные чеки в реальном выражении

- Наличность в реальном выражении

Примечание. Для построения составляющих М1 в реальном выражении были использованы данные по индексу потребительских цен.

Источник: данные ФРС.

Рис. 7. Динамика составляющих агрегата М1 в номинальном (трлн долл.) и реальном выражении в США в период с 1959 по 2010 г.

Источник: данные ФРС.

Рис. 8. Динамика доли наличности в М1 в США в период с 1959 по 2010 г.

Источник: данные ФРС.

Рис. 9. Динамика доли «срочных» счетов в М2 в США в период с 1959 по 2010 г.

ствами, размещенными на счетах в Банке России. Благодаря скорости совершения платежей, можно ожидать, что данная платежная система будет привлекать все больше новых клиентов (речь идет как о банковских и небанковских финансовых организациях, так и о нефинансовых корпорациях). Для сравнения, в системах внутри- и межрегиональных электронных расчетов (ВЭР и МЭР) Банка России операции проводятся в среднем за 0.6 и 1 день соответственно. Таким образом, главная функция системы БЭСП состоит в повышении эффективности финансовой системы страны - переводе крупных срочных платежей в режиме реального времени.

В настоящее время в России получили широкое развитие так называемые «зарплатные» проекты - основной источник роста числа банковских карт. По состоянию на 1 января 2011 г. в России было зарегистрировано почти 144.5 млн эмитированных кредитными организациями карт: большинство из них составляют расчетные карты (72.9% - без «овердрафта», 15.5% - с «овердрафтом»). Остальную долю занимают кредитные (7.0%) и предоплаченные карты (4.6%). Рост числа банковских карт сопровождается увеличением числа и объема операций, совершенных при помощи карт, а также числом электронных терминалов и банкоматов. Отметим, что специфика российского рынка банковских карт состоит в том, что основное использование данного инструмента - снятие и получение наличных денежных средств (за IV квартал 2010 г. такие операции составили 66.7% от количества и 89.9% от объема). Вероятно, это связано как с низкой финансовой грамотностью населения, так и с небольшой долей торговых предприятий, принимающих оплату банковскими картами. Есть основания ожидать, что в ближайшие годы роль банковской карты как платежного инструмента будет возрастать. Кроме того, в настоящее время развитие рынка платежных карт в России неравномерно: Центральный, Уральский и Северо-Западный федеральные округа опережают другие российские округа по таким параметрам, как количество эмитированных карт на одного жителя, развитость инфраструктуры платежных карт, объем и количество операций, проводимых с использованием платежных карт[52]. Таким образом, у рынка платежных карт в России имеются значительные перспективы роста[53].

Существует большое число теоретических и эмпирических работ, посвященных исследованию влияния изменений в сфере денежных платежей на спрос на различные виды денег. Точкой отсчета таких исследований спроса на деньги являются, по-видимому, работы Стефана М. Голдфельда, о которых было сказано выше. Более ранняя работа Голдфельда и его соавторов (Goldfeld et al., 1973) обнаруживает, что эконометрическая модель, объясняющая спрос на реальный денежный агрегат М1 как стабильную функцию от реального ВНП и номинальных процентных ставок, хорошо описывает квартальные данные по США в период с 1952 по 1972 г. Этот вывод делается не только на основе точности соответствующих прогнозов, но и на основе того, что по результатам теста Чоу не отвергается гипотеза о постоянстве коэффициентов модели на под- периодах. Однако в работе, опубликованной всего через три года, Голдфельд (1976) показывает, что на основании тех же критериев поведение функции спроса на деньги заметно ухудшается, когда выборка продлевается до 1976 г. Позднее на более длинных выборках уравнения спроса на деньги оставались нестабильными, а прогнозы, основанные на таких моделях, систематически предсказывали большие значения реальной денежной массы М1 по сравнению с реальными данными конца 1970-х гг. и меньшие значения для конца 1980-х гг.1.

На протяжении последних десятилетий многочисленные эмпирические исследования подтверждали нестабильность стандартных эконометрических спецификаций спроса на деньги и относили причину нестабильности к инновациям в финансовом секторе. Ниже будут рассмотрены некоторые теоретические модели спроса на деньги с учетом финансовых инноваций, а также их более узкого аспекта - инноваций в сфере денежных платежей.

Еще по теме § 1. Инновации в сфере денежных платежей и их экономические последствия:

- Глава 4. Моделирование спроса на деньги в российской экономике с учетом инноваций в сфере денежных платежей

- Синельникова-Мурылева,Елена Владимировна. Инновации в сфере денежных платежей и спрос на деньги в России / Е. Синельникова-Мурылева - М.: Издательство Ин-та Гайдара,2011. - 224 с.: ил., 2011

- Глава 3.1. Инновации в сфере информатизации

- Инновация в сфере программного обеспечения

- Лекция № 24,25 Тема: Оценка экономической эффективности инноваций

- 1.4. Социально-экономические последствия теневой экономической деятельности

- Платеж — экономическая категория

- Социально-экономические последствия инфляции

- Экономические особенности методов платежа в Интернете

- 6.4. Социально-экономические последствия инфляции

- 1.6. Инфляция: сущность и социально-экономические последствия

- Экономические и социальные последствия инфляци

- Экономические последствия инфляции

- Социально-экономические последствия инфляции

- Социально-экономические последствия безработицы.

- Экономические и социальные последствия инфляции.

- Социально-экономические последствия инфляции

- Статья 4. Состав и размер денежных обязательств и обязательных платежей

- Социально-экономические последствия инфляци

- Мировой экономический кризис и его последствия.