Стаття 280. Ставки мита

1. В Україні застосовуються такі види ставок мита:

1) адвалорна - у відсотках до встановленої статтею 279 цього Кодексу бази оподаткування;

2) специфічна - у грошовому розмірі на одиницю бази оподаткування, встановлену статтею 279 цього Кодексу;

3) комбінована, що складається з адвалорної та специфічної ставок мита.

2. Забороняється застосовувати інші, ніж встановлені у частині першій цієї статті, види ставок мита.

3. Ставки мита, крім сезонного та особливих видів мита, встановлюються виключно законами України з питань оподаткування.

4. Ввізне мито на товари, митне оформлення яких здійснюється в порядку, встановленому для підприємств, нараховується за ставками, встановленими Митним тарифом України.

5. Ввізне мито є диференційованим щодо товарів, що походять з держав, які спільно з Україною входять до митних союзів або утворюють з нею зони вільної торгівлі. У разі встановлення будь-якого спеціального преференційного митного режиму згідно з міжнародними договорами, згода на обов'язковість яких надана Верховною Радою України, застосовуються преференційні ставки ввізного мита, встановлені Митним тарифом України.

До товарів, що походять з України або з держав - членів Світової організації торгівлі, або з держав, з якими Україна уклала двосторонні або регіональні угоди щодо режиму найбільшого сприяння, застосовуються пільгові ставки ввізного мита, встановлені Митним тарифом України, якщо інше не встановлено законом.

До решти товарів застосовуються повні ставки ввізного мита, встановлені Митним тарифом України.

6. Ввізне мито на товари, митне оформлення яких здійснюється в порядку, встановленому для громадян, нараховується відповідно до розділу XII цього Кодексу.

7. Вивізне мито нараховується за ставками, встановленими законом.

8. Сезонне мито нараховується за ставками, встановленими Законом України “Про державне регулювання імпорту сільськогосподарської продукції”.

9. Особливі види мита нараховуються за ставками, встановленими рішеннями Міжвідомчої комісії з міжнародної торгівлі про застосування антидемпінгових, компенсаційних або спеціальних заходів, відповідно до законів України “Про захист національного товаровиробника від демпінгового імпорту”, “Про захист національного товаровиробника від субсидованого імпорту", “Про застосування спеціальних заходів щодо імпорту в Україну".

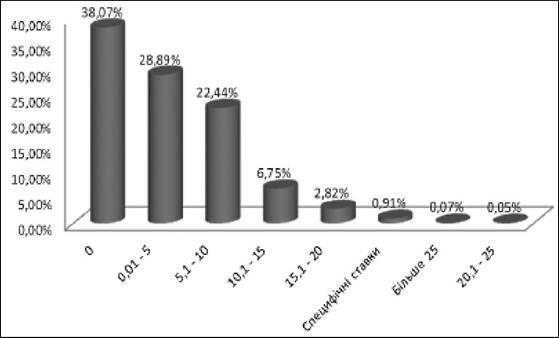

На сьогодні у Митному тарифі адвалорні ставки становлять 98,2 %, а специфічні - 1,8 %. Комбіновані пільгові ставки ввізного мита відсутні (рис. 2).

Рис. 2. Розподіл митних ставок в Україні за видами

Законом України від 17 липня 1997 р. № 468/97-ВР “Про державне регулювання імпорту сільськогосподарської продукції” Кабінет Міністрів України уповноважено запроваджувати сезонні мита на сільськогосподарську продукцію.

Законом України від 22.12.1998 № 330-XIV “Про захист національного товаровиробника від демпінгового імпорту” Міжвідомчу комісію з міжнародної торгівлі уповноважено приймати рішення про встановлення особливих видів мита.

Нині Україна не входить до митних союзів, тому преференційні ставки ввізного мита не застосовуються.

Перелік країн, яким Україною надається режим найбільшого сприяння (застосовуються пільгові ставки Митного тарифу України):

1) Країни СОТ;

2) Алжир, Азербайджан, Білорусь, Боснія і Герцеговина, Іран, Казахстан, Корейська Народно-демократична Республіка, Ліван, Лівія, Російська Федерація, Сирійська Арабська Республіка, Сербія, Тайвань (провінція Китаю), Туркменістан, Узбекистан.

Відповідно до ст. 43 Митного кодексу України країна походження товарів може бути підтверджена на підставі зазначених нижче документів.

Сертифікат про походження товару - це документ, який однозначно свідчить про країну походження товару і виданий компетентним органом цієї країни або країни вивезення, якщо у країні вивезення сертифікат видається на підставі сертифіката, виданого компетентним органом у країні походження товару.

У разі втрати сертифіката приймається його офіційно засвідчений дублікат.

Засвідчена декларація про походження товару - це декларація про походження товару, засвідчена державною організацією або компетентним органом, наділеним відповідними повноваженнями.

Декларація про походження товару - це письмова заява про країну походження товару, зроблена у зв'язку з вивезенням товару виробником, продавцем, експортером (постачальником) або іншою компетентною особою на комерційному рахунку чи будь-якому іншому документі, який стосується товару.

Сертифікат про регіональне найменування товару - це документ, який підтверджує, що товари відповідають визначенню, характерному для відповідного регіону країни, і виданий компетентним органом відповідно до законодавства країни вивезення товару.

У разі, коли в документах про походження товару є розбіжності у відомостях про країну походження товару або митним органом установлено інші відомості про країну походження товару, ніж ті, що зазначені у документах, декларант або уповноважена ним особа має право надати митному органу для підтвердження відомостей про заявлену країну походження товару додаткові відомості.

Додатковими відомостями про країну походження товару є відомості, що містяться в товарних накладних, пакувальних листах, відвантажуваль- них специфікаціях, сертифікатах (відповідності, якості, фітосанітарних, ветеринарних тощо), митній декларації країни експорту, паспортах, технічній документації, висновках-експертизах відповідних органів, інших матеріалах, що можуть бути використані для підтвердження країни походження товару.

Відповідно до ст. 43 Кодексу товари, походження яких достовірно не встановлено, випускаються митним органом у вільний обіг на митній території України за умови сплати ввізного мита за повними ставками.

Умови ввезення (пересилання) громадянами товарів на митну територію України визначено ст. 374 Кодексу.

Відповідно до ст. 371 цього Кодексу товари, сумарна фактурна вартість яких не перевищує еквівалента у 10 000 євро (крім зазначених у ч.

2 цієї статті), не підлягають письмовому декларуванню під час вивезення (пересилання) їх громадянами за межі митної території України.Товари, сумарна фактурна вартість яких перевищує еквівалент у 10 000 євро (крім зазначених у ч. 4 цієї статті), під час вивезення (пересилання) їх громадянами за межі митної території України підлягають письмовому декларуванню з поданням митної декларації, передбаченої законодавством України для підприємств, та зі сплатою вивізного мита.

На сьогодні законодавством України встановлено ставки вивізного (експортного) мита на такі товари:

1. Велика рогата худоба свійських видів жива, крім чистопородних (чистокровних) племінних тварин, шкури (Закон України від 07.05.1996 № 180/96-ВР).

2. Насіння льону, соняшнику, рижію (Закон України від 10.09.1999 № 1033-ХІУ).

3. Відходи та брухт чорних металів (Закон України від 27.10.2002 № 216-IV).

4. Брухт легованих чорних металів, брухт кольорових металів і напівфабрикати з їх використанням (Закон України від 13.12.2006 № 441-V).

5. Природний газ у газоподібному та скрапленому стані, газ у газоподібному стані (Закон України від 03.06.2008 № 309-VI).

Відповідно до цього Закону сезонні ввізні (імпортні) мита запроваджуються щорічно у подвійному розмірі до розміру пільгових ставок ввізного (імпортного) мита на сільськогосподарську продукцію груп Української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД), визначених у ч. 5 цієї статті, протягом строку збирання і закладення на зберігання аналогічної продукції українського виробництва.

Сезонні мита вважаються винятком із преференційних або пільгових режимів, зокрема з угод про вільну торгівлю, митні союзи, виробничу кооперацію та інших подібних міжнародних угод, якщо це передбачено такими угодами. Сезонні мита протягом часу їх дії заміщують увізні (імпортні) мита, встановлені ст. 6 цього Закону.

Сезонні мита встановлюються на товари, які підпадають під визначення таких кодів УКТ ЗЕД: 07.01 - 07.08, 08.06.10, 08.07.10, 08.08.10, 08.08.20, 08.09.10000, 08.09.20, 10.01 - 10.05, 10.08, 12.06 - 12.08, 12.10, 12.12.91, 12.12.92, 12.13, 12.14 і при цьому оподатковуються за пільговою ставкою, яка дорівнює або перевищує 30 відсотків згідно зі ст.

6 цього Закону.Кабінет Міністрів України встановлює терміни дії сезонних мит на сільськогосподарську продукцію й оприлюднює своє рішення за 45 днів до дня їх запровадження.

На сьогодні рішеннями Міжвідомчої комісії з міжнародної торгівлі запроваджено особливі види мита на такі товари:

- листи азбестоцементні гофровані (шиферу), походженням із Російської Федерації;

- лампи розжарювання електричні загального призначення, походженням із Китайської Народної Республіки;

- побутова холодильна й морозильна техніка, походженням із Китайської Народної Республіки і Турецької Республіки;

- абразивний інструмент, походженням із Російської Федерації;

- нітрат амонію (аміачної селітри), походженням із Російської Федерації;

- плити деревно-волокнисті, походженням із Білорусі та Російської Федерації;

- вироби, виготовлені з чорних металів, без електричної ізоляції, походженням із Китайської Народної Республіки;

- стрілочні переводи, походженням із Російської Федерації;

- полотна трикотажні ворсові (разом із довговорсовими полотнами) та полотна махрові, походженням із Китайської Народної Республіки та Республіки Корея;

- молочна кислота, походженням із Китайської Народної Республіки;

- шприци, походженням із Королівства Іспанія, Сполученого Королівства Великобританії та Північної Ірландії, Федеративної Республіки Німеччини і Китайської Народної Республіки;

- листове флоат-скло, походженням із Російської Федерації, Республіки Болгарія, Республіки Польща, Турецької Республіки, Республіки Білорусь;

- метиловий спирт, походженням із Російської Федерації;

- сірники, незалежно від країни їх походження.

Еще по теме Стаття 280. Ставки мита:

- Митний тариф України. Мито. Види мита. Ставки мита, їх різновиди та порядок установлення.

- 1540 р., березня 3, Краків Сигізмунд Iзберігає за містом Львовом два привілеї, що торкаються мита - мостового, яке становить один гріш від кожного воза і мита від волів, що становить два денари

- § 280. Исторія продажи залога и lex commissoria.

- Додаток 8 до Статуту внутрішньої служби (стаття 280)

- Нахождение эквивалентной простой ставки для сложной процентной ставки

- Стаття 275. Особливі види мита

- Поняття і види мита. Митні платежі.

- Талалаев А.Н.. Право международных договоров. Том 1: Общие вопросы / Отв. редактор Л. Н. Шестаков. М.: Издательство «Зерцало-М»,2019. — 280 с., 2019

- Нахождение эквивалентной простой процентной ставки для номинальной сложной процентной ставки

- Стаття 288. Особливості оподаткування особливими видами мита

- Стаття 276. Платники мита

- Нахождение эквивалентной простой процентной ставки для простой учетной ставки

- Стаття 89. Повернення сум ввізного мита при реекспорті товарів