Стаття 269. Зміна, відкликання та визнання митної декларації недійсною

1. Відповідно до положень цієї статті за письмовим зверненням декларанта або уповноваженої ним особи та з дозволу митного органу відомості, зазначені в митній декларації, можуть бути змінені або митна декларація може бути відкликана.

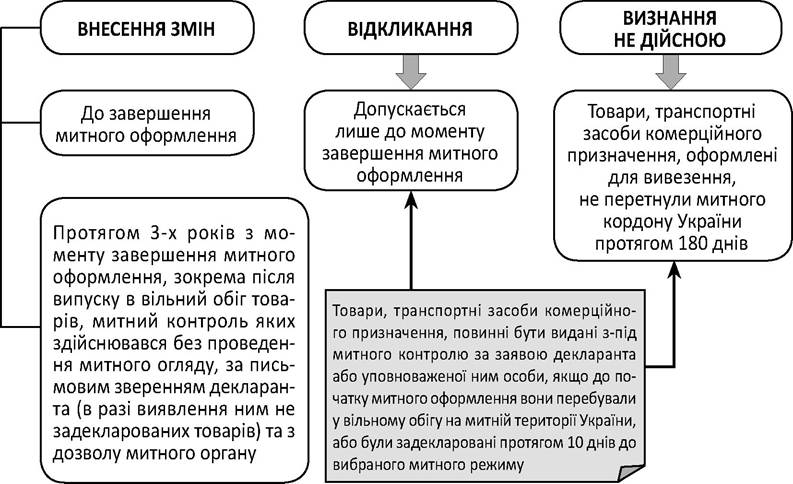

У разі відмови у наданні такого дозволу митний орган зобов'язаний невідкладно, письмово або в електронному вигляді, повідомити декларанта про причини і підстави такої відмови.2. Внесення змін до митної декларації, прийнятої митним органом, допускається до моменту завершення митного оформлення товарів, транспортних засобів комерційного призначення відповідно до заявленого митного режиму, а також протягом трьох років з дня завершення їх митного оформлення. Зміни повинні стосуватися лише товарів, транспортних засобів комерційного призначення, зазначених у митній декларації.

3. Якщо після випуску у вільний обіг товарів, митний контроль яких здійснювався без проведення митного огляду, декларантом виявлені товари, переміщені через митний кордон України і не зазначені в митній декларації, за письмовим зверненням декларанта та з дозволу митного органу допускається внесення до митної декларації змін щодо збільшення кількості товарів, випущених у вільний обіг на митній території України, у зв'язку з виявленням незадекларованих товарів.

Внесення змін до митної декларації протягом трьох років із дня завершення її митного оформлення здійснюється з урахуванням вимог ст. 50 Податкового кодексу України.

Відповідно до п. 50.2 ст. 50 Податкового кодексу України платник податків під час проведення документальних планових та позапланових виїзних перевірок не має права подавати уточнювальні розрахунки до поданих ним раніше митних декларацій за будь-який звітний (податковий) період із відповідного податку і збору, який перевіряється митним органом.

4. Внесення до митної декларації змін, які впливають на застосування до товарів заходів тарифного та/або нетарифного регулювання зовнішньоекономічної діяльності, здійснюється за умови дотримання таких заходів.

5. Відкликання митної декларації допускається лише до моменту завершення митного оформлення товарів, транспортних засобів комерційного призначення відповідно до заявленого митного режиму.

6. Якщо товари, транспортні засоби комерційного призначення, оформлені за декларацією для вивезення за межі митної території України, не перетнули державний кордон України протягом 180 днів, митний орган визнає цю митну декларацію недійсною. Зазначений строк може бути зменшений за письмовим зверненням декларанта або уповноваженої ним особи.

7. Порядок внесення змін до митних декларацій, їх відкликання та визнання недійсними визначається Кабінетом Міністрів України.

8. Після відкликання або визнання недійсною митної декларації товари, транспортні засоби комерційного призначення, що в ній задекларовані, повинні бути видані з-під митного контролю за заявою декларанта або уповноваженої ним особи, якщо до початку митного оформлення цих товарів, транспортних засобів комерційного призначення вони перебували у вільному обігу на митній території України, або задекларовані протягом 10 днів до обраного митного режиму.

9. Посадові особи митних органів не мають права заповнювати митну декларацію, змінювати відомості, зазначені в митній декларації, крім внесення до неї відомостей, що належать до повноважень митних органів.

10. У разі виявлення порушень митних правил щодо задекларованих у митній декларації товарів, транспортних засобів комерційного призначення внесення змін, відкликання та визнання недійсною цієї декларації до закінчення провадження у відповідних справах забороняються. Не порушується провадження у справах про порушення митних правил у випадках, якщо декларант або уповноважена ним особа самостійно звернулися до митного органу з проханням про внесення змін до митної декларації відповідно до частин другої - четвертої цієї статті.

Положеннями статті встановлюються загальні вимоги до зміни, відкликання та визнання митної декларації недійсною (рис.

1).Положення статті відповідають положенням стандартних правил 3.273.29 розд. 3 Загального додатка до Міжнародної конвенції про спрощення і гармонізацію митних процедур, згідно з якими:

- митна служба дозволяє декларанту вносити зміни до поданої декларації на товари за умови, що до моменту одержання такого запиту вона не почала перевірки декларації на товари чи перевірки товарів;

- митна служба дозволяє декларанту вносити зміни до поданої декларації на товари, якщо запит отриманий після початку перевірки декларації на товари, за умови, що причини, зазначені декларантом, визнані митною службою обґрунтованими;

- декларанту дозволяється відкликати декларацію на товари і звернутися з проханням про застосування іншого митного режиму за умови, що таке прохання подається до митної служби до того, як товари випущено, а причини подання визнані митною службою обґрунтованими.

При цьому положеннями статті дозволяється вносити зміни до митної декларації до завершення митного оформлення товарів і транспортних засобів комерційного призначення, а також протягом трьох років із дня завершення її митного оформлення.

Також передбачена можливість внесення змін до митної декларації щодо збільшення кількості товарів, випущених у вільний обіг, у зв'язку з виявленням декларантом незадекларованих товарів.

За зверненням декларанта і з дозволу митного органу до моменту завершення митного оформлення товарів, транспортних засобів комерційного призначення відповідно до заявленого митного режиму допускається відкликання митної декларації.

Митний кодекс передбачає можливість визнання недійсною митної декларації, товари, транспортні засоби комерційного призначення, оформлені за якою для вивезення за межі митної території України, не перетнули державного кордону України.

Водночас заборонено внесення змін, відкликання й визнання недійсною митної декларації у разі виявлення порушень митних правил щодо задекларованих у митній декларації товарів, транспортних засобів комерційного призначення.

Рис. 1. Зміна, відкликання та визнання митної декларації недійсною

Еще по теме Стаття 269. Зміна, відкликання та визнання митної декларації недійсною:

- Визнання усиновлення недійсним

- § 3. Визнання усиновлення недійсним

- § 2. Визнання шлюбу недійсним в загальному порядку

- § 3. Визнання шлюбу недійсним в судовому порядку

- Стаття 264. Прийняття митної декларації

- Стаття 174. Розпорядження товарами, поміщеними у митний режим переробки за межами митної території, в разі відкликання дозволу на переробку

- 3.15. Ухвала Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30.01.2013 р.за позовом ОСОБА_3 до відділу Державної виконавчої служби Рівненського міського управління юстиції, відділу Державної виконавчої служби Шепетівського міськрайонного управління юстиції, третя особа - ОСОБА_4, про визнання недійсними прилюдних торгів, протоколу проведення прилюдних торгів, відомостей прилюдних торгів та свідоцтва про придбання нерухомого майна з прилюдних торгів за касаційн

- Стаття 66. Порядок визначення митної вартості товарів, що вивозяться за межі митної території України

- Стаття 260. Тимчасова та періодична митні декларації

- Стаття 268. Помилки у митній декларації

- 269. Остальные случаи законнаго залогового права.

- Стаття 161. Розпорядження товарами, що поміщені у митний режим переробки на митній території, у разі відкликання дозволу на переробку

- Митна вартість. Методи визначення митної вартості товарів, які ввозяться (імпортуються) в Україну, та порядок їх застосування. Декларація митної вартості.

- § 5. Визнання шлюбу неукладеним

- Стаття 133. Строки перебування товарів у митному режимі вільної митної зони на території вільної митної зони

- Стаття 139. Розпорядження товарами, що знаходяться на території вільної митної зони промислового типу, в разі скасування на її території митного режиму вільної митної зони

- Податкові декларації платників земельного податку та орендної плати за землю

- Попова Г.В.. Государственный кредит и госдолг: Учеб. пособие/ РГЭУ «РИНХ». - Ростов-н/Д ,2004. - с. 269, 2004

- Стаття 20. Встановлення та зміна цільового призначення земель