Основна облікова одиниця. Форми та способи реєстрації [366]

Особливим, специфічним джерелом інформації, що має значення для встановлення різноманітних обставин у процесі розслідування, є обліки, які являють собою різновид інформаційних систем.

Незалежно від їх основного призначення, специфіки опрацювання, зберігання й отримання інформації всі вони мають подібну структуру. Одразу зазначимо, що центральне місце в них посідає основна облікова одиниця, форма будови та спосіб відображення інформації в якій істотно впливає на будову інформаційної системи, на зв’язки її складових, способи опрацювання інформації та специфіку НТЗ і програмного забезпечення, що для цього використовуються.Будь-яку інформаційну систему умовно можна уявити як взаємопов’язану сукупність елементів, що складають три рівні. До першого відноситься найменший неподільний елемент, який містить найменшу кількість інформації про будь-яку властивість чи ознаку об’єкта обліку, - це реквізит. До другого - сукупність взаємопов’язаних реквізитів, які містять інформацію про певні ознаки та властивості одного конкретного об’єкта обліку. Назвемо таку сукупність основною обліковою одиницею. До третього належить сукупність основних облікових одиниць із певною інформацією про всі об’єкти, які складають масив конкретної інформаційної системи (певного обліку).

Згадаємо, що в неавтоматизованих обліках інформація відображається у звичайних облікових документах. Вони становлять єдність матеріального носія й інформації, де реквізити та їх інформаційні поля розташовані послідовно згідно з визначеною формою. Найменшою інформаційною одиницею такого документа (частіше картки) є реквізит. Він є логічно неподільним елементом будь-якого документа1. Реквізити у струк- турованих інформаційних системах являють собою обов’язкову частину облікової одиниці, структурно вони складаються з двох частин: найменування й інформаційного поля. Саме таким чином і створюються умови для структуризації інформації у фактографічний ІС.

Найменування реквізиту визначає сукупність даних про об’єкт реєстрації, що повинні міститися в його інформаційному полі. В інформаційному полі відображається конкретна інформація про конкретні властивості або діяльність об’єкта реєстрації. Облікова одиниця структурованої (фактографічної) інформаційної системи, як правило, є похідним документом, який складається за результатами аналізу та структуризації інформації певних первинних документів. Відповідно, вона містить менше інформації про об’єкт реєстрації, ніж первинні документи. Але при цьому інформація не може перекручуватись і втрачати достовірність. В облікових документах, що складають масиви фактографічних інформаційних систем, відображається інформація про певні об’єкти, яка може сприяти виконанню конкретних завдань у майбутньому, достовірна й достатня для їх вирішення. У низці облікових одиниць передбачається наявність посилань на первинні документи. Так, наприклад, в облікових одиницях обліку вилучених слідів рук, які містить слідотека (картки та записи баз даних, часто такий облік ведеться паралельно в ручному й автоматизованому режимах), як основні реквізити поряд з зображенням слідів і відображенням іншої інформації, призначеної для створення умов у розкритті злочину, повинні бути зазначені відомості [367] про кримінальну справу (у якій містяться протоколи, де детально описано порядок вилучення сліду), про експертизу (у якій викладено хід і результати дослідження певних слідів). По суті, ці реквізити є посиланнями на первинні документи, інформацію з яких опрацювали, структурували та внесли в певні облікові одиниці інформаційної системи. У разі потреби отримати детальнішу інформацію про об’єкт звертаються безпосередньо до первинних документів.Залежно від того, яким чином відображаються властивості об’єкта в полі реквізиту, виокремлюють типи реквізитів. Найчастіше вони відображають інформацію у вигляді цифр, тексту, графічних зображень. Деякі поля містять лише дві чи декілька точних позицій ("так" або "ні", "чол." чи "жін.") Такі реквізити називаються логічними.

Поля реквізитів можуть бути фіксованими (наприклад, шість клітин для дати народження: дд. мм. рр.) й нефіксованими.У реквізитах текстового типу зазвичай відображають якісні властивості об’єктів або обставини подій, зв’язки тощо. Ці реквізити називають "реквізитами- ознаками, або якісними реквізитами"1.

У низці криміналістичних обліків, особливо експертно-криміналістичних, чільне місце посідають графічні реквізити, у полях яких розташовуються фотографічні зображення, фотознімки слідів рук, зламу, слідів на кулях та ін., іноді схеми.

Специфічні реквізити має така облікова одиниця, як дактилокарта, котра містить реквізити з полями, у яких безпосередньо відображаються відбитки пальців рук і долонь. У цьому аспекті слід зазначити, що су- [368] часні технології "безфарбного дактилоскопування" з використанням пристрою "живий сканер", по суті, є різновидом технології фотографування, але специфічних об’єктів - папілярних візерунків пальців, які є носіями інформації про ознаки основного об’єкта реєстрації - людини (особи злочинця й ін.).

Поодиноко реквізити майже не містяться в жодній інформаційній системі. У звичайних, традиційних не- автоматизованих обліках вони є складовими спеціально утворених облікових документів, які вміщують сукупність інформації стосовно об’єктів реєстрації. Залежно від форми обліку це може бути окремий документ (первинний або похідний у документальних і структурований у вигляді облікової картки у фактографічних) або сукупність реквізитів у вигляді записів, що входять до якогось складного документа (журналу, зведеної таблиці тощо), у яких відображається інформація про конкретний об’єкт реєстрації. Для визначення такого утворення як терміна можна було б використати назву найбільш розповсюдженої в обліках одиниці - картки. Але таким чином ми не зможемо охопити інші форми обліку - журнальну, колекційну, автоматизовану базу даних. За журнальної форми обліку, як правило, сторінки журналу мають вигляд таблиць, у заголовках яких указуються назви полів для відображення інформації про конкретні властивості об’єкта реєстрації.

Для відображення інформації за такою формою про один об’єкт обліку зазвичай робиться один запис. Відповідно, для позначення такого утворення необхідним є термін, який би дозволив охопити всі первинні, складні одиниці обліків незалежно від їх форми. Ми пропонуємо термін "основна облікова одиниця". На нашу думку, основна облікова одиниця інформаційної системи - це окремий документ або сукупність взаємопов’язаних реквізитів документа (запис у журналі, таблиці, базі даних тощо), що містить інформацію про один об’єкт, узятий на облік у певній інформаційній системі.Основна облікова одиниця фактографічних інформаційних систем містить систематизовану інформацію про один об’єкт обліку. Їй уже властиві всі ознаки системи, але системи найнижчого рівня, яка складається з реквізитів - логічно неподільних складових інформаційних систем. Вона має визначену структуру, що утворюється взаємопов’язаними складовими, і цілісність, яку їй дає належність до одного об’єкта, а в деяких випадках це окремий документ (первинний документ або облікова картка).

Уважно переглянувши зміст визначення та пояснення до нього, можна дійти висновку, що ми не охопили колекційну форму реєстрації, де одиницею обліку є конкретний матеріальний об’єкт. Розглянемо це питання детальніше.

Як і інші криміналістичні обліки, колекції можуть бути складовою оперативно-розшукового або довідково-допоміжного обліку. Тому не можна цілком погодитися з визначенням, наведеним П.М. Заблоцьким, який говорить: "Натурна колекція - це вид (форма) довідково-допоміжних обліків; систематизоване зібрання однорідних чи об’єднаних загальними експертними завданнями предметів (речовин, матеріалів)"1.

У практичній діяльності колекційна форма самостійно ніколи не використовується. Вона завжди є [369] складовою облікової системи з комбінованою формою обліку. І паралельно з колекцією завжди ведеться облік об’єктів, які в неї вміщені. Тобто при вміщенні до колекції матеріального об’єкта фактографічна інформація про нього обов’язково відображається в журналах або картках.

Для прикладу дивіться порядок ведення колекцій куль і гільз за слідами зброї та облік підроблених грошових знаків, цінних паперів і бланків документів, виготовлених поліграфічним способом1. До колекції основні об’єкти реєстрації вміщуються за умови, що вони є досить ємними носіями різних властивостей, інформація про які потрібна при безпосередньому пізнанні за необхідності. Зазвичай об’єкти колекцій оперативно-розшукового призначення додатково досліджуються в процесі конкретних перевірок або ідентифікації в ході експертного дослідження. За своїми розмірами вони повинні бути такими, щоб їх можна вмістити в колекцію, а їх перебування там не завдавало б шкоди чи збитків тим процесам, із яких вони вилучені. Сама ж колекція завжди є складовою частиною комбінованої інформаційної системи, у якій фактографічна інформація про об’єкт колекції відображається в обліковій картці або окремим записом у журналі. Відповідно, інформація про об’єкт паралельно відображається в облікових документах. Сама ж колекція є звичайним сховищем, де в систематизованому вигляді зберігаються об’єкти реєстрації, які за необхідності можуть бути витребувані для безпосереднього дослідження їх властивостей.Об’єкт реєстрації не можна ототожнювати з основною обліковою одиницею. Основна облікова одиниця - [370]

це окремий, штучно утворений об’єкт, який являє собою єдність інформації про основний об’єкт реєстрації та матеріального носія, на якому ця інформація відображена. Тобто вона завжди становить або цілий документ (картка, дактилокарта), або якийсь фраґ- мент документа і є його невід’ємною частиною (наприклад запис у журналі, де відображено відомості про основний об’єкт реєстрації).

Окремої уваги потребує облікова одиниця автоматизованих облікових систем, яка за внутрішньою структурою відрізняється від свого паперового аналога. Реквізити облікових документів на паперових носіях мають визначені формою документа межі та конкретне просторове розташування, завдяки чому їх систематизують у відповідній послідовності за визначеною класифікацією (за алфавітом або інакше).

В автоматизованих базах даних існує принципово інший спосіб зберігання. Сховищем і накопичувачем інформації в них є бази даних, які групуються в окремі файли."База даних становить організовану сукупність інформації, що зберігається у файлі"1. Саму базу даних можна уявити як електронну картотеку (тобто вмістилище чи контейнер), у яку в структурованому вигляді вміщено певну сукупність інформації. Мінімальний набір файлів для будь-якої бази даних - один файл для самої бази даних та один файл для журналу трансакцій. Інформація, призначена для вміщення до бази даних, переводиться в цифрову форму (кодується, щоб стати придатною для опрацювання комп’ютером) і структурується за визначеною системою. [371]

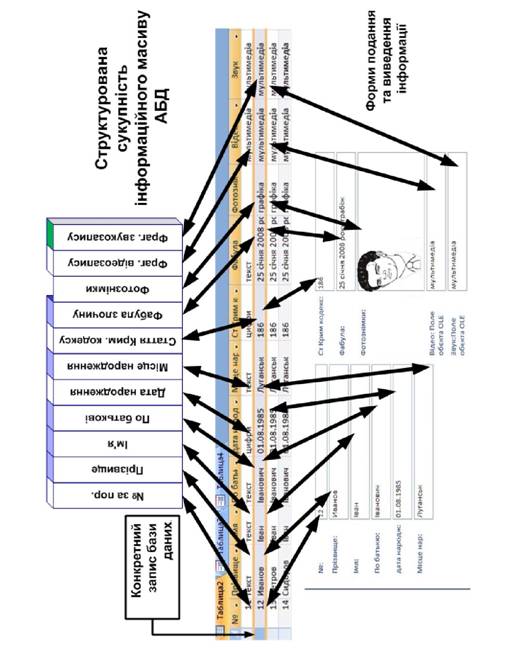

| Запи си | Прізвище | Ім’я | По батько ві | Місце народжен ня | Судимість | Місце пропис ки | Адмінпр. |

| 2 | Іванов | Іван | Іванович | м. Луганськ | ст. 140, ч. 2. Крадіжка з квартири кв. Еременка, 1, кв. 27, 20.09.1995 р. | Луганськ, вул. Че- люскінців | 22.09.08 Ленінський адм. |

| 3 | Сидоров | Петро | Семено вич | м. Лутугине Луганськ | ст. 140, ч. 2. Крадіжка з квартири кв. Еременка, 1, кв. 27, 20.09.1995 р. | Луганськ, вул. Со- сюри, 125 | 22.09.08 Ленінський адм. |

| 4 | Петров | Сидор | Петро вич | м. Свердловськ | ст. 186 КК України. Грабіж, вул Оборонна, 04.11.2004 р. | Луганськ, кв. Еременка | 22.09.08 Ленінський адм. |

| 5 | Іваницький |

Рис. 3. Форма введення (у вигляді таблиці) інформації в реляційну базу даних з цифровими, текстовими та змішаними типами полів

Графічні зображення, звук і відео можуть розташовуватись як у тому самому файлі, так і в окремому, у вигляді окремих файлів в окремій папці. При зверненні до запису програма "забирає" потрібну інформацію, що стосується певного об’єкта чи об’єктів, і вибудовує її у формі, заданій користувачем і передбаченій цією програмою.

Внутрішню структуру файлу бази даних можна подати як таблицю!, у якій відбивається інформація про одну групу об’єктів обліку. Тобто одна таблиця вміщує й організовує інформацію одного обліку. Бази даних табличного типу називаються реляційними. Рядки такої таблиці називають записами, а стовбці - полями записів. Один запис включає групу взаємопов’язаних полів, у яких відображається інформація про певну властивість, ознаку тощо одного конкретного об’єкта обліку. Перше поле кожного запису є клю- [372]

човим та індивідуальним, два рядки таблиці не можуть містити однакову інформацію. Саме це поле відповідає за конкретний об’єкт. Воно може бути представлене навіть звичайним порядковим номером. У цілому запис являє собою сукупність полів, що описують один об’єкт1. Наприклад, у базі даних підроблених грошей один запис містить інформацію про купюру, вилучену за одним злочином, включаючи її зображення; у базі даних персонального оперативно-розшу- кового обліку персональної оперативно-довідкової картотеки (ОДК) один запис містить інформацію про одну особу, яка підпадає під такий облік (раніше судимого та ін.). У кожному полі запису містяться дані про окремі властивості або діяльність конкретного об’єкта обліку. Поле становить мінімальну адресну (таку, що ідентифікується) одиницю інформації про об’єкт, яку можна отримати з системи. В інформаційному масиві поле як частина запису являє собою фраґмент, який однозначно ідентифікується, для нього визначено тип, ім’я та характер опрацювання. Залежно від виду інформації, що необхідна для відображення, обирають тип поля. Тип поля характеризує тип даних, що в ньому зберігаються[373] [374]. У сучасній базі даних можна зберігати текстові та цифрові дані, а також зображення, музику, відеозаписи й будь-які інші мультимедійні об’єкти. Поля для графіки та мультимедіа, як правило, є полями об’єктів OLE. OLE (Object Linking and Embedding) - технологія зв’язку та впровадження об’єктів. Такі об’єкти зберігаються в окремому файлі й об’єднуються з табличними даними за необхідності.

Кожне поле таблиці має своє індивідуальне унікальне ім’я. В одній і тій самій базі даних не може бути двох полів з однаковим ім’ям. Інакше комп’ютер просто заплутається в їх змісті. Ім’я - це внутрішня інформація бази даних, невидима для того, хто використовує вже готову базу. Слід мати на увазі, що ім’я і підпис поля - це різні поняття. Користувач бачить підпис або найменування поля, що відображається як назва заголовка поля в зовнішньому вигляді електронної картки чи таблиці. Водночас для позначення поля можна задати однакові підписи. Це цілком можливо і не спричинить помилку, оскільки поля при цьому, як і раніше, зберігають свої відмінні один від одного імена. Хоча якщо підпис не указують, то в заголовку просто дублюється ім’я поля. Комп’ютер розуміє це як збіг імені та підпису. Таблиці між собою можуть бути пов’язані за окремими полями. Саме такі взаємозв’язки й лежать в основі інтеґрації інформаційних систем.

Для зручності введення інформації в автоматизовану базу даних користуються так званими формами введення. Зазвичай форми введення інформації в АБД криміналістичних та інших обліків МВС мають вигляд електронних бланків, які за просторовим розташуванням полів реквізитів та їх назвою (підписами) і значенням, нагадують аналогічні паперові картки. На позначення такого бланка ми використовуємо термін "електронна картка”1. Такі форми дозволяють спростити заповнення бази інформацією, що міститься на [375] будь-яких формалізованих бланках. Так, для переведення будь-якої картотеки в електронний вигляд створюються форми, що за зовнішнім виглядом і просторовим розташуванням реквізитів повністю збігаються з паперовими картками, які використовуються в неа- втоматизованому обліку. Співробітникові, що займається введенням інформації до АБД, значно простіше працювати з ними. Адже принцип заповнення карток, напрацьований роками роботи, не змінюється. Змін зазнає лише форма подання та зберігання даних. Це значно прискорює процес переоформлення картотеки та зменшує кількість можливих помилок. Аналогічним чином здійснюють переведення в автоматизовану інформаційну систему обліків, що ведуться в журнальній формі. При цьому "електронна картка” зовні імітує запис у журналі стосовно одного конкретного об’єкта реєстрації. У разі внесення інформації про об’єкт обліку користувач заповнює відповідні поля "електронної картки", після чого дає команду, і вона автоматично заноситься у відповідні пойменовані частини файлу бази даних, формуючи один запис. Зовні такий процес нічим не відрізняється від процесу заповнення паперових карток.

Як бачимо, основною обліковою одиницею в автоматизованих базах даних, а відповідно, й АІС можна вважати запис. Тобто запис в АБД є основною одиницею, що містить сукупність інформації про один конкретний об’єкт обліку. Що ж до неавтоматизованих масивів інформації, то запис в АБД можна порівнювати з записом, що роблять за журнальної форми обліку, де під одним номером в окремі поіменовані поля реквізитів вносяться дані, що стосуються визначених параметрів, які характеризують один конкретний об’єкт обліку. Виходячи з цього, визначення основної облікової одиниці, наведене раніше, підходить і для визначення її в автоматизованих базах даних. Підсумовуючи сказане, можна констатувати, що основними обліковими одиницями є картки (у звичайних картотеках) і записи (у журналах та АБД). Але незалежно від цього саме основна облікова одиниця містить інформацію про конкретний об’єкт або факт, і ця інформація обмежується або окремим документом, або окремим записом. Утім, саме інформація про об’єкти з основних облікових одиниць і використовується для об’єднання інформаційних систем, для встановлення між ними зв’язків.

За інформаційним навантаженням усі реквізити основної облікової одиниці можна поділити на дві групи: ті, що створюють умови для ідентифікації об’єкта, і ті, які містять іншу інформацію про нього. До першої відносяться відомості, призначені для ідентифікації об’єкта (для особи це прізвище, ім’я, по батькові, фотокартка, відбитки пальців та ін.), або належність об’єкта реєстрації до якоїсь події чи ін. (місце події, кримінальна справа тощо). Часто саме ці відомості лежать в основі систематизації об’єктів у неавтоматизо- ваних масивах, за цими реквізитами здійснюють пошук карток або записів. Їх можна назвати ідентифікаторами. Усі вони являють собою штучні утворення, що складають умови для ідентифікації особи, якій вони присвоєні, чи події, якою вони означені, для їх відмежування від подібних осіб або явищ. Разом вони створюють умови для ідентифікації об’єкта.

Другу групу інформації основної облікової одиниці складають інші дані. Їх вид, якісні та кількісні характеристики залежать від об’єктів і виду інформації про них, що вноситься в певну систему, а також від категорії завдань, сприяти вирішенню яких призначений конкретний вид обліку. Така інформація може мати вигляд текстових повідомлень, цифрових даних, а також графічних зображень. Велика кількість облікових одиниць інформаційних систем, у яких об’єктом є особа, містять її фотографічні зображення. Облікові одиниці криміналістичних обліків підрозділів ДНДЕКЦ, завданням яких є створення умов для ідентифікації об’єктів за їх слідами, містять зображення слідів. У дактилокартах, дактилоскопічній картотеці містяться зображення відбитків пальців людей, особу яких установлено. При цьому треба зауважити, що поділ інформації на дві групи є умовним. Особливо, коли це стосується автоматизованих фактографічних інформаційних систем, у яких кожне поле запису може бути використане як пошукове і, відповідно, у сукупності з низкою інших створювати умови для ідентифікації об’єкта. Така їх особливість забезпечує здійснення ін- тервального пошуку інформації в АІС.

Отже, змістовно інформація, що міститься в обліковій одиниці, повинна, по-перше, забезпечувати можливість ідентифікації об’єкта чи події, по-друге, бути достовірною і достатньою для того, щоб вирішувати основні завдання, для чого створена і функціонує певна інформаційна система.

Підбиваючи підсумки, зазначимо, що основна облікова одиниця являє собою основний елемент структури будь-якого обліку чи інформаційної системи. Вона містить інформацію про один конкретний об’єкт, для обліку яких створено інформаційну систему. Залежно від форми обліку, що визначена в конкретній інформаційній системі, вона може бути подана: у вигляді окремого документа (картки за картотечної форми); у вигляді окремого запису (за журнальної форми). Особливу структуру має основна облікова одиниця в автоматизованих базах даних. У цілому вона є різновидом таблиці, схожої на ту, що використовується за журнальної форми обліку. Водночас кожне поле реквізиту в автоматизованій базі даних (на відміну від журналу чи звичайної таблиці) може бути пошуковим. Так, в АБД можна витребувати інформацію про конкретний об’єкт, а можна здійснити інтервальний пошук, який полягає у витребуванні інформації стосовно певної групи об’єктів, яку містить база даних з подібними значеннями у відповідних інформаційних полях, чого майже неможливо зробити в неавтоматизованих масивах інформаційних систем. Такий пошук має істотне значення для аналітичної роботи, для висування версій та ін. Наприклад, при розслідуванні розбійного нападу залежно від ситуації може виникнути необхідність установлення осіб віком 20 - 25 років, що мешкають в м. Свердловську Луганської області, які притягалися до відповідальності за розбійні напади в період з 2005 до 2008 року. Вирішенню таких завдань і сприяє інтервальний пошук.

У спеціалізованих АБД пошук здійснюється за певними властивостями. До таких можна віднести ті, що складають основу інформаційних систем з розпізнаванням образів.

Для введення й виведення інформації в АБД створюються форми, які сприяють якісній роботі з інформацією та певним чином впливають на розмежування доступу до неї.

Облікова одиниця залежно від форми обліку та засобів, що використовуються в конкретній інформаційній системі, може відображати інформацію у вигляді тексту, креслень, графіків, фотографічних зображень, відео- та аудіозаписів тощо.

Говорячи про форми обліку, Є.П. Іщенко виділяє такі: "картотеки, журнали, альбоми, фото-, відеотеки, колекції, бази даних комп’ютерних систем”1. Аналогічні думки висловлюють щодо цього питання й багато інших авторів[376] [377]. "Залежно від наявної реєстраційної інформації та вимог до її зберігання використовуються різні форми здійснення криміналістичного обліку. Конкретні форми обирають залежно від виду об’єкта, що реєструється, характеру ознак, які його індивідуалізують, способу відображення в інформаційному масиві та виду технічних засобів, що використовуються для опрацювання даних"[378], - стверджує Р.А. Усманов.

Не заперечуючи в цілому положення, висловлені з цього приводу, уважаємо за необхідне розглянути детальніше порушене питання.

З нашої точки зору, питання про форми обліку та способи реєстрації інформації в конкретних інформаційних системах доцільно розглянути з огляду на зміст основної облікової одиниці.

На форму обліку прямо впливає вид облікової одиниці, що використовується в конкретній інформаційній системі. Як ми раніше зазначали, основна облікова одиниця в інформаційних системах може мати вигляд окремої картки, запису в журналі чи базі даних, а також матеріального об’єкта в колекції. Паперова картка (чи її аналог з будь-якого іншого матеріалу - картону, пластику тощо) є основною обліковою одиницею при організації обліку об’єктів з використанням картотек, тобто за картотечної форми обліку. Записи можуть бути основною обліковою одиницею при здійсненні обліку з використанням звичайних паперових журналів або їх різновидів - альбомів, табелів та ін. У такому разі можна говорити про журнальну форму обліку.

При веденні обліку з використанням сучасних інформаційних технологій запис у базі даних про конкретний об’єкт обліку служить основною обліковою одиницею. Сукупність таких записів складає базу даних відповідної АІС. Це дає підстави вважати базу даних формою обліку, що реалізується в автоматизованих інформаційних системах. У деяких випадках облік ведеться комплексно, точніше, паралельно. У практиці це часто виглядає як звичайне дублювання інформації: коли однакові дані про об’єкт відображаються на паперових картках (у картотеці, наприклад, ф. 1 в ІС оперативно-довідкового обліку УІТ) і в базі даних АІС ОДК. Також поряд з уведенням інформації в АІС додатково відбувається реєстрація факту такого запису в журналі чи ін. Зазначимо, що тут ідеться про комплексне використання двох форм обліку. Особливо виражена така комплексність при колекціонуванні. Колекція може бути лише складовою певного комплексу. Ні матеріальні об’єкти колекції, ні фотознімки й матеріали відео- запису й інші об’єкти на будь-яких окремих матеріальних носіях без додаткової інформації про них, що вноситься або у вигляді запису в журналі обліку (відеозапи- сів, куль і гільз, інших об’єктів), або в якусь картотеку чи базу даних, у практиці не зустрічаються. Без такої додаткової реєстрації вони становлять лише певну кількість несистематизованих об’єктів, щодо яких буде неможливо визначитися навіть з їх походженням.

Крім того, на нашу думку, недоцільно виділяти в окрему форму фотоальбоми, що ведуться в окремих підрозділах МВС, адже змістовно вони є звичайними журналами, одним із реквізитів запису в яких є фотознімок. Тобто вони повною мірою охоплюються журнальною формою.

Відеотеки в звичайному вигляді являють собою колекції відеосюжетів про ознаки певних об’єктів, що сприймаються через зір, які зберігаються на окремих носіях. Поступово в підрозділах накопичується відео- інформація на таких носіях (відеоплівках, дисках тощо) і набуває ознак колекції. Їх можна вважати складовими комплексної форми обліку. При цьому слід зазначити, що сьогодні інформація з відеотек і фотокартотек переходить у бази даних АІС, вноситься в певні записи про об’єкти і стає їх складовою.

Таким чином, можна сказати, що сьогодні основними формами обліку є:

1) картотечна, масиви якої складають картки, що містять інформацію про певний об’єкт обліку;

2) журнальна, її масиви складають окремі записи про певні об’єкти обліку в журналах, фотоальбомах тощо;

3) автоматизована база даних, масиви якої складають записи стосовно певних об’єктів обліку в базах даних певної АІС;

4) колекційна, масиви якої складають безпосередньо об’єкти або носії певних відображень;

5) комплексна, за якої можливим є використання вказаних форм у будь-якому співвідношенні.

При цьому зауважимо, що колекція завжди є складовою комплексної форми обліку.

Спосіб відображення інформації в облікових одиницях також залежить від того, складовою якої інформаційної системи є певна облікова одиниця, а також у якому вигляді повинна бути подана в ній інформація, щоб забезпечити виконання завдань, які стоять перед системою. І правильно відзначають О.О. Бєляков і Р.А. Усманов, говорячи: "Форма ведення обліку, на нашу думку, перебуває в прямій залежності від способу фіксації реєстраційної інформації”1.

Способи відображення інформації прямо залежать від форм. Зазначимо, що саме способи відображення інформації в облікових одиницях, причому стосовно неавтоматизованих інформаційних систем, у криміналістиці прийнято називати способами реєстрації. \'\'Об’єкт обліку підлягає різноманітним способам реєстрації: описовим, дактилоскопічним, фотографічним, колекційним, змішаним”[379] [380]. "Реєстрація об’єктів полягає у фіксації відомостей про них описовим, фотографічним, дактилоскопічним або змішаним способом"[381]. О.О. Бє- ляков і Р.А. Усманов стверджують: "Для реєстрації об’єктів обліку використовуються такі способи:

a) описовий - письмова фіксація відомостей та ознак об’єкта обліку;

b) графічний - фіксація ознак об’єкта, що здійснюється за правилами криміналістичної фотографії, з використанням відео- й аудіотехніки (незрозуміло, яке відношення до графіки має аудіотехніка - В.Б.);

c) дактилоскопічний - реєстрація живих осіб і трупів за відбитками пальців рук;

d) колекційний - збирання та зберігання об’єктів у натуральному вигляді;

e) комбінований - реєстрація об’єктів двома та більшою кількістю перерахованих вище способів"[382].

Рис. 4. Принципова схема будови зв’язків елементів реляційної бази даних. Залежність форм і способів реєстрації від типу поля

Проаналізувавши викладене, можна дійти висновку, що майже всі автори, вивчаючи способи реєстрації, використовують лише загальний підхід, не з’ясовуючи деталі реєстрації, тобто технології фіксації інформації в облікових документах.

Уважаємо за доцільне розглядати способи реєстрації з урахуванням можливостей, що надають нам сучасні інформаційні технології.

Раніше ми розглянули типи реквізитів, що є складовими облікової одиниці. Зрозуміло, що визначення їх типів прямо залежить від того, у якому вигляді потрібно подати інформацію про певні ознаки об’єктів обліку в інформаційній системі, щоб вона достовірно й достатньо відбивала ознаки, а це пов’язано з формами фіксації інформації.

Інформація може подаватися у вигляді: тексту (характеристика ознаки за допомогою слів, тобто текстова форма як різновид вербальної) - для текстових реквізитів - способи реєстрації інформації - рукописний, машинопис; цифрових записів (ідеться не про переведення інформації в цифрову форму, придатну для опрацювання ЕОМ, а про поля реквізитів, призначені для відображення інформації цифрами) - способи реєстрації рукописний, м.ашинопис; графічних зображень (як суб’єктивних так і об’єктивних), у тому числі прямих (контактних) відбитків - фотографування, дактилоскопування, малювання, використання комп’ютерних систем для складання суб’єктивних портретів; у вигляді аудіо- та відеозаписів - мультимедійна форма, спосіб реєстрації інформації відеоза.пис, звукоза.пис, вона частіше являє собою окремі файли, пов’язані з полем запису за технологією OLE; також вона може бути подана на носієві, на якому відобразилися сліди об’єкта обліку. У такому випадку указані предмети-носії стають об’єктами колекцій - спосіб реєстрації колекціонування (при цьому зазначимо, що в АБД об’єкти колекцій майже завжди мають вигляд графічних зображень).

Аналіз змісту основних облікових одиниць, що входять до складу сучасних інформаційних систем, дає підстави стверджувати, що жоден з названих вище способів реєстрації інформації поодиноко в жодній інформаційній системі не застосовується. Те саме можна сказати й про форми фіксації. Тобто в них інформація реєструється (фіксується) комбіновано.

Найбільш спрощеною комбінацією можна вважати облікові одиниці, інформація в яких відображається у вигляді текстових і цифрових записів. Відносно складними комбінаціями є використання в записах полів з інформацією, відображеною у графічній, текстовій, цифровій, мультимедійній формах. Отже, найпоширенішим способом реєстрації є комбінований, тобто лише за умови сукупного використання текстового, графічного, цифрового та мультимедійного способів реєстрації в інформаційній системі можна відобразити інформацію про об’єкт реєстрації, яка відповідатиме критеріям достатності й достовірності.

При введенні в сучасні інформаційні системи інформація, подана в будь-якій первинній формі, кодується спеціалізованим програмним забезпеченням і переводиться у цифрову форму, придатну для опрацювання ЕОМ (комп’ютером). При цьому вона не змінює своєї основної форми, а так і залишається графічною, текстовою, мультимедійною чи цифровою (яка може бути подана як складова тексту, а також у вигляді цифр, придатних для математичних операцій).

Для опрацювання кожного з наведених видів інформації використовуються спеціальні програми - текстові, графічні редактори, редактори для роботи з відео- чи аудіоінформацією. Більшість із редакторів дозволяють обробляти інформацію в різних комбінаціях. Тобто вони є відносно універсальними. Програми ж, орієнтовані на роботу з базами даних, є досить складними й багатофункціональними. Вони дають можливість опрацьовувати інформацію, подану в різних формах.

3.3.