Возникновение и развитие финансовых потоко

В условиях накопления материальных ресурсов и развития денежного обращения, возникшего в результате укрепления экономических связей между людьми и их группами, появилась проблема сохранения и учета денег и приравненных к ним ценностей.

Необходимость хранения богатств, накопленных в форме денежных эквивалентов, более остро стала ощущаться в крупных сообществах, явившихся предшественниками государств, а затем и в самих государствах. Накопительные институты явились прообразами современных денежных фондов, составляющих основу финансовой системы общества.Из истории финансовых хранилищ

В истории развития экономики существует немало примеров накопления субъектами человеческого сообщества разного рода богатств. По выражению К. Маркса, «Стремление к накоплению сокровищ по природе своей безмерно» [Маркс, 2001, с. 127]. Особое место в этом процессе занимает национальное богатство и наиболее ликвидная его часть - денежные и приравненные к ним средства. Необходимость аккумулирования наиболее ликвидной части имущества диктовалась логикой исторического развития взаимоотношений общественных структур, когда процессы обмена достигли денежной формы и для решения многих вопросов на уровне управления сообществами возникла потребность в использовании денежных средств крупного размера. Но прежде чем пользоваться такого рода ценностями, их требовалось накопить и сохранить.

Накопление государственными структурами в процессе своего становления и развития значительных средств в виде денег и драгоценностей со временем привело к созданию двух типов хранилищ сокровищниц и казначейств. Роль сокровищниц в регулировании денежного обращения К. Маркс характеризовал следующим образом: «Резервуары сокровищ служат одновременно отводными и приводными каналами для находящихся в обращении денег, которые поэтому никогда не переполняют каналов обращения» [Маркс, 2001, с.

128]. Сокровищницы формировались для хранения денежных средств и драгоценностей, изъятых из оборота, в то время как казначейства, напротив, предназначались для использования и приумножения денежных средств путем различных оборотных операций. Вплоть до Нового времени в подавляющем большинстве случаев оба типа хранилищ пополнялись за счет военной добычи и репараций, являвшихся, по мнению властных структур, главным источником дохода в Древнем мире и Средних веках. Впоследствии, в результате развития и постепенной капитализации экономики, акценты в накопительной части государственных финансовых источников сместились в сторону налоговых поступлений и разного рода фискальных мероприятий.Например, казна «короля-солнца» Франции Людовика XIV к концу правления была опустошена настолько, что для ведения войн уже не хватало средств, в результате чего забрезжила перспектива воцарения «вечного мира» и для выхода из сложившейся ситуации пришлось принимать особые меры для пополнения казны вплоть до создания первого в мире казино.

По свидетельству Луи Коленкура [1] , в распоряжении императора Франции Наполеона I Бонапарта перед походом в Россию было 58 млн франков чрезвычайного фонда и 100 млн его личной казны, итого 158 млн франков золотом - гигантская по тем временам сумма.

Впоследствии золотые монеты постепенно выводились из обращения и их место в государственных хранилищах заняли калиброванные слитки золота, совокупность которых стала именоваться «золотым запасом».

К началу Г ражданской войны в Испании (1934 г.) Франция имела второй в мире золотой запас после США - 9431 т, Франция - 3259 т.

В настоящее время 1-е место в мире занимают золотовалютные резервы Китая. Их размер по состоянию на конец 2008 г составил 1906 (по другим оценкам 1890) млрд долл. (для сравнения золотовалютные резервы России в этот же период равнялись 435 млрд долл.). По данным международной статистики на сегодня Россия занимает 14-е место в мире по объему золота, находящегося в государственном резерве (450,9 т).

Приведенные примеры наглядно показывают, что капитализация экономики приводит к значительному росту финансовых ресурсов государств и, как следствие, усилению роли казначейских структур в общей системе финансовых механизмов стран мирового сообщества.

Определенный интерес представляют дошедшие до нас сведения о том, как хранились и использовались государственные финансовые ресурсы разных стран и народов.

В Древнем Египте, являющем классический пример рабовладельческой экономики, все государственные средства в виде золота хранились в Лабиринте Города мертвых и расходовались лишь в исключительных случаях, по указанию жрецов, отвечающих за сохранность золотого запаса. Казначейства в современном смысле слова в Египте не было, так как налоги вносились натурой. В связи с отсутствием металлических денег взаимные расчеты также проводились натурально, главным образом зерном пшеницы, составлявшем основной производимый национальный продукт [Редер, 1960].

В древних Греции и Риме уже ходили в обращении монеты и слитки. Государственная казна древнего Рима (эрарий), находившаяся в ведении Сената и хранившаяся цензорами в храме Сатурна, формировалась в виде поступлений, частично состоящих из медных, золотых и серебряных монет разной чеканки, а также натурального золота в слитках.

С падением Римской империи, наступлением эпохи Великого переселения народов и последовавшим Средневековьем «лишние деньги» использовались главным образом как средство накопления сокровищ

Возродившиеся впоследствии зачатки ростовщического капитала (один из древнейших видов капитала) стали способствовать постепенному втягиванию денег и ценностей в оборот, но роль сокровищниц, как основного хранилища государственных ценностей, по- прежнему была определяющей.

Когда сын Ярослава Мудрого Святослав продемонстрировал иностранным послам свои несметные золотые богатства, те выразили крайнюю степень удивления словами: «Се ничтоже есть, се бо лежит мертво» [Кротов, 2007].

В эпоху развития капитализма и последующих общественно-экономических формаций государственные средства стали аккумулироваться в основном в двух структурах.

Это в первую очередь государственный банк, где хранился золотой запас для покрытия бумажных денег, обязательств и международных взаиморасчетов, и казначейство для проведения государственных расчетов. Накопление сокровищ уступило место накоплению обменных ресурсов. Находившиеся в обращении бумажные деньги в любой момент могли быть конвертированы в золотой эквивалент.Последний крупный обмен бумажных денег на золото состоялся в 60-е гг. прошлого века, когда по требованию Франции США были вынуждены обменять на золото свыше 1,5 млрд бумажных долл., доставленных по морю в Америку по приказу президента Франции Шарля де Голля. Генерал создал тяжелый для США прецедент, и за два года, с 1965 по 1967, им пришлось выложить для обмена более 3000 тзолота.

Таблица 1.1. Централизованные золотые запасы капиталистических стран (на конец года), тыс. т

7,3

1,9

0,2

1,0

0,4

[5,6

5,9

1,1

2,5

0,8

5,3

23,1

- 2,6 2,5

5.0

31,1

21,8

1,2

0,5

7,6

Всего

в том числе США

Великобритания

Франция

Германия (с 1949 т. ФРГ)

Прочие страны и международные организации

38,4

36,4

36,6

| 32,5 | 10,5 | 9,1 |

| 2,0 | 1,3 | 0,7 |

| 4,2 | 3,2 | 3,1 |

| 3,9 | 3,6 | 3,6 |

| 15,8 | 17,8 | 20,1 |

В табл. 1.1 приведены ретроспективные данные из Большой советской энциклопедии о золотовалютных резервах ряда зарубежных стран в динамике за несколько лет.

Что касается истории развития структур управления финансами в России, то она неразрывно связана с таким важным учреждением, как русское казначейство. Казначейство России прошло длинный и сложный путь развития.

Его история неотделима от истории развития Российского государства в целом.Возникновение казначейской службы связывают с временами Древней Руси, когда появилась должность казначея. Это должностное лицо княжеской или боярской администрации занималось хранением княжеских ценностей, которые назывались казной. По мере расширения границ Российского государства и его укрепления постепенно росла и казна. Это потребовало дополнительного контроля за сохранностью средств, что в итоге привело к возрастанию роли казначея и появлению в XV в., в период правления Ивана III, казенных дворов.

В результате финансовых преобразований Петра I в 1710 г. была создана Счетная, или Казначейская, контора, которая должна была следить за правильным поступлением налогов и просуществовала до 1742 г.

Следующей ступенью в развитии финансовой системы России стал выход в 1775 г., в эпоху царствования Екатерины II крупного правового акта «Учреждения для управления губерний Российской империи» от 7 ноября 1775 г. Согласно данному документу в каждой губернии создаются казенные палаты «для домостроительных дел и управления казенных доходов Императорского Величества» и определяются основные их функции:

«Дабы доходы сполна и в настоящее время собраны были,

Дабы доходы, куда надлежит, доставлены были,

Дабы доходы в целости сохранены были».

Наряду с учреждением казенных палат были определены и штаты соответствующих чиновников. В составе каждой губернии выделились административные единицы - уезды, и впервые была определена должность уездного казначея.

Следующим этапом развития казначейства стали реформы Александра I. В 1802 г. был подписан манифест «Об учреждении министерств», где прописывались роль и функции государственного казначейства, просуществовавшего вплоть до свержения самодержавия и провозглашения республики Советов. С 1918 г. казначейство было расформировано, и его функции получили новые финансовые органы. Финансирование народного хозяйства страны и всего советского аппарата, счетно-бюджетная работа, руководство денежным обращением были переданы организованной казначейской финансовой комиссии, а впоследствии - Наркомату финансов и Народному банку РСФСР, а затем - Министерству финансов СССР и союзных республик, Государственному банку СССР и его территориальным органам.

8 декабря 1992 г. Президент Российской Федерации Б.Н. Ельцин подписал указ № 1556 «О Федеральном казначействе», который определил цели создания казначейства, а Положением о Федеральном казначействе, утвержденным постановлением Совета Министров - правительства России от 27 августа 1993 г. № 864 - структуру, задачи и функции, права и обязанности. С этого момента началось возрождение казначейства в России.

На первоначальном этапе перед органами Федерального казначейства были поставлены следующие задачи:

- проведение кассовых операций, осуществляемых в ходе исполнения федерального бюджета;

- осуществление предварительного и текущего контроля за соблюдением бюджетного законодательства участниками бюджетного процесса;

- распределение (по законодательно установленным нормативам) доходов, поступивших в бюджетную систему, между бюджетами разных уровней;

- своевременное и качественное составление отчетности об исполнении бюджета.

В целях улучшения организации работы и усиления контроля за исполнением федерального бюджета Главное управление Федерального казначейства Министерства финансов Российской Федерации взаимодействует с Банком России, с Государственной налоговой службой РФ, иными федеральными органами исполнительной власти России.

С 1 января 2005 г. Федеральное казначейство было выделено из состава Министерства финансов РФ и преобразовано в федеральную службу с подчинением Министерству финансов РФ. На должность руководителя Федерального казначейства была назначена Татьяна Геннадьевна Нестеренко.

Денежное обращение и платежные системы

Возникновение и развитие денежного обращения, вызванное необходимостью повышения эффективности товарообмена, неизбежно привело к развитию платежных систем как на государственном, так и на рыночном уровне. Денежные потоки, как один из элементов финансовых потоков, возникают в процессе реализации управленческих решений по образованию и использованию фондов денежных средств.

Любую платежную систему можно представить в виде совокупности платежных элементов, или платежных агентов (например, субъектов товарного рынка) и связующих финансовых потоков. В зависимости от природы платежных агентов существуют соответствующие системы финансовых потоков.

На рис. 1.1 представлена классификация современных платежных систем, сформировавшихся в России.

Государственная платежная система занимает центральное место в финансовой сфере и является неотъемлемой частью финансовой инфраструктуры рыночной экономики, в условиях которой осуществляется организация и функционирование денежнокредитной, банковской и платежной систем. Структурно-функциональные элементы платежной системы определяются в значительной мере потребностями рынков, а государственный контроль обеспечивает их стабильность и безопасность. Развитие финансовой инфраструктуры, включая реформу платежной системы, стало первоочередной задачей в странах, где происходит становление рыночной экономики.

Рис. 1.1. Классификация платежных систем

Современная экономика любого государства представляет собой широко разветвленную сеть сложных отношений между входящими в нее хозяйствующими субъектами. Хорошо отлаженная платежная система играет ключевую роль в развитии межбанковских денежных рынков и рынков ценных бумаг.

Эффективность функционирования финансовых рынков и банковского сектора экономики во многом зависит от действующей в стране платежной системы.

Развитие международных финансов требует более быстрого перевода денежных средств, а бурный рост числа платежей вызывает необходимость использования в платежных системах новых технологий, современной вычислительной техники и средств телекоммуникационной связи. Платежная система обслуживает денежное обращение, которое, в свою очередь, является инструментом денежно-кредитной политики страны. Совершенствование платежной системы идет не только по пути использования новых технологий и применения вычислительной техники, но и по пути разработки и внедрения новых архитектурных построений, методов оптимизации расчетного процесса, эффективного управления внутридневной ликвидностью.

Однако участники финансовых рынков, заинтересованные в их дальнейшем развитии, а также хозяйствующие субъекты при увеличении темпов экономического роста постоянно выдвигают требования по дальнейшему совершенствованию платежных систем, которое заключается, в том числе, и в сокращении сроков проведения платежей.

К негосударственным платежным системам относятся в первую очередь корпоративные межбанковские системы для перевода крупных сумм денег, лежащие в основе функционирования национальных и международных рынков кредитов и капитала, а также системы для перевода небольших сумм, используемые хозяйствующими субъектами и частными лицами.

Платежные системы состоят из ряда ключевых компонентов, включая деньги или денежные обязательства, обычно используемые финансовыми властями или финансовыми учреждениями, и широкий набор инструментов, правил и процедур для фиксирования, оповещения и перевода права собственности на эти обязательства между пользователями. На современном этапе развития как в системах банковских переводов, так и в розничных платежных системах в большинстве индустриальных стран применяются преимущественно электронные технологии.

В зависимости от избранных исследователями критериев в экономической литературе можно встретить несколько определений платежной системы:

По определению вице-президента Федерального резервного банка США Б.Дж. Саммерса платежная система представляет совокупность средств, которые необходимы для соблюдения обязательств, возникших вследствие выполнения экономической деятельности.

Российские экономисты рассматривают платежную систему как совокупность:

- инструментов и методов, применяемых в хозяйстве, для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота;

- адекватного программного обеспечения, линий связи, вычислительных мощностей, организаций работ, экономического и правового обеспечения;

- законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности.

Структурную модель платежной системы можно представить в виде пирамиды, в основании которой распроложено множество хозяйствующих субъектов, чья повседневная деятельность в условиях рыночной экономики порождает платежные обязательства. К этой группе относятся частные лица, пользующиеся розничными платежными услугами банков и предприятий промышленности и сферы услуг.

Следующий уровень состоит из таких специализированных элементов, как брокерские и дилерские фирмы, которые действуют на денежном рынке, рынке капитала и товаров, а также банковскими услугами в области платежей.

Все хозяйствующие субъекты в основании пирамиды объединяются одним общим свойством: они принимают на себя платежные обязательства и пользуются услугами банков при выполнении этих обязательств. Таким образом, хозяйствующие субъекты, являясь потребителями банковских услуг, своей деятельностью вынуждают банки к принятию межбанковских обязательств по расчетам.

На вершине пирамиды находится центральный банк, обеспечивающий окончательный межбанковский расчет.

Ключевая роль, которую платежные системы играют в рыночной экономике, определяется, с одной стороны, тем, что они являются жизненно важным элементом финансовой инфраструктуры, необходимым каналом, обеспечивающим эффективное управление экономикой через денежно-кредитную политику, а с другой, - средством, содействующим эффективному функционированию экономики.

Задачами по обеспечению надежности и эффективности функционирования платежных систем могут заниматься различные государственные организации. Центральные банки в реализации этих вопросов играют ведущую роль в силу большой заинтересованности в финансовой стабильности, а также особого внимания к работе денежных рынков в целях проведения денежнокредитной политики.

Безналичные расчеты в Российской Федерации осуществляются через платежную систему Банка России и частные платежные системы, которые представлены внутрибанковскими платежными системами для расчетов между подразделениями одной кредитной организации, платежными системами кредитных организаций для расчетов по корреспондентским счетам, открытым в других кредитных организациях, платежными системами расчетных небанковских кредитных организаций, а также системами расчетов между клиентами обособленного подразделения кредитной организации, или ее филиала.

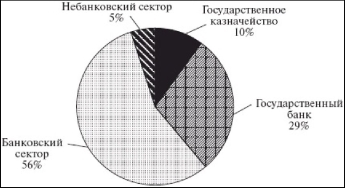

На рис. 1.2 представлены сравнительные размеры денежных потоков, охватываемых основными платежными системами. Приведенные характеристики денежных потоков свидетельствуют о том, что основной поток платежей производится через банковскую систему. Наиболее важные расчеты, связанные в первую очередь с бюджетными платежами, выполняет государственное казначейство в лице Федерального казначейства.

Рис. 1.2. Сравнительные размеры денежных потоков

Казначейские платежные системы отличаются прежде всего высоким уровнем ответственности за проведение платежных операций. Представляется уместным сравнить казначейские и прочие платежные системы с биржевой и внебиржевой торговлей ценными бумагами [Жданчиков, 2007а]. Как известно в биржевой торговле все операции и ответственность по ним жестко регламентированы биржевыми правилами, гарантом исполнения которых является биржа. Во внебиржевой торговле условия обмена ценными бумагами либеральнее, что позволяет резко увеличить количество и объем сделок, но вместе с тем растет риск неисполнения взаимных обязательств игроков.

Внедрение казначейской системы исполнения бюджета позволило предотвратить бесконтрольный процесс поступления и расходования денежных средств. Длительные задержки, неполнота информации, предоставляемой банками, не способствовали своевременному пополнению казны, что особенно ощущалось в отношении финансов, так как задержка платежа на один день эквивалентна определенной сумме убытка. Казначейская система исполнения бюджета позволяет устранить такое положение вещей за счет отсутствия в системе денежных потоков элементов банковских платежных систем. Деньги при этом не выпускаются «из рук» государства на протяжении всей цепочки казна - пользователь. Министерства и ведомства дают распоряжения по передаче сумм на то либо другое мероприятие, но непосредственно не участвуют в движении денежных потоков. По централизованной системе казначейства, не попадая на банковские счета, средства должны доводиться до самого нижнего уровня.

Таким образом, можно говорить о полной «прозрачности» расходов бюджета, что позволяет оперативно вмешиваться в процесс, который ранее был практически неконтролируемым. Кроме того, в казначейских платежных системах реализуется принцип «текущего» контроля, который осуществляется на стадии непосредственного расходования средств, что ранее было невозможно. Это означает, что имеется возможность не только выявить нарушения спустя некоторое время, необратимо потеряв истраченные суммы, но и предотвратить само выделение средств на сомнительные цели. При формировании доходов государства достоинство введения казначейской системы заключается также в скорости, с которой суммы платежей в бюджет проходят по назначению. Придания органам казначейства контрольных функций по своевременному зачислению платежей в бюджет позволяет закрыть лазейку для злоупотреблений.

Заменители денег и их оборот

По мере развития платежных систем получили развитие и неденежные формы расчетов или так называемые денежные суррогаты [Жданчиков, 2007б]. Это в первую очередь вексельная форма, бартер, взаимозачеты, ценные бумаги, займы и т.д.

В зависимости от специфики организации альтернативного денежного обращения и характера его участников денежные суррогаты можно классифицировать следующим образом:

- государственные денежные суррогаты;

- коммерческие денежные суррогаты;

- прочие (товарные документы, расписки, талоны).

К государственным денежным суррогатам можно отнести казначейские налоговые освобождения, казначейские векселя, векселя местных органов власти. Возникновение подобных заменителей связано с необходимостью бюджетных расходов в условиях хронического недопоступления средств в бюджет.

В недалеком прошлом в российской экономике складывалась ситуация, когда основная масса официальных денег (рублей) была сосредоточена в сфере финансового обращения. В реальном же секторе экономики они почти не использовались. Прорехи в денежном покрытии затрат предприятий и товарообмена заполнялись денежными заменителями. При этом денежные суррогаты в реальном секторе стали финансовыми инструментами, имеющими более обширные сектора использования, чем официально эмитируемые рубли [Генкин, 2000].

Упоминание этих форм расчетов в данной книге связано главным образом с тем, что большинство из них является объектами управления современных корпоративных казначейских структур.

В условиях мирового финансового кризиса вновь актуализировалось применение ушедших в прошлое механизмов бартерных сделок и возрождение денежных суррогатов, неизбежно сопровождающих подобный обмен [Дан, Валекса, 1998].

Применение современных информационных технологий также накладывает характерный отпечаток на бизнес-процессы, связанные с обменными операциями. Особый интерес в этом отношении представляют электронные платежные средства и системы управления.

Перспективы развития расчетно-платежных систем

По мере укрепления рыночных отношений развивались и совершенствовались расчетно-платежные системы. Традиционно такие системы условно делятся на банковский и небанковский сектора. Общее направление развития всех видов платежных систем на современном этапе развития общества связано с широким внедрением компьютерных технологий в расчетную сферу. Причем, если банковский сектор развивается главным образом в направлении повышения уровня автоматизации расчетных операций и внедрения зарекомендовавших себя в странах с развитой экономикой банковских продуктов, то небанковский сектор переживает поистине революционные изменения, связанные с использованием сетевых технологий обмена информацией.

Расширение возможностей сети Интернет привело к появлению большого количества интернет-магазинов и других предложений в сфере услуг. Одновременно встал вопрос о способе оплаты этих товаров и услуг. В качестве простого и удобного средства были предложены так называемые цифровые (электронные) деньги - платежные средства, представленные и обращаемые в электронном виде, оборот которых гарантирует анонимность.

К концу XX в. электронная коммерция охватила практически все сегменты рынка: от оплаты коммунальных услуг до приобретения недвижимости, что привело к бурному развитию электронных платежных систем. Большее распространение получили кредитные платежные системы, позволяющие осуществлять переводы денежных средств с использованием банковских пластиковых карт. Одновременно в сегменте электронных платежей наметились серьезные изменения, обусловленные появлением сразу нескольких крупных компаний, начавших оказывать услуги по осуществлению электронных платежей.

Точкой отсчета развития платежных систем России можно считать начало 1998 г., ознаменованное появлением компании PayCash. Через год появилась самая известная и распространенная на данный момент система платежей WebMoney.

В середине 2002 г. компанией PayCash было заключено соглашение с самой крупной поисковой системой Рунета Яндекс о запуске проекта Яндекс.Деньги - универсальной платежной системы.

Существующие на данный момент электронные платежные системы можно условно разделить на две большие группы по типу доступа к электронному счету.

Первая группа систем в процессе эксплуатации требует установки на компьютер пользователя дополнительного программного обеспечения. Вторая группа включает платежные системы, имеющие Web-интерфейс.

Электронные платежные системы имеют следующие преимущества по сравнению с традиционными технологиями:

- доступность - открыть собственный электронный счет имеет возможность любой пользователь;

- мобильность - осуществлять любые финансовые операции со своим счетом пользователь может независимо от места своего нахождения;

- безопасность - использование SSL протокола с кодовым ключом 128-bit либо других криптографических алгоритмов для передачи информации;

- простота использования - для открытия и использования электронного счета не требуется специальных знаний;

- оперативность - перевод средств со счета на счет происходит в течение нескольких минут.

В последние годы бурно развивается рынок банковских пластиковых карт. К известным и распространенным в России пластиковым картам можно отнести VISA, MasterCard/Europay, American Express. Пластиковые карты обладают множеством неоспоримых достоинств, главное из которых - отсутствие необходимости иметь при себе наличные деньги.

Основной тормоз развития систем электронных платежей по-прежнему - недоверие многих пользователей к электронным деньгам. Это обусловлено случаями хищения крупных сумм с кредитных карт в США и Европе, произошедших в 2000 - 2008 гг.

Расширение использования электронных денег является необратимым, поскольку, несмотря на некоторые недостатки, они обладают неоспоримыми преимуществами: удобство, высокая скорость совершения финансовых операций, простота использования, обеспечение полного контроля за платежами и их высокая безопасность, анонимность, возможность передачи третьим лицам.

Системы электронных платежей также значительно расширяют возможности небольших организаций, чьи расходы на операции с наличными деньгами существенно выше по сравнению с цифровыми, включая их хранение и транспортировку. Использование сети Интернет уже сейчас позволяет продавцам обеспечить выход на рынки с более низкими издержками на маркетинг и рекламу. Экономия, которую дает переход к электронным деньгам, выглядит очень заманчиво для банков, поскольку себестоимость любых электронных трансакций в несколько раз ниже обычных.

Еще по теме Возникновение и развитие финансовых потоко:

- 15. Финансовая глобализация: возникновение, формы, особенности глобального финансового рынка. Направления развития финансовой глобализации.

- 2. Сущность, предпосылки возникновения и направления развития науки «Финансовый менеджмент»

- Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов поступления и расходования денежных средств и их синхронизация во времени.

- 4.1.3. Международные финансовые потоки и мировые финансовые рынки

- 1.Возникновение и развитие ЦБ-ов.

- 4.2. Причины возникновения и условия развития рынка

- 2.6.3. Финансовые потоки денежных средств

- Мировые финансовые потоки и рынки

- 15.6. Международные финансовые потоки и мировые рынки

- 15.6. Международные финансовые потоки и мировые рынки

- 15.6. Международные финансовые потоки и мировые рынки

- § 1. Предпосылки возникновения и тенденции развития двойного налогообложения.