6.8 УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА

В настоящее время предприятия, относящиеся к субъектам малого предпринимательства, и индивидуальные предприниматели платят налоги либо в общеустановленном налоговом законодательном порядке, либо имеют право перейти на упрощенную систему налогообложения в соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29 декабря 1995 г.

№222~ФЗ.Однако не все малые предприятия, относящиеся согласно Федеральному закону «О государственной поддержке малого предпринимательства» к субъектам малого предпринимательства, могут перейти на упрощенную систему, а только организации с предельной численностью работающих (включая работающих по договорам подряда и иным договорам гражданско-правового характера) до 15 человек, при условии, что за отчетный год совокупный размер валовой выручки не превысил стотысячекратного минимального размера оплаты труда.

Рассмотрим основные положения действующего Федерального закона Российской Федерации «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». Данная система налогообложения предусматривает замену уплаты совокупности установленных государством налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности предприятия за отчетный период, хотя для организаций, применяющих эту систему, сохраняется действующий порядок уплаты таможенных платежей, государственных пошлин, налога на приобретение автотранспортных средств, лицензионных сборов, отчислений в государственные социальные внебюджетные фонды.

Таким образом, нельзя сказать, что упрощенная система налогообложения действительно является упрощением.

199

Объектом обложения единым налогом устанавливается либо совокупный доход предприятия, либо валовая выручка (на усмотрение органов государственной власти субъекта Российской Федерации)

,Совокупный доход исчисляется как разница между валовой выручкой и стоимостью использованных в процессе производства товаров (работ, услуг), продажной цены имущества, реализованного за отчетный период, и внереализационных доходов.

В стоимость использованных в процессе производства товаров (работ, услуг) включается: стоимость сырья, материалов, комплектующих изделий, приобретенных товаров, топлива, эксплуатационных расходов, текущего ремонта, затрат на аренду помещений, используемых для производственной и коммерческой деятельности, затрат на аренду транспортных средств, расходов на оплату процентов за пользование кредитными ресурсами банков, оказанных услуг, а также сумм НДС, уплаченных поставщикам, налога на приобретение автотранспортных средств, отчислений в государственные социальные внебюджетные фонды, уплаченных таможенных платежей, госпошлин и лицензионных сборов. Ставки единого налога: не более 20% с совокупного дохода (10% в федеральный бюджет) либо не более 10% суммы валовой выручки (3,33% в федеральный бюджет).

Конкретные ставки налога, а также пропорции распределения зачисления налоговых платежей между бюджетами устанавливаются решениями органа государственной власти субъекта Российской Федерации.Официальным документом, удостоверяющим право применения субъектами малого предпринимательства упрощенной системы налогообложения, выступает патент, выдаваемый сроком на один год налоговыми органами. Стоимость патента устанавливается с учетом ставок единого налога решениями органа государственной власти субъекта Российской Федерации в зависимости от вида деятельности. Выплата годовой стоимости патента осуществляется организациями и индивидуальными предпринимателями ежеквартально. Уплачиваемая годовая стоимость патента зачисляется в федеральный бюджет, а также в бюджеты субъектов Федерации в отношении один к двум.

Для индивидуальных предпринимателей предусмотрена замена уплаты подоходного налога уплатой стоимости патента на занятие данной деятельностью.

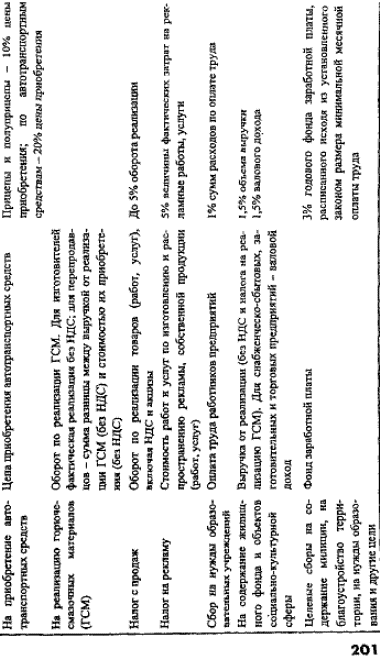

Большинство предприятий малого бизнеса используют обычную систему налогообложения, а значит, облагаются налогами, представленными в табл. 6.1.

202

Как видно из табл. 6.1, велико количество налогов и налоговое бремя.

К основным чертам действующей (не упрощенной) системы налогообложения малого предпринимательства можно отнести следующие факторы:

высокий уровень налогового бремени;

громоздкую и сложную систему бухгалтерского учета и отчетности;

фактическое бесправие налогоплательщиков перед налоговыми органами;

постоянное изменение налоговых ставок и правил ведения отчетности, что делает практически невозможным прогнозирование финансово-хозяйственной деятельности.

Таким образом, необходимость радикального изменения налоговой политики в области малого предпринимательства очевидна.

Еще по теме 6.8 УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА:

- Реформа упрощенной системы налогообложения для субъектов малого предпринимательства в Беларуси

- 14. Налогообложение субъектов малого предпринимательства.

- 1. Упрощенная система налогообложения и ее преимущества для малого бизнеса.

- 3. Понятия субъектов малого и среднего предпринимательства.

- 18.4. Аудит отчетности субъектов малого предпринимательства

- 14.2.7. Упрощенная система налогообложения

- Упрощенная система налогообложении: ставки, объект налогообложения, налогооблагаемая база

- Упрощенная система налогообложения.

- 59. Особенности применения упрощенной системы налогообложения в России

- 87 Упрощенная система налогообложения

- Упрощенная система налогообложения

- Упрощенная система налогообложения

- Упрощенная система налогообложения (УСН)Глава 26.2

- Тема 2. Система государственной поддержки и регулирования малого предпринимательства

- Неналоговые меры государственной поддержки малого предпринимательства