10.2. АНАЛИЗ СТРУКТУРЫ ЗАТРАТ ПРЕДПРИЯТИЯ

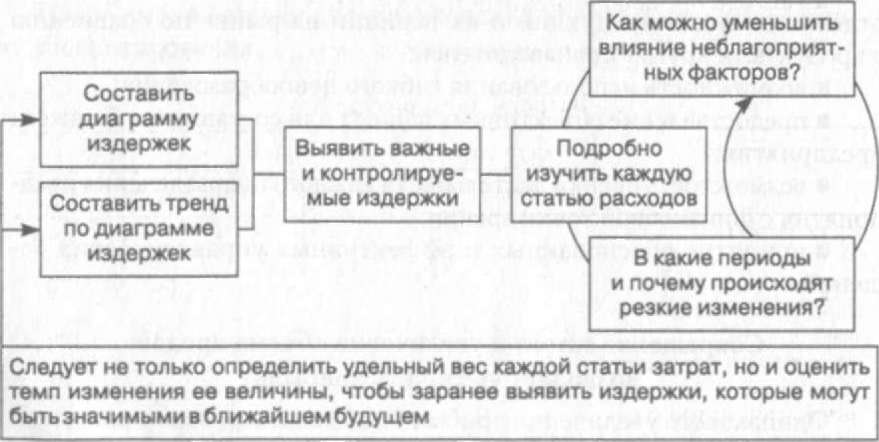

Процедуры, осуществляемые при таком анализе, представлены на рис.

10.1.Значительная, но неконтролируемая статья не всегда дает практическую возможность для экономии (например, при строительстве социальных объектов).

Одновременно с учетом значимых издержек руководству следует сосредоточить внимание на тех из них, которые можно постепенно снизить, а также на тех, которые интенсивно растут и могут достичь высоких значений в ближайшее время.

Рис. 10.1. Процедуры, осуществляемые при анализе структуры затрат

В целях аналитического и производственного учета затраты следует разделять на основные категории: постоянные или переменные — в зависимости от того, изменяются ли затраты при изменении объема производства; прямые или косвенные — в зависимости от того, относятся ли затраты напрямую на определенный вид продукции.

Данные о постоянных (переменных) расходах используются при проведении анализа безубыточности и связанных с ним показателей, а также при оптимизации структуры выпускаемой продукции; данные о прямых (косвенных) расходах используются при рассмотрении вопроса о факте отнесения издержек на определенный вид продукции или подразделение предприятия.

Еще по теме 10.2. АНАЛИЗ СТРУКТУРЫ ЗАТРАТ ПРЕДПРИЯТИЯ:

- 35. Анализ и оценка структуры затрат

- 1. Анализ структуры стоимости имущества предприятия и средств, вложенных в него

- Общая и производственная структура предприятия.Специализация элементов производственной структуры.Классификация производственных подразделений предприятия по их функциональной деятельности.Формирование производственной структуры.Направления оптимизации производственной структуры.

- 26. Цель управления затратами. Классификация затрат предприятия.

- Тема 7. Затраты и себестоимость продукции и услуг. Структура затрат и их оптимизация.

- 20.3. АНАЛИЗ ОТКЛОНЕНИЙ ПО РАСХОДАМ Анализ сметы затрат на производство

- Задачи системы управления производством.Функции системы управления.Структура системы управления на предприятии и ее развитие.«Положение» о подразделении предприятия. Структура «Положения».«Должностная инструкция». Структура инструкции.Оценка эффективности структуры управления.

- Сущность и классификация затрат предприятия

- 2. Анализ затрат по элементам и статьям калькуляции

- 9.8 Затраты предприятия

- Затраты на производство и реализацию продукции предприятия

- 6.3. Методы анализа затрат на качество продукции.