17.8. Экспертиза учетной политики экономического субъекта

Общие подходы к экспертизе учетной политики. В системе нормативного регулирования бухгалтерского учета в Российской Федерации для экономических субъектов наиболее существенным является четвертый (низший) уровень, который включает рабочие документы экономического субъекта (организации), формирующие ее учетную политику в методическом, техническом и организационном аспектах.

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), устанавливает основы формирования (выбора и обоснования) и раскрытия (придания гласности) учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (кроме кредитных организаций). Учетная политика включает совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Экспертиза учетной политики, как правило, должна предшествовать всем остальным этапам аудиторской проверки. Поэтому аудитор прежде всего должен выяснить, имеется ли приказ (распоряжение) руководителя предприятия по учетной политике.

Термин «учетная политика» встречается в основных документах по нормативному регулированию бухгалтерского учета, включая Закон о бухгалтерском учете, Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, ПБУ «Учетная политика организации», и других документах, что свидетельствует о значимости этого положения для экономического субъекта.

Основные положения учетной политики затрагивают различные аудиторские документы и прежде всего методики проведения аудиторской проверки и российские правила (стандарты) аудиторской Деятельности, которые содержат прямые ссылки на учетную поли-

|

320 Раздел III.

Методика проверки сводных расчетов и общих документовтику экономического субъекта (организации). Такие ссылки имеются в таких российских правилах (стандартах) аудиторской деятельности, как «Аналитические процедуры», «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита», «По- нимание деятельности экономического субъекта», «Действия ауди- тора при выявлении искажений бухгалтерской отчетности» и др.

Общим в отмеченных ссылках является прямое указание ауди- торам обращать внимание на правильность формирования и ис- пользования экономическим субъектом положений по учетной по- литике. Следовательно, задача аудитора — проанализировать и оце- нить как общие, так и конкретные элементы учетной политики и отразить все это в аналитической части аудиторского заключения.

В связи с введением в действие с 1 января 2002 г. гл. 25 Налого- вого кодекса РФ «Налог на прибыль» в ст. 313 подчеркнуто, что «порядок ведения налогового учета устанавливается налогоплатель- щиком в учетной политике для целей налогообложения, утверждае- мой соответствующим приказом (распоряжением) руководителя». Таким образом в учетной политике налогоплательщик должен вы- делить все важнейшие положения, которые он будет применять.

Отметим, что в соответствии с положениями гл. 25 НК РФ ау- дируемые лица могут оформить учетную политику в виде:

• единого документа, включающего положения по ведению бухгалтерского учета и по налогообложению;

• двух отдельных учетных политик. Одну — для целей ведения бухгалтерского учета, другую — для целей налогообложения.

Независимо от используемых вариантов учетной политики аудитор должен проверить правомерность применения ее положений как в целях ведения бухгалтерского учета, так и в целях налогооб- ложения.

Экспертиза основных элементов учетной политики экономического субъекта в целях бухгалтерского учета. Под основными элементами учетной политики понимают методические, технические и органи- зационные ее элементы.

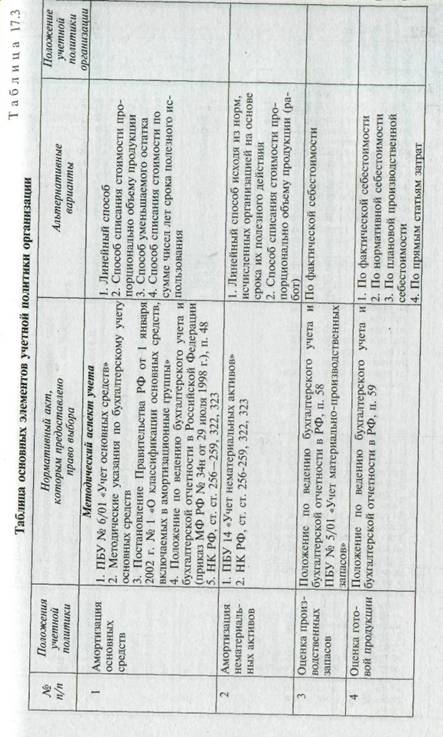

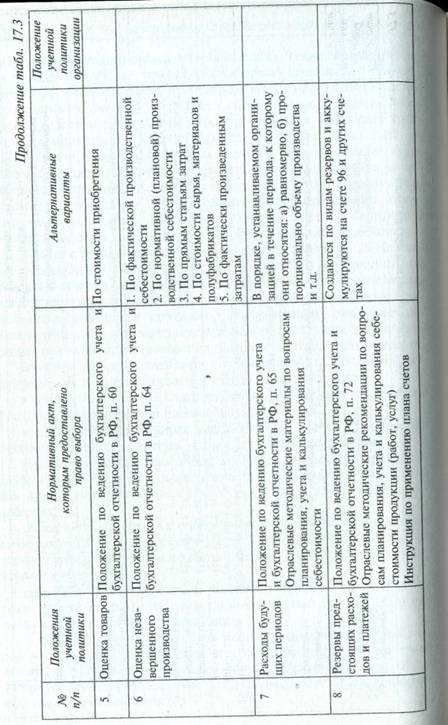

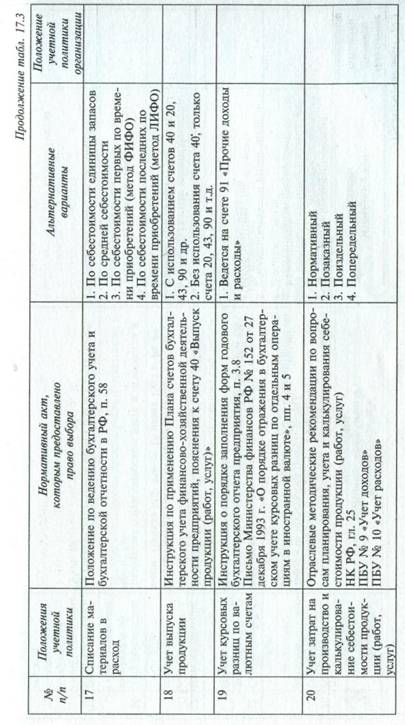

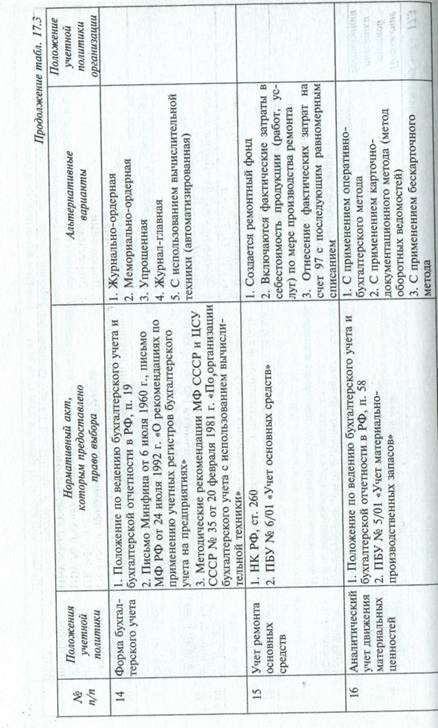

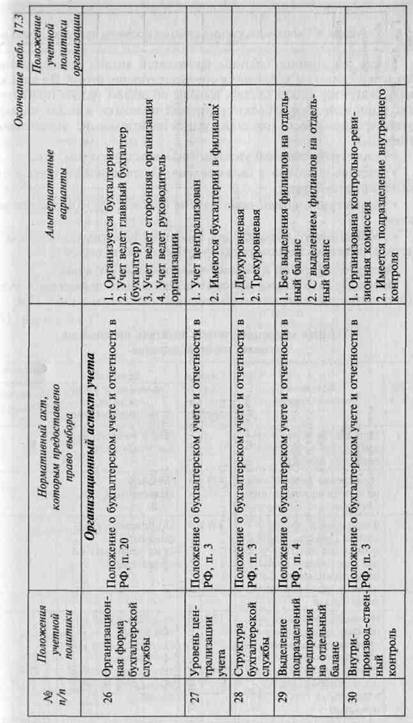

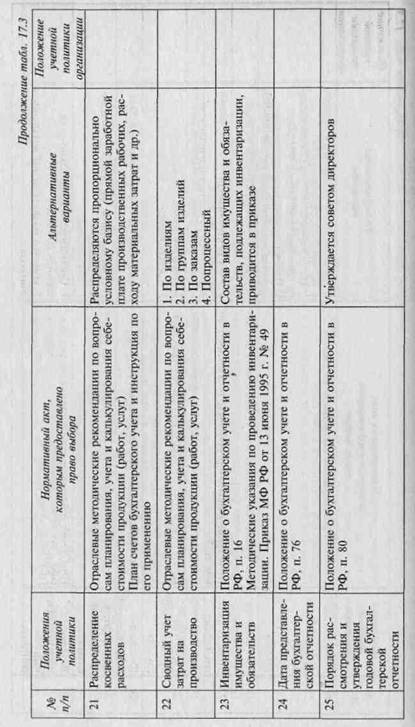

Для проведения экспертизы основных элементов учетной поли- тики целесообразно разработать типовой вариант (табл.

17.3) и использовать его при проведении аудита.В первой графе отражены положения учетной политики, во второй — ссылки на нормативный акт, которым предоставлено право выбора, а в третьей — основные альтернативные варианты. В гр-4 аудитор проставляет вариант, который используется на проверяемом экономическом субъекте.

|

|

|

|

|

|

|

328 Раздел III. Методика проверки сводных расчетов и общих документов

После заполнения таблицы проводится анализ зафиксированных в ней данных и подводятся соответствующие итоги. По данным анализа аудитор может сделать выводы об общем уровне применяемой экономическим субъектом учетной политики в целях ведения бухгалтерского учета: хороший, удовлетворительный, неудовлетворительный.

Неудовлетворительный уровень свидетельствует о том, что:

• учетная политика в целях ведения бухгалтерского учета в ор-гаййзацйи отсутствует;

• положения учетной политики не соответствуют нормативным актам;

• большинство методик по ведению бухгалтерского учета в учетной политике экономического субъекта не приведено.

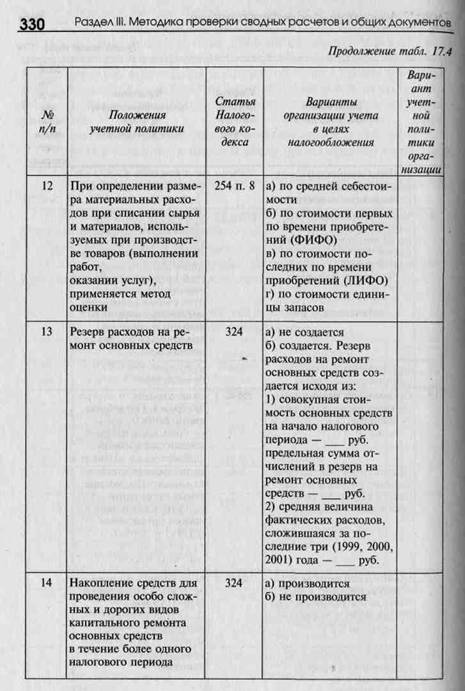

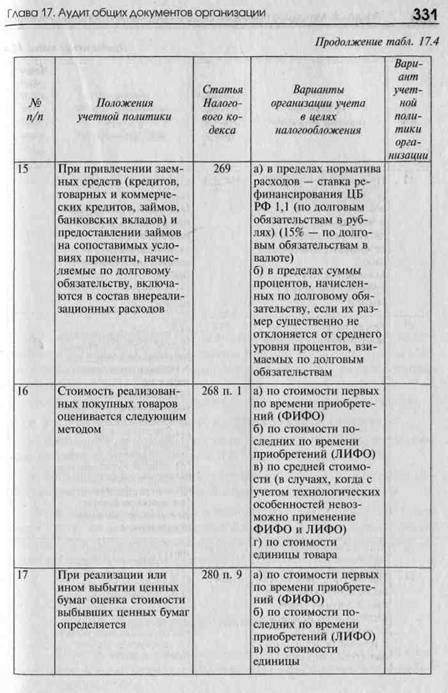

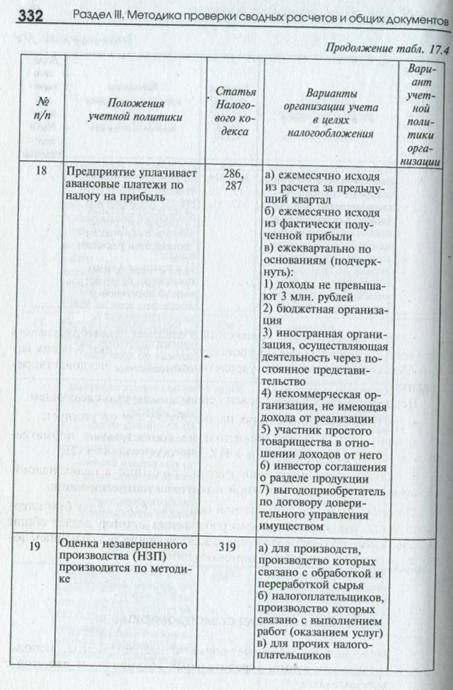

Экспертиза учетной политики в целях налогообложения. Основные положения, которые должны быть включены в учетную политику в целях налогообложения, приведены в табл. 17.4.

|

|

|

Анализ приведенных положений позволяет аудитору сделать соответствующие выводы об уровне учетной политики в целях на-тогообложения: хороший, удовлетворительный, неудовлетвори-гельный.

Неудовлетворительный уровень свидетельствует о следующем:

• учетная политика в целях налогообложения отсутствует;

• положения учетной политики не соответствуют нормативам актам, зафиксированным в НК РФ, особенно в гл. 25;

• большинство положений учетной политики в целях налогообложения отсутствует в учетной политике аудируемого лица.

По результатам анализа учетной политики как в целях бухгалтерского учета, так и в целях налогообложения аудитор делает общие зыводы и вместе с субъектом принимает решение о дальнейшем ведении работы по проверке аудируемого лица.

Вопросы для самопроверки

1. Перечислите основные нормативные документы, используемые для аудита учредительных документов и расчетов с учредителями.

334 Раздел III. Методика проверки сводных расчетов и общих документов

2. Что должен проверить аудитор, знакомясь с учредительны-МИ документами?

3. Назовите основные направления проверки формирования уставного капитала.

4. В чем состоят особенности аудита расчетов с учредителями?

5. Как производится аудит налогообложения при формировании уставного капитала и расчетах с учредителями?

6. Приведите методику проверки и экспертизы хозяйственных договоров.

7. Что включает в себя учетная политика организации?

8. Как осуществляется проверка учетной политики в целях ведения бухгалтерского учета?

9. Как осуществляется проверка учетной политики организации в целях налогообложения?

Еще по теме 17.8. Экспертиза учетной политики экономического субъекта:

- 15.3. Влияние на конечный результат деятельности экономического субъекта объявленной им учетной политики

- 17.1. Экспертиза учредительных документов экономического субъекта

- Критерии выбора учетной политики. Порядок изменения учетной политики

- 1. Рефинансирование (учетная политика), учетная (дисконтная) и ломбардная политик

- 21. Критерии выбора учетной политики. Порядок изменения учетной политики

- 17.7. Экспертиза заключенных экономическим субъектом хозяйственных договоров на соответствие применимому законодательству

- Учетная политика

- 30. Учетная политика предприятия.

- 10.2 Учетная политика

- 64. Понятие учетной политики

- 66. Изменение учетной политики

- 65. Формирование учетной политики

- Учетная политика организации, ее значение и содержание.

- Учетная политика