Способы погашения кредита

Начнем, как многим может показаться, с хвоста — с того, как банки начисляют проценты и формируют график погашения кредита. На самом деле подобное знание поможет нам в дальнейшем разобраться со всеми другими премудростями кредитной арифметики

Российские банки применяют в настоящий момент два способа погашения долга — аннуитетными (равными) и дифференцированными (уменьшающимися) платежами.

Аннуитетные платежи иногда еще называют рентными, а способ погашения кредита дифференцированными платежами — коммерческим Могут встречаться и другие определения.Ежемесячный аннуитетный платеж — это постоянная сумма, которую заемщик каждый месяц отдает банку. Он складывается из двух составляющих — возвращения основного долга и начисленных процентов. (Отметим, что, строго говоря, понятие «аннуитет» применимо только к ежегодным выплатам, но на практике сложилось так, что его применяют к равным выплатам с любой периодичностью, в том числе и ежемесячнылі.)

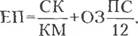

Форму на аннуитетного платежа выглядит следующим образом:

ЕП=СК

ПС/12 1-(1+ПС/12)\'

где ЕП — размер ежемесячного платежа; СК — сумма кредита; ПС — годовая процентная ставка; КЛІ — количество месяцев (срок, на который выдан кредит).

Как мы уже заметили, ежемесячный аннуитетный платеж складывается из двух составляющих — возвращения основного долга и начисленных процентов.

ЕП = ВОД + ЕПВ,

где ВОД — возврат основного долга; ЕПВ — ежемесячные процентные выплаты.

На этом сходство в подходах банков заканчивается и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

ПС

ЕПВ=03 ,

12

где ЕПВ — ежемесячные процентные выплаты; 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка.

Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

ЕПВ=ОЗхПСх-^М

365

іде ЕПВ — ежемесячные процентные выплаты: 03 — остаток за должснности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

Для того чтобы вычислить суммѵ возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого, как мы помним, остается неизменным) вычесть размер процентных выплат в данном месяце:

ВОД = ЕП - ЕПВ.

Ежемесячный дифференцированный платеж также складывается из двух составляющих — возвращения основного долга и процентных выплат (процентные выплаты вычисляются по приведенной выше формуле). Каждый месяц сумма основного долга уменьшается на одинаковое число (сумма кредита, деленная на количество месяцев). Из- за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж. Формулы расчета дифференцированного платежа выглядят следующим образом (разница — в точности подсчета дней в месяце):

или

ЧДМ 365 ’

ЕП=СК+ОЗхПС- КМ 3

где ЕП — размер ежемесячного платежа; СК — сѵмма кредита; КМ — количество месяцев (срок, на который выдан кредит); 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (от 28 до 31).

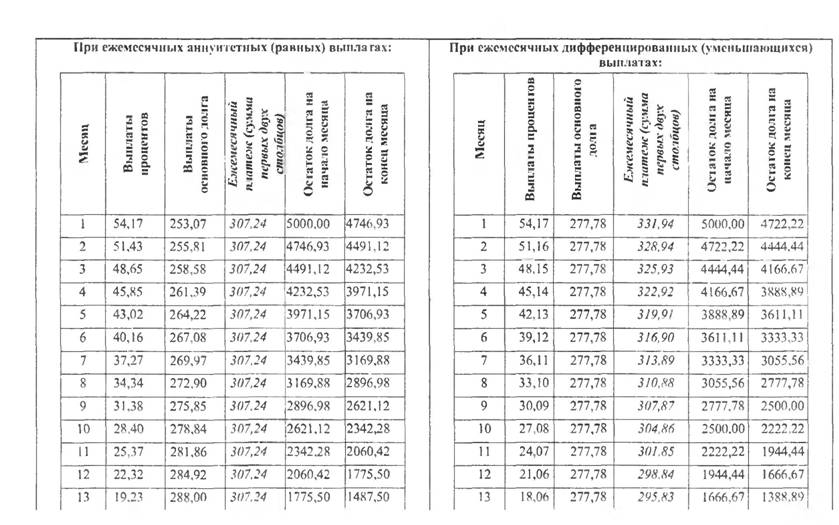

Пример 1. Банк А предлагает кредит в 5 тыс. у. е. на 18 месяцев под 13% годовых. Выплаты кредита — ежемесячно равными частями (аннуитет). Банк Б предлагает аналогичные условия, но с дифференцированными выплатами (размер ежемесячного платежа по мере погашения долга уменьшается). Дополнительных комиссий в обоих случаях не предусмотрено. Сколько заемщик заплатит за кредит банку А и банку Б?

Найти решение приведенной выше задачи с помощью калькулятора едва ли реально.

Единственный доступный механизм — электронные таблицы Excel, которые знакомы подавляющему большин-Отступление в тему

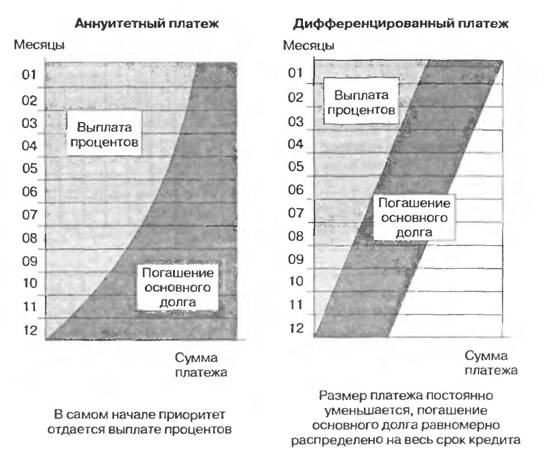

НАГЛЯДНАЯ РАЗНИЦА

Наглядно разницу между аннуитетными и дифференцированными платежами можно представить следующим образом.

ству пользователей персональных компьютеров (краткий курс Excel применительно к кредитной арифметике, в том числе решение сформулированной выше задачи, см. в приложении 1). Как бы там ни было, в результате подсчетов мы получим следующие графики платежей.

Примечание: в данных таблицах при подсчетах использован подход «в году 12 месяцев».

или Как самостоятельно рассчитать реальную цену...

со

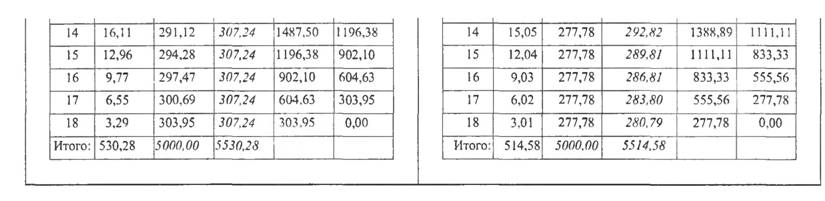

Подучилось, что при прочих равных к случае аннуитетных выплат заемщик заплатит за кредит 530,28 у. с., а в случае дифференцированных — 51158.

Приведенные выше таблицы наглядно доказывают тот факт, что дифференцированные выплаты выгоднее для заемщика. Как правило, выгоднее (об исключениях — чуть ниже). Причина выгодности дифференцированного платежа проста: в этом случае долг заемщика уменьшается быстрее, что и способствует минимизации процен тных выплат. Большинство банков применяют все же аннуитетные платежи аргументируя своп выбор тем, что это удобнее для заем тиков — не надо думать, какую сумму вносить в каждом следующем месяце. Это верно лишь отчасти. Даже в случае дифференцированных выплат ничто не мешает заемщику ежемесячно выплачивать банку равную сумму, ведь проценты в любом случае будут начисляться на остаток задолженности (но при этом «тело долга» будет убывать быстрее). Существует другой важный аргумент в пользу аннуитетных выплат. В самом начале погашения долга именно аннуитет более комфортен для заемщика (см. приведенные выше графики выплат).

Необходимо отметить, что для небольших краткосрочных кредитов разница в способе погашения кредита — аннуитетными или дифференцированными платежами — практически не ощущается.

Она становится более заметной при увеличении срока кредита и при более высокой процентной ставке. Для доказательства этого утверждения приведем следующий пример.Пример 2. Сколько денег заплатит заемщик, выплачивая кредит в 10 тыс. у. е. (неважно, рубли, доллары или евро), взятый на разные сроки и под разные ставки? Один из банков предлагает ему погашать долг аннуитетными выплатами, другой — дифференцированными. Что выгоднее?

Для решения задачи подсчитаем суммарные выплаты процентов при погашении кредита дв\\ мя уномянѵтыми ві пне способами (для одинаковой суммы кредита, но для разных сроков и ставок). Результаты вычислений представлены в приведенных на следующей странице таблицах.

Сумма кредита: 10 тыс. у. е. Ставка: 10% годовых.

| Суммарные выплаты процентов, у. е. | |||

| Срок | аннуитетный платеж | дифференцированный платеж | Разница, у. е. |

| 6 мес. | 293,68 | 291,67 | 2.02 |

| 1 гол | 549.91 | 541,67 | 8,24 |

| 2 года | 1074.78 | 1041,67 | 33.12 |

| 3 года | 1616.19 | 1541.67 | 74,52 |

| 5 лет | 2268,61 | 2125,00 | 143,61 |

| 10 лет | 5858.09 | 5041,67 | 816,42 |

| 15 лет | 9342,89 | 7541,67 | 1801,23 |

Сумма кредита.

10 тыс. у. е. Ставка: 12% годовых.| Срок | Суммарные выплаты процентов, у. е. | Разница, у. е. | |

| аннуитетный платеж | дифференцированный платеж | ||

| 6 мес. | 352,90 | 350,00 | 2,90 |

| 1 год | 661,85 | 650,00 | 11,85 |

| 2 гола | 1297,63 | 1250,00 | 47.63 |

| 3 гола | 1957,15 | 1850,00 | 107.15 |

| 5 лет | 2756.37 | 2550,00 | 206.37 |

| 10 лет | 7216,51 | 6050.00 | 1166,51 |

| 15 лет | 11603,03 | 9050.00 | 2553,03 |

Чтобы закрепить полученные знания, полезно привести еще одни пример, который продемонстрирует, как влияет способ погашения кредита на оценку привлекательности или непривлекательности предложения банков.

Пример 3. Банк А выдает ипотечный кредит в 20 тыс. у. е. на 10 лет под 11% годовых, банк Б — под 10% годовых. Банк А берет комиссию за выдачу в 1,5% от суммы кредита и практикует дифференцированные выплаты, банк Б берет фиксированную комиссию в 300 у. е. и практикует аннуитетные выплаты. Остальные условия одинаковые. Чье предложение выгоднее?

Что сделав! потенциальный заемщик первым делом? Наверное, посмотрит па ставку. Второе (чтобы очистить совесть) — сравнит комиссии в том и другом случае. Получится, что комиссии на самом деле одинаковые (1,5% х 20 000 = 300 у. е.). Так что, предложение панка Б — выгоднее7 Не совсем.

Чтобы не утомлять читателя лишними подробностями, заметим лишь, что в первом случае (по т 11% годовых) заемщик заплати г банку в общей сложности примерно 11392у. е.,а во втором(под 10%)— 12 01G у. с. Вот так: па первый взгляд, предложение банка Б привлекательнее на один процентный пункт (при равном уровне комиссионных), но, выбрав банк А, заемщик сжономит почти 625 долларов! (Желающие могут подсчитать самостоятельно.) А всего-то нужно было обратить внимание на способ погашения кредита.

Еще по теме Способы погашения кредита:

- 36. Способы погашения кредита.

- Критерий #3. Способы оплаты (погашения) кредита

- Виды кредитов и признаки их определяющие (цель кредита, объекты и субъекты кредита, способы обеспечения, сроки, платность)

- Классификация кредитов по срокам погашения

- 1.4 Порядок погашения кредитов, ответственность банка и заемщика

- Контроль за выполнением условий кредитного договора и погашением кредита

- Особенности предоставления и погашения ломбардных кредитов

- 10.5.4. Контроль за цільовим використанням споживчого кредиту та його своєчасним погашенням

- 10.5.4. Контроль за цільовим використанням споживчого кредиту тайого своєчасним погашенням

- Общие условия предоставления и погашения кредитов Банка России

- Особенности предоставления и погашения внутридневных кредитов

- 7.4.3. Процедуры выдачи и погашения банковских кредито

- 24. Виды банковских кредитов. Порядок их выдачи и погашения