36. Способы погашения кредита.

Ежемесячный аннуитетный платеж — это постоянная сумма, которую заемщик каждый месяц отдает банку. Он складывается из двух составляющих — возвращения основного долга и начисленных процентов.

(Отметим, что, строго говоря, понятие «аннуитет» применимо только к ежегодным выплатам, но на практике сложилось так, что его применяют к равным выплатам с любой периодичностью, в том числе и ежемесячным.) Формула аннуитетного платежа выглядит следующим образом:

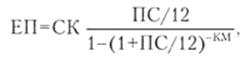

где ЕП — размер ежемесячного платежа; СК — сумма кредита; ПС — годовая процентная ставка; КМ — количество месяцев (срок, на который выдан кредит). Как мы уже заметили, ежемесячный аннуитетный платеж складывается из двух составляющих — возвращения основного долга и начисленных процентов:

где ВОД — возврат основного долга; ЕПВ — ежемесячные процентные выплаты. На этом сходство в подходах банков заканчивается и начинаются различия. Состоят они в подходах к вычислению суммы причитающихся процентов. Основных подходов два, разница — в используемой временной базе. Часть банков исходят из того, что «в году 12 месяцев», и тогда размер ежемесячных процентных выплат определяется по формуле:

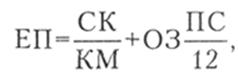

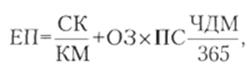

где ЕПВ — ежемесячные процентные выплаты; ОЗ — остаток задолженности в данном месяце; ПС — годовая процентная ставка. Часть банков исходит из того, что «в году 365 дней» и такой подход называется расчетом точных процентов с точным числом дней ссуды. Размер ежемесячных процентных выплат в данном случае определяется по формуле:

где ЕПВ — ежемесячные процентные выплаты; 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (понятно, что это число меняется от 28 до 31).

Для того чтобы вычислить сумму возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого, как мы помним, остается неизменным) вычесть размер процентных выплат в данном месяце:

Ежемесячный дифференцированный платеж также складывается из двух составляющих — возвращения основного долга и процентных выплат (процентные выплаты вычисляются по приведенной выше формуле). Каждый месяц сумма основного долга уменьшается на одинаковое число (сумма кредита, деленная на количество месяцев). Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж. Формулы расчета дифференцированного платежа выглядят следующим образом (разница—в точности подсчета дней в месяце):

или

где ЕП — размер ежемесячного платежа; СК — сумма кредита; КМ — количество месяцев (срок, на который выдан кредит); 03 — остаток задолженности в данном месяце; ПС — годовая процентная ставка; ЧДМ — число дней в месяце (от 28 до 31).

Еще по теме 36. Способы погашения кредита.:

- Способы погашения кредита

- Критерий #3. Способы оплаты (погашения) кредита

- Виды кредитов и признаки их определяющие (цель кредита, объекты и субъекты кредита, способы обеспечения, сроки, платность)

- Классификация кредитов по срокам погашения

- 1.4 Порядок погашения кредитов, ответственность банка и заемщика

- Контроль за выполнением условий кредитного договора и погашением кредита

- Особенности предоставления и погашения ломбардных кредитов

- 10.5.4. Контроль за цільовим використанням споживчого кредиту та його своєчасним погашенням

- 10.5.4. Контроль за цільовим використанням споживчого кредиту тайого своєчасним погашенням

- Общие условия предоставления и погашения кредитов Банка России

- Особенности предоставления и погашения внутридневных кредитов

- 7.4.3. Процедуры выдачи и погашения банковских кредито

- 24. Виды банковских кредитов. Порядок их выдачи и погашения

- IV. Документы, обосновывающие объем испрашиваемого кредита и сроки его возврата (погашения):

- § 1. Расследование незаконного получения кредита и злостного уклонения от погашения кредиторской задолженности

- § 1. Расследование незаконного получения кредита и злостного уклонения от погашения кредиторской задолженности

- 5.8. Торги: порядок и особенности проведения, общероссийские источники данных о торгах, проблемы несостоявшихся торгов, способ недопущения вторых торгов, очередность погашения требований при наличии нескольких взыскателей, оставление имущества за собой

- 35. основные способы обеспечения возврата кредита.