14.3. Формы международных расчетов

Выбор формы платежа зависит от специфики взаимоотношений покупателя и продавца, особенностей странового риска н характера поставляемой продукции. Если поставщик имеет постоянные хозяйственные связи с покупателем и при этом хорошо знает истории предыдущих платежей, риск неплатежа снижается.

Если поставщик установил отношения с покупателем на недавней промышленной выставке, платежно-расчетные отношения изначально имеют более высокий риск (см. табл. 14.2).

Таблица 14.2. – Выбор условий платежа

| Деньги вперед | Аккредитив | Инкассация по документам | Открытый счет | |

| Деловое знакомство | Новое | Новое | Хорошо установленное | |

| Тип товара | Изготовлен па заказ | Изготовлен на заказ | Стандартный | |

| Политическая ситуация | Неустойчивая | Неустойчивая * | Устойчивая | Отличная |

| Экономическая ситуация | Неустойчивая | Неустойчивая * | Устойчивая | Отличная |

* Желательно подтверждение кредита

Метод платежа определяется тем, каких гарантий требует поставщик, чтобы произвести и отправить товар. Очевидно, что наиболее надежным является досрочный платеж наличными. При выборе метода платежа необходимо учитывать следующие обстоятельства:

1) кредитоспособность покупателя и надежность поставщика;

2) тип поставляемого товара и его ценность;

3) условия платежа, предложенные другими фирмами;

4) рыночную конъюнктуру (выгодную как для покупателя, так и для поставщика);

5) страновой риск;

6) риск ограничения перевода средств из страны в страну;

7) таможенные ограничения.

В механизме взаимоотношений поставщика и покупателя следует выделить понятие «Время платежа».

Для определения времени платежа покупатель рассматривает такие варианты:- досрочный платеж (возможен при доверии покупателя к поставщику);

- платеж при отправке (имеет место после подтверждения отгрузки товара);

- платеж после получения покупателем отправленных товаров (применяется, как правило, если покупатель не знает поставщика).

Для определения времени платежа поставщик учитывает следующее:

1) если поставщик не знает покупателя, то выгоднее использовать досрочный платеж;

2) для обеспечения платежа при отгрузке товара лучше использовать платеж при отправке;

3) в случае, если поставщик хорошо знает покупателя и имеет с ним на протяжении длительного периода времени тесные хозяйственные отношения, лучше использовать платеж после получения товара покупателем.

В механизме расчетно-платежных отношений, возникающих между покупателем и поставщиком, можно выделить несколько шагов (см. схему на рис. 14.3).

Рис. 14.3. Схема отдельных шагов механизма расчетно-платежных отношений покупателя и поставщика

Таким образом, очевидно, что на любой стадии данного механизма расчетно-платежных отношений кто-то должен профинансировать эту операцию (покупатель, поставщик или банк).

При продаже товара покупатель и поставщик должны оплатить или поделить между собой целый ряд прочих расходов, в дополнение к стоимости самого товара. Например, надо оплатить транспортные расходы, банковские комиссионные, таможенные пошлины.

В отношении международных перевозок появляются дополнительные обстоятельства: особенности налогообложения, права на владение.

При оценке условий отправки товара необходимо иметь ответы на следующие вопросы.

- Кто оплачивает расходы по перевозке груза на транспорте?

- Кто оплачивает морское страхование (в случае пользования морским транспортом)?

- Какие торгово-финансовые условия защищают права экспортера на владение грузом?

- Кто отвечает за получение импортных лицензий (если это необходимо)?

- Кто (поставщик или покупатель) оплачивает комиссионные банка?

Поставщик и покупатель в процессе подписания контракта должны также решить вопрос о форме расчетов, которая будет использована при данной сделке.

В числе основных форм международных расчетов выделяют: банковский перевод, инкассо, аккредитив, чеки, наличные денежные средства и прочие.

В настоящее время банковский перевод наиболее популярен среди клиентов отечественных банков.

Банковский перевод - это расчетная банковская операция, которая проводится посредством направления телеграфом или электронной почтой платежного поручения одного банка другому. Платежное поручение представляет собой приказ банка, адресованный своему банку-корреспонденту, о выплате определенной суммы денег бенефициару, предъявителю чека или иных платежных документов. Платежное поручение дается банком на основе указаний перевододателя - клиента банка.

Заявление на банковский перевод оформляется в трех экземплярах: первый подписывают руководитель и главный бухгалтер фирмы предприятия-перевододателя и скрепляют печатью. Заявление принимается банком под расписку на копии заявления. На основании данных, содержащихся в заявлении, банк составляет платежное поручение иностранному банку на перевод валюты. В данном случае платежное поручение - это переданное устно, электронным путем или письменно указание отравителя банку-получателю уплатить бенефициару фиксированную или выводимую сумму денег или поручить это другому банку, если:

- платеж бенефициару не обусловлен в указании иначе, как сроком платежа;

- банку-получателю должны быть возмещены расходы путем дебетования счета отправителя или получения от него оплаты иным образом;

- отправитель посылает указание непосредственно банку-получателю или какому-либо агенту, системе денежных переводов или службе связи для пересылки банку-получателю.

В любом случае указание должно быть дано банку, а отправителем может быть любое лицо; в качестве банка-получателя может выступать только банк.

Сумма должна быть фиксированной. Указание не должно содержать никакого иного условия, кроме сроков платежа.

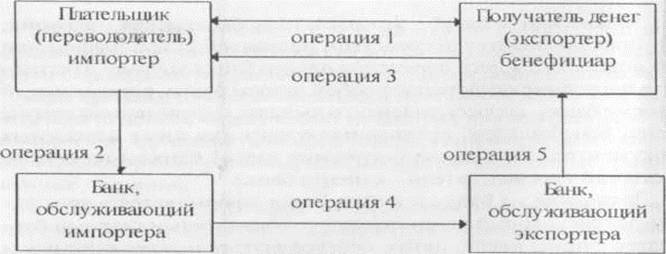

Рассмотрим на примере механизм взаимоотношений экспортера и импортера (рис. 14.4), представив его в виде следующих банковских операций:

- Операция I - экспортер и импортер заключают контракт.

- Операция 2 - импортер сдает в банк заявление-поручение.

- Операция 3 — поставка товара может предшествовать платежу или последовать за ним.

- Операция 4 — банк импортера направляет от своего имени платежное поручение в банк экспортера.

- Операция 5 — получив платежное поручение, банк экспортера проверяет его подлинность и совершает операцию по зачислению денег на счет экспортера.

Рис. 14.4. Расчеты банковским переводом

При осуществлении расчетов банковскими переводами обычно не требуется представления коммерческих документов. Эти документы направляются непосредственно от экспортера к импортеру, минуя банк.

Клиентские поручения выполняются банком за счет перевододателя.

Платежные поручения иностранных банков за экспортированные товары, услуги поступают в уполномоченный банк в виде телеграфных, почтовых, электронных поручений (по системе SWIFT). По каждому платежному поручению составляется мемориальный ордер. Его копия направляется бенефициару при выписке из его счета. При зачислении суммы документарных переводов банк указывает в ордере срок представления документов в банк (причем сроки представления документов не могут превышать 15 дней от даты зачисления суммы перевода на счет бенефициара). При неполучении в этот срок документов средства списываются со счета организации, а иностранный банк-перевододатель запрашивается в отношении дальнейших указаний по переводу. В случае нарушения им указанных сроков уполномоченный банк списывает сумму со счета бенефициара и одновременно запрашивает у иностранного банка-перевододателя инструкции в отношении перевода.

Уполномоченные банки осуществляют также переводы по расчетам за импортированные товары и услуги.

Переводы средств за границу по поручению клиента производятся на основании заявления на перевод. При этом перевододатель указывает:

- сумму перевода (цифрами и прописью). Если эта сумма выражена в валюте цены контракта, а платеж следует произвести в иной иностранной валюте, то перевододатель приводит точный курс пересчета или способ его определения.

Курсовая разница, возникающая при пересчете валют, регулируется за счет перевододателя и отражается по тому же счету, что и основной платеж;- способ выполнения поручения (почтой, телеграфом, NWIIT);

- точное и полное наименование бенефициара и его почтовый адрес;

- т очное и полное наименование банка бенефициара и номер его счета;

- назначение перевода, реквизиты контракта.

Вместе с заявлением клиент представляет в банк копию контракта.

Перевододатель обязан сообщить, на чей счет следует отнести банковскую комиссию, почтовые (телеграфные) расходы и номер счета, с которого они подлежат оплате.

В практике американских банков обычно стоимость обслуживания поступающих международных переводов в адрес клиента составляет 12 долл., стоимость обслуживания отправляемых переводов в валюте США - 30 долл., в иностранной валюте – 35 долл.

В международной банковской практике банковские переводы могут| использоваться для оплаты аванса по контракту, если в его условиях содержится положение о переводе части стоимости контракта (15-30%) авансом, т.е. до начала отгрузки товара. Остальная часть оплачивается за фактически поставленный товар.

Авансовый платеж фактически означает скрытое кредитование экспортера и невыгоден импортеру. Кроме того, перевод аванса создает для импортера риск потери денег при неисполнении экспортером условий контракта и непоставке товара.

В международной банковской практике существует несколько способов защиты импортера от риска невозврата аванса в случае непоставки экспортером товара:

- получение банковской гарантии на возврат аванса (в этом случае до перевода авансового платежа оформляется гарантия первоклассного банка);

- использование документарного или условного перевода (в этом случае банк экспортера производит фактическую выплат аванса на его счет при условии представления им транспортных документов в течение определенного срока).

При выполнении переводной операции банки не контролируют факт поставки товара или передачи документов импортеру, а также не несут ответственности за сам платеж.

В процессе расчетов в форме банковского перевода одна из сторон по контракту всегда несет на себе риск. Поэтому применение банковских переводов в расчетах по товарным поставкам в международной практике ограничено.

Инкассо представляет собой поручение экспортера своем банку получить от импортера (непосредственно или через другой банк) определенную сумму или подтверждение (акцепт), что эта сумма будет выплачена в определенный срок. В зависимости от видов используемых документов различают два вида инкассо

- чистое инкассо, т.е. инкассо финансовых документов. В этом случае для получения платежа используются чеки, векселя, платежные расписки. Это инкассо используется довольно редко;

- документарное инкассо, т.е. инкассо коммерческих документов. Оно предоставляет импортеру дополнительную гарантию того, что товар отгружен.

Основным коммерческим документом выступает коммерческий счет или счет-фактура. Он выставляется на покупателя и содержит указание суммы, предъявляемой к платежу. Транспортный документ является основанием дня выписки коммерческого счета. Используется также документ о страховании. В зависимости от типа товаров и от страны импортера могут потребоваться и другие документы, например свидетельство о здоровье, свидетельство об осмотре судна или свидетельство о происхождении груза.

Документарное инкассо — это практический способ осуществления торговых сделок, при которых стороны, заключившие договор, готовы отказаться от гарантий, представляемых аккредитивной формой, но еще не желают делать поставки на открытый счет. При этом платеж может быть осуществлен либо наличными денежными средствами (денежный перевод в течение 30 дней от даты представления документов считается платежом циничными), либо акцептом переводного векселя.

При инкассовых операциях банки и их клиенты руководствуются Унифицированными правилами по инкассо, разработанными Международной торговой палатой. Эти правила определяют виды инкассо, порядок представления документов к платежу и совершения платежа, акцепта, порядок извещения о совершении платежа, акцепта или о неплатеже (неакцепте), обязанности и ответственности сторон.

Документарное инкассо применяется при следующих условиях:

- возможности и желании покупателя платить вне всяких сомнений;

- стабильности политических, экономических и юридических условий страны импортера;

- отсутствии ограничений по импорту (например таких, как валютный контроль в стране импортера) и трудностей в получении необходимых лицензий;

- если поставляемый товар не является товаром, изготовляемым как единичный заказ.

Типичными пользователями международных инкассо являются экспортеры, не имеющие достаточного опыта работы со своими клиентами.

В практике американских банков стоимость обслуживания инкассо поступающих в адрес клиента банка, имеющего депозит, составляет обычно 12,5 долл. плюс сборы банка-корреспондента, а для не имеющего депозит — соответственно 20 долл. Стоимость обслуживания инкассо, отправляемых из банка, колеблется от 12,5 до 22,5 долл. - в зависимости от способа передачи плюс сборы банка-корреспондента.

Документарное инкассо представляет собой форму расчетов, которая основана на использовании платежных требований, направляемых банками по поручению своих клиентов. В этом случае банк выступает в качестве посредника в организации расчетов и при этом не несет ответственности за сам платеж.

При этой форме расчетов поставщик (экспортер) сохраняет контроль над документами и товаром до тех пор, пока он не будет! оплачен или акцептован импортером. Как правило, эту форму расчетов предпочитают экспортеры, которые не имеют большой опыта работы с покупателями.

Обычно экспортер называется п р и н ц и пало м (the principal). Противоположная сторона в расчетных отношениях называется импортер, или трассат (the drawee). Традиционно в практике международных расчетов задействованы два банка: банк экспортера и банк импортера. Первый называется банком, переводящим средства (the remitting bank), а второй - банком-инкассатором (the collecting bank). И тот, и другой банки обычно являются банками-корреспондентами.

Банки действуют в соответствии с инструкциями, данными в инкассовом поручении, и проверяют полученные документы, на соответствие по внешнему виду инкассовому поручению. Банки не отвечают за действия третьих сторон (например компаний — перевозчиков, страховых компаний, таможенных служб и других), которые вовлечены в выполнение инкассовой процедуры. Банки не несут ответственность и за задержки в передаче сообщений, возникшие не по их вине, за последствия стихийных бедствий.

Разногласия в отношении количества и качества поставляемого товара должны решаться напрямую между экспортером и импортером. Если импортер и при документарном инкассо не выполняет своих обязательств и отказывается:

- производить платеж,

- акцептовать тратту,

- уплатить по акцептованной тратте по истечении срока ее погашения (банк-инкассатор должен следовать инструкциям, которые содержатся в инкассовом письме), то предусмотрены такие варианты действий:

- протест,

- складирование,

- обращение к контактному лицу (при необходимости),

- организация таможенной очистки и экспорта.

Во всех указанных случаях расходы осуществляются за счет экспортера.

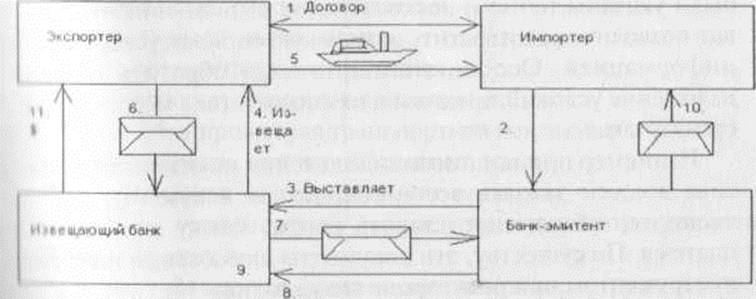

Остановимся подробнее на механизме инкассовой формы расчетов (см. рис. 14.5).

Рис. 14.5. Механизм инкассовой формы расчетов

1. Экспортер и импортер заключают контракт.

2. Экспортер отгружает товары и получает отгрузочные документы от транспортной компании.

3. Экспортер поручает своему банку выслать документарное инкассо

4. Банк экспортера высылает документарное инкассо банку-импортеру (банку-инкассатору).

5. Банк-инкассатор получает платеж от импортера.

6. Он же передает документы импортеру для проверки.

7. Импортер отдает отгрузочные документы транспортной компании и получает товары.

8. Банк импортера (банк-инкассатор) посылает платеж банку, переводящему средства.

9. Банк экспортера платит экспортеру.

Существует несколько способов исполнения инкассо.

1. Выдача документов против платежа. Инкассирующему банку разрешается выдавать документы покупателю только против платежа наличными.

2. Выдача документов против акцепта. Инкассирующему банку разрешается выдавать документы покупателю только против акцепта переводного векселя. Экспортер может согласиться на представление документов против акцепта только при уверенности в том, что покупатель выполнит обязательства по векселю в срок. Срок векселя определяется соглашением между покупателем и продавцом. Отсчет времени обычно начинается с даты акцептования тратты импортером. Импортер не несет ответственности за вексель до тех пор, пока он не акцептует этот вексель. Обычной формой акцептования является платеж в случае предъявительского векселя или подпись в том случае, если вексель подлежит оплате через определенный срок после предъявления. Банк ставит на векселе штамп «акцептовано».

3. Инкассо с акцептом - выдача документов только против платежа. Инкассирующий банк представляет вексель покупателю для акцепта. Акцептованный вексель остается в инкассирующем банке вместе с документами импортера и банковской гарантией в обеспечение платежа по контракту. В этом случае документы могут быть выданы под письменное обязательство плательщика совершить платеж в установленный срок.

Использование инкассовой формы расчетов в определенной степени выгодно экспортеру, поскольку банки защищают право экспортера на товар до его оплаты или акцепта документов. Право на товар импортеру дают товаросопроводительные документы во владение которыми он вступает после оплаты или акцепта, если нет инструкции доверителя о передаче документов плательщику без их оплаты.

Применение инкассовой формы расчетов выгодно и импортеру, поскольку он оплачивает действительно поставленный товар, что подтверждается товаросопроводительными документами. Расходы на проведение инкассовой операции невысоки, следовательно, невысок и размер банковских комиссионных. Импортер может изучить документы прежде чем акцептовать их или уплатить продавцу, что тоже является положительной стороной инкассо.

Однако инкассовая форма расчетов имеет и определенные недостатки.

Так, для получения платежа требуется значительное время. В связи с необходимостью пересылки документов между банками период их оплаты или акцепта может занимать от нескольких недель до месяца и более. Кроме того, импортер может отказаться от оплаты или акцепта представленных ему документов. Тогда экспортер будет нести дополнительные расходы, связанные с хранением товара, поиском нового покупателя в той же или в другой стране, транспортировкой товара обратно в страну.

При инкассовой форме расчетов сложности в получении платежа могут возникнуть в связи с особенностями валютного регулирования отдельных стран. Так, неоплата документов может произойти из-за отсутствия у плательщика разрешения на перевод валюты за границу. Данные сложности могут повлечь за собой дополнительные расходы экспортера. Подобные проблемы должны регулироваться на стадии подготовки и заключения контракта.

В процессе международного инкассирования участвующие банки выступают только в роли посредников и должны строго выполнять инструкции продавца, инициирующего инкассо.

В процессе инкассирования банки не изучают документы экспортера и не проверяют скрепляющие их подписи. В связи с этим экспортер сталкивается с тремя основными факторами риска:

- риск неплатежа,

- страновой риск,

- трудности финансирования торговли.

Риск неплатежа для экспортера возникает в том случае, если покупатель не может или отказывается платить; тогда экспортеру придется получить товар обратно, найти другого покупателя или бросить отгруженный товар. Следовательно, прежде чем согласиться на условия инкассо экспортер должен быть уверенным в надежности покупателя и прочности его финансового положения.

При наименее благоприятном развитии событий, когда покупатель отказывается платить, банк может оказаться в состоянии – через свое зарубежное отделение или банк-корреспондент - заявить протест. Банковский протест является официальным требованием оплаты. Судебные издержки и банковские расходы относятся на счет экспортера.

Банк может помочь экспортеру организовать складирование товара, застраховать его в другой стране или найти другого покупателя.

Экспортер должен знать, что импортер несет юридическую ответственность за акцептованный вексель и при невыполнении своих обязательств может быть привлечен к суду. В некоторых странах такой протест подрывает репутацию импортера.

После страхования коммерческого кредита наилучший способ уменьшения риска неплатежа заключается в целесообразности получения отчета о кредитоспособности импортера через соответствующие ауди горские фирмы.

Страновой риск возникает при расчетах с развивающимися странами, в которых денежные средства иногда удерживаются в рамках контроля над инвалютными операциями. Чтобы устранить этот риск, фирмы могут получить кредитное страхование.

Трудности финансирования торговли обусловлены следующим. Экспортер получает деньги только после оплаты по векселю. Хотя финансирование может быть предоставлено банком, обслуживающим экспортера, в большинстве случаев банки не заинтересованы в дисконтировании переводных векселей на иностранные дебиторские счета.

Гораздо менее многочисленны факторы риска, с которыми сталкивается импортер. Перечислим основные из них:

- товары не прибывают, прибывают с опозданием или в поврежденном виде,

- отсутствие финансирования для инкассо, валютный риск.

В первом случае для уменьшения риска необходимо обеспечить страховое покрытие.

Во втором случае необходимо организовать финансирование для проведения инкассо. Банки обычно предоставляют финансирование, если экспортер кредитоспособен. Если импортер отказывается от векселя, приобретенного банком, банк должен быть уверен в возврате своих денег. Как показывает практика, банки получают, как правило, своевременные отчеты о финансовом положении зарубежных импортеров и знают их платежную историю.

С целью уменьшения валютного риска необходимо использовать хеджирование или платить в собственной валюте, если это возможно.

Хотя инкассо и характеризуется достаточной надежностью, недостаток этого метода для экспортера заключается в том, что он не гарантирует платежа. При использовании инкассо остается вероятность того, что импортер не сможет или не захочет оплатить.

Иногда в ходе иностранной инкассовой операции документы не прибывают до прибытия товара. Это возможно в тех случаях, если товары доставляются воздушным транспортом, если международная почта теряет документы и если операционные трудности внутри банков, участвующих в сделке, приводят к тому, что груз приходит до прибытия документов.

Импортер может обратиться в свой банк за складской и закладной, которая освобождает судоходную компанию от любой ответственности за выдачу товаров без документов.

Таким образом, документарное инкассо позволяет экспортеру получить выручку после произведенного покупателем платежа или акцептования векселя, в то время как документарный аккредитив предусматривает получение экспортером выручки сразу же после представления им своих документов.

Следовательно, в плане безопасности документарный аккредитив лучше документарного инкассо.

Аккредитив (documentary letter of credit) - одностороннее условное денежное обязательство банка, которое выдается им по поручению клиента-приказодателя аккредитива (импортера) в пользу его контрагента по контракту - бенефициара (экспортера). По этому обязательству банк, открывающий аккредитив (банк-эмитент, issuing bank), должен произвести бенефициару платеж (немедленно или с рассрочкой) или акцептовать тратты бенефициара и оплатить их в срок, или передать другому банку (advising bank) полномочия произвести такие платежи, акцепт или негоциацию тратт бенефициара при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Иными словами банк заменяет платежеспособность клиента своей платежеспособностью в:

- определенной сумме,

- на определенный срок,

- под определенные документы.

Банк-эмитент открывает аккредитив только на основании инструкций импортера (приказодателя), которые составляются в соответствии с условиями контракта. Продавец, получив аккредитив, знает, что как только он отправил товары, и банк передал предписанные документы и выполнил другие условия аккредитива, другая сторона, независимо от покупателя, произведет платеж. Покупатель, с другой стороны, уверен, что сумма аккредитива будет выдана только при предъявлении документов, которые он указал. Следовательно, аккредитив - это не что иное, кок обычная сделка наложенного платежа (оплата при поставке), требующая одновременности действий.

В этой связи банк берет на себя чрезвычайно важную функцию доверенного лица между сторонами. С одной стороны, он должен удостоверить от имени банка-эмитента аккредитива, что гарантированная сумма передается только тогда, когда условия аккредитива будут в точности выполнены. С другой стороны, банк должен сделать все возможное, чтобы сохранить интересы продавца (бенефициара), который является обычно клиентом авизующего, подтверждающего банка.

Рассмотрим виды аккредитивов

1. Аккредитивы могут быть отзывными (revocable) и безотзывными (irrevocable)[18].

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления бенефициара. Эта форма очень редко используется, так как она не обеспечивает должной гарантии.

Безотзывный аккредитив - аккредитив, обязательства по которому не могут быть ни изменены, ни аннулированы без согласия банка-эмитента, подтверждающего банка (если он есть) и бенефициара.

Банк-эмитент (банк покупателя) твердо обязуется выполнить свое обязательство по аккредитиву в том случае, если бенефициар выполнил свое условие.

Существует два типа безотзывного аккредитива:

Безотзывный аккредитив, не подтвержденный авизующим банком (irrevocable letter of credit not confirmed by the advising Bank). В этом случае авизующий банк не дает никакого обязательства по платежу. Он только действует от лица банкаэмитента.

Безотзывный подтвержденный аккредитив (irrevocable, confirmed letter of credit). Подтверждая аккредитив, авизующий банк подключается к обязательству заплатить, независимо от обязательств банка-эмитента и в дополнение к ним. Подтверждающий банк гарантирует выполнить свое обязательство независимо от того, в состоянии банк-эмитент возместить сумму или нет.

2. Аккредитив может быть переводным (трансферабельным) (transferable letter of credit).

Трансферабельный аккредитив предоставляет бенефициару право давать банку, производящему оплату или акцепт, или любому банку, уполномоченному негоциировать (т.е. купить или учесть переводные векселя - тратты), указание о том, что аккредитивом могут воспользоваться полностью или частично несколько других лиц (вторые бенефициары).

3. Аккредитив может быть револьверным (возобновляемым) (revolving letter of credit).

Револьверный аккредитив - это обязательство со стороны банка-эмитента восстановить аккредитив до первоначальной суммы после того, как он был использован. Число использований и период времени, в течение которого они могут иметь место оговорены в аккредитиве. Револьверный аккредитив может быть либо кумулятивным, либо некумулятивным. Первый означает, что неиспользованные суммы могут быть добавлены к следующему очередному взносу. В случае некумулятивных аккредитивов добавление неиспользованных вовремя сумм по сроку не производится. Револьверный аккредитив используется в случае, когда покупатель нуждается в получении определенного количества заказанного товара частями, отправляемыми через указанные интервалы (контракт многократной поставки).

4 . Аккредитивы по обеспечению подразделяются на покрытые и не покрытые.

Покрытые аккредитивы - такие, при открытии которых банк-эмитент предварительно предоставляет в распоряжение исполняющего банка валютные средства (покрытие) в сумме аккредитива на срок его действия с возможностью их использования для выплат по аккредитиву.

Не покрытые аккредитивы - аккредитивы, при открытии которых банк-эмитент не размещает специального покрытия в исполняющем банке, и платежи по ним осуществляются при предъявлении соответствующих документов, согласно инструкциям иностранного банка.

Аккредитивная операция состоит из двух стадий:

1. открытие аккредитива, или его выставление;

2. непосредственное исполнение аккредитива.

Остановимся на них более детально.

В процессе обсуждения договора импортер и экспортер согласовывают сроки и условия использования документарного аккредитива. Импортер подписывает контракт либо размещает у экспортера заказ. Таким образом, вначале происходит заключение договора.

В контракте должны быть полно и четко определены все основные условия будущего аккредитива: вид аккредитива, наименование банка-эмитента, наименование авизующего и исполняющего банка, сумма аккредитива, способ платежа, опи-

сание товара и условия поставки, перечень документов, предъявляемых бенефициаром, их характеристика, сроки отгрузки, условия страхования груза, уплаты фрахта и др. Затем импортер направляет своему банку заявление на открытие аккредитива (см. рис. 14.6).

Рис. 14.6. Механизм аккредитивной операции

В заявлении должны быть точно указаны:

- наименование банка, открывающего аккредитив;

- наименование фирмы-импортера, за счет которой будут осуществляться платежи;

- наименование и адрес экспортера, бенефициара по аккредитиву;

- объем обязательств, взятых на себя банком;

- сумма аккредитива;

- описание товара (услуг), его количество, условие продажи;

- перечень документов, необходимых для осуществления выплат по аккредитиву;

- крайняя дата действия аккредитива и крайняя дата отправки товара (оказания услуг);

- место и форма платежа.

Требования тщательного заполнения заявления на открытие аккредитива не случайны, поскольку от правильности его составления во многом зависит завершение коммерческой сделки.

Импортер должен точно и полно перечислить все необходимые детали, чтобы, с одной стороны, экспортер признал соответствие аккредитива заключенному контракту, с другой - чтобы поставленный товар соответствовал заказу покупателя.

Необходимо, чтобы все реквизиты, касающиеся наименований и адресных данных импортера, экспортера и банков, были указаны точно и четко. Полное выполнение этого условия позволит предотвратить возможные ошибки, ускорить обмен информацией. Особое внимание надо обратить на точное изложение условий продажи и их соответствие международным стандартам.

Импортер при подписании заявления на открытие аккредитива должен указать все необходимые документы, которые экспортер обязан представить своему банку для получения платежа. По существу, эти документы являются единственным инструментом при реализации аккредитива. Их список и качество должны быть согласованы импортером и экспортером. При этом импортер должен убедиться, что эти документы будут представлять доказательство выполнения экспортером поставок. Экспортер должен быть в состоянии реализовать свой контракт на оговоренных условиях.

Отметим перечень основных документов, используемых на практике.

1. Коммерческий счет-фактура. Товарный счет-фактура состоит из следующих частей:

- купчая,

- платежное требование,

- описание товара,

- условия оплаты.

Это основной элемент, связывающий контракт с документарным аккредитивом. Он отражает ответственность экспортера по отношению к импортеру. В нем обозначается отгружаемый экспортером товар и условия его продажи (CIF- Cost, Insurance and Freight - стоимость, страховка и фрахт) и ответственность продавца.

2. Транспортные документы, подтверждающие факт передачи экспортером товара транспортной организации.

Обычно транспортная документация оформляется транспортными агентствами, например авиакомпанией, компанией грузового автотранспорта и др.

Перечислим основные транспортные документы, применяемые на практике:

- железнодорожная накладная,

- авиационная накладная,

- автотранспортная накладная,

- морская транспортная накладная,

- комбинированная транспортная накладная,

- курьерская или почтовая квитанция,

- накладная экспедиционного агентства.

При этом транспортная документация может выполнять несколько функций:

1. подтверждения факта получения товара, груза,

2. фактической доставки,

3. права владения товаром, грузом.

Существуют следующие типы спецификаций грузов:

- обычный,

- передаваемый (по распоряжению).

При обычном типе транспортное агентство доставляет грузы непосредственно грузополучателю, и в накладной делается пометка «отправлено на консигнацию».

Передаваемый (по распоряжению). В этом случае товары доставляются любому лицу, указанному грузополучателем, а владение товаром передается с помощью индоссамента. При этом в накладной делается пометка «отправлено на консигнацию по распоряжению».

На практике используются два типа индоссамента:

- бланковый

- ограниченный.

Индоссамент является бланковым, если допускается предъявление права на груз любым лицом, владеющим транспортной накладной.

Индоссамент является ограниченным, если допускается предъявление права на груз только указанной стороной или индоссирование его третьей стороной.

Оригинал транспортной накладной должен быть подписан транспортным агентством. В накладной должны быть указаны дата ее оформления и дата поступления груза на борт.

На практике часто отправка грузов осуществляется с использованием более чем одного способа транспортировки. Например, доставка морским транспортом с последующей перевозкой грузовым автотранспортом. В этом случае используется специальный транспортный документ, который называется «комбинированная транспортная накладная».

Морские и комбинированные транспортные накладные могут быть обычными и передаваемыми.

Все остальные транспортные накладные являются обычными.

Если груз имеет значительную стоимость, покупателю следует предохранить себя от возможных финансовых убытков в случае их повреждения или полной деструкции во время перевозки. С этой целью используются страховки.

С юридической точки зрения транспортные документы не равнозначны. Так, железнодорожная, автомобильная и авиационная накладные не являются товарораспорядительными документами, владение ими не дает права собственности на данный товар. Морской коносамент является документом, дающим право распоряжения товаром при его прибытии по назначению. При этом имеется возможность передачи коносамента и, значит, права собственности на данный товар посредством его индоссирования. На практике, если банк осуществляет финансирование сделки, то он получает в свое распоряжение документы и тем самым становится собственником данного товара, поскольку располагает коносаментом.

В случае, если банк не будет продолжать финансирование, то по прибытии товара он передает его клиенту посредством индоссирования коносамента. В противном случае он должен дать указание на разгрузку и складирование прибывшего товара за свой собственный счет.

3. Страховые документы. В контрактах C1F и CIP (Freight, Carriage and Insurance paid - фрахт, перевозка и оплаченная страховка) экспортер обязан заключить договор страхования за счет импортера и оплатить страховую премию. Поскольку страхование производится за счет импортера, последний должен четко указать в условиях аккредитива (на основе коммерческого контракта) риски, которые необходимо покрыть страховым полисом, а также максимальный процент страхуемой суммы.

4. Условием аккредитива может быть предусмотрено использование других документов: сертификатов качества, веса, упаковки, происхождения. Эти документы, соответствующие характеру определенных товаров (на основе условий коммерческого контракта), должны быть ясно и четко перечислены импортером в заявлении на открытие аккредитива.

Исполнение аккредитивов может быть реализовано следующими способами:

1. по предъявлению против документов (sight letter of credit),

2. путем негоциации[19] документов (negotiation),

3. акцептом тратт (acceptance draft),

4. рассроченными платежами (differred payment),

5. аккредитивами с “красной оговоркой” (red clause letter of credit),

6. револьверными аккредитивами (revolving letter of credit),

7. аккредитивами “стэнд-бай” (stand-by letter of credit),

8. переводными аккредитивами (transferable letter of credit),

9. контраккредитивами (back to back credit),

10. перезачетом выручки по аккредитиву (assignment of the proceeds letter of credit)

Рассмотрим их более подробно.

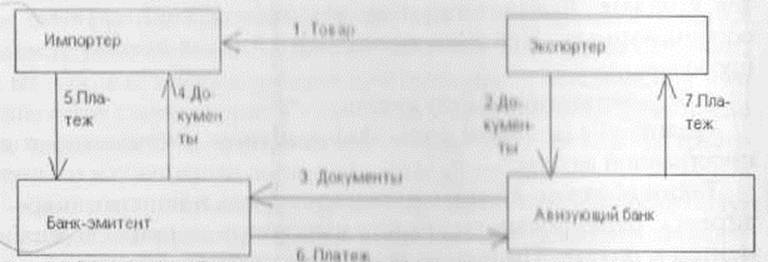

Аккредитив, реализуемый по предъявлению против документов, соответствует платежу наличными при поставке (см. рис. 14.7).

Рис. 14.7. Схема реализации аккредитива банком экспортером путем инкассации документов

Экспортера и импортера посреднически разделяет определенное расстояние, что влечет за собой различие в определении понятия платежа наличными: наличными при отправке товара, наличными по его прибытию. Эти понятия будут соответствовать платежам по предъявлению документов, осуществляемых банкиром страны-экспортера, либо банкиром, дающим приказ.

Например, аккредитив, выставленный банком А и авизованный вторым банком Б может быть исполнен и банке А либо домицилирован[20] в банке Б.

Во втором случае, чрезвычайно выгодном для экспортера, банк Б получает от банка А, дающего приказ, полномочия осуществлять платежи против передачи документов, оговоренных в аккредитиве.

Совершенно не обязательно, чтобы банк Б предварительно подтверждал аккредитив, вместе с тем он обязан выполнять поручение банка А только в том случае, если получил от него покрытие, достаточное для возмещения осуществленных платежей. Как правило, банк Б независимо от того, подтвердил ли он аккредитив (беря на себя таким образом обязательство регулярно оплачивать документы), получил ли от банка А приказ осуществлять платеж по авизованному аккредитиву, будет руководствоваться в своих действиях характером отношений с банком А и оказывать свое содействие исходя из них.

Таким образом, если банк Б подтвердил аккредитив, то он не может отказать в платеже экспортеру, выполнившему все условия аккредитива и предоставившему об этом документы. Если же он только авизовал аккредитив, то не обязан даже при наличии полностью соответствующих условиям аккредитива документов осуществлять платеж.

Банк Б может, например, отказать в платеже, если он не уверен, что банк А рамбурсирует[21] ему выплаченные против документов суммы.

При оплате товаров против предоставления документов в контракте, заключенном между покупателем и продавцом, указывается, что платеж должен быть осуществлен наличными, т.е. немедленной оплатой, в отличие от поставок в кредит.

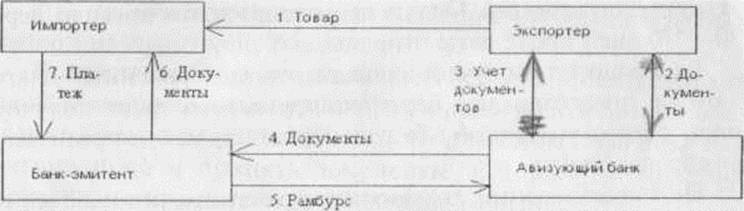

При реализации аккредитива путем негоциации документов бенефициар может получить платеж против документов (продать их) у любого банка, согласившегося это сделать (см. рис. 14.8).

Рис. 14.8. Реализация аккредитива путем негоциации документов

Когда документарный аккредитив реализуется путем выплат банком-эмитентом, авизующий или подтверждающий банк может быть уполномочен первым осуществлять негоциацию документов. В этом случае банк-эмитент оплачивает документы или акцептует тратты, однако авизующий банк может при прохождении документов произвести их негоциацию, представляя экспортеру аванс с оговоркой благополучного завершения операции. Негоциация производится за вычетом процентов за период между датами негоциации и реального платежа за товар банком-эмитентом.

На практике банк Б обязан осуществлять негоциацию только в том случае, если он предварительно подтвердил аккредитив.

В этом случае его негоциация является окончательной, т.е. без оговорки возврата сумм при неблагополучном исходе.

Реализация аккредитива путем акцепта тратт предполагает, что платеж осуществляется через определенный, заранее оговоренный контрактом срок посредством выписки экспортером переводных векселей, представляемых авизующему банку вместе с документами. По представлении документов тратты могут быть учтены с целью получения немедленного платежа на сумму аккредитива за вычетом дисконта. В некоторых случаях может пройти несколько дней между предъявлением документов и действительным переводом средств. Как правило, это время необходимо банку для перевода суммы аккредитива. В случае с неподтвержденными аккредитивами могут возникнуть такие ситуации, когда авизующий банк задерживает платеж бенефициару до тех пор, пока он не получит от банка-эмитента указанную в документах сумму.

При реализации аккредитива путем рассроченных платежей платеж осуществляется банком через определенный срок без выписки экспортером векселей. Оплата производится, как правило, через 30 - 270 дней после даты отправки.

В большинстве случаев аккредитивы с отсроченным платежом не предоставляют бенефициару возможности получить платеж ранее указанной в будущем даты, так как не применяется срочная тратта.

По представлении документов сумма, причитающаяся по аккредитиву, может быть получена и форме аванса без процентов за кредит.

Аккредитив с “красной оговоркой" содержит особое условие, которое уполномочивает подтверждающий банк или другой назначенный банк на авансирование бенефициара до предъявления документов.

Этот аккредитив применяется в качестве метода обеспечения продавца предэкспортным финансированием. Если бенефициар не предъявит отвечающую требованиям аккредитива документацию, то назначенный банк может потребовать возмещение от банка-эмитента. Банк-эмитент может прибегнуть к регрессу на участника счета.

Платежи по данному аккредитиву осуществляются путем авансов, поскольку данная оговорка дает банкам такое право. Авансы выдаются экспортеру в счет суммы реализации по аккредитиву под простое обязательство представить в будущем документы, оговоренные в нем. Аванс предоставляется на риск банка-эмитента, а проценты платит либо экспортер, либо импортер (в зависимости от соглашения).

Однако валютное законодательство может запретить такие авансы из-за границы или ограничить их сумму. “Красная оговорка” широко используется в документарных аккредитивах, открываемых в австралийских, новозеландских и южноафриканских банках, например, для закупки шерсти.

Револьверный аккредитив называют также автоматически возобновляемым. При этом сумма аккредитива возобновляется или восстанавливается без поправок.

Автоматически возобновляемый аккредитив может возобновляться в отношении времени и стоимости. Он используется при периодических или повторяющихся партиях, если экспортер и импортер не хотят иметь дело с несколькими аккредитивами, а также если они хотят свести к минимуму поправки. В этом случае бенефициар получает платежи установленными частями по товарам, которые отгружаются отдельными партиями.

Аккредитив “стэнд-бай” применяется для гарантии выполнения контракта или какого-то обязательства. В этом случае обязательство представляет собой поручительство. Этот вид платежа по аккредитиву активно используется в качестве гарантий в США, поскольку там запрещена выдача гарантий.

Таким образом, аккредитив “стэнд-бай” гарантирует платеж бенефициару эмитирующим банком в случае неплатежеспособности импортера.

Хотя аккредитив “стэнд-бай” возникает из коммерческой сделки, он не связан непосредственно с перевозкой товара от продавца к покупателю. Роль банка, эмитирующего аккредитив “стэнд-бай”, состоит в том, что он производит платеж по аккредитиву, когда покупатель не способен платить по своим обязательствам.

Обычно, как показывает практика, аккредитивы “стэнд-бай” используются для:

- страхования возмещения авансовых платежей,

- поддержки обязательства акцептовать контракт,

- поддержки обязательств, выпущенных страховыми компаниями.

Эти аккредитивы представляют собой большой риск для участника счета, банка-эмитента и подтверждающего банка, поскольку:

- условием использования аккредитива является письменный иск о неуплате,

- банк не устанавливает факт неуплаты или невыполнения обязательств,

- банк не подтверждает иск бенефициара.

Для снижения потенциального риска по аккредитиву “стэнд-бай” эмитирующий банк должен усилить аналитическую работу в отношении клиента, и она должна быть аналогичной работе с заемщиком при получении кредита.

Переводный аккредитив предназначен для оплаты поставщиков самого бенефициара по аккредитиву. В этом случае бенефициару разрешается передавать права и защиту, предоставляемые аккредитивом, другому лицу. Аккредитив может быть оформлен в качестве переводного посредством:

- оформления самого оригинала аккредитива как передаваемого,

- внесения поправки в аккредитив.

В аккредитиве обязательно должно быть указано, что он переводный. Допускается только одна передача. Частичные партии могут передаваться отдельно. Документы предъявляются бенефициаром №2.

Переводный аккредитив может быть полностью передаваемый и частично передаваемый. Условия и сроки аккредитива не могут быть изменены за исключением: имени заявителя, суммы, последней даты, периода предъявления, даты и места конечного срока действия, процентных отчислений на страхование.

Контраккредитив представляет собой второй аккредитив, гарантируемый первым, называемым основным. Обычно бенефициар по первому аккредитиву является посредником, открывающим в свою очередь аккредитив в пользу поставщика товаров.

Реализации аккредитива передачей выручки но нему предполагает, что денежные поступления от аккредитива могут быть получены другой стороной помимо бенефициара. Переуступка происходит по просьбе бенефициара. Банк направляет уведомление о переуступке правопреемнику. Особенности использования этого аккредитива состоят в том, что:

- банк-эмитент и участник счета в переуступке не участвуют;

- бенефициар предъявляет документы;

- правопреемник не является стороной в аккредитиве.

Банк является банком, уполномоченным на исполнение аккредитива иностранного банка, если он:

- назван таковым в самом аккредитиве;

- подтвердил аккредитив иностранного банка;

- принял аккредитив, разрешающий негоциацию любым банком на территории России.

Предоставив банку полномочия на исполнение аккредитива, банк-эмитент тем самым обязуется предоставить банку возмещение в связи с произведенным им платежом, акцептом или негоциацией и принять документы, которые по внешним признакам соответствуют условиям аккредитива.

Банк получает возмещение по аккредитивам иностранных банков, открытым в пользу предприятий-экспортеров в соответствии с рамбурсными инструкциями банка-эмитента.

Независимо от способа исполнения аккредитива платежи по аккредитивам производятся банком в пользу бенефициара только после получения соответствующего возмещения от иностранного банка.

По аккредитивам, исполняемым иностранными банками или другими российскими банками, банк одновременно с отсылкой документов инструктирует другой банк о зачислении суммы платежа на счет банка в соответствующем банке.

Зачисление сумм на счет бенефициара по аккредитивам осуществляется по получении банком кредитного авизо о зачислении соответствующих сумм на корреспондентские счета банка.

Если аккредитив с платежом по предъявлении, исполняемый банком, предусматривает выставление бенефициаром тратт сроком по предъявлении на банк, представление таких тратт не является обязательным. Указанные тратты, если они выставлены, хранятся в досье аккредитива.

Если по акцептному аккредитиву банк-эмитент указал банк в качестве исполняющего банка, это означает, что срочные тратты, выставленные бенефициаром, подлежат акцепту банком.

Акцепт тратт оформляется путем проставления на их лицевой стороне пометки (штампа) “Акцептовано" и двух подписей уполномоченных работников банка.

Тратты бенефициару не возвращаются, а хранятся в банке в досье аккредитива.

По аккредитивам с негоциацией тратт, исполняемым банком, при проверке документов, представляемых бенефициаром, необходимо обращать внимание па то, чтобы тратты были выписаны бенефициаром на банк эмитент или на другой указанный в аккредитиве банк, иди па приказодателя, но не на банк.

Срочные тратты, выставленные по таким аккредитивам, как правило, банком не покупаются (не учитываются). Однако по просьбе бенефициара банк может произвести негоциацию тратт, т.е. покупку тратт до наступления их срока платежа в соответствии с условиями аккредитива. При этом тратты негоциируются банком с оборотом на бенефициара по аккредитиву (с регрессом на трассанта).

Банк контролирует поступление затребованных по аккредитиву иностранных банков платежей и возврат акцептованных тратт. Банк принимает необходимые меры для своевременного получения возмещения, направляя запросы и требования иностранным банкам.

В случае расхождения представленных бенефициаром документов с условиями аккредитива банк по просьбе бенефициара может произвести условный (с оговоркой) платеж, акцепт или негоциацию против документов, содержащих расхождения с условиями аккредитива, информируя об этом бенефициара

При совершении условного платежа банк, направляя документы за границу, указывает перечень имеющихся в документах расхождений.

В случае, если представленные документы содержат незначительные расхождения, банк может отправить такие документы в иностранный банк без указании этих расхождении.

Условный платеж или негоциация против принятых документов с расхождениями дает банку право регресса против бенефициара, в случае, если банк-эмитент не примет документы, содержащие расхождения, заявит претензию и потребует возврата выплаченных по аккредитиву сумм. Условный акцепт дает право банку аннулировать свой акцепт.

Банк-эмитент обязан в разумный срок проверить полученные документы с расхождениями и принять решение о приеме или отказе в приеме таких документов. Об отказе в приеме документов с расхождениями банк-эмитент должен немедленно сообщить банку.

Если банк-эмитент не выполнит указанные правила и не вернет банку документы с расхождениями или не оставит их в распоряжении банка, он тем самым лишается права заявить претензию, основанную на расхождении в документах, и требовать возврата выплаченной бенефициару суммы.

Если банк-эмитент отказывает в приеме документов и заявляет обоснованную претензию ввиду наличия в документах расхождений, банк незамедлительно информирует об этом бенефициара и запрашивает его указаний относительно документов: поручить ли иностранному банку представить документы импортеру на базе инкассо или вернуть их бенефициару. При этом если банк ранее произвел условный платеж в пользу бенефициара или акцептовал тратты, выплаченная сумма (включая суммы комиссии, расходов и процентов за пользование средствами) списывается со счета соответствующего предприятия, организации-экспортера (корреспондентского счета банка, клиентом которого является данная организация) без согласия клиента, акцептованные тратты аннулируются.

Бенефициару направляется письменное извещение о произведенном списании суммы с его счета или аннуляции акцептованных тратт.

Если условный платеж или негоциация производятся иностранным банком, уполномоченным банком-эмитентом, условно, то банк с согласия бенефициара также производит платеж бенефициару условно.

Банк может принимать поручения от предприятия-резидента России - первого бенефициара трансферабельного аккредитива, выставленного иностранным банком, на перевод аккредитива в пользу второго бенефициара - другого предприятия - резидента России только при наличии разрешения Центрального Банка России на совершение данными предприятиями расчетов в иностранной валюте на территории Российской Федерации. Копия указанного выше разрешения прикладывается к поручению на перевод аккредитива, который оформляется на бланке заявления об открытии аккредитива. При этом заявление должно содержать основные реквизиты оригинального аккредитива (наименование банка-эмитента, номер, дату), наименование второго бенефициара, его адрес, а также условия, на которых аккредитив передается. В заявлении должно быть предусмотрено право банка списать расходы, связанные с переводом аккредитива, со счета первого бенефициара.

Банк может также принимать поручение первого бенефициара о переводе аккредитива в пользу второго бенефициара, находящегося в другой стране, при условии, что платежи второму бенефициару или возмещение другому исполняющему банку (если предлагается передать исполнение аккредитива банку в месте нахождения второго бенефициара) будет производиться банком только после получения им самим возмещения по оригинальному аккредитиву и что все расходы банка будут оплачены.

Согласие банка на перевод аккредитива может быть обусловлено и другими требованиями, например о том, чтобы аккредитив не передавался на исполнение другому банку в месте нахождения второго бенефициара.

Банк вправе отказать бенефициару в просьбе о переводе, если по какой-либо причине он сочтет такой перевод для себя неприемлемым.

Банк на основании поручения предприятия-экспортера оформляет письмо второму бенефициару, в котором указывается наименование банка-эмитента оригинального аккредитива, способ реализации аккредитива и условия, на которых аккредитив будет исполняться (в т.ч. о необходимости представления банку информации об использовании аккредитива). Письмо за подписью уполномоченного работника банк направляет второму бенефициару или авизующему банку, если аккредитив переуступается бенефициару, обслуживаемому в другом банке или находящемуся в другой стране.

Причитающаяся банку комиссия за совершение операций по документарным аккредитивам начисляется в соответствии с действующим в банке тарифом комиссионного вознаграждения за выполнение операций по валютным счетам клиентов и банков.

Телексные расходы и расходы по системе СВИФТ относятся на счет банка-эмитента, если условиями аккредитива не предусмотрено иное.

Телексные расходы иностранных банков, связанные с извещением банка о произведенном платеже, относятся на счет бенефициара, если иное не оговорено в аккредитиве.

По аккредитивам, условиями которых оплата комиссий (за авизование и подтверждение аккредитива, за платеж, акцепт и негоциацию тратт, за изменение условии и другие виды комиссий согласно тарифу) и расходов предусмотрена за счет приказодателя аккредитива, комиссии и расходы банка предъявляются к оплате иностранному банку при первой отсылке документов по аккредитиву.

По аккредитивам, условиями которых предусмотрена оплата комиссии и расходов за счет бенефициара, суммы комиссии и расходы списываются со счета бенефициара или со счета Лоро банка бенефициара.

Аккредитивы иностранных банков, авизованные или подтвержденные банком, регистрируются в регистрационном журнале с присвоением определенного номера.

На каждый аккредитив открывается досье по установленной форме, которое одновременно служит лицевым счетом аккредитива и ведется в иностранной валюте. В досье подшиваются экземпляр аккредитива, являющегося рабочим документом, изменения к нему, другие документы, относящиеся к открытию, авизованию и подтверждению аккредитива; документы, связанные с выплатами по аккредитиву и другая переписка, относящаяся к данному аккредитиву. В досье делаются отметки об оплате расходов банка.

Все операции, связанные с условными платежами по аккредитивам, открытым иностранными банками в пользу российских предприятий-экспортеров, также отмечаются в специальном журнале по установленной форме.

Обслуживание аккредитивов является операцией платной.

Так, в практике американских коммерческих банков авизование аккредитива стоит 75-100 долл.; оплата комиссионных за обслуживание - 0,25% от стоимости аккредитива. Возмещение за изменение аккредитива в случае поправки - 75 долл. Подтверждение документарного аккредитива составляет 0,25% от стоимости аккредитива, а оплата комиссионных услуг – также 25% от стоимости.

Вознаграждение за уведомление об аккредитиве обходится экспортеру в 50 долл., а вознаграждение за выплату по аккредитиву (это включает время, затраченное банком-эмитентом на проверку выписки тратты на аккредитив) - 0,25% от его стоимости.

Страхование по аккредитиву “стэнд-бай" обходится в 1-2 % годовых. Вознаграждение за изменение аккредитива “стэнд-бай” в случае поправки стоит 75 долл. Оплата комиссионных по аккредитиву “стэнд-бай" составляет 0,25% от суммы.

Некоторые коммерческие банки взимают плату за расхождения в документах.

Пластиковые карточки занимают особое место в системе безналичных расчетов.

Платежные карточки типа “American Express”, “Diners Club” и другие довольно широко распространяются в платежном обороте в связи с их очевидными достоинствами по сравнению с другими платежными документами.

С момента появления они получили достаточно широкие возможности для распространения прежде всего благодаря торговым фирмам, которые согласились их принимать при расчетах за товары.

По размеру платежная карточка меньше стандартной чековой книжки.

Используемые в международном платежном обороте карточки часто дают возможность пользоваться кредитом, что, несомненно, повышает их качественные характеристики с позиции пользователей.

В дальнейшем с развитием технических средств связи и усовершенствованием самой карточки она была снабжена дополнительной магнитной информацией, что позволило использовать се в качестве инструмента снятия денег со счета.

Сегодня многие карточки снабжены микропроцессором, что усилило их привлекательность в области использования терминалов для розничной торговли (см. рис. 14.9).

Рис. 14.9. Типы карточек и сфера их применения

В соответствии с общепризнанной терминологией (она принята Банком международных расчетов) различаются три основные категории карточек.

Карточки типа “American Express" и “Diners Club" относятся к типу карточек-аккредитивов.

Компания “American Express" выпустила карточки “Gold”, затем “Pialinium”. Компания “Diners Club" выпустила карточки “Carte Blanshe”, компания VISA - карточки “Premier”, компания MasterCard - карточки “Preferred” и GM Gold Master Card.

Вновь выпущенные карточки дают дополнительные льготы при покупке товаров и при внесении предельной суммы оплаты.

Иногда эти карточки называют кредитными. Они предназначены для покупки товаров с использованием банковского кредита, а также для получения аванса в форме наличных денег. Характерная особенность этих карточек - открытие банком кредитной линии, которая используется автоматически всякий раз, когда производится покупка или дается кредит в денежной форме. Как правило, кредитная линия действует в пределах усыновленного лимита.

Дебетовая карточка выпускается банком или финансовым учреждением, она обеспечивает доступ к чековому или сберегательному счету клиента. Эти карточки имеют фирменный знак, например VISA или Master Card. Они могут использоваться при торговых операциях и в банкоматах.

Частные карточки эмитируются коммерсантами, телефонными компаниями, туристическими агентствами, крупными торговыми фирмами, финансовыми учреждениями и др. Их появление было обусловлено льготами для пользователей, а также более низкими комиссионными расходами для эмитентов. Наиболее широкое распространение эти карточки получили в США (например, карточка “Discover”, которую выпускает компания “Sears and Roarbuck”), позднее - в Европе, затем - в Японии.

Так, американская компания AT&T эмитирует карточки, которыми можно пользоваться за телефонные разговоры из телефонов-автоматов в любой точке США. Например, карточка стоимостью в 30 долл. позволяет вести переговоры с Россией в течение 12,5 мин. независимо от количества телефонных звонков.

Карточка для путешествий и развлечений (ПиР и I&E). Эта карточка выпускается фирмами, занятыми туристическим бизнесом и развлечениями, например “American Express” и “Diners Club”. Эти карточки отличаются от банковских отсутствием кредитного лимита и необходимостью погашения задолженности полностью в конце каждого месяца.

По технологическим особенностям пластиковые карточки делятся на магнитные и чиповые.

Карточки с магнитной полосой имеют на обороте магнитную полосу, где записаны данные, необходимые для идентификации личности владельца (Personal Identification Number, PIN- код) при проведении операций в банковских автоматах и POS- терминалах (Point of SaleTerminal). К таким карточкам относится большинство кредитных карт, например VISA, Master Card и др.

Чиповые карточки (смарт-карты, процессорные карточки) имеют в качестве носителя необходимой для проведения операций информации числовой интегральный процессор (ЧИП). Информация в ЧИП может быть записана заранее и впоследствии обновляться бесчисленное количество раз. Это существенно расширяет функциональные возможности карточки и повышает ее надежность. Такая карта позволяет вести операции, не производя непосредственной связи с банком-эмитентом карточки практически при каждой операции. Операции здесь ведутся в режиме off-line, т.е. без обращения при каждой операции в банк, эмитировавший карточку. Карточка сама хранит в памяти информацию о средствах, имеющихся на банковском счете клиента, и, таким образом, необходимости в связи с банком здесь не возникает. Такую карточку называют еще “электронным кошельком”, так как по схеме работы она очень напоминает это нехитрое устройство для расчетов наличными деньгами - положил деньги в ‘кошелек”, т.е. записал на карточку и трать себе спокойно. Такие карточки не требуют остатка на счете и, следовательно, являются и более массовыми.

Смарт-карточка практически полностью защищена от мошенничества. Подделать информацию в ЧИПе крайне сложно. Кроме того, в случае неправильного ввода PIN-кода процессор уничтожает себя физически и становится более непригодным к использованию Потери от мошенничеств с магнитными карточками в конце 80-х начале 90-х составляли до 5 % от общего объема операций, и системах, основанных на смарт-картах, они не достигают и 0,04%.

Использование карточек в международных расчетах позволяет урегулировать сделки «лицом к лицу». Они отличаются от других некассовых платежных инструментов и обладают высокой покупательной способностью, подтверждающейся в момент продажи электронным приспособлением, которое считывает информацию с карточки.

Информации, необходимая для использования по сделкам, обычно содержится на магнитной полосе на обратной стороне карточки или на чипе. Чиповая карточка содержит вмонтированный в нее микрокомпьютер, состоящий из процессора и компонента памяти и позволяющий на расстоянии проверять ее подлинность. Таким обратом, оплата за поставленный из-за границы товар может быть совершена также как и за любую покупку в сети местных магазинов.

Однако подобные преимущества могут быть реализованы только при наличии разветвленной сети банкоматов и POS-терминалов, что требует от банков значительных первоначальных инвестиций в процессе формирования терминальной сети и повышает стоимость расчетов.

Традиционно в мировой практике довольно активно используются чеки, применяемые населением параллельно с карточками при оплате товаров и различного рода услуг (см. табл. 14.3)

Таблица 14.3 - Использование безналичных инструментов платежей европейскими странами (в % к общему числу операций)

| Страна | Чеки | Платежные карточки | Кредитные переводы | Прямое дебетование | Другие | |||||

| 1994 г | 1995 г | 1994 г | 1995 г | 1994 г | 1995 г | 1994 г | 1995 г | 1994 г | 1995 г. | |

| Бельгия | 11,7 | 10,7 | 16,0 | 19,2 | 60,9 | 60,6 | 9,4 | 9,5 | - | - |

| Германия | 7,9 | 7,0 | 3,1 | 3,6 | 48,7 | 49,5 | 40,3 | 39,9 | - | - |

| Испания | 15,5 | 12,6 | 18,1 | 24,8 | 10,7 | 11,4 | 47,6 | 44,2 | 8,4 | 7,1 |

| Франция | 51,1 | 49 | 17,5 | 18,9 | 16,9 | 17,5 | bgcolor=white>12,613,4 | 1,8 | 1,2 | |

| Ирландия | 54,8 | 48,6 | 8,0 | 9,0 | 25,8 | 29,3 | 11,4 | 13,1 | - | |

| Италия | 34,5 | 33,7 | 5,2 | 5,1 | 46,9 | 47,2 | 4,8 | 5,5 | 8,5 | 8,5 |

| Люксембург | 5,0 | - | 31,0 | - | 60,0 | - | 4 | - | - | - |

| Нидерланды | 6,0 | 4,0 | 7,9 | 13,6 | 64,9 | 60,6 | 21,9 | 21,8 | - | - |

| Австрия | 5,3 | 4,7 | 3,0 | 3,6 | 63,9 | 61,7 | 27,6 | 30,0 | - | - |

| Португалия | 56,1 | 46,7 | 25,0 | 29,5 | 9,3 | 8,5 | 9,5 | 12,3 | - | 0,3 |

| Финляндия | 0,9 | 0,6 | 34,4 | 34,3 | 62,0 | 61,6 | 2,7 | 3,6 | - | - |

| Швеция | - | - | 13,0 | 14,2 | 81,0 | 79,4 | 6,0 | 6,4 | - | - |

| Объединенное королевство Великобритании | 40,24 | 36,7 | 23,3 | 25,9 | 20,1 | 19,7 | 16,5 | 17,7 | - | - |

| Всего европейские страны | 27,6 | 24,9 | 12,2 | 12,7 | 34,6 | 35,4 | 25,3 | 27,1 | - | - |

Таким образом, чеки как инструмент безналичных платежей активно используются европейскими странами, доля их в общем объеме операции в Европе составляет 24.9%. По странам этот показатель варьирует от 4% у Нидерландов до 49% у Франции. Широко используются чеки в Ирландии - 48,6%, Италии - 33,7% и Великобритании - 36,7%.

Владелец счета получает чековую книжку и может выписывать чеки в пределах остатка средств на его счете.

Американская фирма DELUXE специализируется на выпуске (печати) чековых книжек различного образца, разнообразной цветовой гаммы и дизайнерского решения. Она выпускает также чековые книжки дня фирм, организаций, каждую на 200, 400. 800 чеков.

Фирма DELUXE имеет целый каталог стилем чековых книжек, различающихся художественным оформлением (стилями - ренессанс, античным, викторианский и др.).

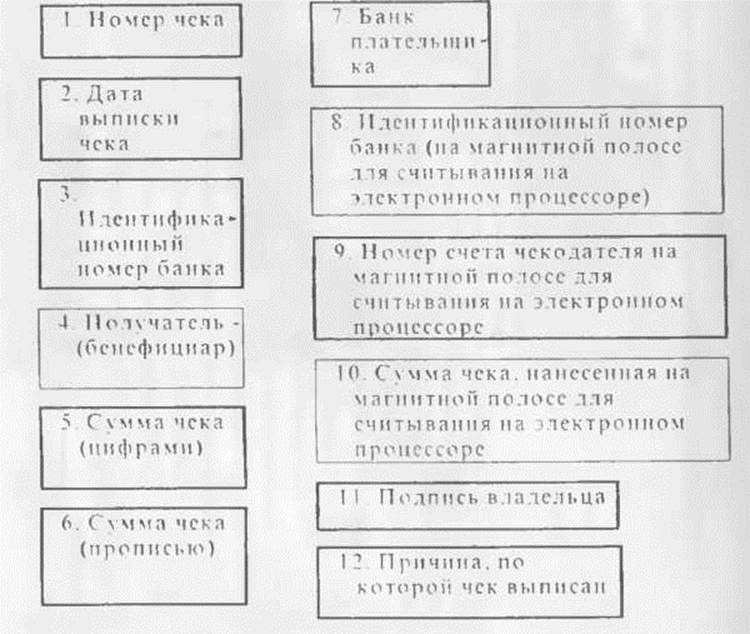

Каждый чек имеет свои реквизиты. Анатомия американского чека представлена на рисунке 14.10.

Рис 14.10. Анатомия американского чека

Обычно различают следующие типы чеков:

- именные,

- ордерные,

- предъявительские.

Среди этих типов только ордерный чек дает возможность его держателю переуступить право получения денег другому лицу посредством индоссамента (специальной передаточной надписи).

Различают четыре вида индоссамента:

- бланковый,

- именной,

- целевой,

- безоборотный.

В случае использования бланкового индоссамента держатель чека на оборотной стороне чека ставит свою подпись.

При использовании именного индоссамента держатель чека ставит на оборотной стороне чека подпись и указывает имя лица, которому передается право получения денег по данному чеку.

В случае использования целевого индоссамента держатель чека указывает на оборотной стороне цель передачи чека другому лицу, что ограничивает возможность получения денег по нему.

Когда держатель чека желает ограничить или исключить возможность предъявления претензий по чеку при его неоплате, он пользуется в тексте индоссамента словами «без оборота».

Для повышения действенности этой оговорки банк, в который перечисляются деньги по чеку, должен признать ее посредством использования собственного индоссамента.

Банки обязаны проверить последовательность индоссаментов, но за их оформление они ответственности не несут.

Таким образом, в контрольной деятельности банков при обслуживании чеков большое значение отводится инспектированию чеков. В процессе его обращается внимание на обе стороны чека (лицевую и оборотную). На лицевой стороне чека обращается внимание на получателя, сумму, бумагу, дату, внешний вид, подпись, печати, код маршрута/транзит. На оборотной стороне чека обращается внимание на индоссамент: получатель, известен ли он банку; есть/или отсутствует печать «оплачено». Как показал опрос банковских сотрудников, проведенный автором, они не любят чеки, поскольку данный инструмент расчетов часто сопровождают ошибки.

Обработка чеков проводится двумя способами: машинами и вручную. Практически все чеки проходят машинную обработку, что ускоряет процесс обслуживания.

Однако чеки с «изъяном» (плохо пропечатанные или нечетко написанные суммы) вводятся в машину вручную, посредством набора информации.

Скорость обращения чека может замедляться из-за их возврата (одного банка другому).

Существенный прогресс был достигнут в стандартизации чеков, включая их физические характеристики и информационное содержание, что значительно облегчает и делает эффективным процесс их обработки.

В настоящее время процесс обработки чеков высокоавтоматизирован и основан на технологии считки знаков, нанесенных магнитной краской (эта технология получила распространение, например, в США), и на оптической считке знаков, которая используется во многих других странах.

На практике в американских банках, например, дважды в день производится внутренняя обработка чеков: утром обрабатываются чеки своих клиентов, вечером - транзитные чеки. Данная операция производится с использованием специальных машин, например Checksorter.

Обработка чеков через Федеральным резервный банк в среднем обходится в 2-7 центов за один чек.

Таким образом, риск возврата чека может быть вызван задержками во времени и мошенничеством

Дорожный чек (Travel\'s check) выписывается специально установленными организациями после предварительного внесения определенной суммы. Дорожный чек - это средство платежа, используемое преимущественно в международном туризме

Клиенты покупают эти чеки обычно у банка (в сравнении с обычными чеками), они могут быть обменены на наличные деньги и любом другом банке, который является агентом банка-эмитента.

Каждый чек подписывается только его владельцем. Например, дорожные чеки American Express, которые выпускаются компанией American Express Travel Related Sen ices Company. Inc (сокращенно «Amexco»), содержат следующие требования:

- чек не должен передаваться для пользования или хранения другому лицу или компании;

- чек не может быть изъят, например, решением правительства.

При потере чека необходимо немедленно сообщить об этом компании.

В банке в момент реализации этих чеков заполняется стандартная форма.

Чеки активно выпускаются и используются не только в США, но и в других странах. Так, например, в Великобритании выпускаются Barclays Eurocheque, которые могут быть использованы более чем в 5 млн. магазинов, отелей и других сервисных фирм более чем 40 европейских и средиземноморских стран, включая Великобританию.

Еще по теме 14.3. Формы международных расчетов:

- 4.2. Формы международных расчетов и способы платежа в международной торговл

- Формы, международных расчетов.

- 13. Международные расчеты, их формы

- 63 Международные расчеты, их формы.

- Основные формы международных расчетов.

- Основные формы международных расчетов.

- Основные формы международных расчетов.

- 44,46. Основные формы международных расчетов.

- 5. Международные расчеты, условия и формы.

- 16. Формы международных расчетов.

- Формы международных расчетов

- 6.2. Основные формы международных расчетов и средств платежа

- Международные расчеты, их условия и формы. Валютные риски и защитные оговорки

- § 1. Формы расчетов в международной торговле.— Эволюция этих форм.— Понятие вексельного курса.

- 3 Формы безналичных расчетов (расчеты платежными поручениями, инкассовая форма безналичных расчетов; чеки; расчеты аккредитивами; вексель).

- 3.3. Формы безналичных расчетов, их особенности, недостатки. Экономическая роль безналичных расчетов.