14.2. Способы обмена информацией между участниками международных расчетов. Система SWIFT

Для того чтобы владелец счета (например банк в Новосибирске) имел четкое представление о состоянии своего счета в марках в Дойче банке (Франкфурт-на-Майне), он должен иметь возможность распоряжаться этим счетом в режиме реального времени и держать под контролем все записи по нему (управление внутренним корреспондентским счетом).

Клиент (фирма) поручает банку в Новосибирске снять с его счета в этом банке сумму в немецких марках для оплаты счета и перечислить ее получателю платежа в Германии. Перечисленная сумма записывается в дебет счета банка-приказодателя и в кредит внутреннего корреспондентского счета в Дойче банке. Банк в Новосибирске направляет Дойче банку платежное поручение, соответствующее приказу своего клиента. Дойче банк дебетует ведущийся у него счет банка Новосибирска и перечисляет сумму получателю платежа.Однако осуществление записи в некоторый определенный день не означает, что зачисленная сумма находится в распоряжении владельца счета со дня внесения записи. День, в который деньги переходят в распоряжении владельца счета, описывается через понятие «валютирование». Рассмотрим причины, вызывающие расхождения между операционным днем и днем валютирования.

Например, банк в Новосибирске с целью кредитования своего счета в немецких марках направляет Дойче банку чеки, подлежащие оплате в марках в различных учреждениях Германии. Запись в кредит банковского счета осуществляется, согласно правилам, в день поступления чеков во Франкфурт, но при сдвинутом по отношению к операционному дне валютирования. Дойче банк не в состоянии осуществить валютирование в один день с внесением записи, поскольку ему необходимо взыскать соответствующий эквивалент с других учреждений.

В этих целях он вместе с Немецким Федеральным банком пользуется единой методикой инкассации платежных требований, получая от Федерального банка затребованный эквивалент по истечении минимум одного дня с момента выставления требований филиалам Немецкого Федерального банка.

Записи ни счетам осуществляются по срокам валютирования.Копии писем, авизо и другие документы, которые послужили основанием для записи по счетам, подшиваются в досье банка-корреспондента.

По счетам “Ностро” банки высылают выписки, содержащие данные о поступлении платежа и сальдо на счете по состоянию на дату платежа.

Обратимся к рассмотрению порядка распоряжения счетом.

Для банка в Новосибирске возможность оперативного распоряжения счетом во многом зависит от того, насколько оперативно и полно он - банк - будет информироваться о положении дел с его счетом в немецких марках. Технически это выполняется при использовании различных вариантов отправки информации: в свободной форме или через СВИФТ (SWIFT[17]).

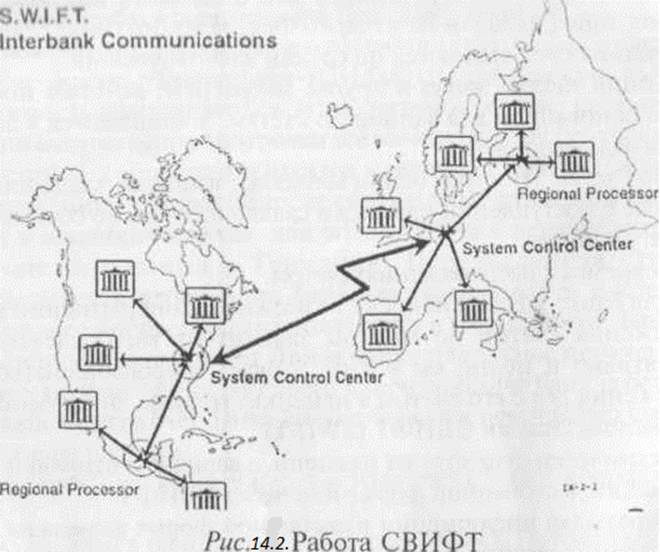

Пересылка информации в свободной форме возможна посредством телетайпа, телефона, факсимиле, почты или курьера. Однако при использовании телетайпа для отправки информации кодовые слова менее надежны, чем удостоверение подлинности полного текста. Использование для отправки информации таких способов, как телефон, факсимиле, почта или курьер, требует обработки информации вручную, при этом высоки издержки, хотя и меньше ошибок, но в целом это менее надежная форма. Таким образом, посылка информации по кабелю, почте, телетайпу сопряжена с риском в случае ошибок и является дорогостоящей операцией. Поэтому многие банки активно подключились и подключаются к использованию SWIFT. Эта система так называемой «дальней связи» (но это не платежная система, поскольку нет механизма расчета) расположена в Бельгии и используется банками с 1977 г. (см. рис. 14.2)

Ежедневный объем операций SWIFT - около 2 млн. телеграмм. Эта организация берет на себя ответственность по передаче любой информации в кратчайшие сроки и с максимальной надежностью. Членом SWIFT можно стать при одобрении Правления, причем после осуществления взносов в соответствии с установленными правилами. Наименование каждого члена компании, а также количество акций, ему принадлежащих, заносится в реестр SWIFT.

Каждый член компании должен иметь акции этой организации. Их количество должно быть пропорционально предлагаемому объему использования SWIFT. Количество акций новых членов обсуждается на генеральном собрании компании. Число акций время от времени может пересматриваться Правлением директоров.СВИФТ — это частная компания, которая занимается перемещением финансовых поручений в пользу учредителей — банков членов СВИФТ и других категорий финансовых учреждений.

СВИФТ улучшает развитие и маркетинг специфической сети заявок и осуществляет исследование, развитие, маркетинг и продажу терминалов и связанных software. СВИФТ — кооперативная компания, объединяющая 2856 банков мира, включая число филиалов в других странах и страховую компанию в Люксембурге, через которую осуществляется центовое страхование. Структура пользователей СВИФТ представлена в таблице 14.1.

Таблица 14.1 – Структура пользователей СВИФТ в 1995 г.

| Страна | Число пользователей сети СВИФТ | |||

| Учредители | Соучредители | Участники | Общее число пользователей | |

| Бельгия | 32 | 37 | 3 | 72 |

| Дания | 31 | 5 | - | 36 |

| Германия | 152 | 97 | 4 | 253 |

| Греция | 24 | 20 | - | 44 |

| Испания | 54 | 64 | 1 | 119 |

| Франция | 104 | 95 | 7 | 206 |

| Ирландия | 13 | 21 | 12 | 46 |

| Италия | 182 | 36 | 1 | 219 |

| Люксембург | 29 | 121 | - | 150 |

| Нидерланды | 28 | 32 | 2 | 62 |

| Австрия | 61 | 14 | - | 75 |

| Португалия | 29 | 14 | - | 43 |

| Финляндия | 9 | 4 | - | 13 |

| Швеция | 8 | 11 | 1 | 20 |

| Объединенное Королевство Великобритания | 62 | 235 | 69 | 366 |

| Всего Европейский союз | 818 | 806 | 100 | 1.724 |

| Всего не члены ЕС | 1.875 | 1.453 | 177 | 3.505 |

| Всего все страны | 2693 | 2259 | 277 | 5229 |

Источник: European Monetary Institute, 1997

СВИФТ посылает финансовые поручения между 5200 финансовыми учреждениями, связанными сетью компании из 137 стран.

Выделяется число так называемых участников, которым разрешено пользоваться СВИФТ с 1987 г.

Сюда включены брокеры и дилеры ценных бумаг, инвестиционно-управляющие учреждения и многие другие учреждения в бизнесе ценных бумаг, такие как EURO Clear и Cedel. Внутренние клиринговые организации также рассматриваются как участники. Участники не являются акционерами СВИФТ, и сеть их массивов ограничивается. Например, некоторые категории участников не могут посылать, получать определенные типы сообщений, в отличие от других категорий, которые могут обмениваться специфическими поручениями со своими банками (платежные поручения), но не друг с другом.Суть услуг, предлагаемых СВИФТ, состоит в обмене финансовыми поручениями через собственную сеть (состоящую из компьютерных возможностей, оборудования, линий и коммуникаций). Функции сети включают в себя принятие, действие, хранение и доставку поручений. Сеть, которая доступна 24 часа в сутки, семь дней в неделю, в 1995 г. разместила общий оборот в 603 млн. сообщений, или в среднем 2,7 млн. за рабочий день. Эти сообщения высоко структурированы и обслуживают широкую сеть банковских и других сделок, таких как переводы платежей, иностранные обменные операции и поставки ценных бумаг. Принято девять категорий банковских массивов, обслуживающих 158 типов сообщений, каждый из которых оформлен, имеет специфическую дату и требования. СВИФТ и его члены активно разрабатывают стандарты текстов сообщений и развивают сеть стандартов дня удобства пользователей. Например, СВИФТ разработал банковские идентификационные коды, которые позволяют определить финансовое учреждение в телекоммуникационных сообщениях.

В целях конфиденциальности каждое поручение (сообщение) автоматически блокируется в СВИФТ при вводе в сеть, поэтому пользователи имеют возможность блокировать сообщение между внутренним терминалом и СВИФТ. Каждое сообщение позволяет идентифицировать отправителя и получателя и обеспечивать гарантию того, что текст сообщения не модифицируется в процесс перемещения. Подлинность сообщений базируется на общем алгоритме, обеспечивающем СВИФТ, и одностороннем ключе, известным только отправителю и получателю, т.е.

паре пользователей.Сеть операционной системы генерирует широкий перечень автоматических докладов индивидуальному пользователю потока сообщений (например относительно доставки сообщений), но пользователи могут требовать и специальные отчеты, например о терминальных ошибках.

СВИФТ обеспечивает контрактную ответственность и присоединяется к финансовым обязательствам в отношении передачи и доставки сообщений.

Сеть СВИФТ может быть использована двояко: как для заграничных, так и для внутренних операций, включая банки-члены и участников. Пропорция внутренних сообщений в общем объеме непостоянна по странам, зависит от правил национальной телекоммуникационной системы и типов альтернативных межбанковских телекоммуникационных возможностей.

Среди европейских стран Франция и Великобритания составляют наибольшую пропорцию во внутренних сообщениях в общем объеме передаваемых сообщений. Во Франции это связано с наличием SAG1TTAIRE - системы, использующей СВИФТ для передачи сообщений. Общая внутриевропейская передача сообщений, включая внутренние передачи европейских стран и зарубежные передачи между европейскими странами, составляет около 65% от общего объема передач из Европы и 60% или более в отношении практически каждой европейской страны.

В дополнение к базисному обслуживанию СВИФТ обеспечивает доступ и процесс обслуживания особой деятельности группы банков. Это относится к Банковской Ассоциативной частной системе клиринга и окончательного расчета, в которой расчет по платежным поручениям между членами ассоциации происходит в ЭКЮ. Информация о совершенных в ней операциях (в ЭКЮ) поступает в обработку в компьютеризированную систему Аккорд (Другое обслуживание), действующую с 1990 г. Затем через систему СВИФТ участники клиринга информируются об изменениях размера своих позиций в результате взаимозачета. Примером такого обмена через сеть небольшими массивами данных могут служить отчеты отделений ими филиалов одного и того же банка по исполнению небольших платежных поручений.

Поэтому финансовые учреждения, обменивающиеся СВИФТ-сообщениями, могут выравнивать позиции по клирингу без непосредственного взаимодействия с другими банками через двусторонние корреспондентские отношения или пересылки подтверждений о доходов в системе внутренних межбанковских переводов.В числе преимуществ, получаемых пользователями SWIFT, следует отметить возможность для значительного ускорения всех платежей, так как система SWIFT гарантирует даже прохождение без задержек во времени сообщений и платежей, адресованных зарубежным партнерам. Кроме того, все типы сообщений этой системы унифицированы, что позволяет избегать двусмысленных формулировок, а значит и снижает до минимума число ошибок. Такая унифицированность и автоматизация информации всех операций позволяет интегрировать SWIFT в компьютерную сеть любой банковской системы.

Для российских банков участие в системах обмена информацией или заключение корреспондентских отношений с иностранными банками стало наиболее актуальным в последние годы в связи с увеличением количества платежных сделок с заграничными контрагентами вместе с повышением требований к скорости и надежности денежных переводов, предъявляемых Банком России.