9. Наглядный материал по отдельным темам дисциплины «Бюджетная система РФ»

бюджетной системы

Тема 1.

Бюджет как финансовая база деятельности органов государственной власти и местного самоуправления

Бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения НД (частично НБ) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально- культурных мероприятий, нужд обороны и государственное управление.

Специфические черты бюджетных отношений

Распределительный характер

Формирование и использование централизованного фонда денежных средств

Функции

Распределительная Контрольная

(перераспределительная)

Бюджет

I I I\r\nВ материальном аспекте В экономическом аспекте В юридическом аспекте\r\nЦентрализованный де-нежный фонд Совокупность экономи-ческих отношений Правовой акт\r\nЗадачи бюджета:

Финансовое обеспечение реализации полномочий, конституционно закрепленных за органами государственной власти и местного самоуправ - ления (путем перераспределения ВВП).

Государственное регулирование и симулирование экономики

Финансовое обеспечение бюджетной сферы и осуществление социальной политики государства

Тема 2

Основы бюджетного устройства и построения бюджетной системы Бюджетное устройство - это организация бюджетной системы и принципы ее построения

Бюджетная система - это основанная на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов

Принципы бюджетной системы:

Единство

Разграничение доходов и расходов между уровнями бюджетной системы РФ

Самостоятельность бюджетов

Полное отражение доходов и расходов

Сбалансированность

Эффективность и экономность использования бюджетных средств 7.Общее покрытие расходов

Гласность

Достоверность

Адресность и целевой характер бюджетных средств

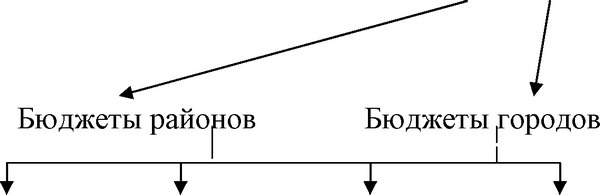

Схема консолидированного бюджета России

Консолидированный бюджет РФ

ж/ X

Федеральный Консолидированные

бюджет бюджеты субъектов РФ

/

Региональные Бюджеты

бюджеты муниципальных

образов

Бюджеты Бюджеты Бюджеты Бюджеты

районные городские поселковые сельские

Финансово-бюджетный федерализм - это разделение полномочий между органами власти различных уровней бюджетной системы в области финансов, в частности, в бюджетной сфере.

В чем заключаются недостатки действующей системы финансово- бюджетного федерализма

Вопрос для размышления

Процесс распределения доходов и перераспределения средств между бюджетами разного уровня в целях выравнивания доходной базы бюджетов до минимально необходимого уровня - это бюджетное регулирование

Модели бюджетного регулирования

/

Горизонтальная Веерная

Р = Д Р = Дс + Др

Р - размер расходов Д - размер доходов Дс - собственные доходы Др - регулирующие доходы

В чем заключаются достоинства и недостатки каждой модели бюджетного регулирования

Вопрос для размышления

Формы бюджетного регулирования

Трансферты Дотации Субвенции Субсидии

Тема 3

Назначение и структура бюджетной классификации Бюджетная классификация - это группировка бюджетных доходов и расходов по однородным признакам, расположенным и зашифрованным в установленном порядке

Состав бюджетной классификации РФ:

Классификация доходов бюджетов РФ.

Функциональная классификация расходов бюджетов РФ

Экономическая классификация расходов бюджетов РФ

Классификация источников внутреннего финансирования дефицитов бюджетов РФ

Классификация видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований.

Классификация источников внешнего финансирования дефицита федерального бюджета.

Классификация видов государственного внешнего долга и государственных внешних активов РФ.

Ведомственная классификация расходов федерального бюджета.

Структура кода классификации доходов бюджетов\r\nАдми-нист-ратор Вид доходов Программа (подпрограмма) Экономическая классификация доходов\r\n Группа Подгруппа Статья Подстатья Элемент \r\n1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20\r\n1 2 3 4\r\nКод экономической классификации расходов\r\nАдми- нист- раторы Группа Подгруппа Статья Подстатья Элемент Программа Эконом.

классифи-кация\r\n1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20\r\nКаким образом влияют изменения в налоговом законодательстве на бюджетную классификациюВопрос для размышления

Назначение бюджетной классификации:

Дает основу для единого методологического подхода к составлению и исполнению всех видов бюджетов, для сопоставимости бюджетных показателей в отраслевом и территориальном разрезе.

Бюджетная классификация позволяет видеть реальную картину движения бюджетных ресурсов.

Упрощает проведение анализа.

Облегчает проверку включаемых в бюджет данных.

162

Упрощает контроль за исполнением бюджета, за полнотой и свое-временностью аккумуляции средств, за использованием их по целевому назначению.

В рамках реализации принципа единства бюджетной системы обеспечивает: сопоставимость данных (по видам бюджетов и уровням бюджетной системы, бюджетополучателям); возможность свода бюджетных заявок, проектов смет в проекте бюджета.

Тема 4

Формирование федерального, регионального и местных бюджетов.

Бюджетный федерализм Бюджетное право - это совокупность финансово-правовых норм, регулирующих бюджетное устройство в РФ, состав и порядок распределения доходов и расходов бюджетной системы, компетенцию государственных и административно-территориальных образований, а также бюджетный процесс\r\nБЮДЖЕТНОЕ ПРАВО\r\n1 блок 2 блок 3 блок 4 блок\r\nБюджетное уст-ройство Состав доходов и расходов Компетенция ор-ганов власти Бюджетный про-цесс\r\nДля чего необходимо законодательное определение компетенции органов власти всех уровней в бюджетной сфере

Вопрос для размышления Доходы федерального бюджета

I I I I

Налоговые

НДС

Налог на прибыль организаций

Акцизы

Государственная пошлина

Прочие

Неналоговые

Таможенные платежи

Доходы от использования имущества, находящегося в госу-дарственной собственности

Доходы от продажи имущества

Доходы от ВЭД

Прочие

Доходы федеральных целевых бюджетных фондов

Средства по взаимным расчетам, другие безвозмездные перечисления

Неналоговые методы

/ I

Модель формирования доходов регионального бюджета

Налоговые методы / \\

Закрепленные Налоги, формирующие налоговые целевые госуд.

фонды источникиДоходы от оказания Доходы

услуг от гос. собст.

РЕГИОНАЛЬНЫЙ БЮДЖЕТ

Отчисления от регулир. Средства по взаимным Трансферты Субсидии, дотации доходных источников расчетам субвенции

Раздел II. Доходы бюджета, их планирование

Тема 5

Доходы бюджета: экономическое содержание и назначение Доходы бюджета - это экономические отношения, возникающие между государством и юридическими и физическими лицами по поводу формирования централизованного фонда денежных средств

Методы формирования доходов

Налоговый

Кредитный

Какой метод формирования доходов является более предпочтительным и почему

Вопрос для размышления Виды доходов бюджетов

Налоговые

Неналоговые Безвозмездные перечисления

164

Финансовая, помощь

Субсидия

Дотация

Субвенция

Структура финансовой помощи Тамбовской области в 2001-2002 гг, %\r\nПоказатели 2001 г 2002 г\r\n1. Дотации 60,3 72,7\r\n2. Субвенции 13,4 18,6\r\n3. Субсидии 3,9 3,4\r\n4.Прочие 22,4 5,3\r\nКлассификация неналоговых доходов\r\n1.По территориальному признаку 2.По методам формиро-вания 3.По конкретным осно-ваниям для взимания платежей\r\n-федеральные -субъектов федерации -муниципальных образо-ваний 1.Обязательые 2. Добровольные \r\nОсновными доходными источниками бюджетов всех уровней являются налоговые доходы

Структура доходов федерального бюджета в 1996-2002 гг. \r\nПоказатели 1996 г. 1997 г. 1998 г. 1999 г. 2000 г. 2001 г. 2002 г.\r\nДоходы, всего (млрд.

руб) 558,5 711,6 686,8 1213,6 1132,1 1590,7 2202,1\r\nВ т.ч. налоговые доходы, млрд. руб. 473,0 594,1 564,6 1007,5 964,8 1461,0 1696,1\r\nУдельный вес налоговых доходов в общей сумме доходов бюджета, % 84,7 83,5 82,2 83,0 85,2 91,9 77,0\r\nНалог - изъятие государством в пользу общества определенной части ВВП (Д.Г.

Черник).Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (Налоговый кодекс РФ).

В чем состоят различия предложенных определений, и чем они объясняются

Вопрос для размышления Совокупность налогов и сборов, взимаемых в государстве, формирует налоговую систему

Структура налоговой системы России

3. Федеральные налоги НДС

налог на прибыль акцизы

единый социальный налог налог на доходы физических лиц государственная пошлина

сборы за пользование объектами животного мира и водными биологическими ресурсами

налог на добычу полезных ископаемых водный налог

налог на наследование и дарение .Региональные налоги

налог на имущество организаций налог на игорный бизнес транспортный налог .Местные налоги и сборы земельный налог

налог на имущество физических лиц

Возможна ли в совреме нных условиях реализация принципа «Один налог - один бюджет»

Вопрос для размышления

166

Тема 6

Основы планирования доходов бюджета. Планирование налоговых и

неналоговых доходов Работа по формированию бюджета по доходам:

Расчет прогнозируемых сумм мобилизации контингентов всех видов доходов

Распределение регулирующих доходов

3.Опредление взаимоотношений бюджетов в части предоставления финансовой помощи и выравнивания бюджетной обеспеченности

Планирование доходов - это определение на заданный временной период экономически обоснованного размера поступлений доходов в соответствующий бюджет

Основой планирования доходов является планирование поступлений

налогов в бюджет

^^^М^ш^ды, налогового планированияч ^^^ Экстраполяции Анализ Корреляция Экспертных оценок Прочие

Процесс планирования налоговых поступлений

Увеличению налоговых поступлений будет способствовать работа по совершенствованию налогового планирования. Большое значение приобретает разработка методики оценки налогового потенциала региона

Налоговый потенциал - это сумма потенциалов всех действующих в регионе налогов, а под потенциалом конкретного налога - максимально возможную за определенный период сумму поступлений по данному налогу, исходя из установленных федеральным законодательством налоговой базы и ставки.

Методы расчета налогового потенциала:

нп = 2 нбг хгг/100

i =1

где

n -число налогов НБ - налоговая база налога i, t - предельная ставка налога i, в %.

НП = Ф + З + Л,

где

Ф - фактические поступления налогов, З - прирост задолженности, Л - сумма налога, приходящаяся на льготы.

Тема 7

Контрольная работа по доходам бюджета

Основу контрольной работы по доходам бюджетов формирует налоговый контроль

Налоговый контроль - это проверки по выполнению хозяйствующими субъектами и физическими лицами своих обязательств перед государством (Г.Б.

Поляк)Вопрос для размышления

Может ли налоговый контроль обеспечить сочетание интересов государства и налогоплательщиков

168

Налоговый контроль\r\nВ организационном ас-пекте В методическом аспекте В техническом аспекте\r\nВыбор форм контроля, состав его субъектов и объектов Методы осуществления контрольных действий Совокупность приемов проверки\r\nКлассификация налогового контроля\r\nПо срокам выполнения По источникам данных По формам (согласно Налоговому кодексу РФ)\r\nОперативный Периодический Документальный Фактический Налоговая проверка Получение объяснений налогоплательщиков и иных обязанных лиц Проверка данных учета и отчетности

Осмотр помещений и территорий\r\nНалоговые проверки

•J

Камеральные Выездные

Методы ч

Формальная проверка

Логическая проверка

Арифметическая проверка

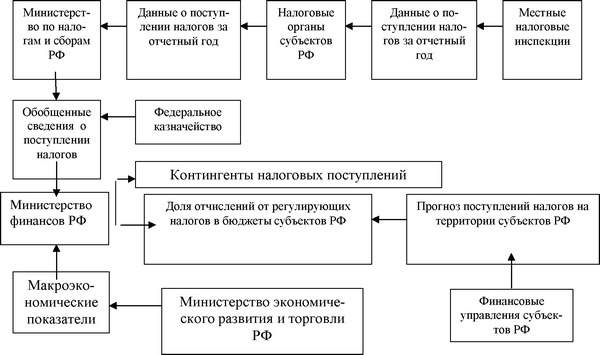

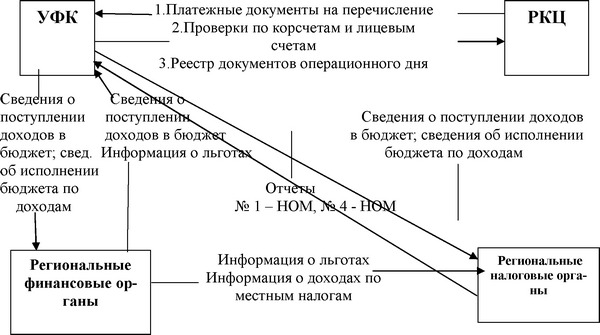

Схема документооборота между органами Минфина России и МНС РФ на региональном уровне в ходе организации экономической и контрольной работы по доходам.

Сплошная проверка Выборочная проверка Приемы контроля

Раздел III. Расходы бюджета. Основы их планирования

Тема 8

Экономическое содержание и функциональное назначение бюджетных

расходов

Государственные расходы - это часть финансовых отношений, обусловленная использованием централизованных и децентрализованных доходов государства

Принципы системы государственных расходов

Целевое направление средств

Безвозвратность расходования государственных ресурсов

Соблюдение режима экономии

Формы финансирования государственных расходов

Самофинансирование Бюджетное финансирование Кредитное обеспечение

Формы предоставления бюджетных средств

Ассигнования на содержание бюджетных учреждений

Средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам

Трансферты населению

Бюджетные кредиты

Субвенции и субсидии юридическим и физическим лицам

170

Инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц

Бюджетный ссуды, дотации, субвенции и субсидии бюджетам других уровней

Кредиты иностранным государствам

Средства на обслуживание и погашение долговых обязательств

Какие можно выделить направления сокращения бюджетных расходов

Вопрос для размышления

До момента предоставления бюджетных средств осуществляется бюджетное планирование

Методы планирования бюджетных расходов

/ X

Программно-целевой Нормативный

Бюджетные нормы

г^ные Простые \' Укрупни

Обязательные Факультативные Простые Укрупненные

Нормативный метод используется при составлении смет доходов и расходов бюджетных учреждений

Виды смет

1.

Индивидуальные 2. Общие3.На централизованные мероприятия Тема 9

Бюджетные расходы по регулированию экономики Задачи бюджетных расходов в сфере материального

производства

Финансирование приоритетных мероприятий

Реализация наиболее эффективных инвестиционных проектов

Снижение объема незавершенного производства

Поддержка АПК

Солвершенствование производственной и социально-бытовой инфраструктуры

Направления безвозвратного инвестирования

Программы поддержки безопасности АЭС

Развитие энергетики

Развитие медицинской промышленности, транспорта, связи, АПК

Таблица - Физический износ жилищно-коммунального хозяйства России (по оценкам экспертов) \r\nВид объекта Фактический износ, %\r\nКотельные 54,4\r\nКоммунальные сети водопровода 65,3\r\nКанализации 62,5\r\nТепловые сети 62,8\r\nЭлектрические сети 58,1\r\nВодопроводные насосные станции 65,08\r\nОчистные сооружения водопровода 53,86\r\nТрансформаторные подстанции 56,96\r\n

15

20

13

Темпы нарастания износа составляют 2 - 3 % в год

Сырье и материалы ? Энергия

Отчисления на социальные нужды ? Топливо

Затраты на оплату труда ? Амортизация основных средств

Прочие затраты

Рисунок 1 - Структура затрат на производство жилищно-коммунальных услуг

Ведущим методом государственной поддержки отраслей экономики являются государственные дотации Дотации:

Расходы на возмещение из бюджета разницы в ценах

На покрытие убытков от реализации газа и других видов топлива населению

Сельским товаропроизводителям

Прочие

172

Каким образом можно сократить объем государственных дотаций

Вопрос для размышления Тема 10

Расходы бюджета на социально-культурные мероприятия Источники формирования средств на социальную политику и направления их использования\r\nСредства из Средства го- Иностранные Сбережения Прочие\r\nбюджетов сударственных кредиты граждан \r\nвсех уровней ВБФ \r\n

Средства на соц

иальную политику \r\nСоциаль- Пенсии Пенсии и Государ- Учреж- Моло Прочие\r\nная по- военно- пособия в ственная дения со- дежная \r\nмощь служа- правоох- помощь циально- политика \r\n щим рани- гражда- го обес- \r\n тельных нам, печения \r\n органах имею- \r\n щим де- \r\n тей \r\nСостав расходов на содержание учреждений социальной защиты

1.Расходы на оплату труда 2.Начисления на оплату труда 3.Расходы на приобретение предметов снабжения и расходных материалов 4.Расходы на командировки и служебные разъезды 5.

Расходы на питание 6. Текущий ремонт оборудования и инвентаряРаздел IV. Бюджетный процесс Тема 11

Основы бюджетного планирования и прогнозирования Бюджетный процесс - это совокупность действий исполнительных и представительных органов власти по разработке и осуществлению финансово-бюджетной политики и управлению бюджетной системой. Стадии бюджетного процесса(3,5 года): 1. Составление проекта бюджета

Рассмотрение проекта бюджета

Утверждение проекта бюджета 4.Исполнение бюджета

5.Составление и утверждение отчета

об исполнении бюджета Принципы бюджетного процесса: 1.Единства и полнота охвата всех доходов и расходов 2.Принцип реальности запланированных доходов и расходов 3.Гласность и публичность

Принцип ежегодности бюджета

5.Принцип специализации показателей бюджета Схема движения бюджетных средств : Главный распорядитель бюджетных средств

i

Распорядитель бюджетных средств

Получатель бюджетных средств

(бюджетное учреждение)

Система финансовых планов

t * Перспективный финансовый план Сводный финансовый баланс Методы бюджетного прогнозирования

Экстаполяции (1) Экспертных оценок (2) Одновременное

применение (1) и (2)

Тема 12

Порядок составления, рассмотрения и утверждения бюджетов разных

уровней

Задачи Министерства финансов РФ в ходе составления проекта

бюджета:

Разработка проекта федерального бюджета

Разработка проекта основных показателей федерального бюджета на среднесрочную перспективу (3 года)

174

3.Составление проекта федерального закона о федеральном бюджете на планируемый год

Правительство РФ Проект бюджета + пакет документов

у

Государственная дума РФ

чтение - концепция и прогноз социально-экономического развития, основные направления бюджетной и налоговой политики, принципы взаимоотношений федерального бюджета с субъектами, программа государственных внешних заимствований и предоставление государственных кредитов

чтение - расходы федерального бюджета по разделам функциональной классификации, размер федерального фонда финансовой поддержки субъектов РФ и распределение его средств по субъектам, общий объем бюджета развития и бюджета текущих расходов.

чтение - расходы по подразделам функциональной классификации, по всем уровням ведомственной классификации, по Федеральным це-левым программам, Федеральной инвестиционной программе, перечень защищенных статей, программа предоставления гарантий, программа государственных внешних заимствований и предоставления государственных кредитов.

чтение - поквартальное распределение доходов, расходов и дефицита, утверждается проект в целом.

Утвержденный бюджет

\\

Совет Федераций

у

Президент РФ Тема 13

Исполнение бюджета. Бюджетный контроль Исполнение бюджета - это действия по мобилизации и использованию бюджетных средств, в процессе исполнения которых участвуют органы исполнительной власти, финансовые и налоговые органы, кредитные

учреждения, юридические и физические лица - плательщики налогов в бюджет, получатели бюджетных средств

Принципы исполнения бюджета

Единства касса

Обеспечение бюджетных расходов и платежей в пределах фактического наличия средств на едином бюджетном счете.

Кассовое исполнение бюджета

- это операции со средствами на бюджетных счетах по зачислению доходов бюджета и платежам за счет бюджетных средств по подтвержденным обязательствам бюджетовСистемы кассового исполнения бюджета

Смешанная

Банковская

Казначейская

Почему с переходом страны к рыночной экономике произошла замена банковской системы исполнения бюджета на казначейскую

176

Вопрос для размышления

Еще по теме 9. Наглядный материал по отдельным темам дисциплины «Бюджетная система РФ»:

- Лекционный материал по основным темам курса гражданское право, 2016

- 5. Методические указания по проведению модульного занятия по разделу «Расходы бюджета» учебной дисциплины «Бюджетная система РФ»

- Планы к отдельным темам курсовых работ

- б.Сборник заданий для самостоятельного выполнения студентами по дисциплине «Бюджетная система РФ»

- Лекционный материал по основным темам курса "Гражданское право"

- 6. Бюджетная система и бюджетное устройство РФ. Практика разграничения доходов между звеньями бюджетной системы.

- 3.2. Бюджетная система, бюджетное устройство и бюджетный процесс.

- С. С. Кириллова. Учебно-методический комплекс по дисциплине «Бюджетная система РФ» для специальности 080105 «Финансы и кредит» С. С. Кириллова . - Мичуринск- наукоград: Изд-во МичГАУ,2005. - с., 2005

- 2.1 Бюджетное устройство, бюджетная система и бюджетный процесс

- 2.1 Бюджетное устройство, бюджетная система и бюджетный процесс

- 51. Основы бюджетного устройства страны. Факторы, влияющие на формирование бюджетной системы РФ

- Вопрос 1.Характеристика бюджетного устройства и бюджетной системы.

- З.Бюджетное устройство и бюджетная система России

- 1.Бюджетное устройство и бюджетная система России

- Тема 10. Бюджетное устройство и бюджетная система

- Бюджетный процесс: составление, рассмотрение, утверждение и исполнение бюджетов по звеньям бюджетной системы

- 5.1. Понятие бюджетного устройства и бюджетной системы

- Глава 9. Бюджетное устройство и бюджетная система

- 10.1. Основы бюджетного устройства и бюджетной системы РФ.