Производственный леверидж и его оценка

Соотношение между постоянными и переменными расходами определяется отраслевой принадлежностью предприятия: ясно, что удельный вес постоянных расходов выше на машиностроительном предприятии, нежели на предприятии пищевой промышленности.

Соотношение между постоянными и переменными расходами определяется отраслевой принадлежностью предприятия: ясно, что удельный вес постоянных расходов выше на машиностроительном предприятии, нежели на предприятии пищевой промышленности.

где Tebit - темп изменения прибыли до вычета процентов и налогов, %; Tq - темп изменения объема реализации в натуральных единицах, %.

Введем некоторые обозначения:

Q - объем реализации в натуральных единицах;

S- выручка от реализации, д.е.;

VC- переменные расходы, д.е.;

FC- постоянные расходы, д.е.;

р - цена единицы продукции, д.е.;

V - удельные переменные расходы, д.е.;

с - удельный маржинальный доход, равный разнице между ценой единицы продукции р и удельными переменными расходами v, д.е.

|

Преобразуем выражение DOL, учитывая, что изменение прибыли до вычета процентов и налогов не зависит от изменения постоянных расходов и определяется только изменением переменных расходов.

Следовательно, ΔΕΒΙΤ = Д(2 (р - у).Экономический смысл показателя DOL: показывает, во сколько раз валовая маржа больше прибыли до выплаты процентов и налогов или на сколько процентов изменится прибыль до вычета процентов и налогов, при изменении объема реализации в натуральных единицах на 1 %, т. е. он характеризует степень вариабельности прибыли организации. Как видно из формулы, чем выше уровень постоянных расходов, тем выше уровень производственного левериджа. Таким образом, показатель DOL не будет всегда постоянным для данной организации: скачок постоянных расходов приведет к его изменению. Скачки постоянных расходов всегда связаны с внедрением инвестиционного проекта; именно такими скачками и движется компания к своему процветанию. Но в то же время, с возрастанием уровня постоянных расходов возрастает и степень вариабельности прибыли, следовательно, возрастает и риск. C категорией производственного левериджа связано понятие производственного риска.

Производственный риск - это риск не получить прибыль до вычета процентов и налогов (не покрыть расходы производственного характера). Таким образом, DOL может быть использован для сравнения нескольких организаций по уровню производственного риска. При этом необходимо помнить, что такое сравнение возможно лишь в случае, если организации выпускают однородную продукцию и объем ее реализации идентичен.

Для осуществления инвестиционной стратегии организации, связанной с новыми скачками постоянных расходов, чрезвычайно важно определить тот минимальный объем продукции, который необходимо реализовать, чтобы покрыть расходы производственного характера.

Порог рентабельности (критическая точка, «мертвая точка», точка самоокупаемости, точка разрыва) - это величина выручки от реализации, покрывающая расходы производственного характера, при которой прибыль до вычета процентов и налогов равна нулю.

Величину порога рентабельности можно представить графически и аналитически (рис. 7.2).

Аналитическое представление порога рентабельности исходит из базовой формулы

S=VC + FC+ EBIT. (7.3)

Поскольку переменные расходы VC изменяются пропорционально изменению объема реализации S, то:

VC = rxS,

где г - коэффициент пропорциональности.

32

|

где Sm - порог рентабельности, руб.

где Qm - порог рентабельности, шт.

Экономический смысл показателя Qm: характеризует количество единиц продукции, реализация которой обеспечит получение маржинальной прибыли, равной сумме постоянных расходов.

Предположим, что финансовому менеджеру необходимо определить объем реализации Qh необходимый для достижения заданной величины EBIT. C этой целью он может воспользоваться формулой

|

|

Если предприятие выпускает несколько видов продукции, то расчет точки безубыточности для каждого вида (порогового количества товара -Qg) осуществляется по формуле

где dg - удельный вес g-ro товара в выручке от реализации, коэфф.; pg - цена единицы g-ro товара, д.е.; vg - удельные переменные расходы g-ro товара.

Рассмотрим, как соотносятся порог рентабельности и уровень производственного левериджа. Вернемся к формуле DOL (6.24), где видим, что с изменением объема реализации Q, прибыль до вычета процентов и налогов будет изменяться еще быстрее. Следовательно, знаменатель формулы увеличивается (или уменьшается) в большей степени, чем числитель. Это значит, что сила воздействия производственного левериджа будет максимальной на небольшом удалении от порога рентабельности. По мере удаления от Qm значение DOL будет уменьшаться. Эта зависимость действует, пока сохраняется неизменной величина постоянных расходов.

Ее скачок, связанный обычно с реализацией инвестиционного проекта, приведет к изменению точки безубыточности, и все повторится вновь, но на более качественном уровне, в полном соответствии с законами диалектики.Итак, сложившийся в компании уровень производственного левериджа - это характеристика потенциальной возможности влиять на прибыль до вычета процентов и налогов, путем изменения структуры себестоимости и объема выпуска.

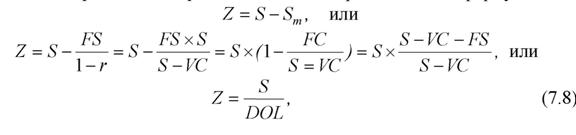

При проведении CVP-анализа важным является ответ на вопрос: «На сколько глубоким может быть падение выручки от реализации, чтобы компания не начала нести убытки?», т. е. каков запас ее финансовой прочности. Запас финансовой прочности Z можно рассчитать по формуле

|

т. е. запас финансовой прочности обратно пропорционален уровню производственного левериджа.

7.1.

Еще по теме Производственный леверидж и его оценка:

- Производственно-финансовый леверидж и его оценка

- Финансовый леверидж и его оценка

- 8.6.3 Производственно-финансовый (общий) леверидж

- Производственный и финансовый леверидж.

- 14.2. Производственный леверидж

- 8.6 Леверидж как механизм управления прибылью транснациональной компании8.6.1 Эффект производственного (операционного) рычага

- 3.3. Леверидж и его роль в финансовом менеджменте

- 1.3. Финансовый леверидж и его составные элементы

- 2. Финансовый леверидж и его назначение

- Общая и производственная структура предприятия.Специализация элементов производственной структуры.Классификация производственных подразделений предприятия по их функциональной деятельности.Формирование производственной структуры.Направления оптимизации производственной структуры.

- 1.1. Финансовый рычаг (леверидж) и методика его расчета в условиях «налогового рая»

- Материально-производственные запасы и их оценка