Нераспределенная прибыль

Увеличение собственного капитала может происходить двумя способами:

1. Реинвестированием части прибыли

2. Выпуском новых акций

Оценка стоимости источника «реинвестирование части прибыли» - это та доходность, которую требуют акционеры от обыкновенных акций фирмы - ks.

Владельцы обыкновенных акций фирмы получают доход, который остался после выплаты кредитов и дивидендов по привилегированным акциям. У фирмы есть альтернатива: вложить их дальше или распределить?Решение должно основываться на альтернативных затратах: если фирма может обеспечить доходность не ниже альтернативных затрат акционеров на рынке с эквивалентным риском, то нужно реинвестировать и наоборот.

Варианты оценки ks.

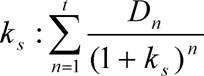

Вариант 1. Метод дисконтированного денежного потока.

|

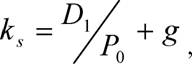

Вариант 2. Метод расчета доходности акций

|

где Di - дивиденд первого года Р0 - текущая стоимость акции g - темп роста доходности акции. Способы оценки g:

- анализом темпа роста в прошлом

- прогноза аналитиков

- использование модели оценки прироста нераспределенной прибыли g=br, где

g - ожидаемый темп роста

b - доля доходов, которые фирма собирается реинвестировать r - ожидаемая будущая доходность собственного капитала.

|

| Вариант 3. Модель ожидаемой доходности долгосрочных активов (CAPM, Capital Asset Pricing Model). |

| - уровень безрисковой доходности (доходность государственных ценных |

|

| где |

бумаг)

|

|

средний уровень доходности на рынке

бета-коэффициент акции.

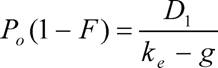

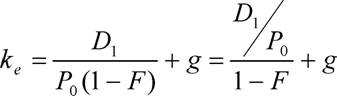

ke может быть рассчитана с помощью модели DCF с постоянным темпом роста и учетом затрат на размещение:

где Po - цена акции

| где D1/Po - дивидендная доходность |

F - затраты на размещение, выраженные в долях единиц D1 - дивиденды первого года ке - требуемая доходность g - темпы роста следовательно,

|

1.